7月份政策调整以来,“宽信用”从投资者预期逐渐演变为政策兑现。从信用债一级发行情况看,信用债发行持续回暖,信用债的春天似乎已经来了。但从实际情况看,本轮信用债行情并非“雨露均沾”。

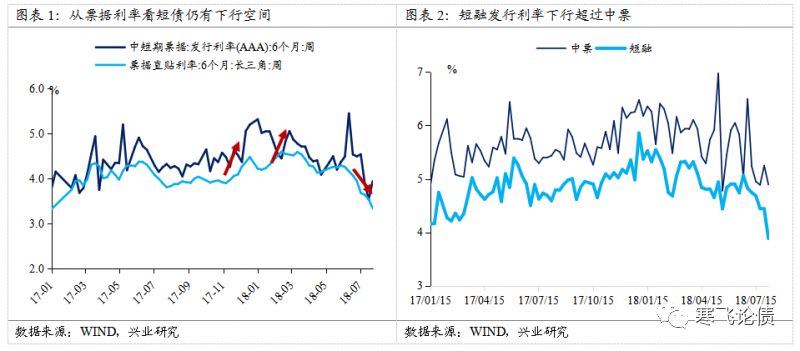

首先从长短期融资成本看,企业票据融资、超短融发行利率均出现明显下行,且从经验上看,如果未来票据利率进一步下滑,信用债发行利率(特别是短端)仍有下降空间。从长短端发行利率看,短端下行更为明显,长端发行利率并未出现完全跟随。表明投资者仍未看好长期信用基本面。

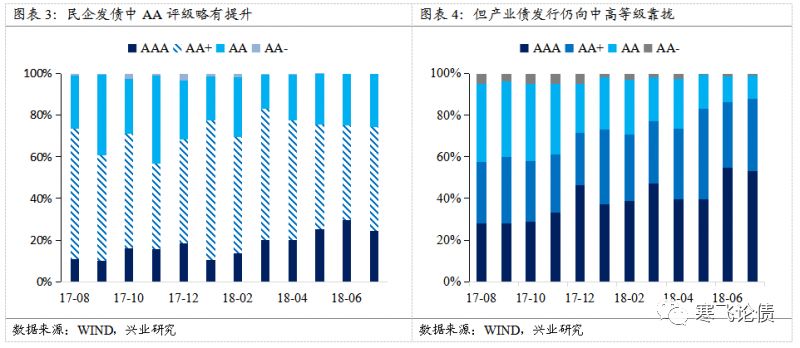

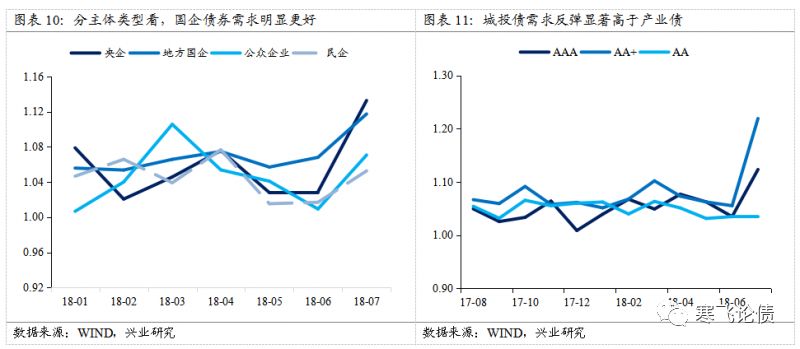

从发行量上看,民企发行结构中AA~AA+等级债券发行占比有所提升,总的来看发行较1-5月有所改善;但产业债总体发行仍然向高评级集中,低评级主体仍存在被“挤出”的情况。

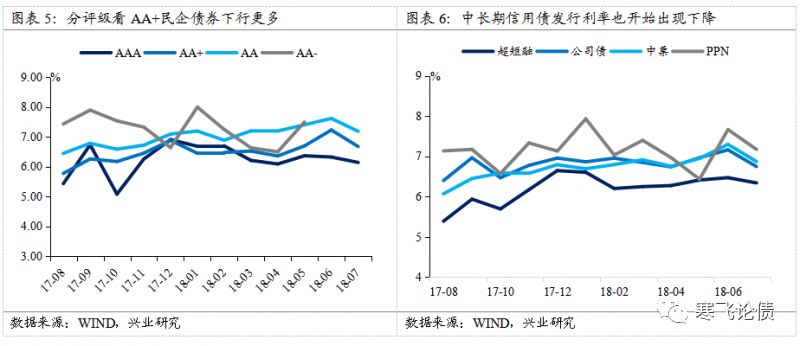

如果看的更为微观一些,可以看到各个评级中只有AA+主体发行利率出现50BP以上的月度下行。高评级主体下行空间有限,而低评级债券需求缺失。分券种看,长端发行利率出现下降,但仍保持在6%以上水平。

产业债中分行业看,受“贸易战”影响更明显的家电、汽车、通讯等行业发行利率在7-8月份出现明显上升,表明在目前外部需求不确定性增强的背景下,投资者对这些高进出口依赖度的悲观预期仍在上升。

强周期行业则受益于“宽信用”背景下基建加速的影响,出现发行利率的明显下移过程。我们认为随着“宽信用”政策的逐渐落地,这些上中游行业主体债券发行利率仍会继续下行。“补短板”的重点——基建相关的行业风险资产可能迎来反弹窗口。

除了产业债和民企债券,城投债近期一级发行亦值得高度关注。从国务院常务会议定调“引导金融机构按照

市场化原则保障融资平台公司合理融资需求

,

对必要的在建项目要避免资金断供、工程烂尾

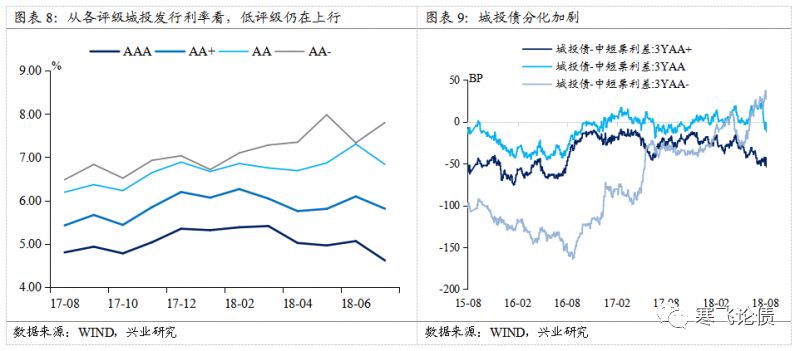

”,投资者对城投预期出现快速改善。融资平台再融资压力出现快速缓解的情况。对比城投债发行利率和二级市场利差,主体评级AA及以上城投债一二、级市场均明显回暖。但也需要看到目前低评级城投债并未受益于7月份以来的“宽信用”政策,投资者预期对于地方政府打破刚兑仍存在预期。

从需求端看,7月份“宽信用”政策的加速落地后,产业债中央企、地方国企信用债投标倍数持续上升。上市公司、民营企业在经历连续一个季度需求下滑、债券投标倍数下滑后,在7月份亦出现投标倍数回升的情况。表明在经过信用风险密集爆发期后,信用债市场投资者风险偏好有所修复,需求回升。相比于产业债,城投债投标倍数的回升则更为明显。尤其是性价比相对较高的AA+主体发行的城投债,出现需求爆发的情况。在目前AAA评级收益率相对较低,AA以下风险仍未消除的环境下,AA+城投更受投资者偏好。此外,考虑到央行定向MLF操作,购买AA+城投仍可获得同等规模MLF支持,也是银行类机构购买中等评级城投的重要原因。

从信用债一二级下行幅度看,已经出现部分债券下行接近100BP的情况,在信用债收益率跟进下行的背景下,是否还有投资价值?

从上述一级市场发行情况看,对于部分民企、中等评级城投,目前仍未错过较好的投资阶段。从资产负债利率变动看,目前属于负债成本下行快于资产收益率下行的阶段,