3.3. 出口:

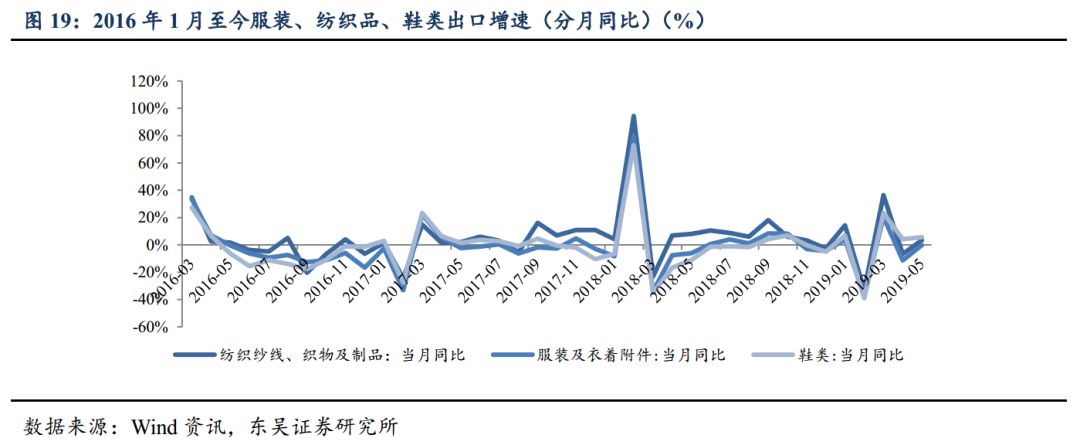

19年5月各品类出口表现有所改善

5月单月纺织品、服装、鞋类出口增长分别达到3.6%、-0.1%、5.6%,1-5月累计出口额增速来看,纺织品、服装、鞋类出口增长分别为1.5%、-5.5%、0.2%。

3.4. 上游主要原材料:

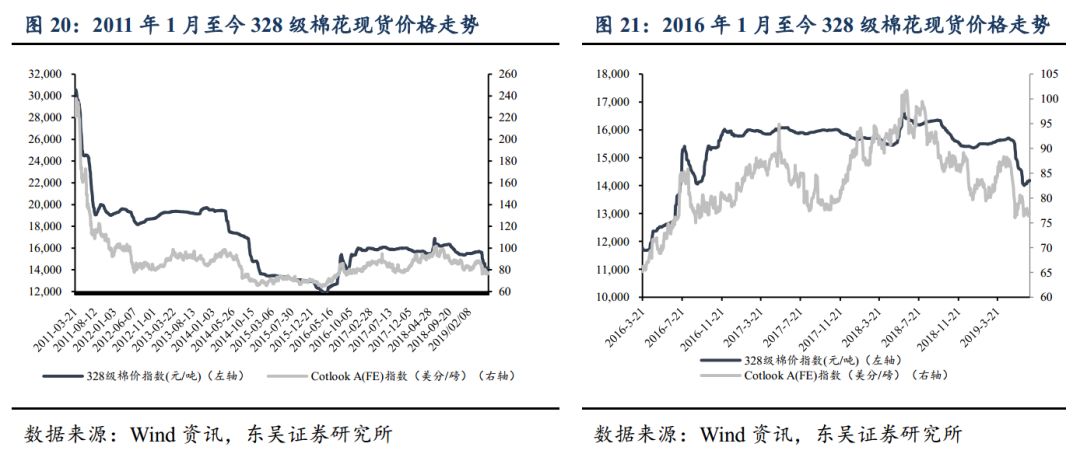

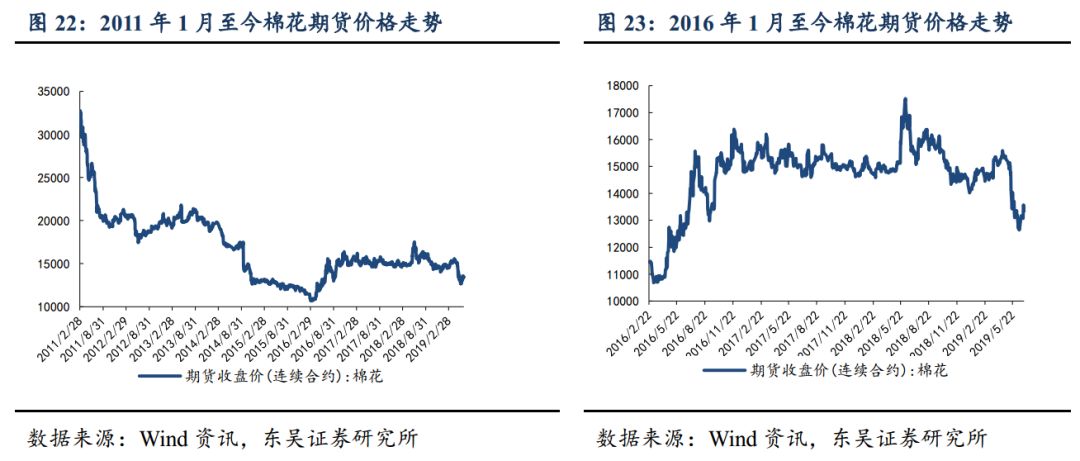

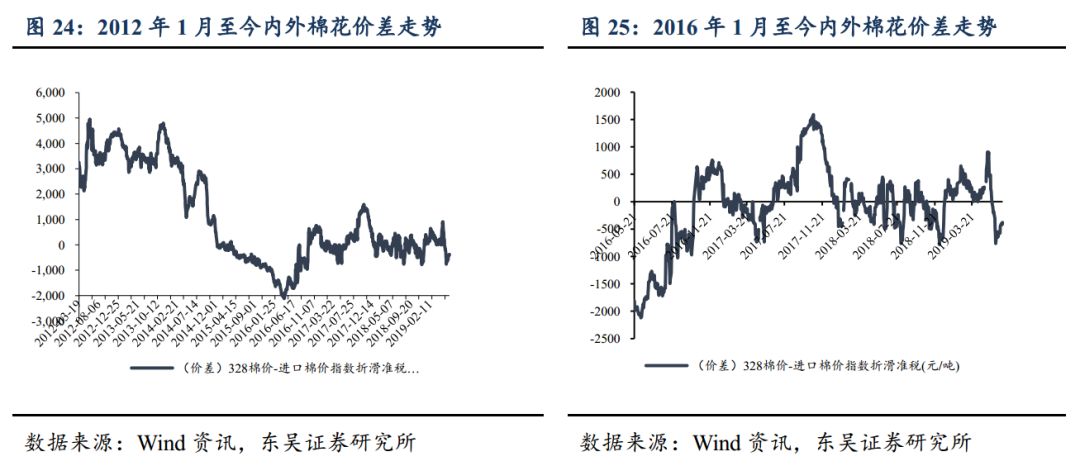

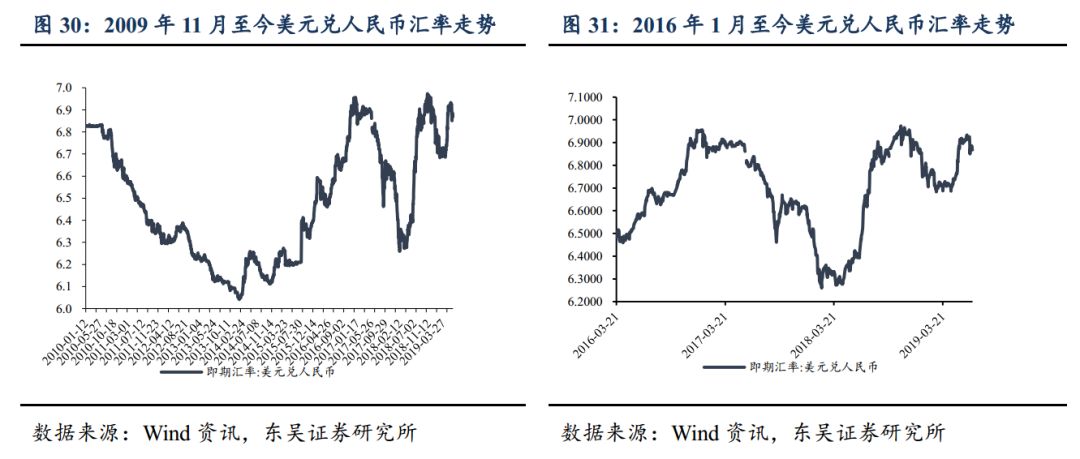

棉花价格较大幅下跌,人民币汇价企稳

328级现货周均价:

14,167.00元/吨(0.55%)(周变化77.17元/吨,月变化-407.00元/吨,过去一年变化-2138.00元/吨)

Cotlook A周均价:

76.66美分/磅(-1.02%)(周变化-0.79美分/磅,月变化77.2美分/磅,过去一年变化-16.75美分/磅)

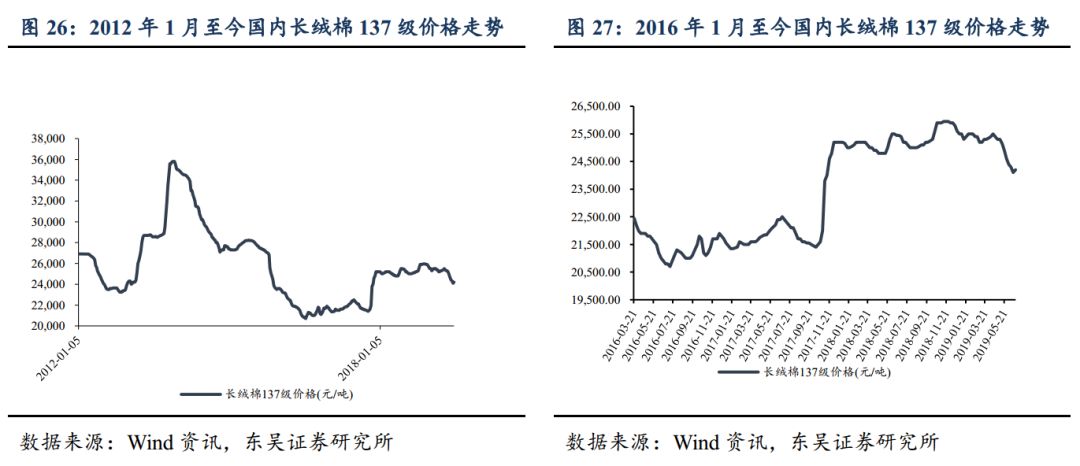

长绒棉

(137

级

)

:

24,200.00

元

/

吨

(0.41%)

(周变化

100.00

元

/

吨,月变化

-400.00

元

/

吨,过去一年变化

-1250.00

元

/

吨)

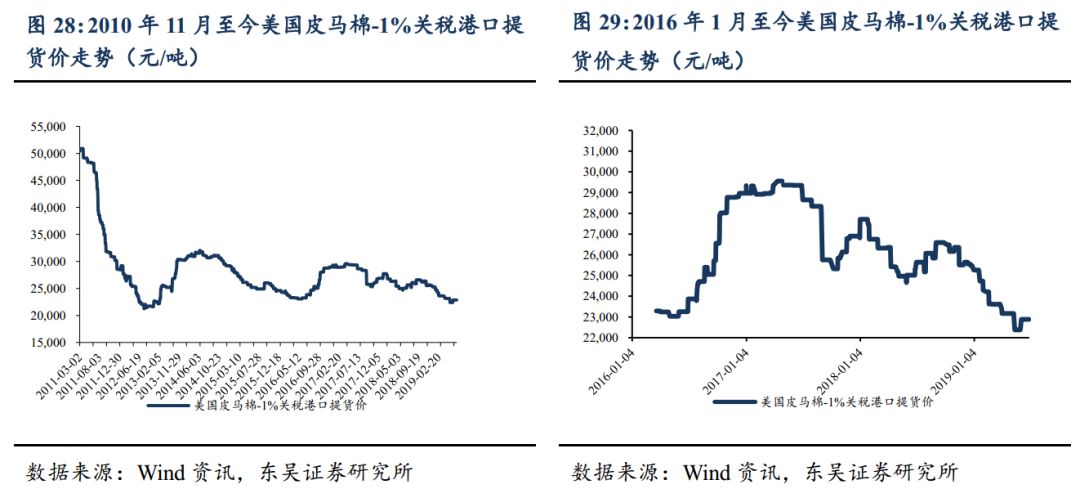

进口长绒棉

(

美国

PIMA 2

级

)

:

22,885.00

元

/

吨

(0.00%)

(周变化

0.00

元

/

吨,月价格变化

509.00

元

/

吨,过去一年变化

-2,429.00

元

/

吨)

美元兑人民币汇率:

6.8683

(本周变化

-0.10%

,月变化

-0.65%

,年变化

3.67%

)

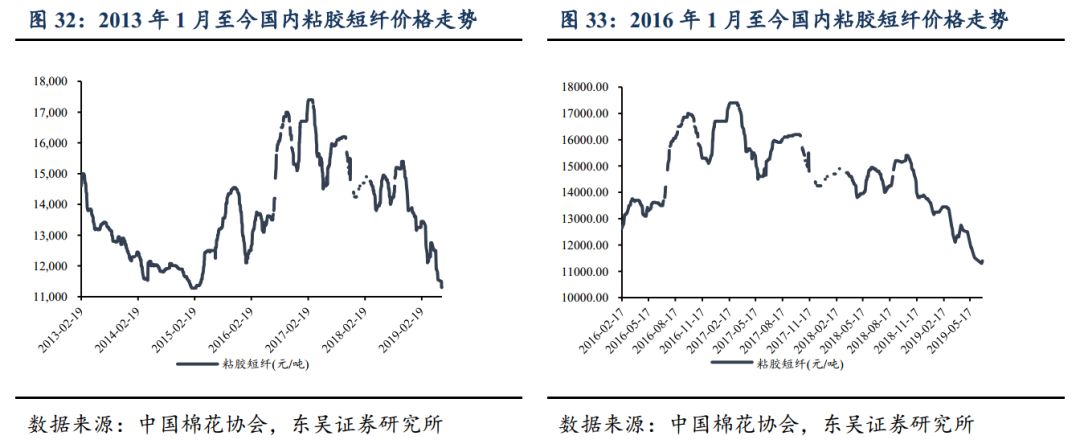

化纤:

化纤:

粘短:

11,333.33元/吨(-1.66%)(本周变化-191.67元/吨,本月变化-150.00元/吨,过去一年变化-3,500.00元/吨)

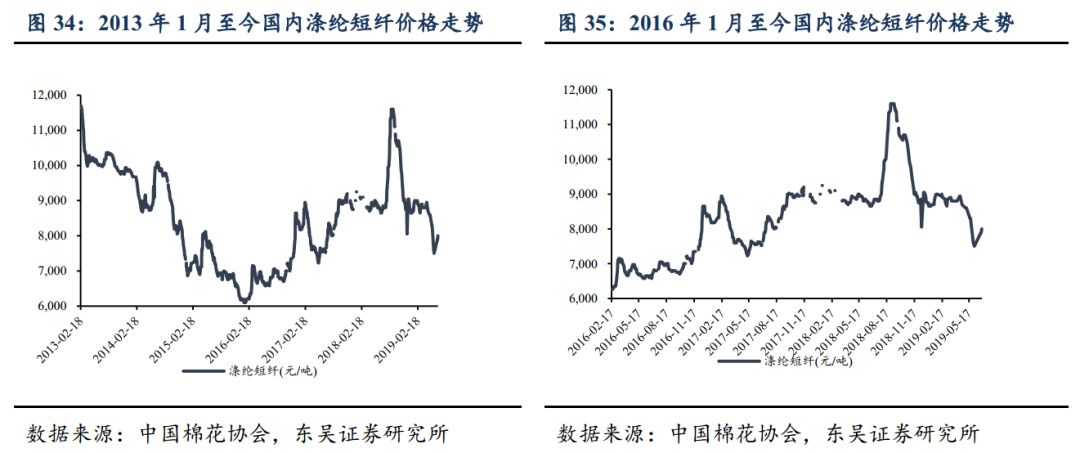

涤短:

7,933.33元/吨(+5.08%) (本周变化383.33元/吨,本月变化400.00元/吨,过去一年变化-650.00元/吨)

氨纶20D:

37,000.00元/吨(-2.12%)(本周变化-800.00元/吨,本月变化-1500.00元/吨

,过去一年变化-4,500.00元/吨)

氨纶

40D

:

30,500.00

元

/

吨

(-2.24%) (

本周变化

-700.00

元

/

吨,本月变化

-1500.00

元

/

吨过去一年变化

-4,500.00

元

/

吨)

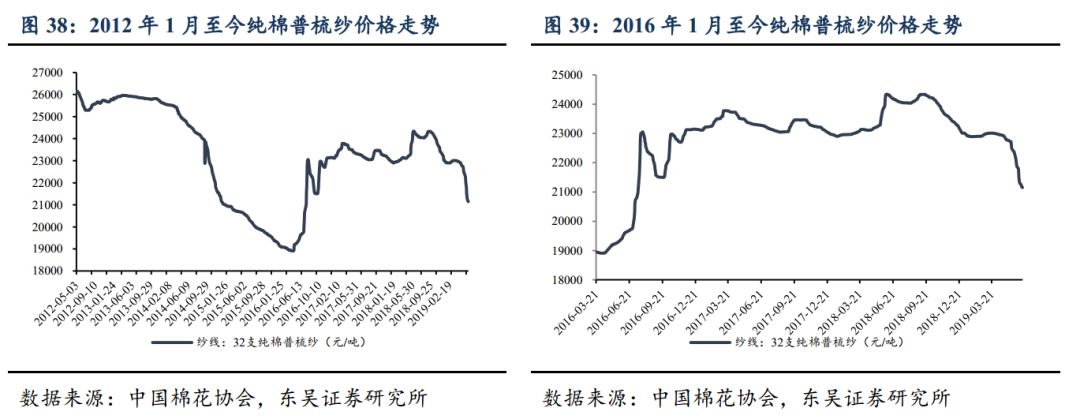

棉纱线:

32

支纯棉普梳纱

21,188.00

元

/

吨

(-1.45%)(

本周变化

-312.00

元

/

吨,本月变化

-1465.00

元

/

吨,过去一年变

-2,120.00

元

/

吨)

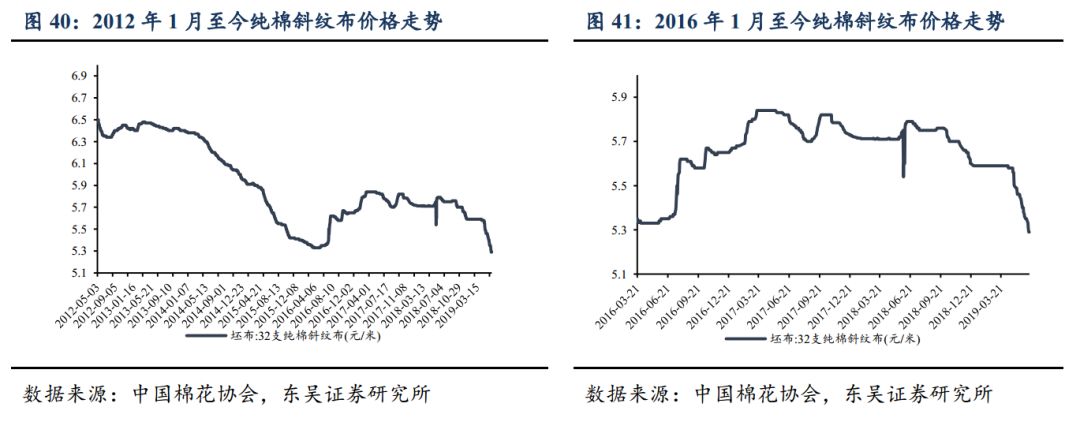

坯布:

32

支纯棉斜纹布

5.30

元

/

米

(-0.90%)(

本周变化

-0.05

元

/

米,本月变化

-0.17

元

/

米,过去一年变化

-0.42

元

/

米)

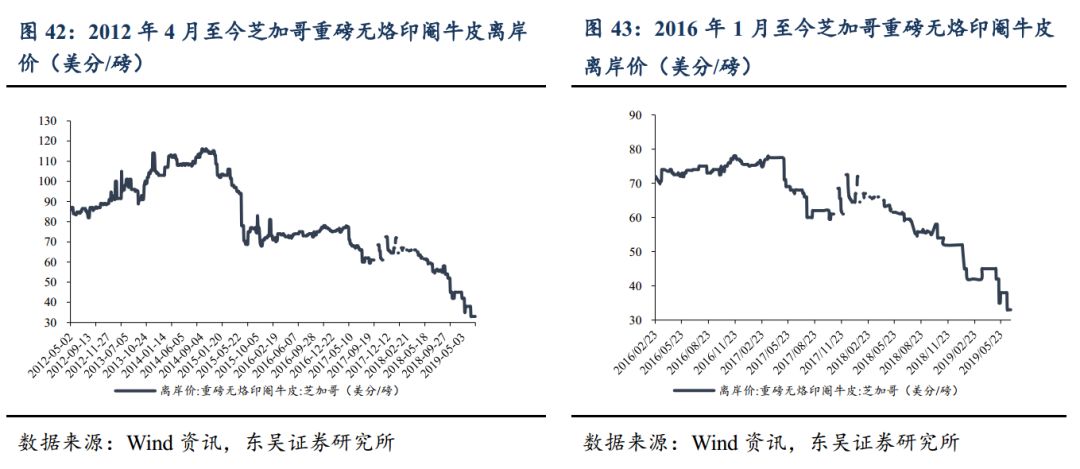

牛皮:

重量无烙印眼牛皮芝加哥离岸价

33.00

美分

/

磅

(

本周变化

0.00

美分

/

磅,本月变化

-5.00

美分

/

磅,过去一年变化

-26.50

美分

/

磅)

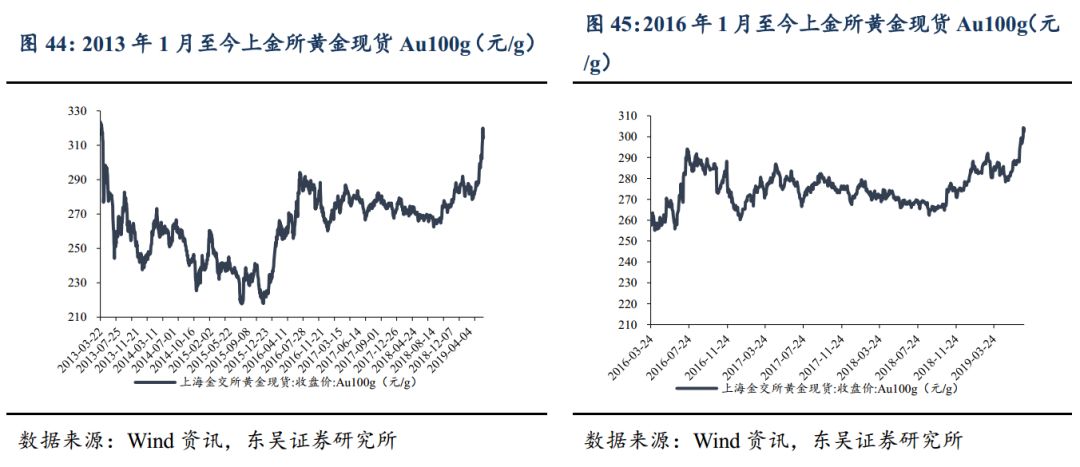

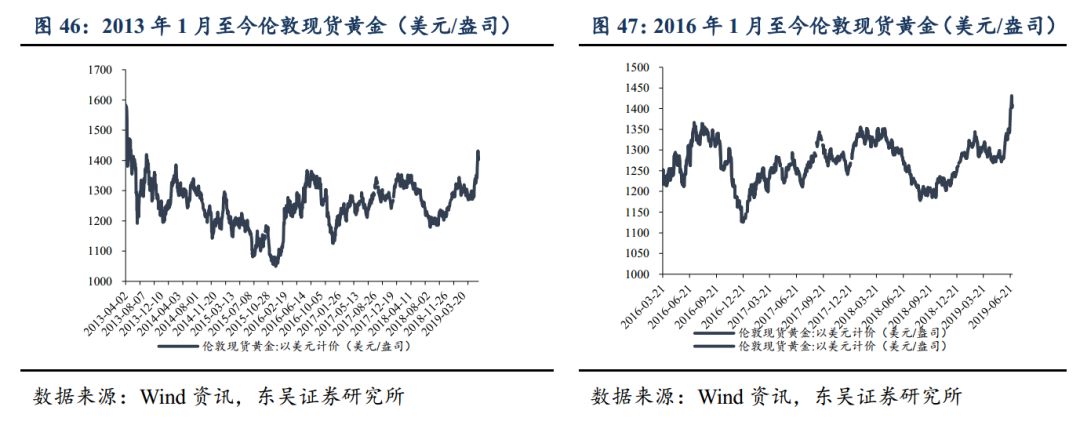

黄金:

上金所Au100g

315.42元/g (3.19%) (本周变化9.75元/g,本月变化26.72元/g,过去一年变化47.43元/g)

伦敦现货

1,410.51

美元

/

盎司

(3.66%) (

本周变化

49.84

美元

/

盎司,本月变化

130.70

美元

/

盎司,过去一年变化

157.45

美元

/

盎司)

【地素时尚 股东减持股份计划】公司持有5%以上非第一大股东云锋基金计划根据市场价格情况,自公告披露之日起15个交易日后的6个月内,通过集中竞价交易、大宗交易等法律法规允许的方式减持股份总数不超过1,600万股,占公司总股本的3.99%。

【地素时尚 闲置资金现金管理到期赎回】公司于2019年4月4日与平安银行上海长风支行签订协议,以50,000.00万元闲置募集资金购买了85天的平安银行对公结构性存款(100%保本挂钩利率)产品。

公司已于2019年6月28日赎回上述理财产品,收回本金人民币50,000.00万元,并获得理财收益人民币4,494,520.54元。

上述理财产品本金及收益已归还至募集资金账户。

【华纺股份 大股东质押延期】公司大股东滨州市国有资产经营有限公司将其持有质押给的无限售流通股2,000万股的质押期延期。

本次质押延期后,国资公司被质押的股份累计为2,000万股,占其持有公司总股份的26.73%,占公司总股本的3.81%。

【伟星股份 聘任高级管理人员】公司以现有总股本816,794,335股为基数,向全体股东每10股派0.50元人民币现金(含税)。

【瑞贝卡 债券跟踪信用评级结果】中证鹏元资信评估股份有限公司对公司2015年发行的公司债券“15瑞贝卡”(债券代码:

136076)进行了跟踪信用评级。

跟踪评级结果为:

本期债券信用等级维持为AA,发行主体长期信用等级维持为AA,评级展望维持为稳定。

【新野纺织 对外提供担保】1)公司与河南天冠企业集团有限公司、河南天冠燃料乙醇有限公司、南阳纺织集团有限公司续签《互保协议》,互保总额度分别为人民币17,000/13,000/22,500万元,分别占2018年12月31日经审计净资产的4.27%/3.27%/5.65%,互保截止期限至2020年12月31日,互保形式为连带责任担保。

2)公司对全资子公司新疆宇华纺织科技有限公司提供连带责任担保,担保总额度人民币28,000万元,占2018年12月31日经审计净资产的7.03%,互保截止期限至2020年12月31日。

【诺邦股份 闲置资金购买理财】2019年6月27日,公司认购了中国工商银行工银理财保本型“随心E”(定向)人民币理财产品2017年第3期,认购金额为人民币3,200万元;

宁波银行单位结构性存款892253,认购金额为人民币4,000万元。

【孚日股份

董事辞职】公司董事会于

2019

年

6

月

28

日收到公司董事张萌先生的书面辞职报告,张萌先生因工作原因,申请辞去公司董事职务。张萌先生辞去董事职务后,仍在公司担任财务总监、董事会秘书的职务。

【比音勒芬 部分闲置资金现金管理】 为提高募集资金的使用效率,合理利用暂时闲置募集资金,增加公司收益,在确保不影响公司募投项目正常实施进度的情况下,公司拟使用不超过30,000万元的闲置募集资金进行现金管理,购买短期银行保本型理财产品等固定收益类产品。

在上述额度内,进行现金管理的资金可滚动使用。

【比音勒芬 关联交易】公司拟向红河州新都贸易有限公司(以下简称“新都贸易”)销售人民币不超过600万元的服饰产品,涉及产品包括男、女服装类及配饰类系列产品,双方合作经营期限为2019年7月1日至2020年6月30日,本次交易事项已经公司第三届董事会第十三次会议审议通过。

【比音勒芬 关联交易】公司拟向红河州新都贸易有限公司(以下简称“新都贸易”)销售人民币不超过600万元的服饰产品,涉及产品包括男、女服装类及配饰类系列产品,双方合作经营期限为2019年7月1日至2020年6月30日,本次交易事项已经公司第三届董事会第十三次会议审议通过。

【富安娜 减资公告】公司根据《第三期限制性股票激励计划(草案)》及相关规定,对韩洪志等因个人原因已离职的9人所持有的尚未解锁的限制性股票192,500股进行回购注销的处理。

根据《第四期限制性股票激励计划(草案)》及相关规定,对因个人原因已离职的赵云云、庞迎迎2人持有的尚未解锁的限制性股票155,000股进行回购注销的处理。

待回购注销业务完成后,第三期限制性股票激励计划数量由17,750,020股调整至17,557,520股;