【三季报更新】

60大重点行业

ROE

处于什么位置?

未来趋势如何?

联系人:吴黎艳

具体报告内容和数据交流请联系:刘晨明

当前,A股三季报全部出炉,我们对60大重点行业最新的ROE情况进行了更新,并继续对未来的趋势做出一些展望。

这里需要补充说明的是,之所以将ROE作为细分行业判断的核心切入点,就在于不论是短期、中期、长期,ROE都可以很好的作为行业基本面和股价链接的桥梁:

(1)短期维度:

短期ROE的趋势主要由净利润增速决定。而短期(一年左右)个股的涨幅大小与ROE的变化趋势(即利润增速的变化趋势)强正相关。

(2)中期维度:

中期ROE的趋势取决于净利率的趋势,而净利率背后要么是宏观经济周期、要么是产业周期。产业趋势的强弱决定了GDP在各个行业的分布,也就决定了股价。

(3)长期维度:

长期ROE的趋势取决于持续分红和回购(注销股票)的能力。进入长期稳态后,不断增加的分红和回购,很大程度可以使得公司的ROE水平抵抗住更大的短期盈利增速波动,从而市场对盈利的关注点可能会更偏向于持续稳定的ROE,而忽视中短期利润增速的波动。长期保持稳定的ROE,将享受更高的估值溢价。

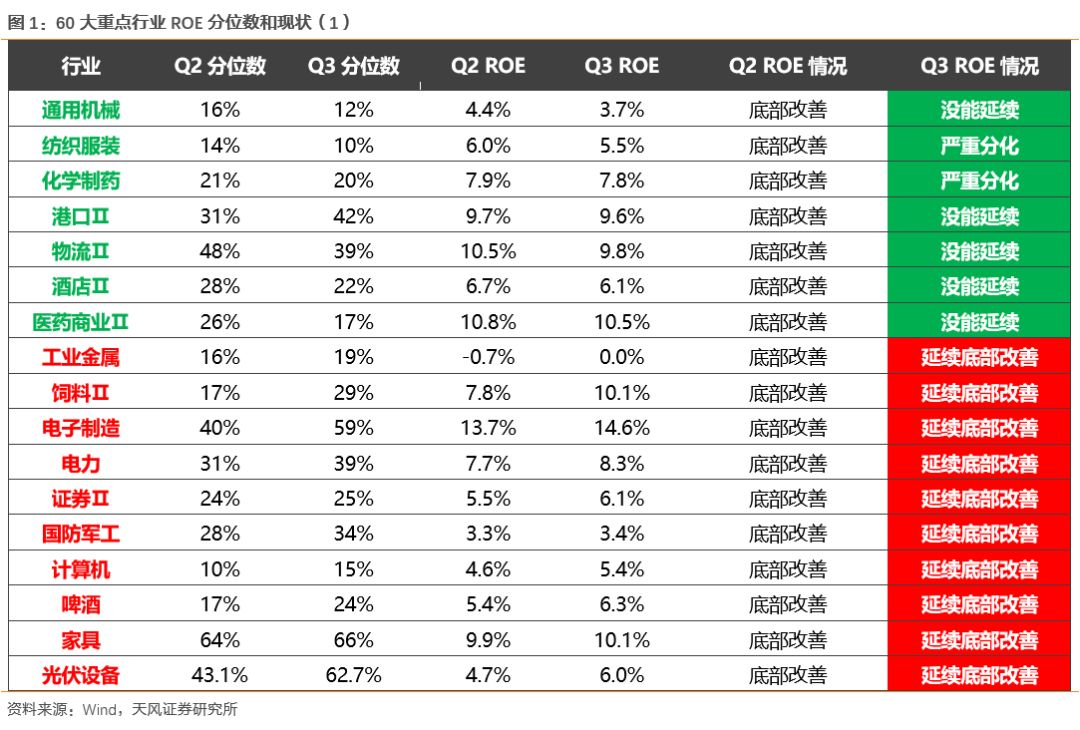

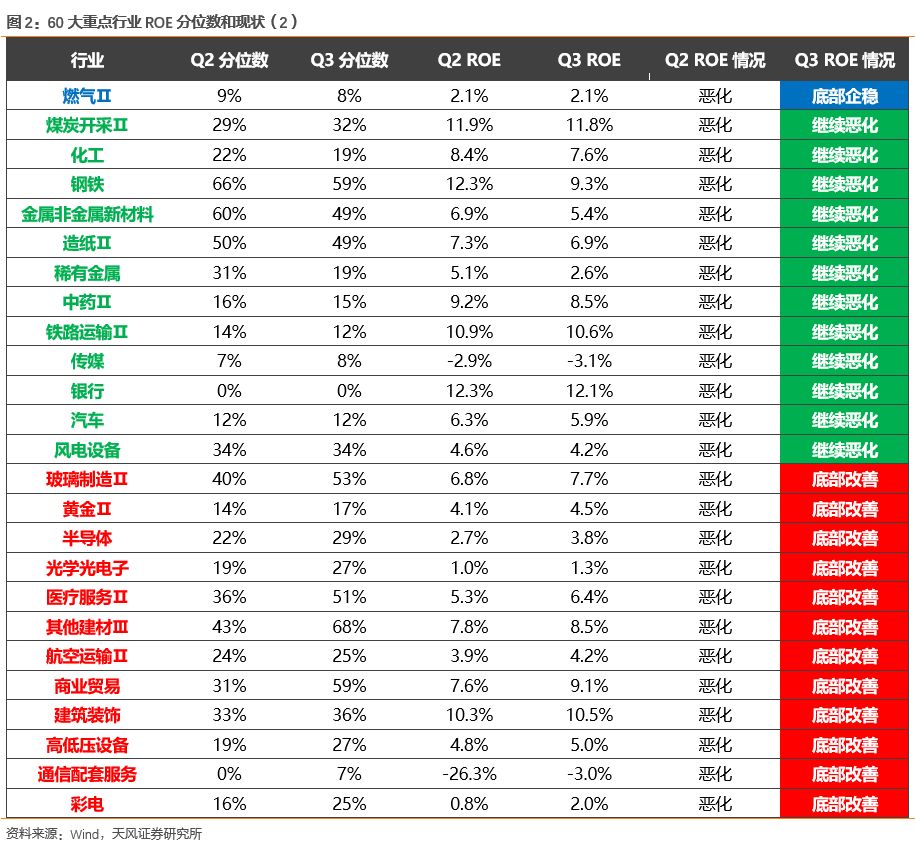

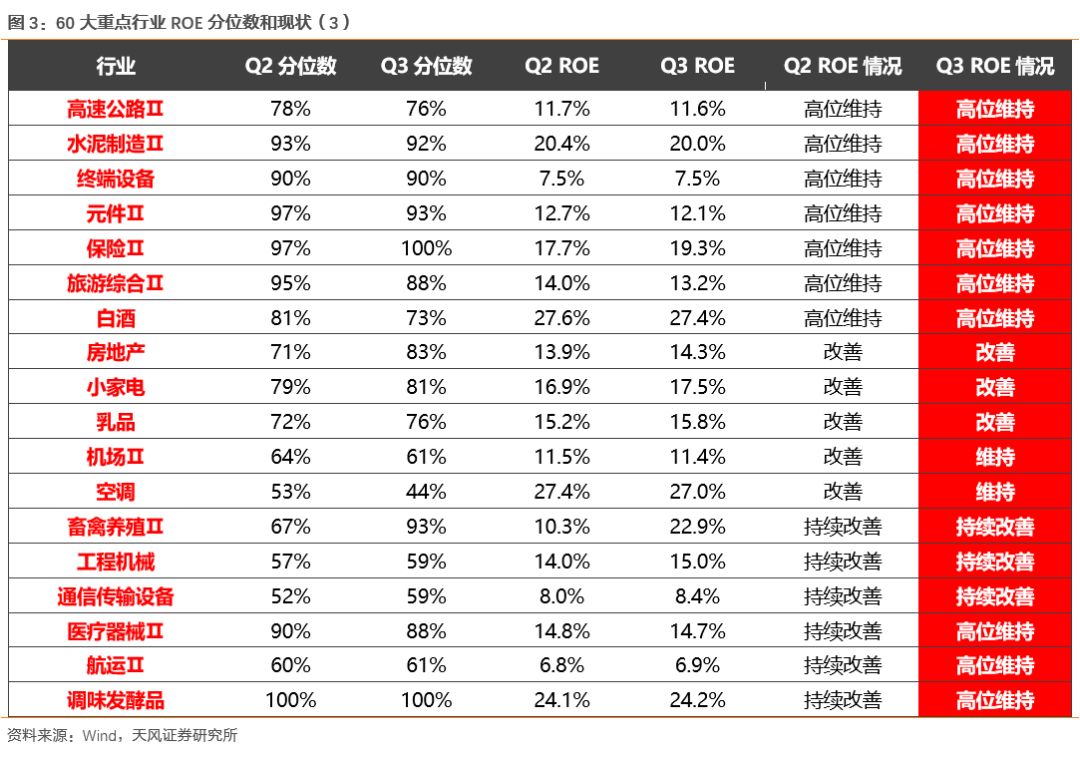

下面几张图,我们首先为大家展示60大重点行业,当前ROE分位数(05年以来),以及中报和三季报ROE状况的变化。

(下文提到的ROE,均为TTM滚动四个季度的年化ROE)

综合上图中的60大重点行业情况来看,基本延续了【强者恒强】的状态:

(1)Q2中ROE底部改善的17个行业,三季报后,10个行业延续改善,7个行业没能延续。

(2)Q2中ROE持续恶化的25个行业,三季报后,13个行业开始底部改善,12个行业继续恶化。

(3)Q2中ROE高位维持或改善的18个行业,三季报后,全部继续维持高位或维持改善趋势。

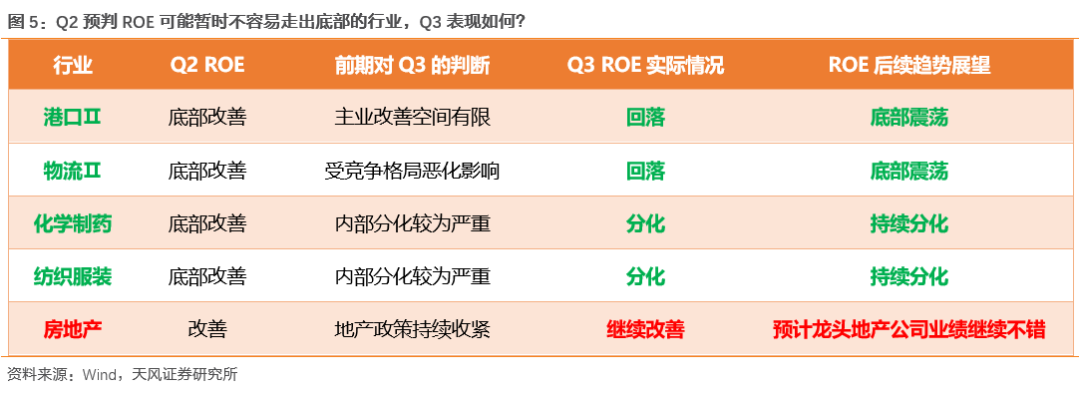

1、Q2ROE底部改善的行业,有些延续、有些回落,哪些超预期,后续展望如何?

(1)ROE刚刚底部改善,并且可能走出底部的行业:

证券、光伏、计算机、电力、电子制造、酒店、医药商业、军工、饲料、啤酒。

(2)ROE改善受阻或暂时难以走出底部的行业:

港口、物流、化学制药、纺织服装、地产。

(1)低于预期的行业包括(预期Q3继续改善,但出现回落):

医药商业、酒店。

(2)符合预期的行业包括(预期Q3改善难以持续,且Q3果真回落):

港口、物流、化学制药、纺织服装。

(3)超预期的行业包括(预期Q3改善难以持续,但Q3继续改善):

房地产。

原因在于,虽然政策没有放松,整体情况一般,但龙头业绩相对不错,对行业贡献较大。

2、Q2ROE仍然在持续恶化的行业,Q3有哪些超预期的变化?

在60大重点行业中,有一些行业的ROE仍然处于恶化的过程中,但是这些行业都有自己的逻辑,与传统经济周期的关联度较弱。

这些行业中,

一部分主要受到政策的影响:

比如传媒(文娱管制)、高低压设备(国网采购政策)、燃气(政府控价)、中药(医保控费)、

一部分有自身的产业周期:

比如光学光电子、通信配套服务、黄金、医疗服务、半导体、汽车、商业贸易、航空、铁路、风电、稀有金属等。

综合目前政策的情况、天风行业首席对产业周期的判断、以及各个行业净利率偏离毛利率的程度,我们判断——ROE仍然在持续恶化,但有望较快底部企稳的行业包括:

半导体、黄金、汽车、风电。

(1)此前ROE恶化的行业中,

半导体、黄金、燃气

出现底部企稳,预计大概率可以延续。

(2)

汽车和风电

仍然是持续恶化的行业中,最有可能见底的。

(3)

通信配套服务、医疗服务、商贸

内部分化大,大概率是龙头持续改善。

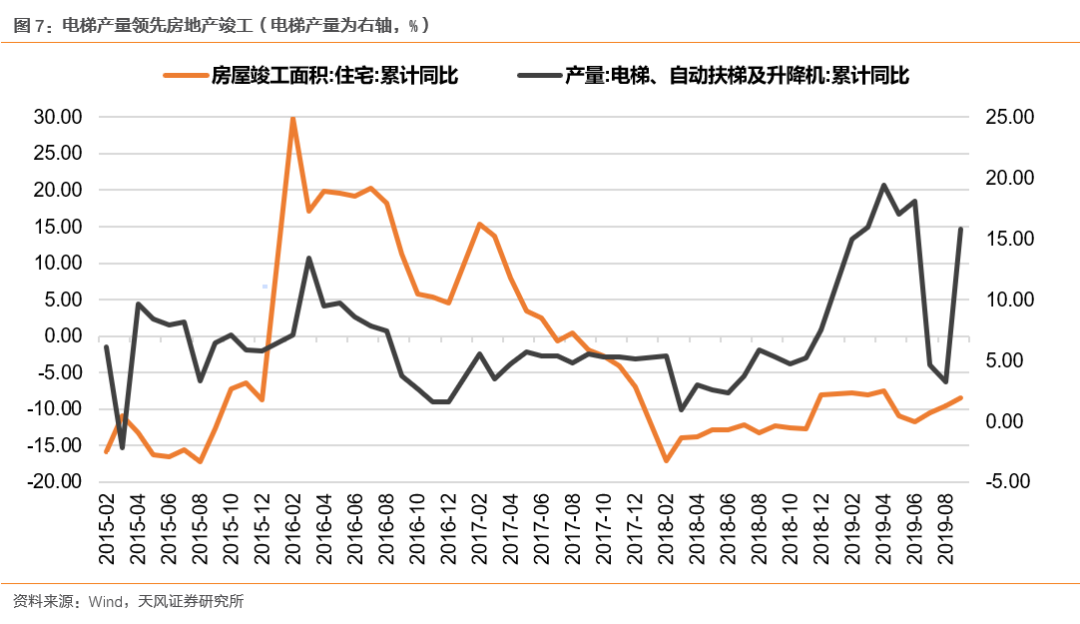

3、此前重点推荐竣工产业链,Q3ROE是否开始改善?

前期的报告中,我们提到,

18年

上半年电梯行业保持了历史上较高水平的产量增速,也意味着下半年房地产竣工的加快。

再叠加老板电器给出的相对超预期的三季报业绩指引(Q3单季度增速2.9%-26.0%),

竣工产业链受益的行业,ROE有望出现持续改善,其中获益程度依次为家具、装饰建材、厨电、白电、小家电、黑电。

三季度,住宅竣工同比增速连续三个月改善,同时三季报披露之后,竣工产业链的相关行业,包括:

装饰建材、空调、家具、小家电、彩电

的ROE水平要么维持要么开始改善。

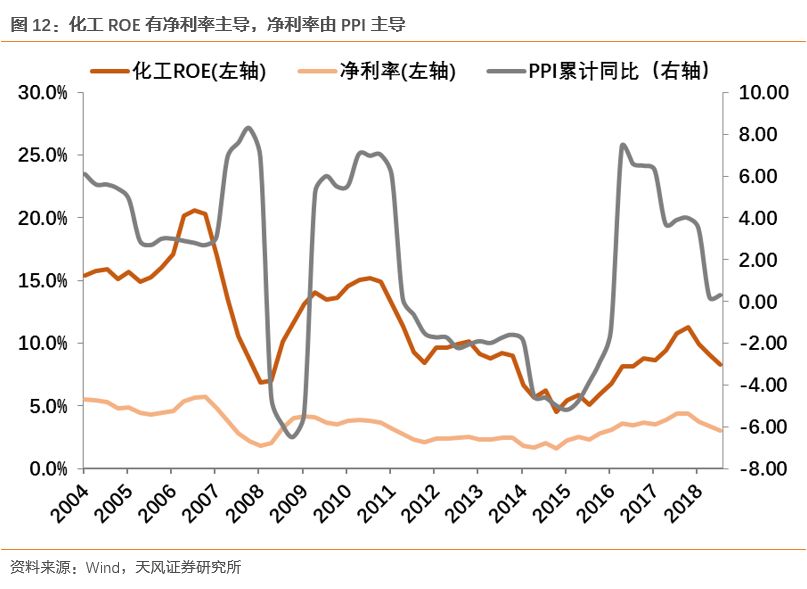

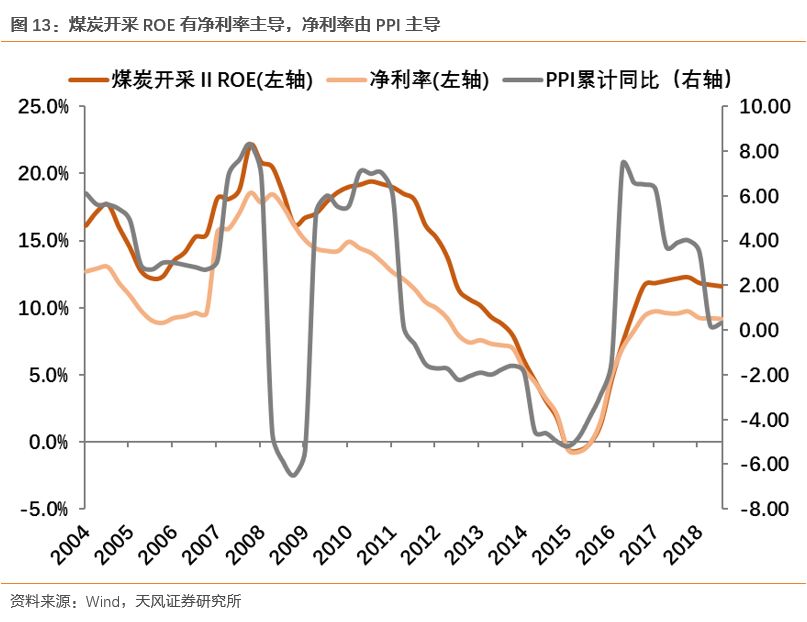

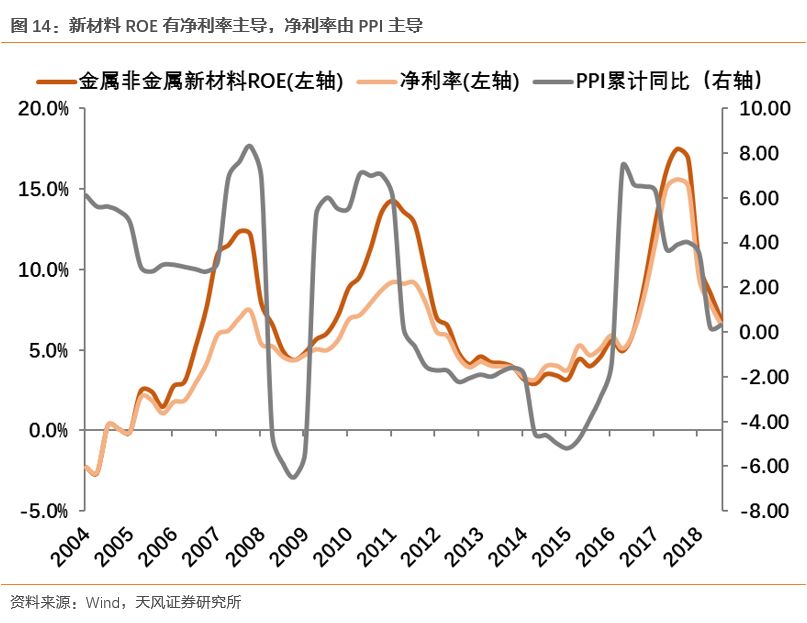

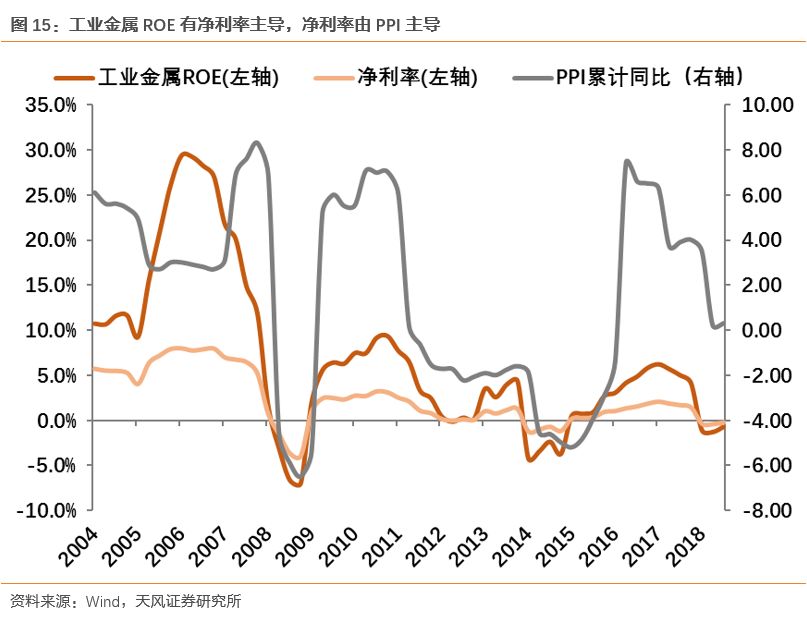

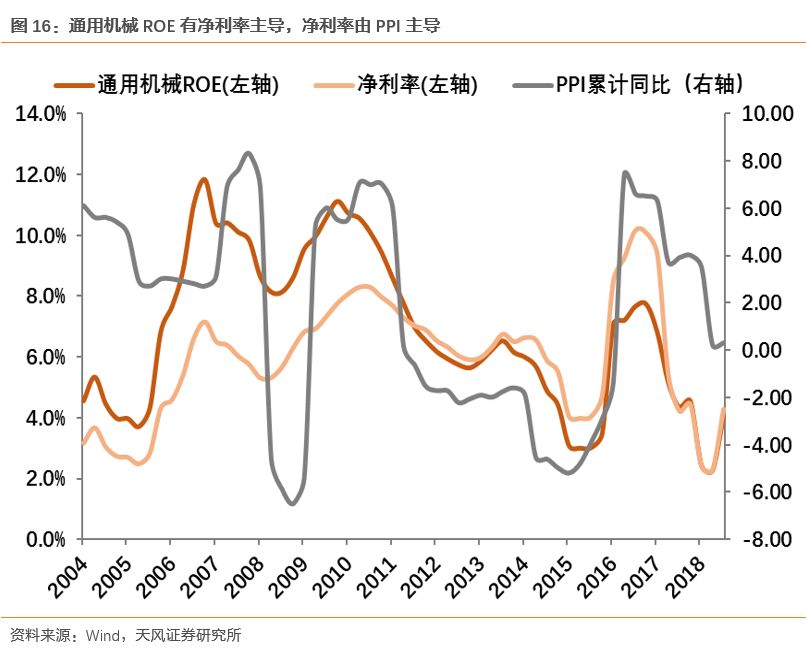

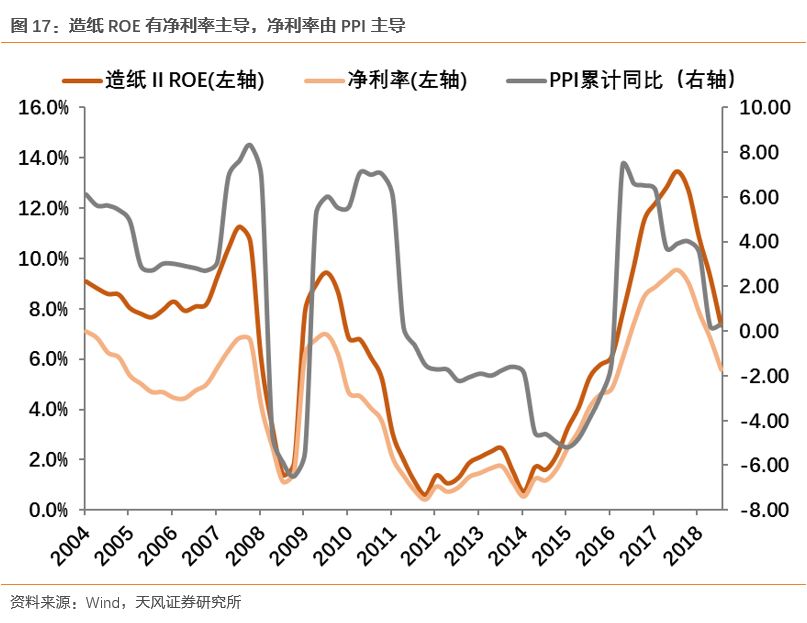

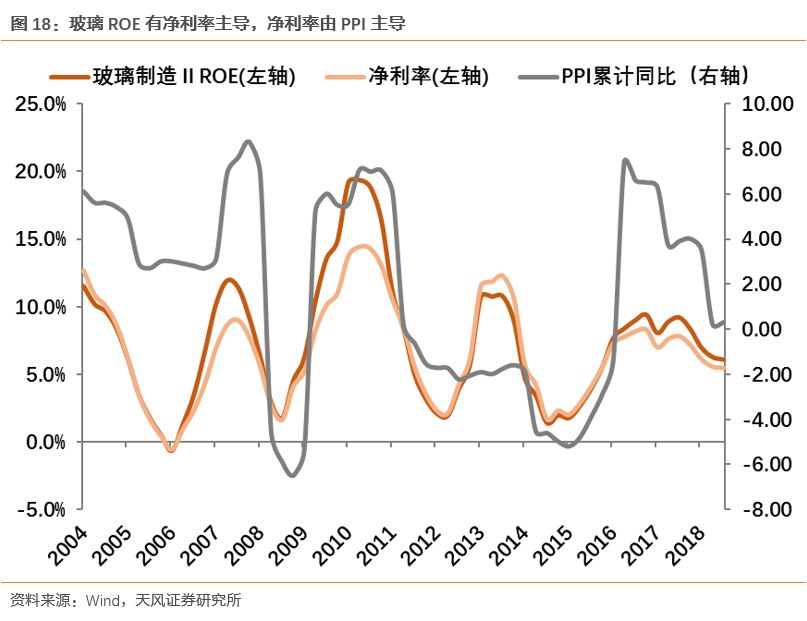

4、ROE由净利率主导的周期类行业,Q3继续回落,中期来看可能继续底部震荡

在6

0

大重点行业中,有一类行业的

ROE

由净利率主导,且同时净利率的波动主要来自于

PPI

的变化。

这类行业以中上游的资源品和资本品为主,包括:

煤炭开采、化工、钢铁、新材料、工业金属、通用机械、造纸、玻璃制造

等。

从19年中报最新的情况来看,

这些行业的ROE大部分仍然处于恶化的过程中,只有工业金属和通用机械出现了小幅的底部改善。

向前看,决定8个行业ROE趋势的主要因素,仍然是PPI,而PPI的背后,反映的是中国传统经济的情况(南华工业品指数)以及全球经济的情况(石油价格)。

对于国内而言,

当前最重要的经济背景是“抵抗式托底”的政策,意味着对传统经济下行的容忍度不断提升,同时保持对“杠杆不能上天”(专项债迟迟没有扩容)和“房住不炒”(限制房地产企业融资渠道)极强的定力。

对于国外而言,

全球最大经济体央行——美联储的降息,是确认美国经济进入下行周期的最直接信号。

综合两方面考虑,我们判断:

未来一个可预测的阶段内,PPI将呈现较为弱势的“底部震荡”格局,对应以上8个行业的ROE趋势仍然不乐观。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略·业绩分

析(三季

报更新):

60大重点行业ROE处于什么位置?

未来趋势如何?

》

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)