公司是专业的汽车零部件物流企业,通过集拼运输和外协运力降本增效,核心客户包括广汽本田、东风本田等。第三方汽车零部件物流市场空间巨大,公司具备较强的竞争力,首次覆盖给予“强烈推荐-A”评级,申购目标价10.67元。

中日合资公司基因,带来优质本田系整车客户。原尚物流是一家专业的第三方汽车零部件物流企业,由“广州原尚物流服务”和日本上市物流企业“涩泽仓库”于2005年合资成立。得益于日方股东优势,公司发展了包括广汽本田、东风本田等日系整车厂商客户。09年金融危机中,日方股东撤资,但并未对公司业务产生实质影响。

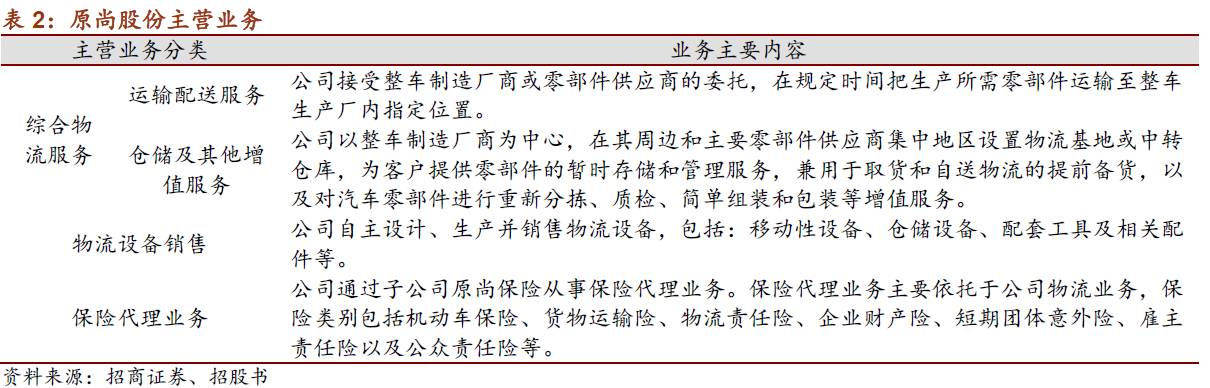

专注综合物流服务,拓展非汽车物流。公司主营综合物流业务,其中运输配送为核心,其它业务包括物流设备销售、保险代理。作为第三方物流服务商,公司通过长途集拼运输和外协运力,有效提升物流效率并降低成本。公司与本田系客户建立了良好合作关系,相关收入占公司总收入的40%以上,合作具备可持续性。为降低单一客户的依赖,公司加速拓展非汽配业务,包括快递物流、冷链物流、餐饮物流等。

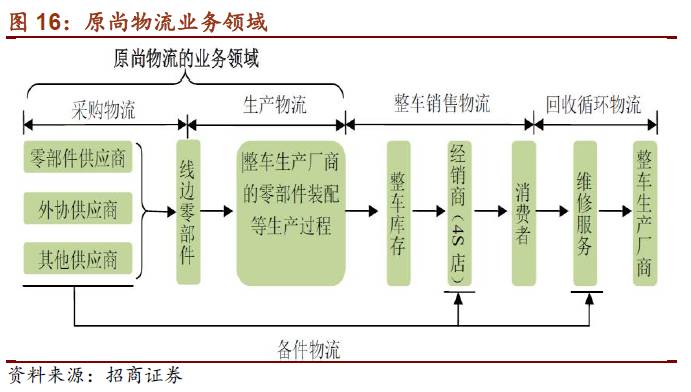

汽车物流前景广阔,第三方物流将成趋势。汽车物流涵盖零部件、整车、售后配件以及废旧汽车循环等多个环节,成本约占汽车总成本的15%以上。原尚物流专注汽车零部件物流,竞争对手包括整车厂商参控股汽车物流企业、专业第三方物流企业和中小物流企业。我们认为整车厂商物流外包将成为行业趋势,专业物流厂商效率和成本优势助力市场份额提升。

募投项目:公司拟公开发行不超过2,207万股,占发行后总股本的25%,募集资金1.9亿元,分别用于合肥物流基地、天津物流基地、信息化建设以及补充流动资金。

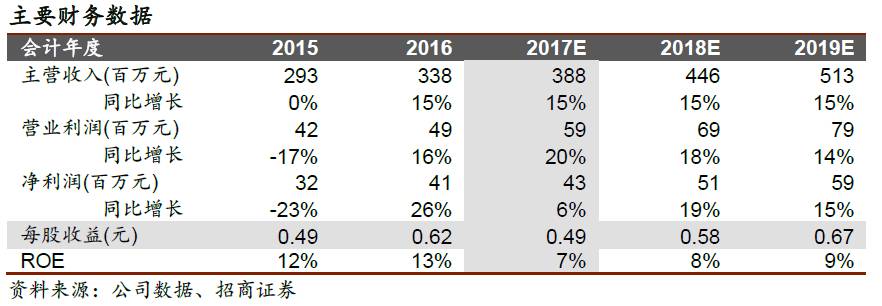

投资策略:我们预测公司17/18/19 EPS为0.49/0.58/0.67元。第三方汽车零部件物流市场空间巨大,公司具备较强的竞争力,首次覆盖给予“强烈推荐-A”评级,申购目标价10.67元,(对应16年稀释后23X PE)。

风险提示:客户集中度风险、募投项目不达预期

一、第三方汽车零部件物流企业

1、历史沿革

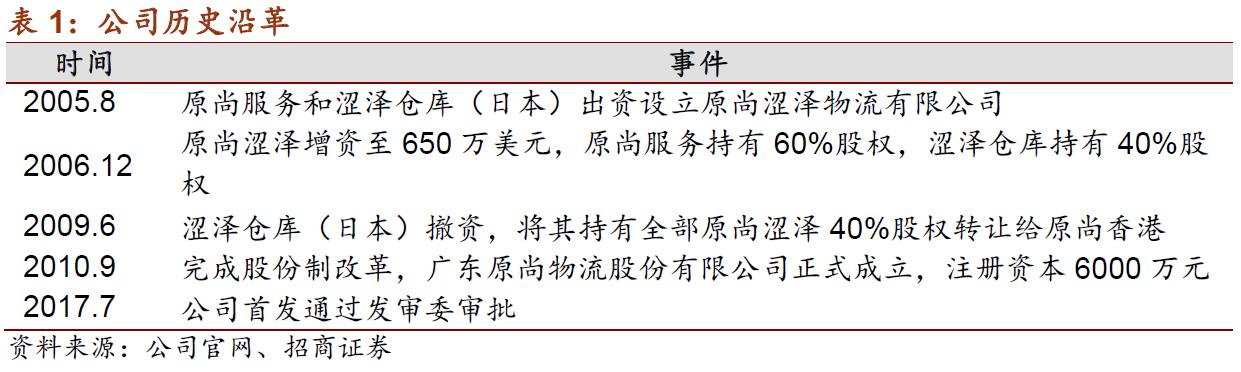

原尚物流是一家以汽车零部件物流为核心业务的第三方物流企业。2005年,“广州市原尚物流服务有限公司”和日本大型综合物流公司“涩泽仓库株式会社”合资成立原尚涩泽物流(广州)有限公司,为公司前身。得益于日方股东优势,公司一直从事汽车零配件物流业务,发展了包括广汽本田、东风本田等客户,本田系一直是公司核心客户。

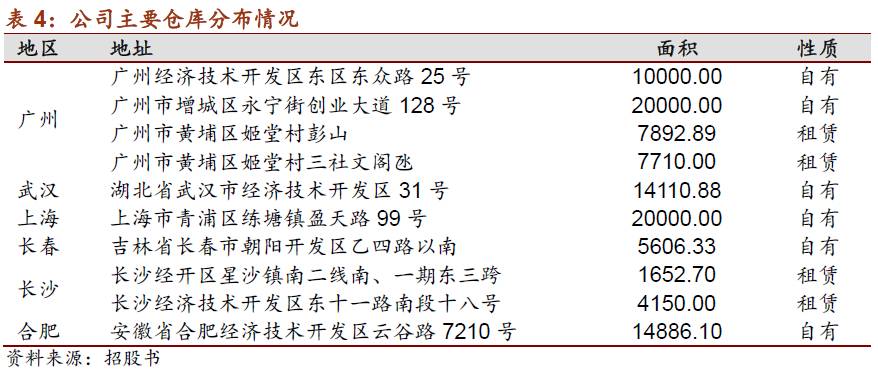

目前,公司拥有和管理11个汽车零部件仓储配送中心,总面积约11万平方米;在广州、上海、武汉、合肥、长沙、重庆、天津以及长春等11座城市设立了14家分子公司,物流网络覆盖华南、华东、华中、西南、华北、东北地区的140余家零部件供应商。

2、主营业务

公司主要为客户提供零部件干线运输、配送、仓储、品质检验、流通加工以及包装等全方位、一体化的综合物流服务。一方面公司根据配送部件的具体情况运用循环取货、直送等方式完成零部件的JIT配送,帮助客户实现零库存管理;另一方面,公司在长途采取了集拼运输模式,实现循环对流运输,降低综合物流成本。公司服务的汽车品牌包括广汽本田、东风本田、广汽乘用车、广汽三菱、广汽菲亚特、江淮汽车和一汽大众等。

此外,公司持续拓展冷链运输、快递运输、家电运输以及厨卫配件运输等非汽车业务,还从事物流设备生产销售、产品贸易和保险代理业务。

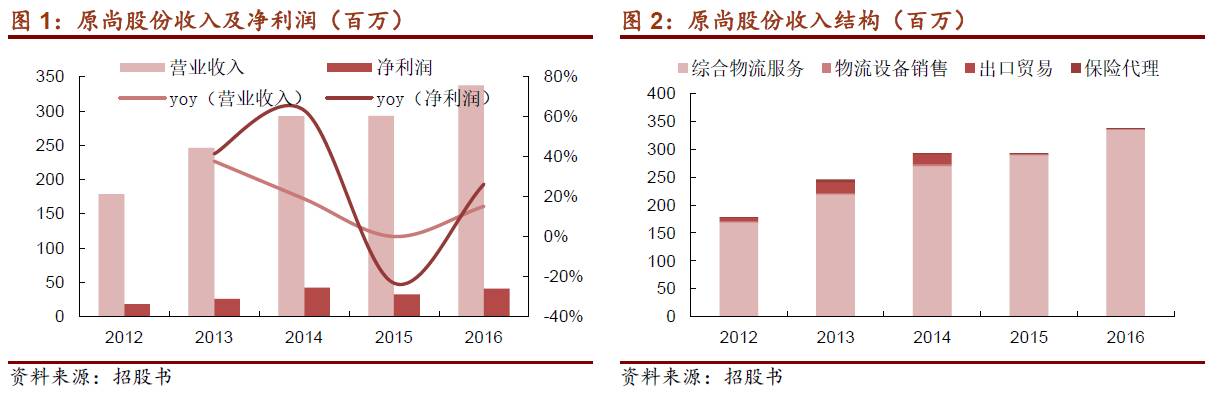

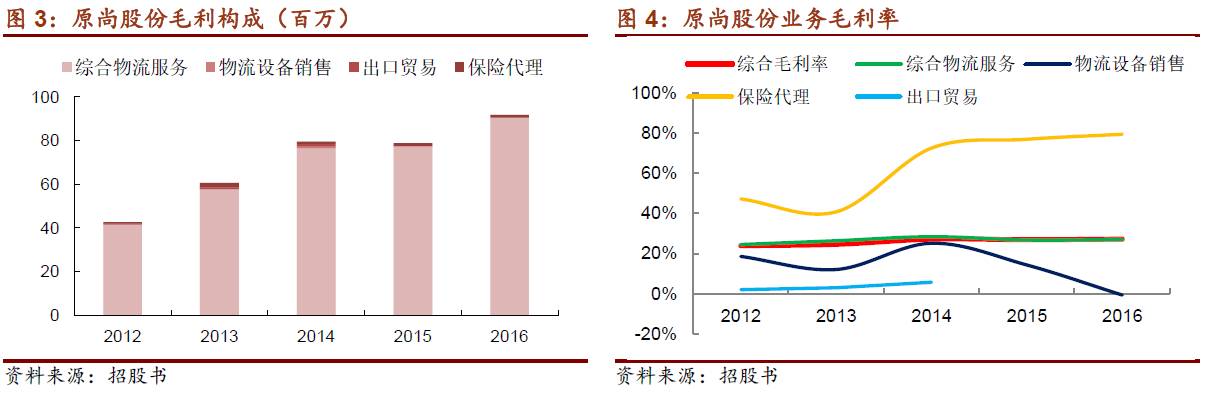

公司营业收入主要来自于综合物流服务。14-16年,公司综合物流服务收入分别为2.7亿元、2.9亿元和3.4亿元,占营业收入的92.11%、98.64%和99.35%,物流设备销售、出口贸易、保险代理等业务占比不高。

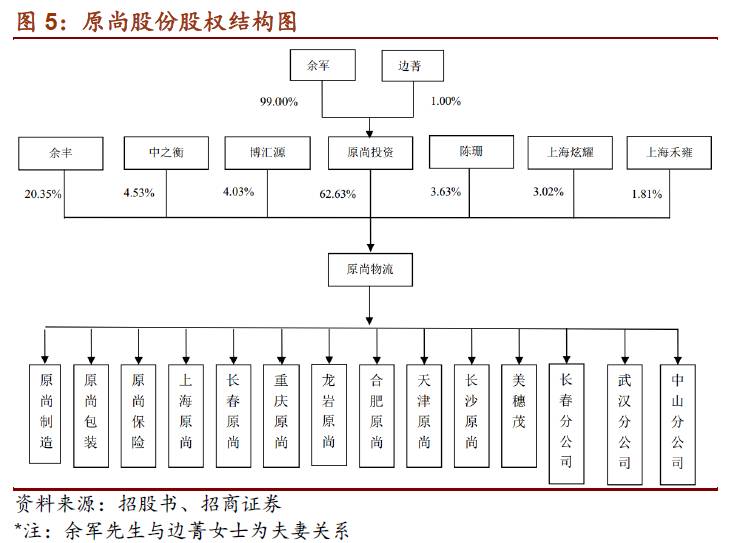

3、股权结构

公司共有10家全资子公司,1家控股子公司。其中原尚保险主要运营保险业务,龙岩原尚、原尚包装、原尚制造尚未实际运营,其余子公司分布于公司物流网络主要节点,按照其服务半径承担不同客户及线路的运输业务,并管理当地的主要仓库。

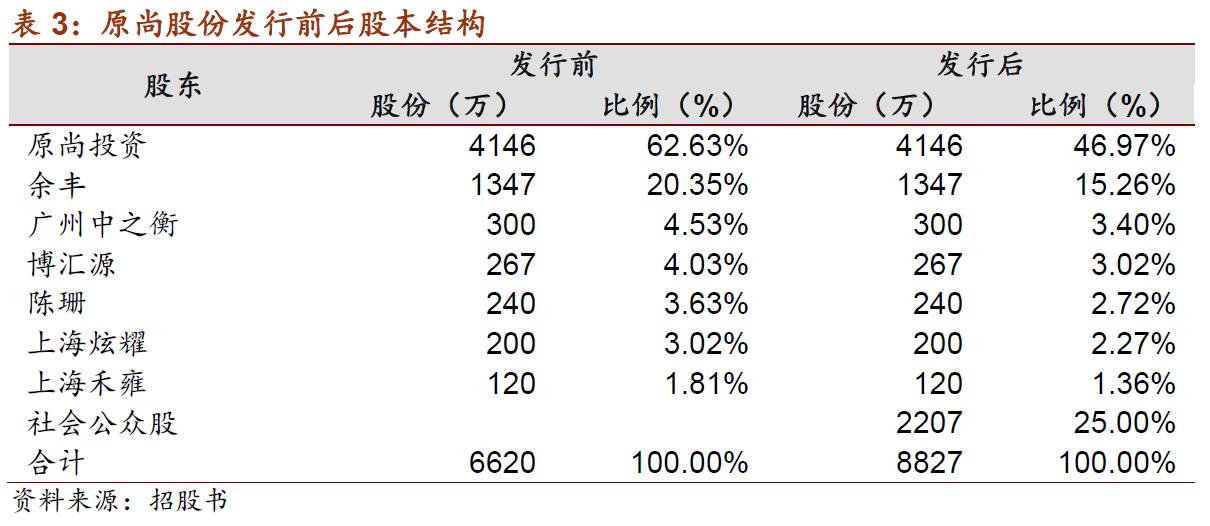

本次发行前,原尚股份总股本为6,620万股,本次拟公开发行不超过2,207万股,发行后总股本不超过8,827万股,公开发行比例为25%。

二、专注综合物流服务,高效经营提升竞争力

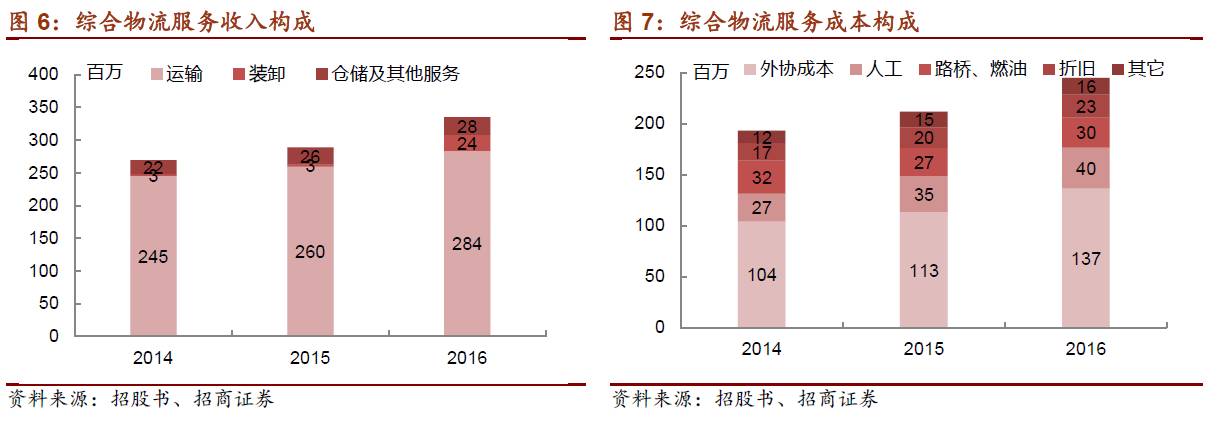

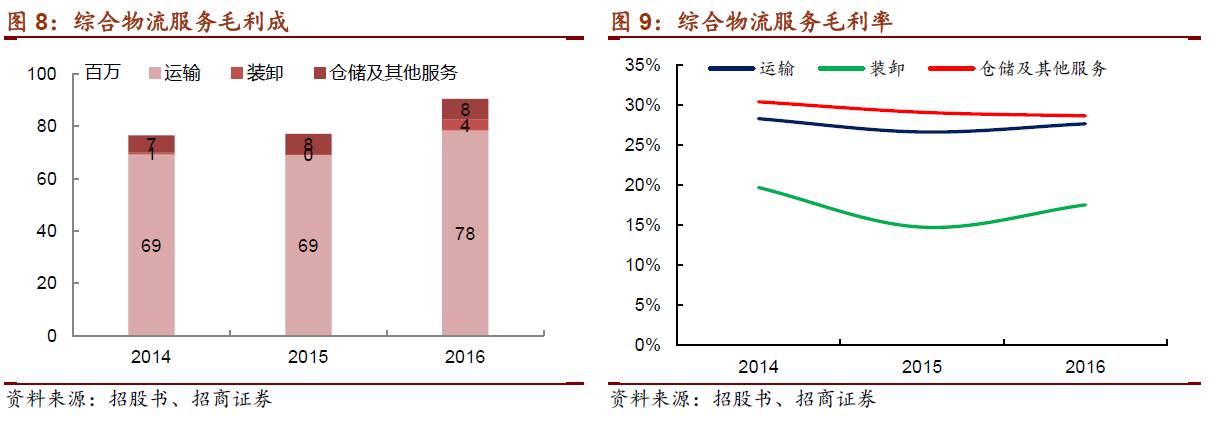

公司综合物流服务包括运输、装卸和仓储及其他增值服务三个部分,其中运输为综合物流服务的核心。

1、运输业务为核心

公司接受整车制造厂商或零部件供应商的委托,按照整车生产商的采购计划,在规定时间把生产所需零部件运输至整车生产厂指定位置,以保障生产流水线的顺畅运行。公司以覆盖范围广泛的物流网络为基础,科学规划运送路线和时间,合理调度车辆和人员,满足整车生产商JIT生产模式对零部件物流服务准确性、准时性和安全性的要求。

此外,公司还积极开拓了非汽配业务,目前客户主要有百胜餐饮、顺丰速运、京东以及摩恩卫浴等。

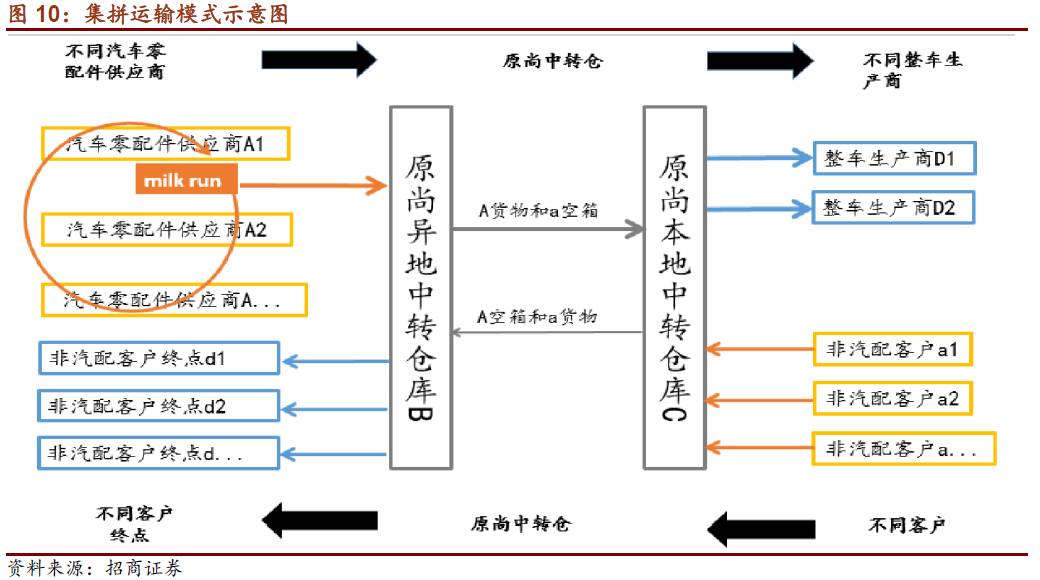

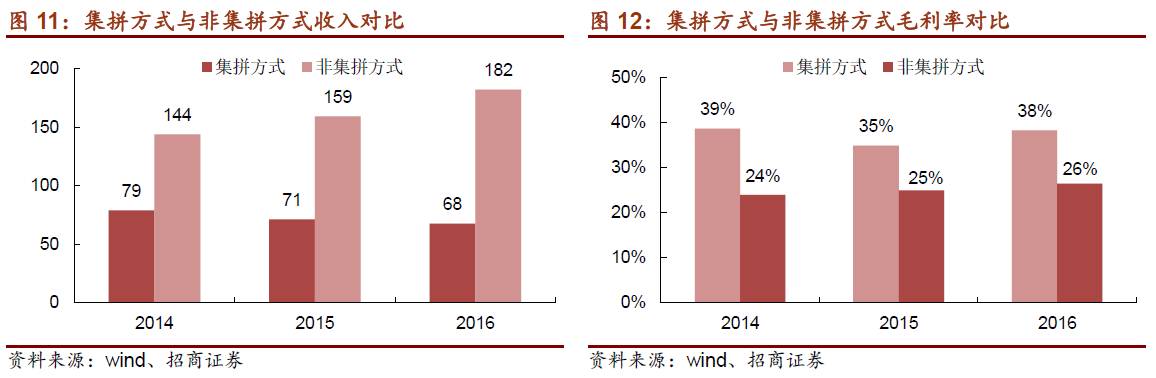

(1)集拼运输降本增效

如果按照传统的物流模式运作,使用不同的物流公司从各家供应商处进货,并分别运送至生产线,会带来收发效率低且库存压力大等难题,进而增加生产成本。

原尚物流通过在长途运输采用集拼运输模式,实现循环对流运输,往返配载,节约了运输总里程,有效提高了单车装载率,降低了综合物流成本。

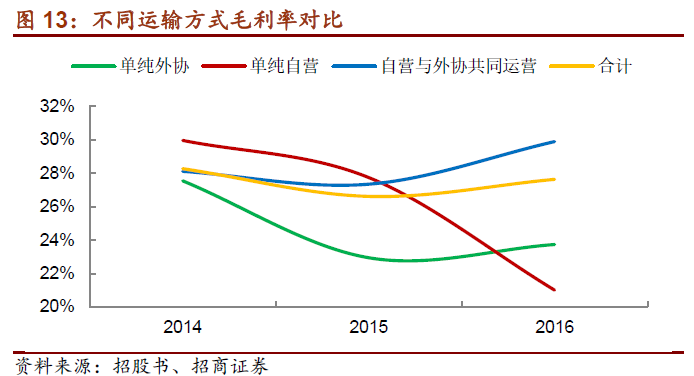

(2)采购外协运力

公司采购的服务主要为外协运力,以外协运力进行运输是同行业的常见模式。采购外协运力的优势主要有以下几点:

对于一般长线运输项目,公司采取外协运作降低空返:原尚物流与外协商也约定了单程和双程的价格,将空驶的风险转移给外协承运商,从而保持稳定的盈利水平。

利用外协车辆体积优势实现更高运作效率:在集拼长途运输线路时,外协供应商车型容量远大于原尚物流自有车辆(主要为12.5M以及9.6M),能够更好地实现集拼效果。

利用外协车辆能够提高应变能力:原尚物流将业务外包给当地比较熟悉该线路的外协商,不仅能够抓住时机迅速执行客户业务,而且通过外协管理实现更高效率运营,同时一旦客户停止合作,更容易退出。

将收入结算单价波动风险转移下游外协商:相对自营业务而言,公司与外协承运商就费用结算单价约定同样的油价联动机制,可以转移油价变化造成毛利率大幅波动的风险。

公司近几年开发的日日顺项目、京东项目、顺丰速运项目、摩恩卫浴项目均为外协运作,利用外协车辆能够提高公司应变能力。

2、仓储和装卸业务

整车制造厂商普遍执行准时生产制(JIT),对汽车零部件供应的准确性、时效性要求较高。为满足客户需求,公司通常以整车制造厂商为中心,在其周边和主要零部件供应商集中地区设置物流基地或中转仓库,为客户提供零部件的暂时存储和管理服务,兼用于取货和自送物流的提前备货。

目前,公司拥有和管理的仓库面积约11万平方米,主要服务于汽车零部件物流业务,另外还有部分仓库对外出租。公司在为客户提供运输配送和仓储管理等服务的同时,还提供相关增值业务服务,如零部件重新分拣、质检、简单组装和包装等。

装卸业务即公司根据零部件运输和保管的需要而进行物料搬运的作业活动。

3.优质客户带来稳定业绩

(1)本田系为核心客户

作为汽车制造的上游行业,能否与主要汽车制造企业开展广泛合作是零部件物流企业生存发展的关键。大型汽车制造企业在遴选物流供应商时有严格的要求,一旦选择合适的物流供应商,不会轻易更换。

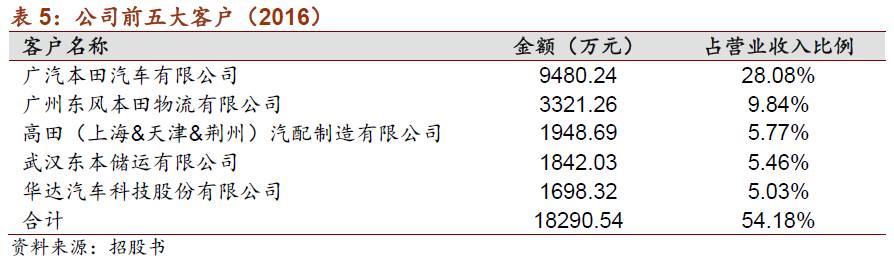

受益于创立初期日方股东带来的资源,公司与广汽本田自2005年就已经开始合作,迄今已延续12年,建立了相互依赖的稳定合作关系。即使09年日方股东撤资,公司客户结构也并未受到较大影响。原尚物流是广汽本田最大的零配件物流服务商,占广汽本田取货物流业务的50%左右。对于广汽本田的新取货物流业务,仅向原尚物流在内的三家物流供应商邀标。

(2)开拓新业务,降低客户集中度

除本田相关客户外,公司与上海汇众、华达科技以及常州星宇等国内知名汽车零配件厂商的业务增长较快。同时,公司非汽配业务也已取得了一定突破,主要客户包括百胜餐饮、顺丰速运、京东以及摩恩卫浴等,在一定程度上降低了客户集中度风险。

同时,公司已利用自有资金在天津、合肥以及重庆购买土地并新建物流基地。随着本次募投项目的建设,公司服务能力将得到大幅提高,将使公司有能力在保证本田相关客户业务的同时,扩大与江淮汽车、一汽大众以及长安民生等其他客户的合作,并进一步开发新的业务领域和客户,从而使公司的业务结构更为合理。

三、汽车物流前景广阔,物流外包将成趋势

1、规模庞大的汽车物流市场

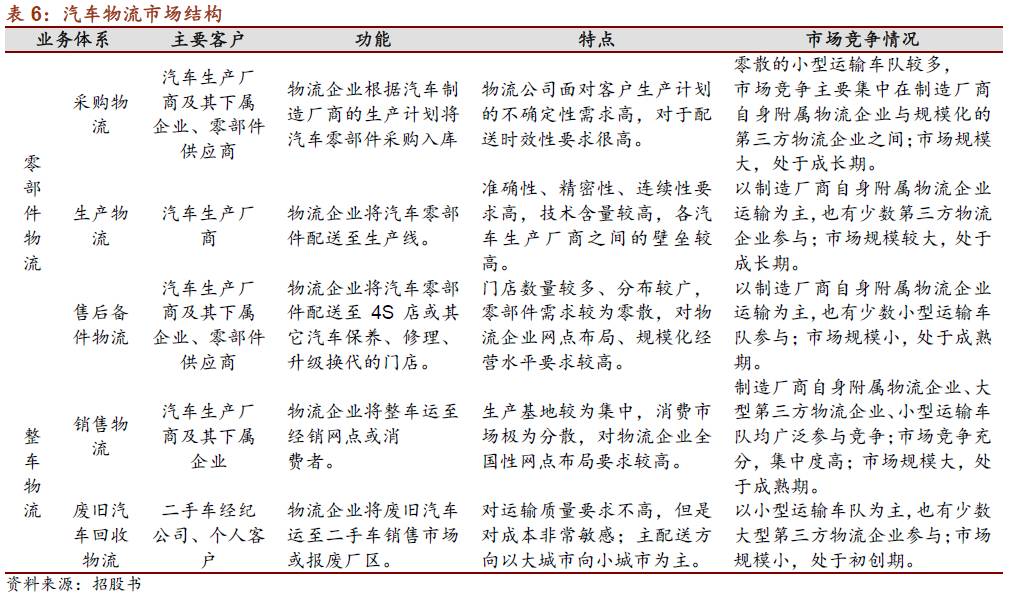

根据中国物流与采购联合会汽车物流分会的统计,我国汽车物流成本约占汽车总成本的15%以上。汽车物流涵盖汽车制造链条中的零部件、整车、售后配件以及废旧汽车循环等各个环节,可划分为零部件物流和整车物流。原尚物流专注汽车零部件物流,市场规模大,处于成长期。

2、汽车零部件物流需求持续增加

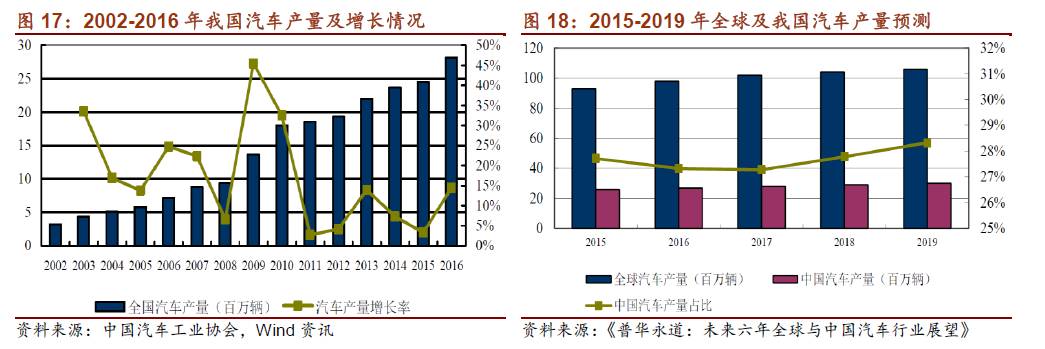

随着全球汽车产业向亚洲地区转移和我国经济的快速发展,我国汽车产销量快速提升,特别是长三角、珠三角和京津冀地区。一部汽车由一万多种零部件组装而成,我国汽车零部件物流需求高速增长。

国内越来越多的汽车厂商倾向于物流业务外包。同时,随着汽车行业竞争加剧,新车型研发周期缩短,整车零部件的国产化率逐年提升,这些都为汽车零部件物流行业提供了良好的发展机遇。

3、第三方物流企业市占率逐步提升

目前国内汽车零部件物流行业仍以整车厂下属控股或参股的物流企业为主,专业化的零部件物流企业数量很少,部分以整车物流或非汽车物流为主要业务的传统物流企业已开始进入零部件物流领域,比如长久物流、中远物流以及招商局物流等。

未来,随着汽车行业的发展,规模化的第三方物流企业将获得更多的业务,市场份额进一步提升。而中小型运输企业效率较低、服务质量难以保证,将越来越难以获得订单,因此总体行业集中度将逐渐提高,形成大型汽车厂商附属的物流公司与规模化、专业化第三方物流企业共同竞争的市场格局。

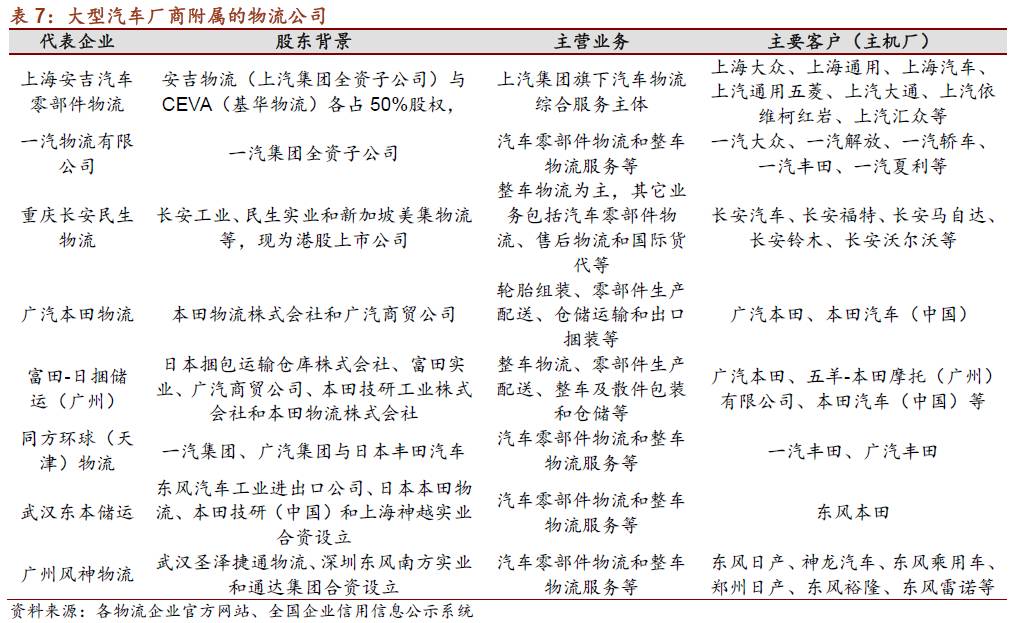

1)大型汽车厂商附属的物流公司

大型汽车厂商附属的物流公司一般是由汽车厂商或下属企业通过控股、参股的方式设立的物流企业,此类公司依附于所属整车制造企业,主要目的是满足集团内部的物流需求,规模较大且业务稳定,但拓展外部客户的能力相对欠缺。代表企业情况如下:

2)规模化的第三方物流企业

规模化第三方物流企业包括专业化的汽车零部件物流企业以及部分以整车物流或非汽车物流为主要业务的大型物流企业。目前,行业内此类物流企业主要依靠较高的物流效率和较低的物流成本参与市场竞争,既可以直接承接整车厂的零部件物流业务,还可以承担整车厂下属物流企业的外包服务,为其提供合作运力。

专业化的汽车零部件物流企业在网络覆盖能力、运力保障能力、服务质量、信息化管理等方面具备一定优势,业务增长较快,但地域特征明显,且规模与汽车厂商附属的物流公司及传统物流企业差距较大。

3)从事某一物流环节的中小型运输企业

此类企业绝大多数为“小、少、弱、散”的货运企业,单纯从事货运代理、运输或仓储经营,无法提供品质检验、流通加工等增值服务。此类中小型企业一般不具备直接承接整车厂的零部件物流业务的能力,而是作为前两类物流企业的外协承运商,参与非核心路线或物品的运输服务。

四、募投项目与申购策略

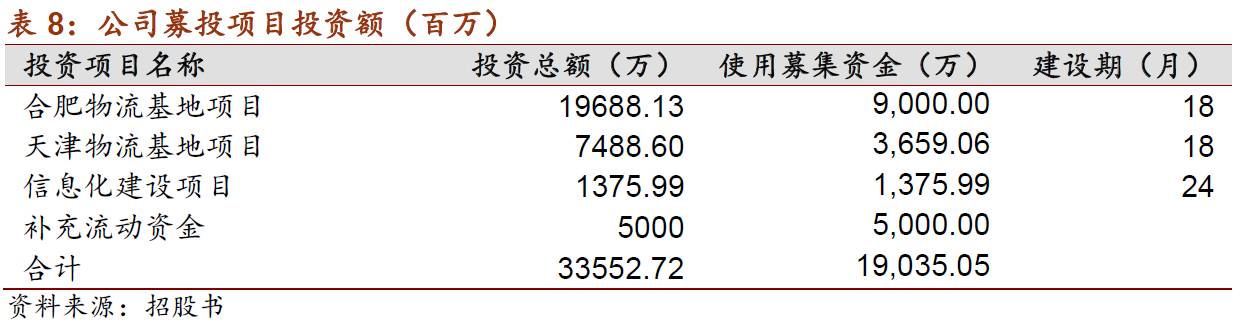

1、募集资金投向

公司本次拟公开发行不超过2,207万股,募集资金1.9亿元,分别用于合肥物流基地项目、天津物流基地项目、信息化建设项目以及补充流动资金,上述项目投资总额为33,552.72万元。

2、盈利预测与投资策略

我们预测公司17/18/19 EPS为0.49/0.58/0.67元。第三方汽车零部件物流市场空间巨大,公司具备较强的竞争力,首次覆盖给予“强烈推荐-A”评级,申购目标价10.67元,(对应16年稀释后23X PE)。

3、物流行业历史PE Band和PB Band