一、行情回顾

上周螺纹钢期货在一个狭窄的区间震荡,走势阴阳交错,一天涨一天跌,多空头轮番表现.本周一由于螺纹钢社会库存和钢产库存数据双双继续下降,焦煤、焦炭、铁矿石和螺纹钢整个黑色系列全部上扬。而随着限产规模的扩大,以及政策执行的力度在不断上升,环保政策执行力度成为了对盘面价格影响最大的因素。在期货价格的大幅波动情况下,钢坯价格和螺纹钢现货价格保持相对坚挺,只是小幅下行,反映了在高利润状况下,钢厂挺价意愿比较强烈,整体库存压力依然不大。期货价格和现货价格依然存在可观的价差结构,后期环保利好和实际需求减弱的对冲作用下,难以走出趋势性行情,区间震荡依然是行情运行的主基调。

二、影响因素分析

1、库存下降,产能利用率降低

本周Mysteel调研163家钢厂高炉产能利用率80.06%较上周增0.03%,剔除淘汰产能的利用率为86.87%较去年同期降1.93%,其中91家钢厂高炉检修,较上周增加5家;高炉开工率70.99%,较上周减0.14%,钢厂盈利率85.28%增0.62%,检修容积150878m³,较上周减214m³。

本周唐山因天气影响继续对湿法脱硫烧结机100%限产,较多高炉复产计划受影响而推延。天津月初执行冬季限产,但华东与内陆部分钢厂检修结束,因而整体开工率下降幅度较小。

本周河北地区49家钢厂高炉检修,较上周增加3家;高炉开工率66.35%,较上周增加0.32%;检修容积70431m³,较上周减少1982m³;检修影响日均铁水24.06万吨,较上周减少0.62万吨;钢厂盈利79.45%,较上周增加1.37%

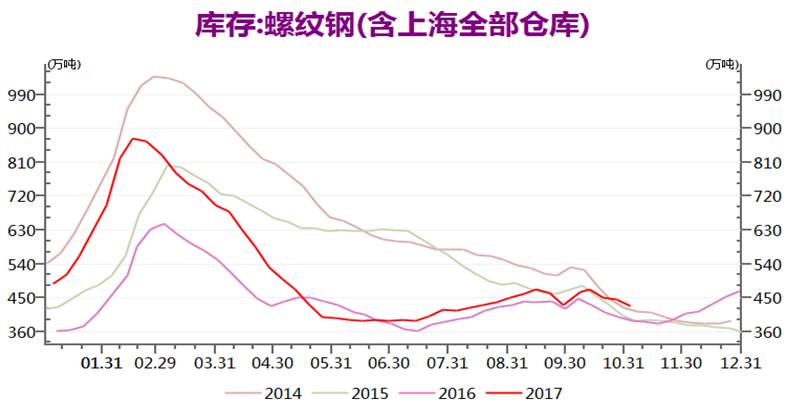

目前全国主要城市螺纹钢库存为427.36万吨,与上周相比,本周全国螺纹钢库存减少17.21万吨,主要建筑钢材生产企业库存243.05万吨,与上周相比减少3.47万吨。

2、制造业景气回落,挖掘机械数据向好

10月全国制造业PMI为51.6%,较9月小幅回落,指向制造业景气转弱。需求、生产、价格均回落,库存状况转差。终端需求低迷,工业生产走弱,4季度经济开局偏弱。10月新订单大跌至52.9%,新出口订单创年内新低至50.1%,内外需同步转弱。10月生产回落至53.4%,与年内低点持平,印证10月发电耗煤增速大跌至17%,生产下滑主要缘于需求转弱,以及环保限产来袭。10月原材料库存降至48.6%,产成品库存回升至46.1%,库存状况恶化,库存周期已至尾声。

根据中国工程机械工业协会挖掘机械分会行业统计数据,2017年1—10月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品112476台,同比涨幅98.2%。国内市场销量104952台,同比涨幅106.5%。出口销量7478台,同比涨幅27.5%。港澳地区销量46台,同比减少15台。

2017年10月,共计销售各类挖掘机械产品10541台,同比涨幅81.2%。国内市场销量(统计范畴不含港澳台)9661台,同比涨幅80.8%。出口销量871台,同比涨幅84.9%。港澳地区销量9台,同比增长8台。

3、货币政策收紧,房地产投资依然稳定

防范金融风险,大水漫灌难现。政府对于经济增速下行的容忍度提升,更加注重经济增长的质量。与此同时,央行货币政策目标由稳增长和防通胀的“总量问题”,逐渐转向去杠杆和防风险的“结构问题”,并确立货币政策和宏观审慎政策的双支柱调控框架。

前三季度全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。其中,住宅投资55109亿元,增长10.4%,增速提高0.3个百分点。住宅投资占房地产开发投资的比重为68.3%。

房地产市场开发投资数据好于预期,充分体现了当前房企投资并未受到销售市场降温的影响。

三、后市展望

环保影响之下供需两弱,限产严格执行有望带来供需不匹配,钢价或仍有上行空间。此轮“2+26”城市采暖季限产历时长、力度严,打出“1+6”组合拳,执行力有望超预期,若限产50%覆盖“2+26”全部城市且能严格执行,预计影响全国日均钢铁产量12%以上。需求端,虽然北京、天津等地要求停止建设工程土石方作业,但预计对需求端的影响在5.5%以下。

从库存数据来看,下降速度低于往年反映市场需求端偏弱.挖掘机械产品数据良好反映基建投资依然向好,房企投资并未受到销售市场降温的影响,建材需求有望保持稳定.

多空因素交织影响下,行情发展也充分反应了市场的矛盾.如果后续环保严格执行,供需形势将进一步吃紧.钢材期货价格将进一步向区间上沿运行.总体钢价依然在大的区间震荡。

分析师声明

作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。

免责声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更。

我们已力求报告内容的客观和公正,但文中的观点和建议仅供参考,客户应审慎考量本身需求。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

本报告版权归弘业期货所有,未经书面许可,任何机构和个人不得翻版、复制和发布;如引用、刊发需注明出处为弘业期货,且不得对本报告进行有悖原意的引用、删节和修改。