《首席经济学家》杂志创刊了,现在订阅更享优惠,请点击文末

“阅读原文”

或

长按下文二维码

。

郭于玮 , 李苗献 , 鲁政委

鲁政委系兴业银行、华福证券首席经济学家,中国首席经济学家论坛理事

在美国、日本等经济体,国债收益率往往围绕着名义GDP增速上下波动。以美国为例,2003年至2016年,美国名义GDP增速与10年期国债收益率之差在-2.0%到2.5%之间,平均为0.6%。而同期中国名义GDP增速与10年期国债收益率之差在3.5%到19.5%之间,平均为10.3%。与美国相去甚远。

这是否意味着,中国的利率水平将出现趋势性的抬升,逐步靠近名义GDP增速呢?在考察美国、日本、韩国、巴西和越南的历史数据后,我们发现两个经验特征:

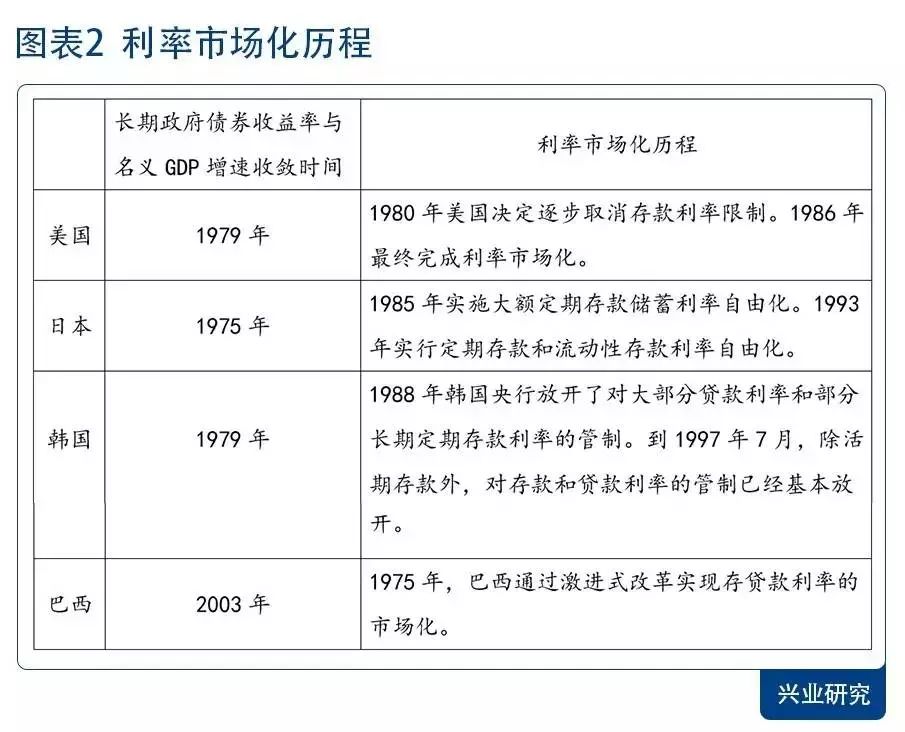

第一,国债收益率与名义GDP增速绝对水平之间的背离可能长期存在。二者之间的收敛,不是表现为国债收益率和经济增速在较长时间内逐步接近,而往往是在一两年之内通过二者绝对水平的剧烈调整来完成的。

第二,滞胀是国债收益率与经济增速收敛的重要触发器。美国、日本、韩国、巴西和越南国债收益率围绕经济增速波动的发端点,几乎都是发生在较为严重的经济滞胀之后。

一种流行的观点认为,利率管制压制了资金回报率,导致长期国债收益率低于名义GDP增速。而利率市场化能够促使资金回报率抬升至合理水平。

然而,经验数据显示,长期国债收益率与名义GDP增速的收敛既可能发生在利率市场化之前,也可能在利率市场化后多年才发生。例如,日本长期国债利率与名义GDP增速的收敛始于1975年。而到1993年10月,日本的流动性存款利率才实现自由化。再如,巴西在1975年实行了激进的利率市场化改革,但长期政府债券收益率与名义GDP增速的收敛发生在2003年末。

下文中,我们将具体介绍美国等经济体国债收益率与经济增速由分化到收敛的历史。

1960年至1978年,美国10年期国债收益率常常明显低于名义GDP增速。1960年至1978年,美国名义GDP增速平均为8.3%,而10年期国债收益率平均仅为5.9%,二者相差2.4%。二者的走势也时常出现背离。

1979年后,美国10年期国债收益率与名义GDP增速间的关系发生了改变,二者的绝对水平更为接近。1979年至2016年,美国名义GDP增速平均为5.6%,10年期国债收益率平均为6.4%,二者相差约0.8%。

而1979年的美国正处于滞胀末期。1964年,美国总统约翰逊提出“伟大社会”计划,通过反贫困、改善社会保障等措施开展社会改革。社会福利水平的提高推动工资水平上升,加之20世纪70年代石油危机引起的油价上涨,引起“工资-物价”相互推动、螺旋上升的局面。在1960年至1965年,美国的CPI同比始终保持在1%到2%之间。而自1966年起,通胀压力开始逐渐显现。到1979年,CPI同比已经达到11.2%的高位。

在通胀高企的同时,经济形势却陷入低迷。实际GDP增速从1978年第四季度的6.7%下滑至1979年第四季度的1.3%。到1980年,实际GDP甚至一度出现负增长。

为治愈通胀顽疾,1979年沃尔克担任美联储主席后收紧货币政策,导致美国10年期国债收益率由1978年第四季度的8.8%快速攀升至1979年第四季度的10.4%。与此同时,名义GDP增速从1978年第四季度的14.5%大幅下滑至1979年第四季度的10.0%。滞胀的发生促使国债收益率与名义GDP增速在短期内发生剧烈调整并趋于一致。此后,国债收益率与名义GDP增速的绝对水平较为接近。

由于日本10年期国债收益率数据起始时间为1972年第二季度,我们仅考虑此后的情况。日本国债收益率与名义GDP增速的收敛始于1975年。1972年至1974年,日本名义GDP增速显著高于国债收益率。1972年至1974年,日本名义GDP增速平均为18.4%,而10年期国债收益率约7.4%。二者相差约11.0%。

在1975年后,日本10年期国债收益率与名义GDP增速的绝对水平趋于接近。1975年至2016年,日本名义GDP增速约2.6%,10年期国债收益率平均为3.9%,二者相差约-1.3%。

无独有偶,日本名义GDP增速与国债利率收敛时,经济也正处于滞胀期。当时日本通胀率的大幅攀升是流动性过剩和石油冲击共同影响的结果。

一方面,1971年起,日本货币供应大幅增加。1970年日本M2同比增速为17%。而到了1972年,M2同比攀升至26.5%的高位。

另一方面,受1973年秋石油危机影响,油价大幅攀升。1974年日本石油及煤制品业PPI同比高达77.3%。

货币超发和石油危机导致日本物价水平大幅攀升。日本CPI同比从1972年的4.9%大幅攀升至1974年的23.2%。1975年,日本CPI同比虽有所回落,但仍高达11.9%。

同时,在20世纪70年代初,美国宣布中止美元与黄金的固定兑换比率,导致日元升值,对日本出口产生负面影响。日本实际GDP增速从1972年的8.4%下降至1974年的-1.2%。1975年日本实际GDP增速回升至3.1%。

在滞胀的影响下,日本10年期国债收益率从1973年第一季度的6.7%上行至1975年第三季度的8.4%,而名义GDP增速从1973年第一季度的20.1%大幅下滑至1975年第三季度的8.3%。此后,日本名义GDP增速和10年期国债收益率的绝对水平趋于接近。

在韩国,长期政府债券收益率与名义

GDP

增速的收敛始于

1979

年。自

1973

年第三季度有数据以来至

1978

年第四季度,韩国名义

GDP

增速显著高于长期政府债券收益率。其间,韩国名义

GDP

增速平均为

35.1%

,长期政府债券收益率为

21.0%

,二者相差

15.1%

。

1979年后,韩国长期政府债券收益率与名义GDP增速的绝对水平更为接近。1979年至2016年,韩国名义GDP增速平均为11.9%,而长期政府债券收益率平均为10.4%,二者相差1.5%。

与美国和日本类似,1979年韩国经济也正处于滞胀阶段。根据《韩国央行六十年史》中的记载,在20世纪70年代末,经常项目顺差带来的货币供应增加、第二次石油危机和工资上涨使韩国物价水平大幅攀升。韩国CPI同比从1977年的10.1%大幅上涨至1980年的28.6%。而实际GDP增速从1977年的接近12.0%下滑至1980年的-1.5%。

在经济滞胀的影响下,韩国长期政府债券收益率从1977年第一季度的21.3%提高至1979年第三季度的25.5%,而名义GDP增速从1977年第一季度的27.2%下降至1979年第三季度的27.7%。长期政府债券收益率和名义GDP增速趋于接近。此后,韩国长期政府债券收益率大致围绕名义GDP增速上下波动。

越南10年期国债收益率与名义GDP增速的收敛始于2013年第一季度。自2007年第三季度有数据之始,至2012年第四季度,越南名义GDP增速往往显著高于10年期国债收益率。其间,越南名义GDP增速平均为20.4%,而10年期国债收益率均值为10.9%。名义GDP增速较10年期国债收益率高出9.5%。

然而,自2013年第一季度至2016年第四季度,越南名义GDP增速平均为8.5%,而10年期国债收益率平均为7.5%。名义GDP增速仅高出10年期国债收益率1.0%。

促成二者收敛的是越南2012年的滞胀。2010至2012年越南发生了高通胀,CPI同比从2010年3月的8.5%攀升至2011年12月的19.9%。2012年,越南CPI同比有所下降,但仍处于9.3%的高位。这一时期越南的高通胀与两方面因素有关。一方面,在次贷危机爆发后,越南大幅下调基准利率。再融资利率从2008年6月的15%大幅下调至2009年4月的7%。利率大幅下调造成的流动性过剩是推升通胀的重要原因。

另一方面,2009年3月,越南政府将越南盾兑美元汇率浮动区间从上下浮动3%扩大到5%。此后,越南盾大幅贬值。2009年1月至2010年12月间,越南盾兑美元汇率贬值幅度达到11.5%。越南盾的剧烈贬值进一步加剧了越南国内的通货膨胀。

为遏制高通胀,越南于2011年多次调高基准利率。再融资利率从2011年1月的9%逐步提高到2011年10月的15%。货币条件的突然收紧导致越南经济增速下滑。越南实际GDP增速从2010年的6.4%下滑至2012年的5.3%。

在滞胀后期,越南央行的反通胀政策使国债收益率随通胀率而下降。同时,货币政策收紧带来的通胀和实际经济增速下行,使名义GDP增速大幅下降。

到

2013

年第一季度,越南

10

年期国债收益率从

2010

年第一季度的

11.6%

下降至

9.5%

,名义

GDP

增速从

2010

年第一季度的

18.3%

下降至不到

11.0%

。此后,越南

10

年期国债利率与名义

GDP

增速的绝对水平更为接近。

考虑到1999年前巴西政府债券收益率数据不完整,这里仅考虑1999年后的情况。巴西政府债券收益率与名义GDP增速的收敛始于2003年第四季度。自1999年第一季度至2003年第三季度,巴西政府债券收益率均值为21.5%,而名义GDP增速为11.2%。政府债券收益率较名义GDP增速高10.3%。

而2003年第四季度至2016年第四季度,巴西政府债券收益率均值为12.7%,名义GDP增速为10.6%。二者相差2.1%。

巴西政府债券收益率与经济增速的收敛也发生在滞胀时期。2003年,巴西广义消费者物价指数同比从2002年的8.4%攀升至14.8%,实际GDP增速从2002年的3.0%下降至1.2%。

赤字货币化和本币贬值是导致2003年巴西高通胀的主要原因。一方面,2003年前,巴西公共债务快速攀升。巴西公共债务占GDP的比例从1995年的28.0%提高至2003年的54.2%。另一方面,2002年巴西雷亚尔大幅贬值52.5%,导致进口商品价格上涨,加剧国内通胀。

2003年巴西总统卢拉上台后实施紧缩的货币政策,使广义消费者物价指数同比从2003年的14.8%大幅下降至2004年的6.6%。与此同时,巴西政府债券收益率大幅下滑。2003年第一季度,巴西政府债券收益率接近28.0%。到2003年第四季度,政府债券收益率已经下降至16.6%,非常接近当时的名义GDP增速15.8%。此后,巴西政府债券收益率开始围绕名义GDP增速上下波动。

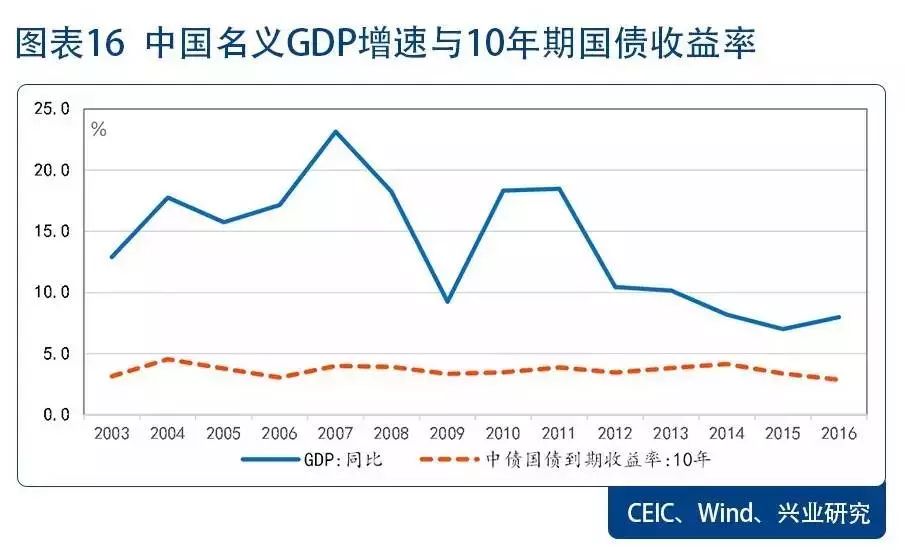

2003年以来,我国名义GDP增速在7.0%至23.2%的区间内波动,而10年期国债收益率水平大部分时间都在4.5%以下。二者的绝对水平存在明显差异。

然而,从国际经验来看,长期政府债券收益率的绝对水平将与名义GDP增速趋于一致。这是否意味着我国的国债收益率水平将出现趋势性的抬升呢?或许前述国际经验有助于我们认识这一问题。

一方面,从国际经验来看,国债收益率与名义GDP增速之间的收敛往往表现为一两年内二者水平的剧烈调整,而非二者在较长时间内逐步靠近。因此,我们可能无需担忧国债收益率的长期趋势性上行。

另一方面,国际经验显示,国债收益率与名义GDP增速之间的收敛往往由滞胀触发。而我国并未发生严重的滞胀。尽管2016年9月至2017年2月,PPI同比快速走高,并于2017年2月达到7.8%的高位。但PPI的抬升并未传导至CPI。这一时期价格的上涨更多地表现为部分产品价格的结构性上涨,而非物价水平的普遍抬升。同时,我国的实际GDP增速仍然平稳,并未出现大幅的下滑。

由此来看,我国国债收益率暂时难以与名义GDP增速收敛。

参考文献:

[1]

The Bank of Korea(2010):The Bank of Korea: A Sixty Year History.

[2]

梁薄等(2010):越南恶性通货膨胀的原因和启示。

(鲁政委 兴业银行首席经济学家 中国首席经济学家论坛理事)

——————