近期原油、铜铝等大宗商品价格快速上涨,我们认为本轮大宗商品涨价的驱动因素是美国需求的加速外溢,强度和持续性均较高,全球定价大宗商品将持续受益,因而相关产业链的转债也值得关注。

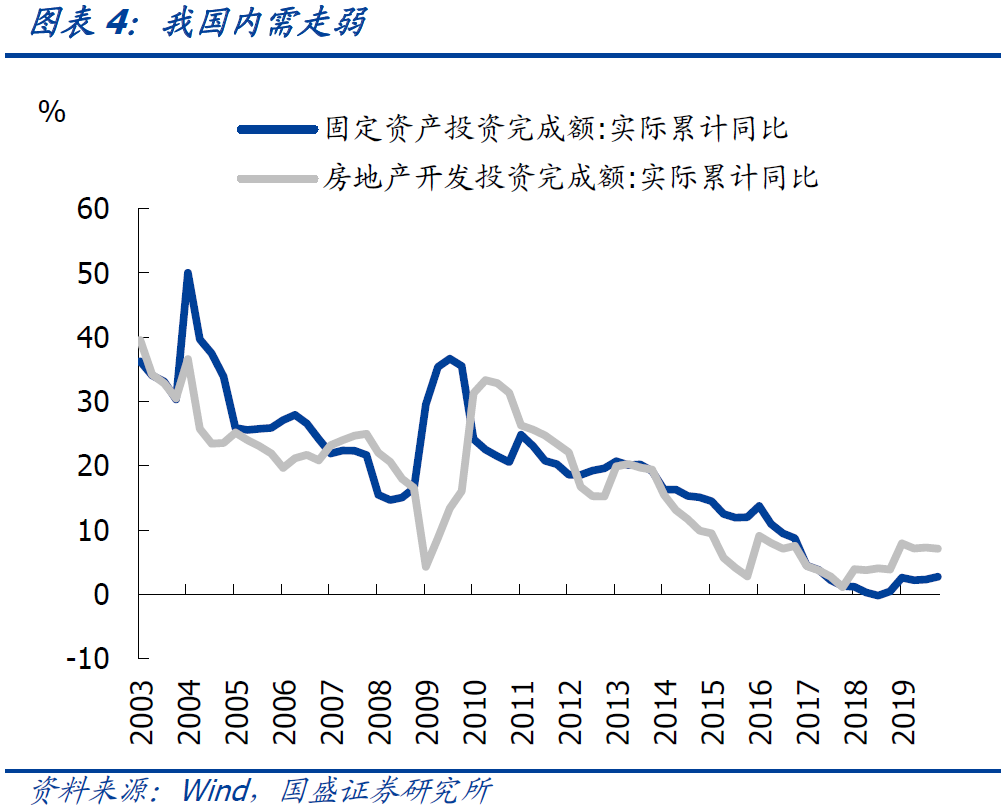

美国加速对外输出需求,我国外需走强而内需偏弱。

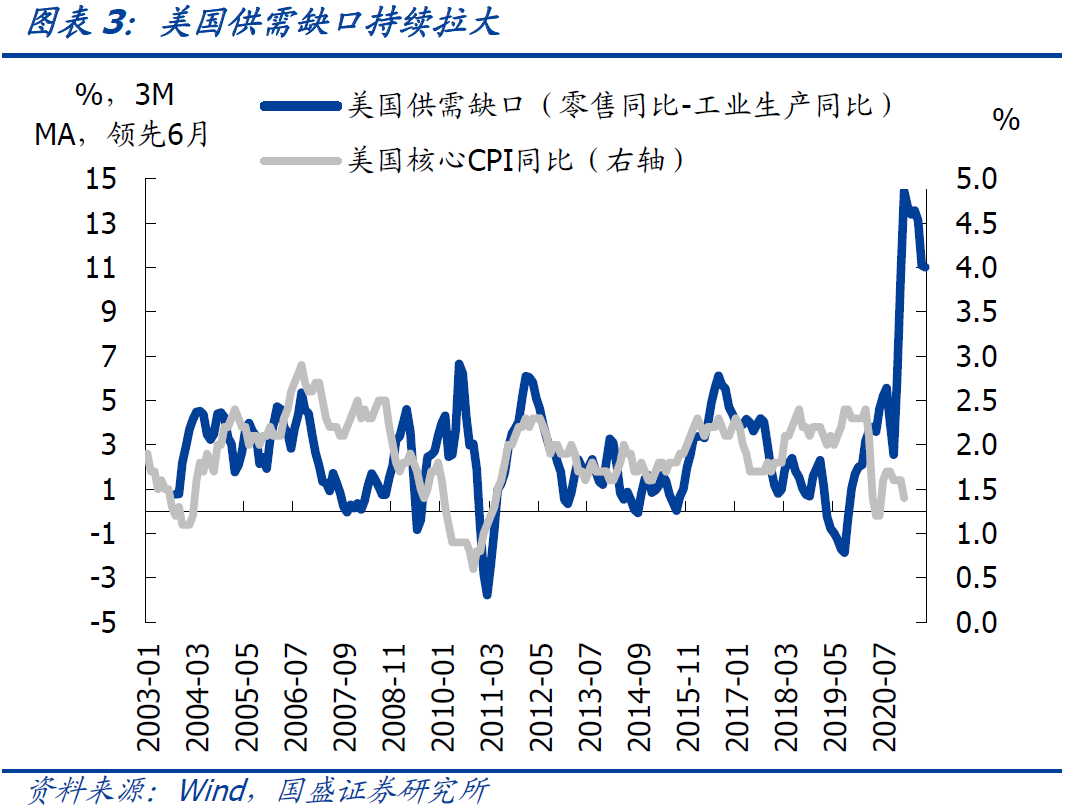

一方面,新的财政刺激计划将推动美国商品消费需求进一步提升,在美国本土供给不足的情况下,美国国内供需缺口快速拉大,而商品是可贸易品,因此美国的商品需求将直接转化为对海外进口的需求。另一方面,政策收缩决定内需走弱。因此全球定价的有色金属、原油等大宗商品将充分受益。

美国需求外溢推动原油、铜铝等大宗商品需求回暖,行业景气度和市场风格也指向顺周期板块占优。

一方面,新年以来钢铁、银行、化工有色金属等顺周期板块涨幅居前,市场关注度越来越高,而一向被视为聪明钱的北向资金期间也增持了交运、银行、有色金属等顺周期板块。另一方面,统计局公布的2020年细分行业工业企业利润中,顺周期行业尤其是有色金属和石化利润同比增速均排名靠前。

三重因素催化下有色金属和石化转债也迎来配置机会。

第一,美国需求外溢推动全球定价大宗商品价格快速上行;第二,国内相关产业景气度也处在上行周期;第三,市场风格在走向极致后开始切换,低估值的周期品关注度也越来越高。

有色金属建议重点关注:盛屯转债、明泰转债和金诚转债。

盛屯转债:

钴镍业务放量,量价齐升背景下公司有望迎来业绩估值双升。转债方面,截至3月9日,盛屯转债收盘价为149.7元,转股溢价率为1.3%,正股价格对转债形成支撑,建议积极关注,同时需要跟踪强赎情况。

明泰转债:

下游需求回暖背景下,公司业绩有望持续增长。转债方面,截至3月9日明泰转债收盘价为156.6元,转股溢价率为4.8%,目前估值略低于近五年中枢水平,业绩增加对公司股价形成支撑,值得关注。

金诚转债:

公司在矿山开采服务领域具有领先的竞争地位,未来公司海外及自有矿山业务的拓展将进一步打开公司成长空间。转债方面,截至3月9日金诚转债收盘价为124.2元,转股溢价率为9.2%,建议积极关注。

石化建议重点关注新凤转债和彤程转债。

新凤转债:

疫情冲击下行业内中小厂商被动出清,行业竞争格局持续改善。转债方面,截至3月9日新凤转债收盘价为117.3元,转股溢价率为13.2%,近期新凤鸣价格波动较大,跌出来的是机会,建议积极关注。

彤程转债:

彤程新材的主营业务为新材料的研发、生产、销售和相关贸易业务,是其主要产品特种橡胶助剂的国内最大生产商之一。转债方面,截至3月9日彤程转债收盘价为118.0元,转股溢价率为13.7%,转债属于平衡型品种。公司基本面坚实,平衡型品种攻守兼备,建议积极关注。

风险提示:

全球经济复苏不及预期,货币政策超预期收紧。

美国财政刺激更多的转化为商品需求。

2020年12月,美国通过9000

亿

美元财政刺激计划,1月美国季调后零售销售额即同比增长10.8%,超过2020年同比增速高点。

美国新总统拜登上任便致力于推进新的1.9万亿财政刺激计划并极有可能在近期落地,新的财政刺激计划将进一步推动美国消费增速提升。

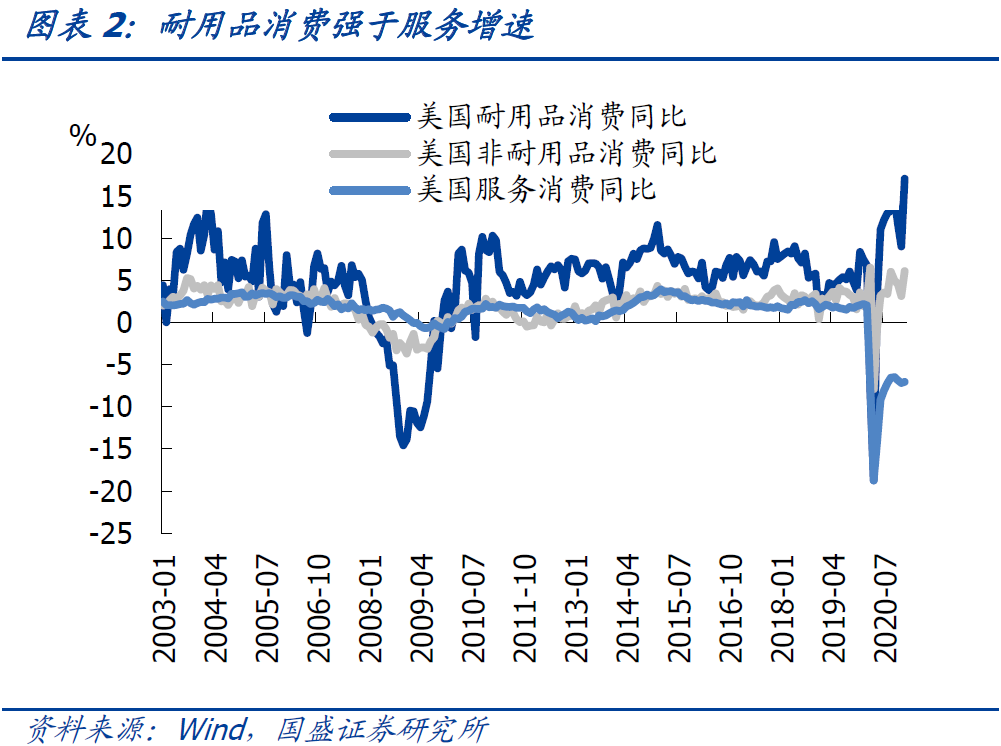

从结构上来看,本轮刺激计划将更多的转化为商品需求,2021年1月,美国商品贸易差额为-854.5亿美元,达到2003年以来最大值,耐用消费品消费同比增长17.1%,亦创2003年以来新高。

美国加速对外输出需求,我国外需走强而内需偏弱。

一方面,新的财政刺激计划将推动美国商品消费需求进一步提升,在美国本土供给不足的情况下,美国国内供需缺口快速拉大,而商品是可贸易品,因此美国的商品需求将直接转化为对海外进口的需求。另一方面,政策收缩决定内需走弱。因此全球定价的有色金属、原油等大宗商品将充分受益,而需求集中于国内的钢铁、煤炭则上行空间相对有限。

海外需求回暖,全球定价商品走强。

受全球经济复苏推动,大宗商品价格进入上行区间,截至2021年3月9日,WTI原油价格为64.0美元/桶,较2020年11月初上行73.9%,LME铜/铝现货结算价分别为8895/2141美元/吨,较2020年11月初上行32.5%/16.7%。全球定价大宗商品持续走强,但对于上市公司而言,持续的高景气度才能反应到业绩层面,

我们认为本轮大宗商品涨价的驱动因素是美国需求的加速外溢,强度和持续性均较高,全球定价大宗商品将持续受益,因而相关产业链的转债也值得关注。

美国需求外溢推动原油、铜铝等大宗商品需求回暖,行业景气度和市场风格也有指向顺周期板块占优。

一方面,新年以来钢铁、银行、化工有色金属等顺周期板块涨幅居前,市场关注度越来越高,而一向被视为聪明钱的北向资金期间也增持了交运、银行、有色金属等顺周期板块。另一方面,统计局公布的2020年细分行业工业企业利润中,顺周期行业尤其是有色金属和石化利润同比增速均排名靠前。

第一,美国需求外溢推动全球定价大宗商品价格快速上行;第二,国内相关产业景气度也处在上行周期;第三,市场风格在走向极致后开始切换,低估值的周期品关注度也越来越高。

三重因素催化下有色金属和石化转债也迎来配置机会。

在选取转债标的时我们重点关注绝对价格适中的平衡型转债,此类品种能充分发挥期权收益的不对称性,是收益风险比最高的品种,当然对于基本面优秀的股性标的我们也会纳入考量。

有色金属

有色金属相关转债数量众多,我们建议重点关注铜铝和新能源金属,

个券建议关注:盛屯转债、明泰转债和金诚转债。

盛屯转债:

盛屯转债对应正股为盛屯矿业,公司主营业务包括有色金属采选、钴材料业务、金属冶炼及综合回收业务和金属贸易和产业链业务,2019年营收占比分别为1.02%、6.61%、13.61%和78.75%,毛利占比分别为16.83%、1%、48.06%和34.04%。2020年前三季度,盛屯矿业实现营业收入328.8亿元,同比增长41.1%,实现归母净利润2.7亿元,同比增长52.6%,Q3单季度实现营业收入107.1亿元,同比增长16.5%,实现归母净利润2.3亿元,同比增长100.4%。公司早期主要从事贸易与经销商业务,2016年开始战略布局钴材料业务,目前公司在刚果的3万吨阴极铜项目和3500吨钴综合项目稳定开展生产,可转债募集资金进一步投建年产3万吨铜、5800吨粗制氢氧化钴(金属量)湿法项目和产阴极铜30028吨,同时计划新建粗制氢氧化钴氢氧化钴3556.4吨生产项目。钴镍业务放量,量价齐升背景下公司有望迎来营收估值双升。

转债方面,截至3月9日,盛屯转债收盘价为149.7元,转股溢价率为1.3%,属于偏股型转债,此外盛屯转债已经触发赎回条款,但公司3月9日公告不赎回。目前盛屯矿业估值低于历史中枢,正股价格对转债形成支撑,建议积极关注,同时需要跟踪强赎情况。

明泰转债:

明泰转债对应正股为明泰铝业,明泰铝业是我国铝加工行业领军企业之一,产品应用领域广,主要产品包括铝板带箔和铝型材。根据业绩快报,2020年公司预计实现归母净利润10.5-11.0亿元,同比增长15%-20%,预计实现扣非后归母净利润8.0-8.5亿元,同比增长30%-38%。一方面,公司积极调整产品结构,新能源汽车、绿色消费、交通运输等领域订单不断增长;另一方面,全球经济复苏加速背景下,公司下游需求回暖,公司2021年前两个月累计销售铝板带箔8.29万吨,同比增长88.7%,销售铝型材0.1万吨,同比增长108.9%。下游需求回暖背景下,公司业绩有望持续增长。

转债方面,截至3月9日明泰转债收盘价为156.6元,转股溢价率为4.8%。明泰转债已经触发赎回条款,但公司公告称不行使赎回条款。目前明泰铝业PE为11.6倍,略低于近五年中枢水平,估值修复空间有限,但业绩增长对公司股价形成支撑,明泰转债依旧值得关注。

金诚转债:

金诚转债对应正股为金诚信,公司主营业务包括采矿运营管理、矿山工程建设及矿山工程设计与研究,服务对象为大中型非煤类地下固体矿山,涉及矿山资源品种主要包括铜、铅、锌、铁、镍、钼、金、磷等。截至2020年三季度末,公司当年新增订单合计 52.43 亿元,为2019年全年营业收入的1.53 倍,达到去年全年主营业务新签合同 62 亿元的 84.6%,疫情影响下公司订单仍保持良好增长态势,公司在矿山开采服务领域具有领先的竞争地位,也体现矿山采掘服务业务具备较强的连续性。依托原有业务,公司持续加大下游资源开采的战略布局力度,将业务延伸至矿山开发服务产业链的上、下游。2018年以来公司加大自有矿山投资、开发力度,相继收购磷矿石、铜、金、银矿产资源,预计未来2-3年公司自有矿山将陆续投产,公司海外及自有矿山业务的拓展将进一步打开公司成长空间。

转债方面,截至3月9日金诚转债收盘价为124.2元,转股溢价率为9.2%。目前金诚信估值略高于近5年中枢水平,但行业的高景气度和成长性对估值有支撑作用,即使正股回调转债价格也能通过转债估值提升的方式消化,建议积极关注。

石化

石油涉及国民经济的方方面面,我们考察以石油及其加工产品为主要原材料的化工企业,

建议重点关注新凤转债和彤程转债。

新凤转债:

新凤转债对应正股为新凤鸣,公司主要业务为民用涤纶长丝的研发、生产和销售,以及涤纶长丝主要原料之一的PTA(精对苯二甲酸)的生产。其中,涤纶长丝的主要产品为POY、FDY和DTY,主要应用于服装、家纺和产业用纺织品等领域。长丝行业进入壁垒不高,公司盈利能力与行业景气度高度相关。一方面,疫情冲击下行业内中小厂商被动出清,竞争格局持续改善;另一方面,公司规模优势明显和并积极推进上下游一体化。2020年底,公司长丝产能将达到500万吨,且产能仍在持续扩张中扩张中,此外目前公司PTA产能达500万吨,基本实现原材料自给。随着行业供需格局持续改善,复苏可期。

转债方面,截至3月9日新凤转债收盘价为117.3元,转股溢价率为13.2%.近期新凤鸣价格波动较大,但公司基本面仍处于持续改善过程中,跌出来的是机会,建议积极关注。

彤程转债:

彤程转债对应正股为彤程新材,彤程新材的主营业务为新材料的研发、生产、销售和相关贸易业务,是其主要产品特种橡胶助剂的国内最大生产商之一。根据中国橡胶工业协会统计,2017至2019公司特种橡胶助剂产量的国内市场占有率情况分别为23.53%、24.08%、25.70%。

限塑令带来新机遇,可生物降解材料未来可期。自2021年1月1日起,以北京、上海、杭州为代表的重点城市限塑令开始全面落地要求禁用一次性不可降解塑料吸管,超市、商场等地禁止使用不可降解塑料包装。公司与巴斯夫签署协议,被授权根据巴斯夫高质量标准生产和销售经认证可。公司本次募投项目产品PBAT(可生物降解材料),目前为市场应用的先锋产品,可用于各类包装制品、快餐盒、用量巨大的生活日用品、农用膜等,国内外市场空间巨大。

转债方面,截至3月9日彤程转债收盘价为118.0元,转股溢价率为13.7%,转债属于平衡型品种。公司基本面坚实,平衡型品种攻守兼备,建议积极关注。

风险提示:

全球经济复苏不及预期,货币政策超预期收紧。

具体分析详见2021年3月11日发布的

《

固定收益点评

:

大宗商品涨价潮下的转债配置机会