文:

凭栏欲言

2020

年,银保监会主席郭树清多次表态认为“房地产是现阶段我国金融风险方面最大的灰犀牛”。

2020年末,上海房价已疯刷屏。

红到发紫!热到疯抢!

上海

新房摇不到,二手房一天一个价,学区房狂涨,中环内老小区无房可买!

“灰犀牛”似乎已经变成了“疯犀牛”?

01

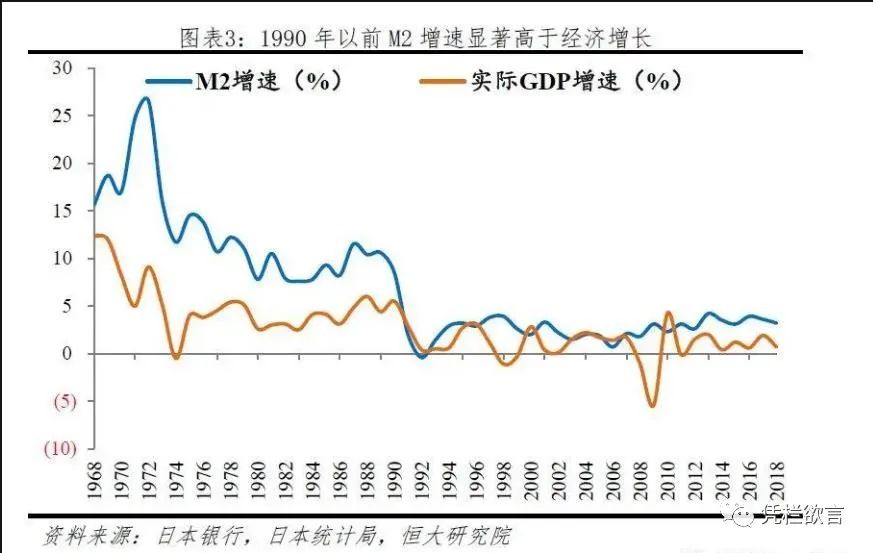

日本1990

下图有一条明显的分界线。

1990

年之前,日本M2大幅超越经济增速;

1990年之后,日本M2与经济增速基本匹配。

1990年之前,M2

大幅超出实体经济所需,多余货币必然要去找地方套利,这就推动了日本房价飙涨,并脱离实体基本面形成泡沫,进而形成巨大的灰犀牛风险。

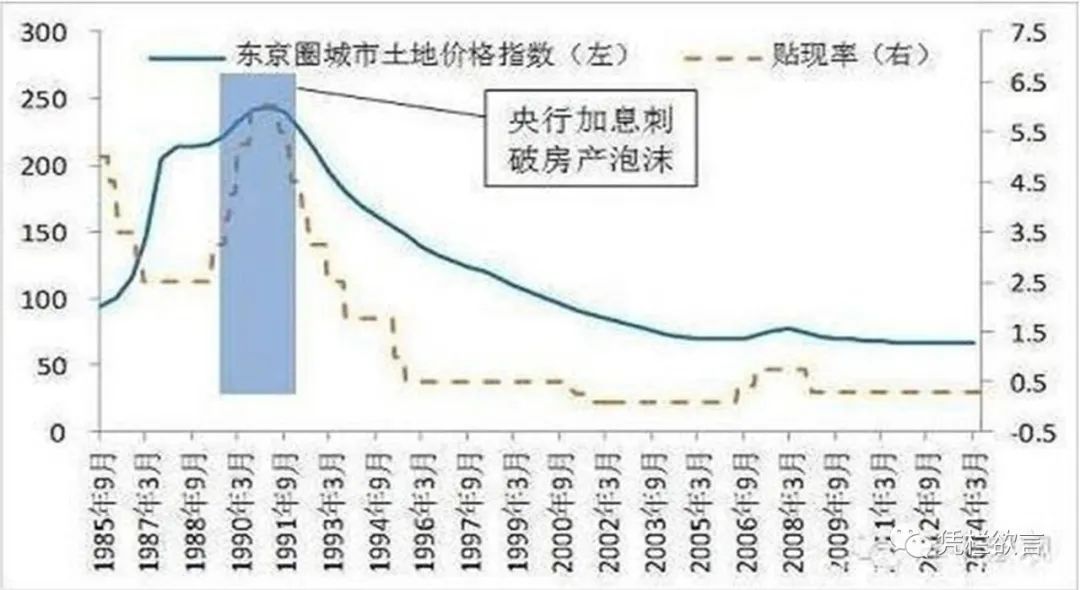

1990

年3月,日本大藏省发布《关于控制土地相关融资的规定》,对土地金融进行总量控制同时,控制不动产贷款。

1991

年日本M2增速骤然下行,

此后日本M2增速与GDP增速基本匹配。

1991

年中,日本土地价格开始下跌,房产泡沫爆破。

1992

年

3

月,日本股市对比高位已经腰斩,

8

月,跌至高位的

1/3

。

02

为何而“疯”

在2019年初的时候,中国政府工作报告已经提出了社融与M2要与名义GDP增速相匹配;

2020

年5月份,中国央行再次强调社融与M2要与名义GDP相匹配并略高;

2020

年期间,中国出台房产融资三条红线,建立银行业金融机构房地产贷款集中度管理制度,开始控制地产融资。

从日本经验来看,控制房地产融资是房价下跌的前兆。但为何中国在控制房产融资之后,一线房产价格反而发疯?

原因在于90年代日本控制房产融资之后,日本M2增速与经济增速基本契合;

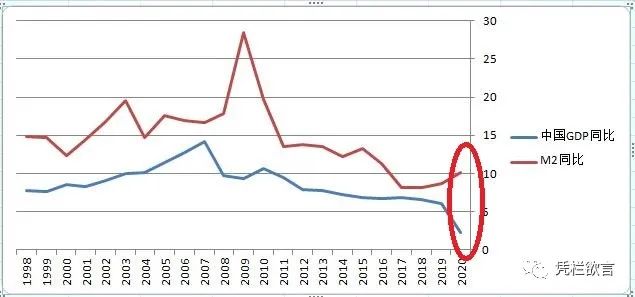

而中国出台控制房产融资政策之后,中国M2增速仍然较高,超越实际GDP增速4倍以上。

2020

年,中国M2增速是名义GDP增速的4倍,社融增速超过名义GDP增速5倍有余。

房产价格终归是种货币现象,货币超发是犀牛变疯的唯一原因。

03

限制手段将加剧市场分化

2020

年,为防止房地产灰犀牛进一步膨胀,

也为了让钱流入股市化解经济风险

,中国陆续出台多种政策限制资金流入房地产。

“三条红线”对房地产融资进行限制;

建立银行业金融机构房地产贷款集中度管理制度,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构限期压降。

政策手段上在限制房地产泡沫吹大,但源头(M2)上却在发力吹大房地产泡沫,两种因素在房产价格上形成角力。

一个明显的事实是,行政限制手段很难彻底压制市场力量。

相反,手段与源头的

角力结果将会房价加速分化,让一线房价泡沫继续吹大。

1)

从供应看。

全国范围内房产供应已经严重过剩,2017年朱镕基之子朱云来就指出从全国范围考虑,房地产已经

过剩30%

。但整体不代表局部,一线城市土地供应较为紧张,一定程度上有利于一线城市价格上涨。

2)

从需求看。

2020

年居民收入严重分化。一方面,居民收入同比增速腰斩,收入不确定性增强,顾虑到突然用钱的可能,绝大多数居民在投资选择上需要顾虑到资产变现的便利性,一定程度上会规避房产这种变现周期长的资产,这会压制三四线城市的房产需求。另一方面,

极少数人从M2超发中获得了较高的收益

,积累了涌入一线城市改善居住条件、改善子女教育的需求。

3)

从信贷资源看。

央行划定了涉房贷款比例上限(涉房贷款/总贷款)并限期达标,对中小银行的要求更加严格。对中小银行来说,要么需要扩大分母(总贷款),要么就需要缩小分子(涉房贷款)。由于中小银行揽存渠道较为狭窄,这会影响其扩大信贷规模(总贷款)的能力,如果无法迅速扩大分母,为了完成限期压降的目标,就得压降分子(涉房贷款)。这会迫使中小银行将信贷资源向一线城市(理论上的优质资产)配置。信贷资源抱团向一线集中,又会驱动一线房价上涨。反过来,这会导致中小银行倾向于压降中小城市房贷,会对中小城市房价形成进一步压力。

很容易理解到,

限制手段会刺激信贷资源向一线集中的抱团行为

,再考虑居民收入分化现象,房产供应不均情况,

一线房价与三四线分化的现象将更加明显

。

04

好资产才有大泡沫

然而,无论资产质量多么优质,只要其涨势超越基本面,就会形成泡沫。

最好的资产才有能力形成最大的泡沫。

90年代,日本一线房产是最优质的资产,但也形成了最大的泡沫。

卖掉东京就可以买下整个美国。

1991年日本房产泡沫爆破后,日本东京房价跌幅最深。

而现在,深圳、上海正在急追猛进。

“卖掉深圳的房子,能买下半个美国”

的消息不胫而走。

05

分化加速泡沫爆破

从宏观面上,房产上涨的唯一原因就是超过实体经济所需的货币增长,参考M2-GDP-CPI来看: