近期化工品价格大幅上涨,化工行业景气度明显提升,但化工信用债机会更多是结构性的,而非全面性的。

全球经济复苏推动大宗商品价格上行,原油价格持续走高,传导至化工品,近期价格大幅上涨。化工品价格上涨是否一定会带来化工产业债信用利差收窄,进而获得超额收益呢?从历史经验来看,这个并不确定,需要区别分析。作为中游行业,化工行业信用利差主要由化工产成品和原材料的价差决定,而非产成品价格。而目前原油与化工品价格上涨环境下,价差走势并不确定,对具体产品需要具体分析。目前化工行业盈利依然在改善过程中,这继续支撑行业相对信用利差改善,但未来走势需要观察原材料和产成品价格相对走势。

化工行业信用债投资机会是结构性的,并非全面性的,相对来说上游行业更占优。

化工产业债总览:

信用利差

:

化工产业债信用利差由AAA级主导,AA+级信用利差在260BP左右,处于近两年的高位。AA+级化工债是追求收益的较好投资机会。

行业融资

:

2017年之前净融资额为正的情况较为常见,近五年净融资额为负居多。

发行规模

:

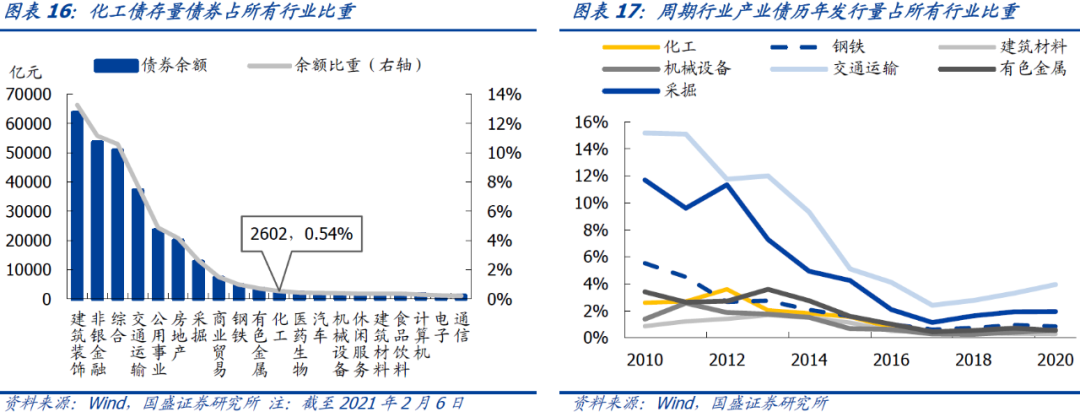

化工债占所有行业债券的比重从2010年的2.6%下降到2020年的0.61%,相比其他周期行业比重较低。

债券类型

:

存续债以一般中期票据、一般公司债、超短融为主。

到期分布

:

剩余期限以3年以内居多,2021年到期占比33.51%,今年偿债压力主要集中在上半年,后期偿债压力明显缓和。

评级分布

:

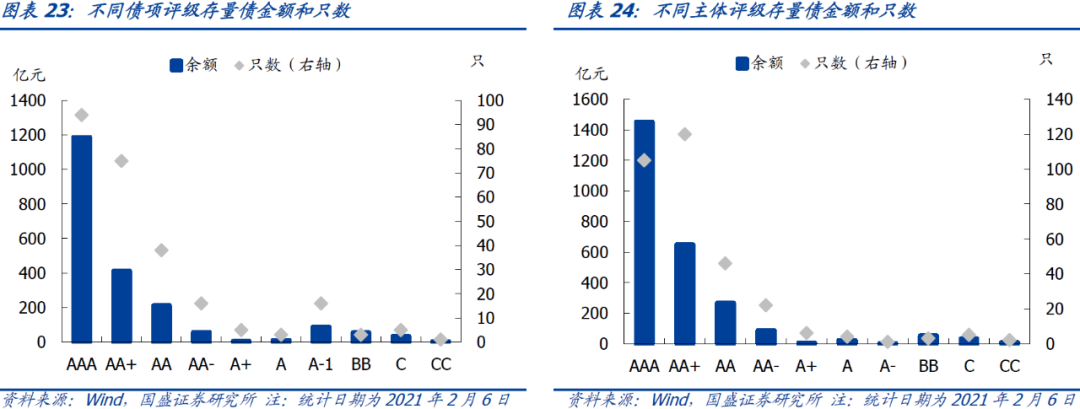

AAA债券余额和只数均最多,AA+主体债券只数最多,但余额位居第二,说明AA+主体单只债券规模较小。

主体属性

:

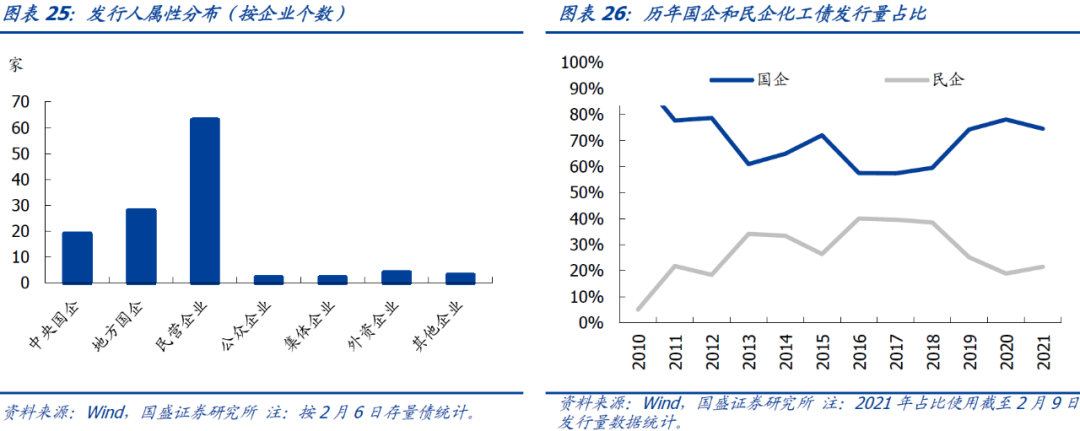

按存续债券只数看,民企最多;按存续债券金额看,央企最多。从历年发行量来看,作为周期性行业,国有企业债券发行规模占大部分比重。

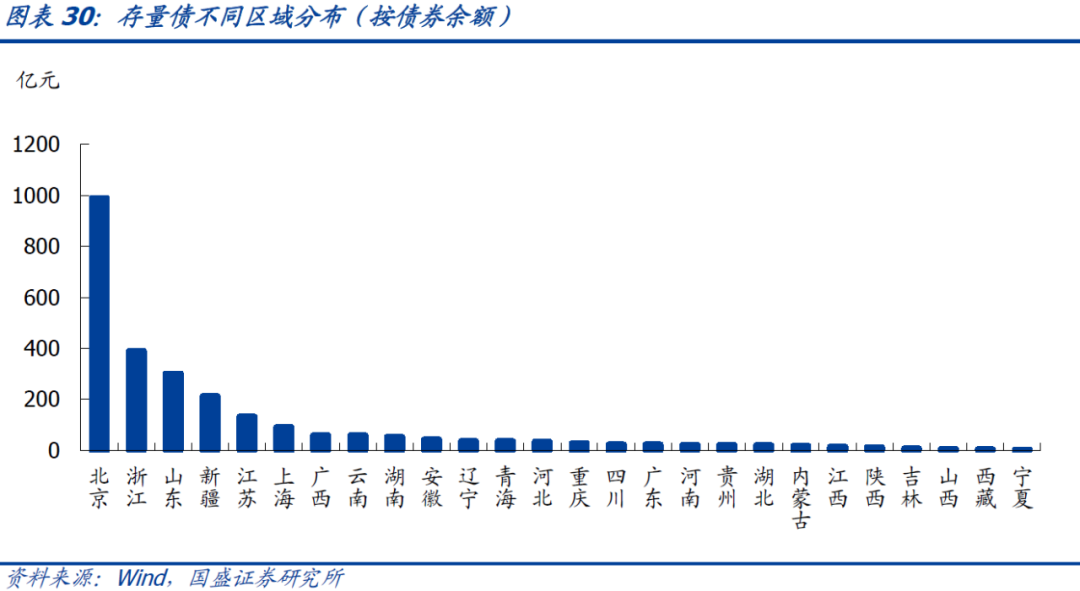

主体区域

:

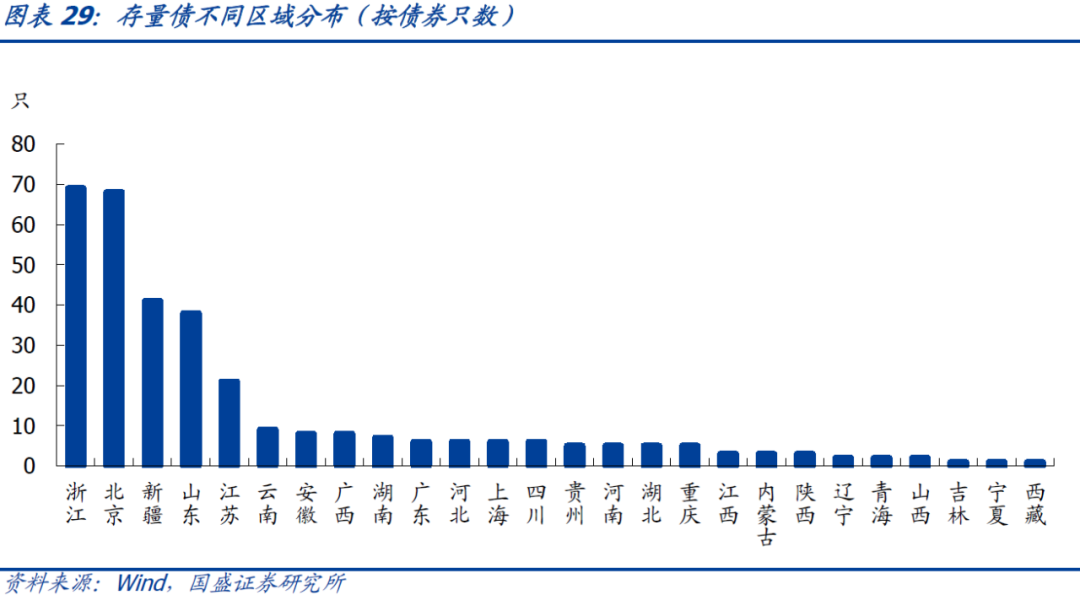

集中在京疆浙粤苏五省。

化工债投资价值分析:

申万化工行业分为化学制品、化学纤维、化学原料、石油化工四个细分行业,其中化学制品从存续债只数、余额、企业数以及历年发行量四个维度来看,均占比最大。我们在四个细分行业中筛选出估值适中的发债主体进行重点分析。

关注标的一:

中国蓝星

存续债13只,余额为190亿元,主要在2022和2023年到期。在硅材料和蛋氨酸行业领先,技术和装备水平具有优势。作为中国化工集团核心子公司,偿债能力较好,融资渠道畅通。

关注标的二:

恒力集团

存续债券3只,余额为15亿元,均于今年到期。作为PTA龙头企业,盈利能力很强,以炼化与PTA业务为主要收入来源。公募债估值处于中部,可适当挖掘投资机会。但是在建项目投入使公司债务负担上升,以短期有息债务为主,需关注短期偿债压力。

关注标的三:

荣盛控股

存续债12只,余额为95亿元。作为率先实现一体化的化工巨头,营业收入主要来自炼油芳烃、PTA和化纤产品。炼化项目资金来源主要是银行借款,以长期借款为主,但是债务压力同时加重。需关注炼化二期项目带来的债务及现金流压力,以及恒逸集团可能产生的拖累作用。

关注标的四:

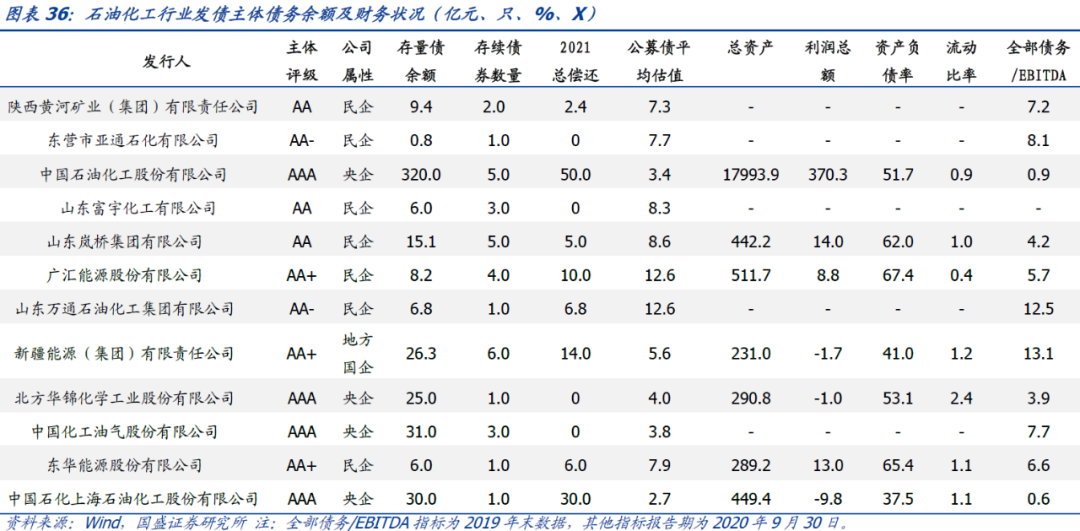

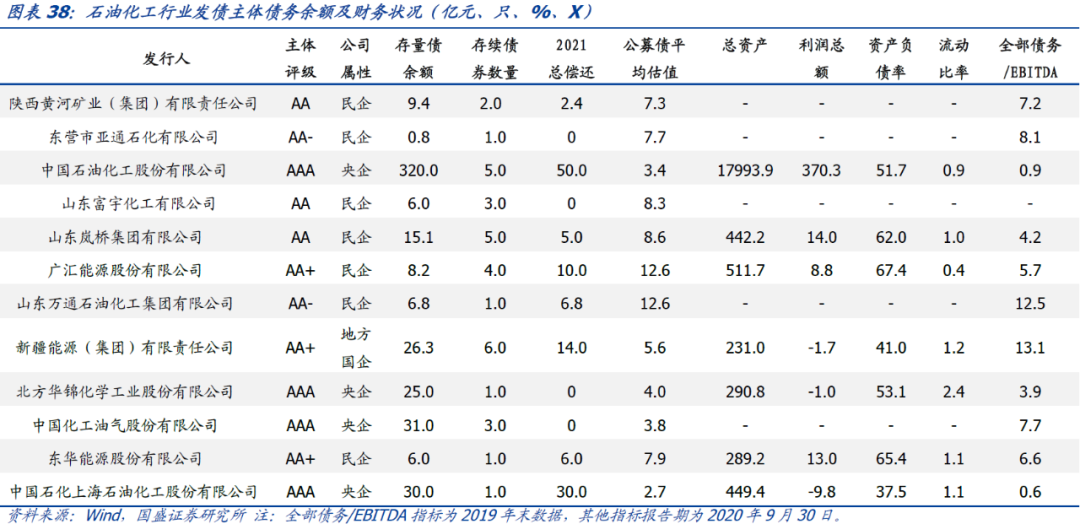

中国石化

存续债5只,余额为320亿元。作为大型央企,规模和技术优势兼具。偿债能力很强,是低风险的稳健选择,而且债券存量较大,投资者可适当挖掘投资机会。

风险提示:

宏观经济下行;原油价格下行;融资政策收紧导致信用风险加强;数据统计口径存在偏差。

价差是化工行业信用利差的核心决定因素

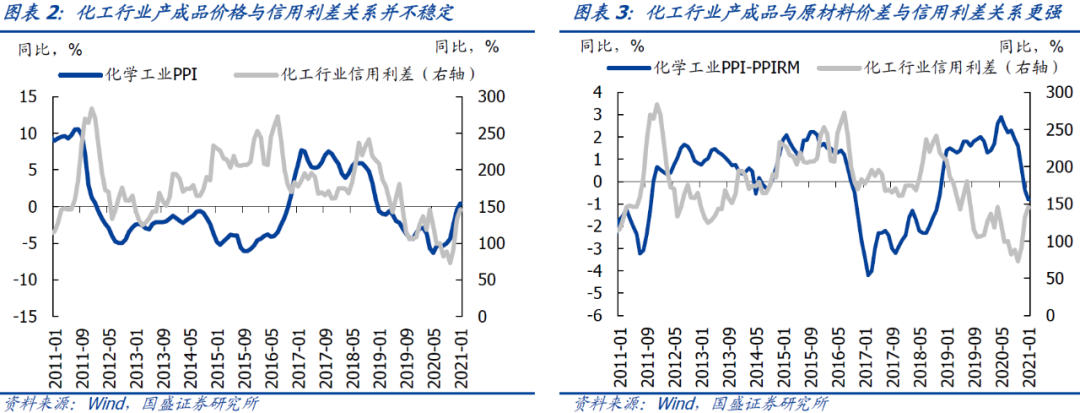

油价是化工行业价格基准,决定着整体化工品的价格。

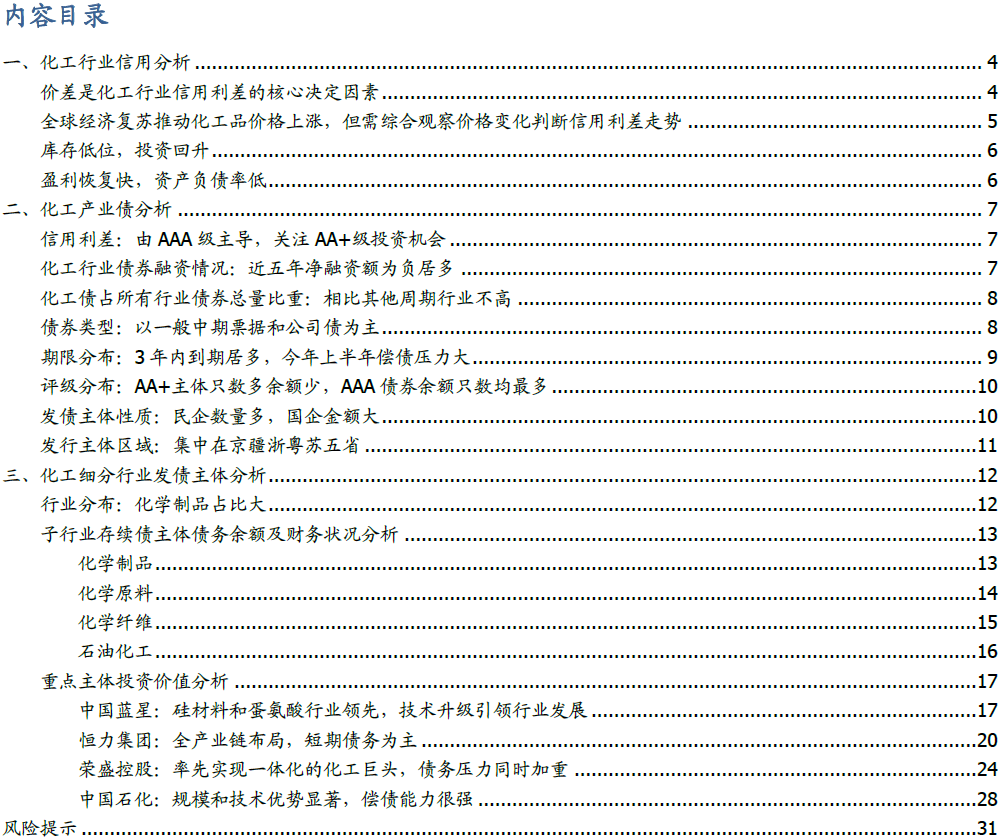

化工产业链覆盖范围广,下游产品影响人们的衣食住行等多个领域。石油化工产品规模大,而我国石油资源相对比较匮乏,进口量较大,因此,当国际油价变动时,油价变动的影响会沿着产业链传导至下游产品,虽然效果逐渐减弱,但仍会影响化工产品价格的走势。

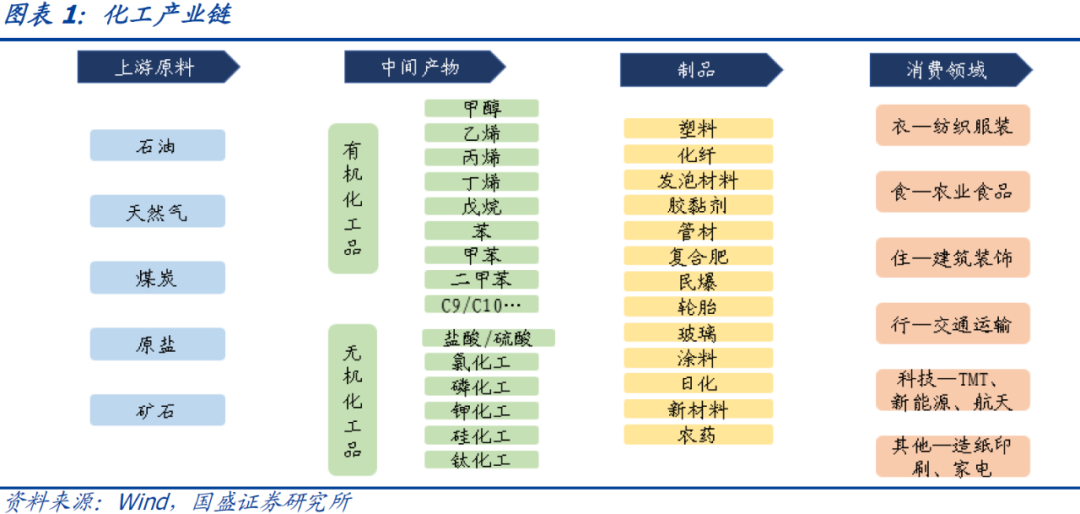

但对信用利差来说,主要的决定因素并非绝对价格,而是价差。也就是说,化工行业产成品和原材料价差决定着信用利差变化。

对于化工行业而言,从原油到石脑油,最终到化纤塑料等化工产品,每一环节企业的盈利受差价影响。炼化环节,PX制得PTA的产出比例为0.655:1,PTA价差受原油价格影响。化工行业产成品价格与行业信用利差相关性并不稳定,2014-2016年负相关,反映行业深度通缩时期信用利差上升,2017年之后两者转为正相关,即价格走势与信用利差走势一致,即在价格下行阶段信用利差反而在收窄。相对来说,价差与信用利差相关性更好,在产成品和原材料价差拉大时期,信用利差往往收窄,在产成品和原材料价差收缩时期,信用利差往往扩大。这个在逻辑上也更合理,在价差拉大时期,往往企业盈利改善,这时候信用利差也会伴随收窄,而在价差收窄时,企业盈利恶化,这时信用风险也会伴随上升。

全球经济复苏推动化工品价格上涨,但需综合观察价格变化判断信用利差走势

全球经济复苏推动化工品价格上行。

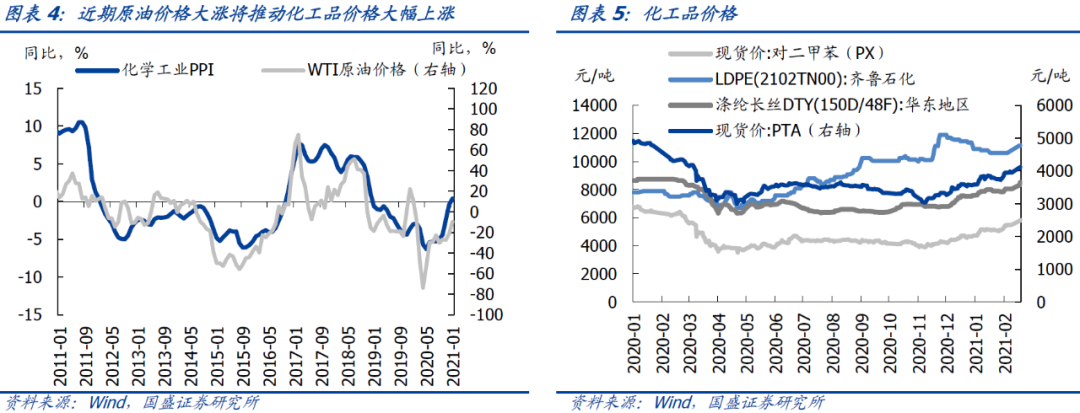

海外疫情改善及疫苗接种稳步推进,经济稳步恢复,在需求的提振下,大宗商品价格上行。叠加OPEC产油国减产及美国财政刺激预期使市场风险偏好上升因素影响,原油价格持续走高,WTI原油和布伦特原油在2月18日分别达到60.52美元/桶和63.93美元/桶。油价传导至化工品价格,PX、PTA、聚乙烯及涤纶长丝等化工品价格也处于上行态势。

但对信用利差来说,除看行业景气度之外,还需要看价格变化带来的价差变化。

原材料价格上涨往往会导致价差收窄,这不仅不会提升行业盈利水平,反而可能会压缩行业盈利空间。因而对行业盈利变化来看,需要具体分析,观察行业价差变化,判断盈利走势以及信用利差走势。目前来看,化工行业盈利水平依然在提升过程中。

国内来看,疫情后经济不断恢复,但整体信用风险却在信用收紧环境下有所增大

。

另外,今年国内信用市场总体面临紧缩环境,这导致总体信用利差在上升。这也影响了化工行业面临的利差走势背景。

库存低位,投资回升

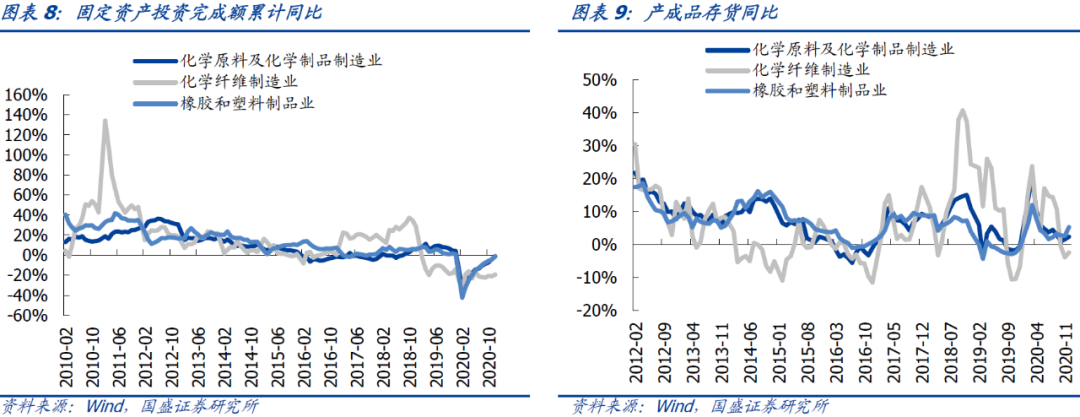

投资增速回升,库存增速处于低位。

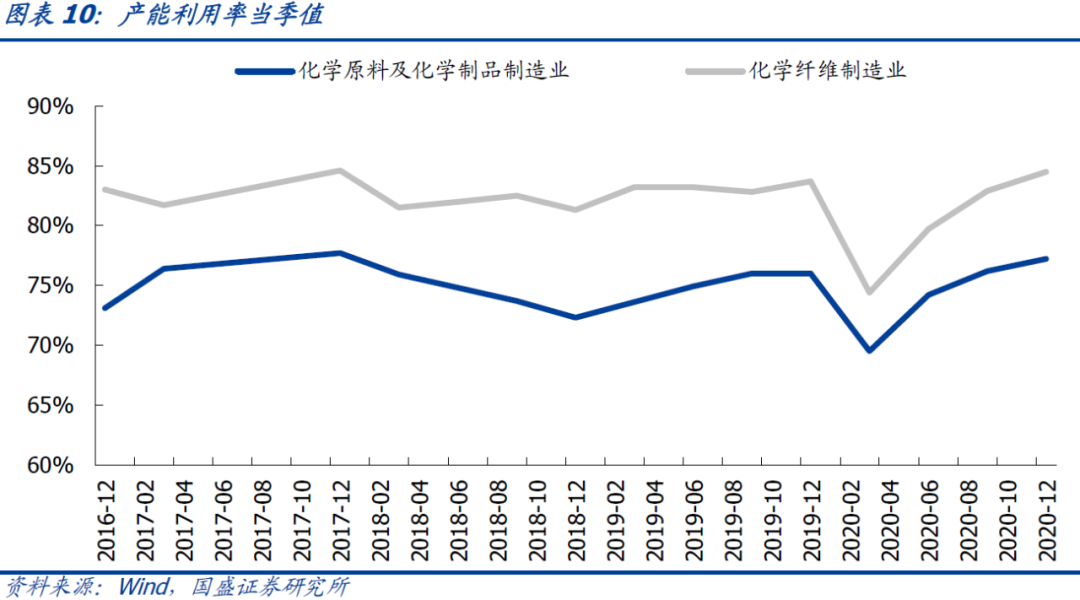

当前我国低端化工品存在同质化和产能过剩的情况,而高端化工品供给不足、依赖进口。供给侧改革和安全环保治理政策推动了化工行业化解过剩产能。2015年由发改委制定的《石化产业规划布局方案》提出,将建设上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港七大世界级石化基地,推动炼化一体化发展,进一步提高产业集中度。随着疫情后经济好转,化工行业产能利用率恢复到正常水平。目前化纤原料及化纤制品制造业、橡胶和塑料制造业投资累计增速降幅进一步收窄,存货增速处于低位,而化学纤维制造业固定资产投资持续处于负值,库存不断去化。

盈利恢复快,资产负债率低

相比其他周期性行业,化学原料及化学制品制造业盈利改善更快、资产负债率更低。

受经济发展周期影响,化工行业和其他周期性行业一样,利润增速呈现一定的波动性。去年受疫情冲击,化工行业利润增速降至低点。随着疫情缓解,化工行业盈利恢复较早,而且恢复速度更快,目前化学原料及化学制品制造业利润总额当季同比增速比其他周期性行业高很多。资产负债率方面,近两年化学原料及化学制品制造业相对其他周期性行业,杠杆水平一直较低。

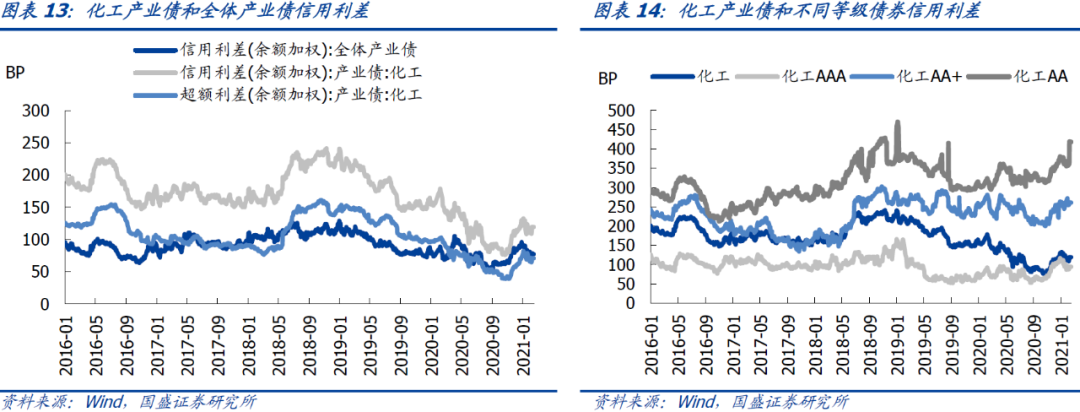

信用利差:由AAA级主导,关注AA+级投资机会

近期化工产业债信用利差整体有所走阔。受信用风险增加影响,全体产业债信用利差和化工产业债的超额利差均走阔。

这说明化工产业债信用利差走阔一方面受整体外部信用环境影响,另一方面也与自身的周期属性有关。

化工产业债信用利差由AAA级主导,关注AA+级投资机会。

相比全体产业债,化工产业债信用利差较高,意味着化工行业债券在全体产业债中的配置性价比较高。从化工产业债信用利差来看,当前处于近两年的低位。但是分级来看,AAA级化工产业债对化工信用利差的收窄拉动作用比较大。AA+级信用利差在260BP左右,处于近两年的高位。AA+级化工债是追求收益的较好投资机会。

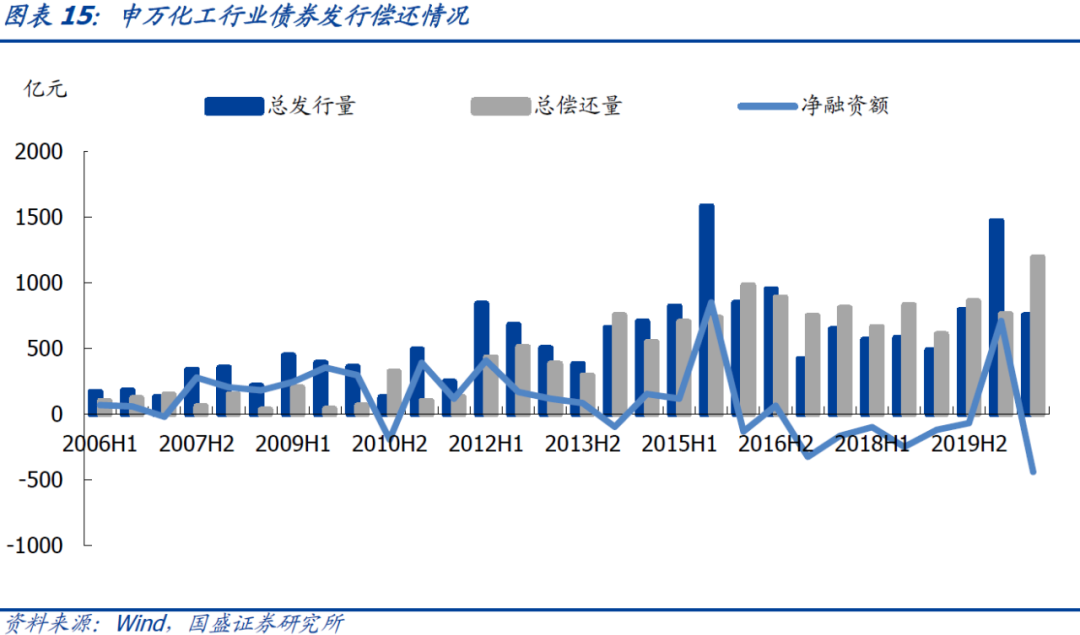

化工行业债券融资情况:近五年净融资额为负居多

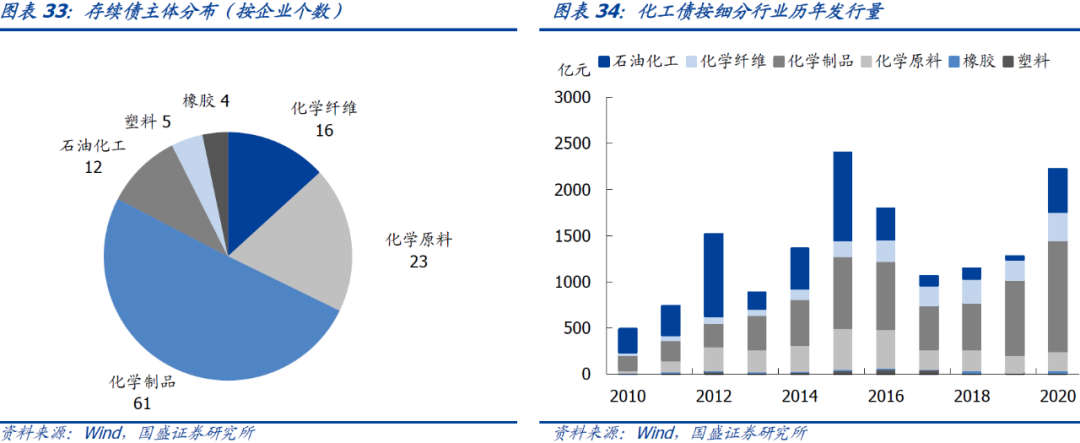

就总发行量的时间规律来看,

2008-2013年上半年总发行量比下半年多,2014-2019年上半年总发行量比下半年少。

就净融资情况来看,

在2017年之前,总发行量大于总偿还量即净融资额为正的情况较为常见,仅在2007上半年,2010下半年,2014上半年,2016年上半年出现净融资额为负。而2017-2019年净融资额均为负,2020上半年总发行量大于总偿还量,但下半年总发行量小于总偿还量,事实上,2020年是化工债券发行大年,总发行量仅次2015年。

化工债占所有行业债券总量比重:相比其他周期行业不高

从存量看

,

截至2021年2月6日,化工行业存量债券余额为2602亿元,占所有行业比重0.54%。

从历年发行量看

,化工债占所有行业债券的比重从2010年的2.6%下降到2020年的0.61%。总体来看,比重走向趋于稳定。相比其他周期行业来说,化工债发行量占所有行业信用债的比重较低。

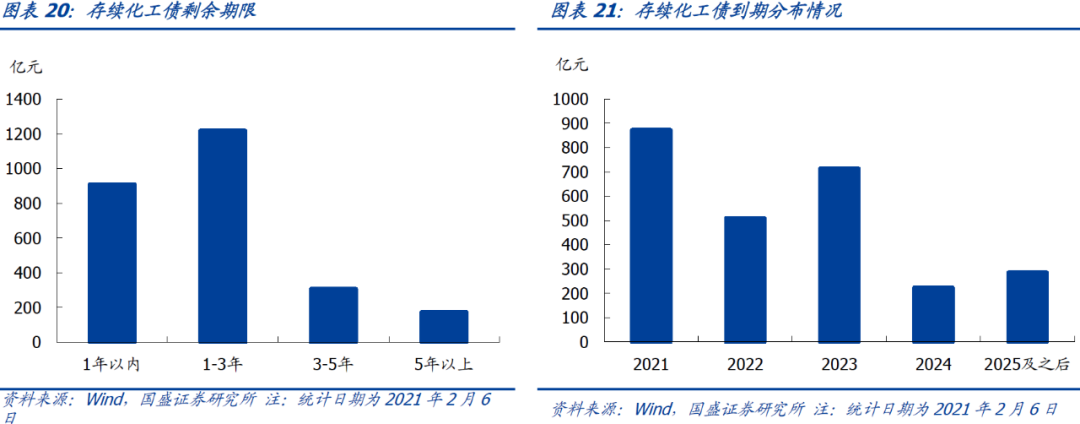

债券类型:以一般中期票据和公司债为主

从债券类型看,存续化工债以一般中期票据、一般公司债、超短融为主。

截至2月6日,存续化工债共331只。其中,一般中期票据数量总计达95只,金额总计达978亿元,占比约为38%;一般公司债数量总计达76只,金额为596亿元,占比约为23%;超短期融资债券数量总计达46只,金额为409亿元,占比约为16%。

期限分布:3年内到期居多,今年上半年偿债压力大

按存续化工债剩余期限看

,

存续化工债剩余期限以3年以内居多,其中1年以内到期的债券余额约为908.04亿元,1-3年到期债券余额约为1217.40亿元,化工产业债以短久期为主。

从到期分布看

,2021年、2022年、2023年分别有872亿元、509亿元、713亿元债券到期,占比分别为 33.51%、19.57%、27.40%。

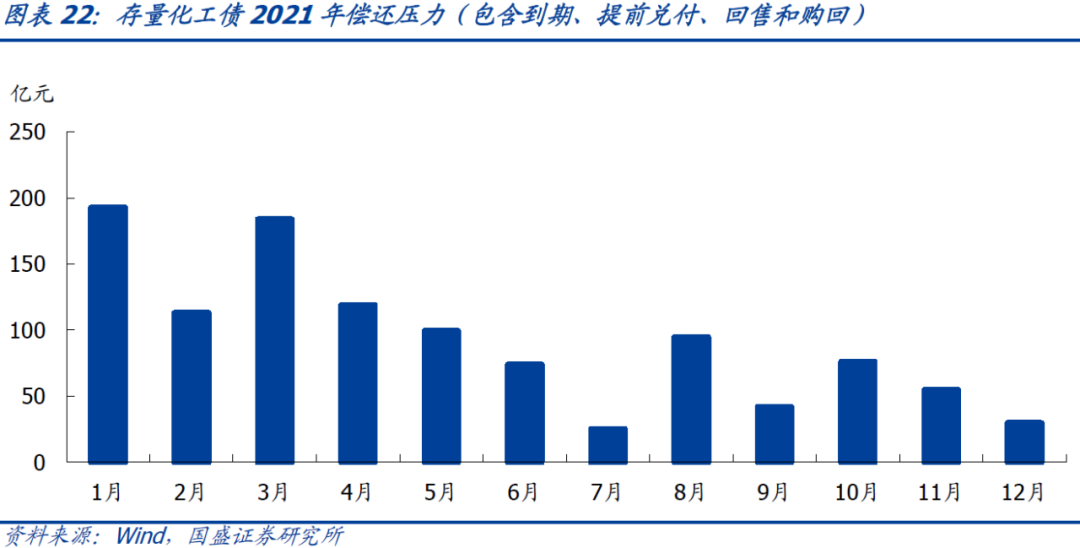

单从今年看

,前期偿债压力较大,主要集中在上半年,后期偿债压力明显缓和。

评级分布:AA+主体只数多余额少,AAA债券余额只数均最多

AAA债券余额和只数均最多,AA+主体债券只数最多,但余额位居第二。

从债项评级看

,

存量债债项评级为AAA的金额为1186.50亿元,占比为45.59%;只数为94只,占比28.40%,债项评级为AAA余额和只数均占比最大。

从主体评级看

,主体评级为AAA的金额为1451.34亿元,占比为55.77%;只数105只,占比31.72%。而主体评级为AA+的金额占比虽然不是最大,但存续只数120只,占比36.25%,比重最大。

发债主体性质:民企数量多,国企金额大

按存续债券只数看,民企最多;按存续债券金额看,央企最多。

截至2月6日,化工产业债发行主体共 121家,其中国有企业47家,包括19家中央国有企业和28家地方国有企业,存量债数量177只,金额约1820亿元,占化工产业债总量的 69.93%;民营企业63家,存量债数量135只,金额约679.02亿元,占化工产业债总量的26.09%。

从历年发行量来看,化工行业作为周期性行业,国有企业债券发行规模占大部分比重。

发行主体区域:集中在京疆浙粤苏五省

截至2月6日,存续化工产业债数量排名前五的区域为浙江、北京、新疆、山东、江苏;其中浙江69只,北京68只。化工产业债余额排名前五的区域为北京、浙江、山东、新疆、江苏;其中北京988.82亿元,浙江388.78亿元。

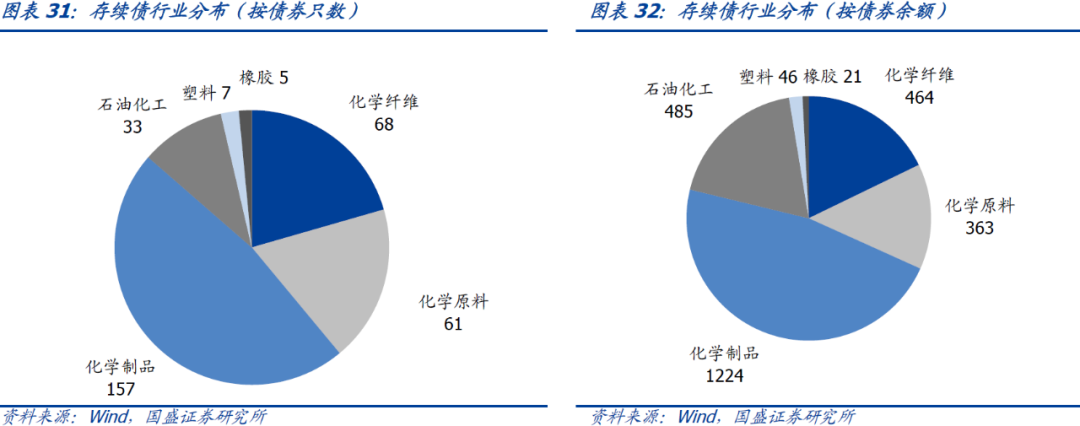

行业分布:化学制品占比大

从存量债看

,

截至2021年2月6日,化工债有331只,主要分布在化学制品(157只)、化学纤维(68只)、化学原料(61只)、石油化工(33只);存续债券余额2602亿,其中化学制品行业余额最大,为1224亿元,占比47.04%。石油化工债券余额达到485亿,占比18.62%,可以看出石油化工单只债券规模较大;存续债涉及企业121家,主要分布在化学制品(61家)和化学原料(23家)。

从历年发行额看

,近五年化学制品发行额一直占绝大部分比重,石油化工和化学纤维行业债券发行量有所增加,而化学原料债券发行量不断下降。

子行业存续债主体债务余额及财务状况分析

化学制品

截至2月6日,化学制品子行业存续债主体有61家。主体评级分化较大,AAA级有10家,AA+级有11家,AA级有16家,AA-级有9家;按公司属性分,包括24家国企和29家民企。存量债余额分化较大,规模最大的为中国化工集团有限公司及其子公司中国蓝星(集团)股份有限公司。

中国蓝星今年偿债压力小,其公募债平均估值处于行业中部水平,作为大型央企核心子公司,具有投资机会。

化学原料

截至2月6日,化学原料子行业存续债主体有23家。按主体评级看,AA+级主体最多(7家),其次为AA级主体(6家),AAA级主体仅有1家;按公司属性分,包括12家国企和8家民企。存量债余额均在60亿元以下,今年偿债压力不是很大。

恒力集团有限公司作为规模最大且唯一一家AAA民企,公募债估值处于行业中部,但是其15亿元的存续债将全部在今年到期。

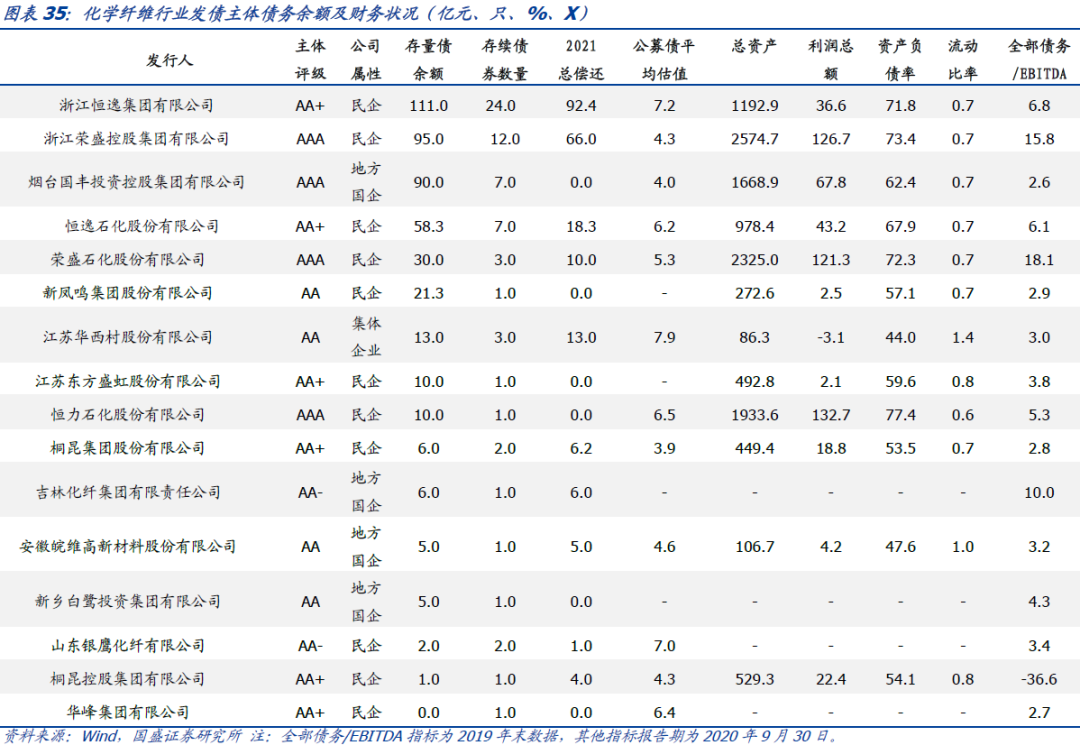

化学纤维

截至2月6日,化学纤维子行业存续债主体有16家。主体评级较为集中,AA+级主体最多,有6家。AAA和AA各4家,AA-级有2家;按公司属性分,民企最多,有11家。地方国企有4家,还有1家集体企业。存量债余额分化较大,规模最大的为浙江恒逸集团有限公司和浙江荣盛控股集团有限公司,二者今年偿债压力也较大。

其中荣盛控股作为国内领先的大型化纤生产商,公募债平均估值处于行业中部,可适当挖掘。

石油化工

截至2月6日,石油化工子行业存续债主体有12家,按主体评级分,AAA级有4家,AA+级有3家,AA级有3家,AA-级有2家;按公司属性分,5家国企和7家民企。

存量债余额分化较大,规模最大的为中国石油化工股份有限公司,今年偿债规模也最大,作为大型央企,其公募债平均估值处于行业较低水平。

重点主体投资价值分析

中国蓝星:硅材料和蛋氨酸行业领先,技术升级引领行业发展

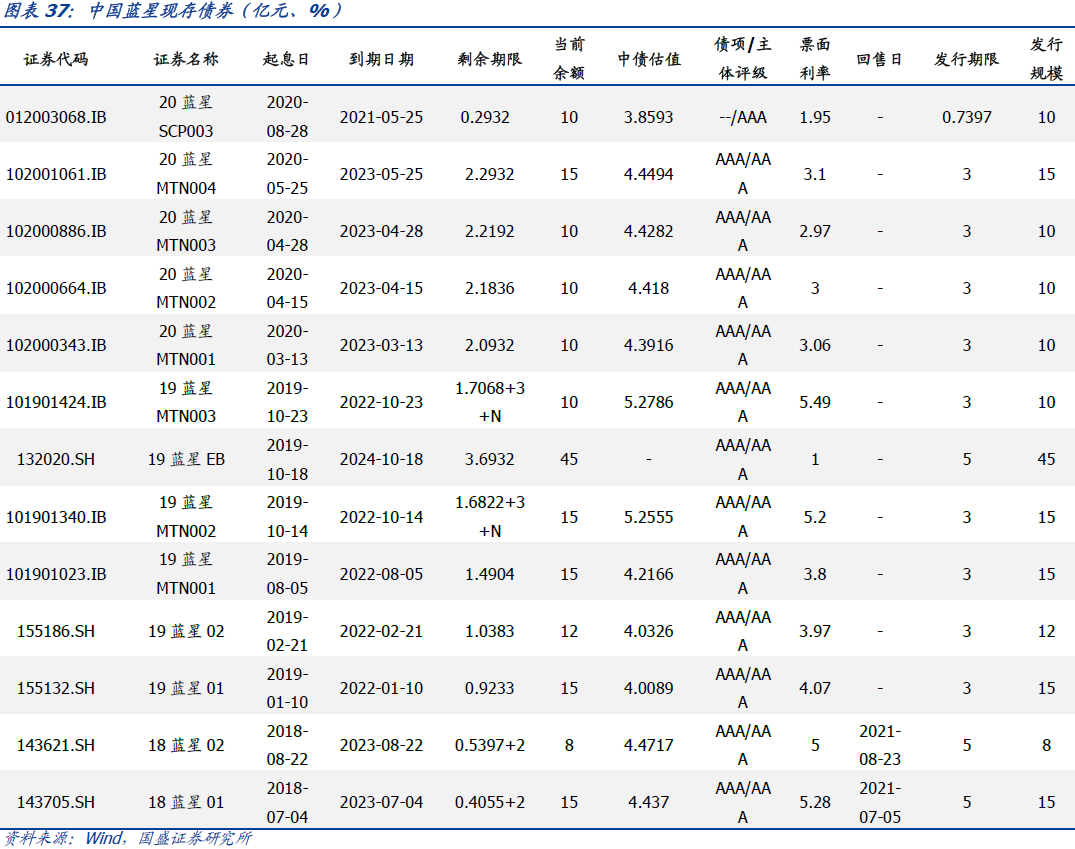

中国蓝星(集团)股份有限公司成立于1989年,前身为甘肃蓝星化学清洗集团公司,后于1992年变更为化工部直属企业。公司是中国化工集团有限公司旗下的核心子公司,控股股东为中国化工,其直接及间接持股比例为79.48%,山东省国际信托有限公司持有公司20.52%的股份,实际控制人为国务院国资委。公司存续债券有13只,存续债券余额为190亿元,主要在2022和2023年到期。

公司具有完整的硅材料产业链,在工程塑料细分产品领域具有明显优势。

材料科学、生命科学、环境科学三个板块为公司的主要收入来源,其中材料科学板块主要产品包括硅材料、工程塑料和功能性化学品。截至2019年底,公司有机硅单体年产能70万吨,位列全球第三和中国第一。但是有机硅作为高污染产业,供给侧改革淘汰落后产能,环保政策加强影响企业产能投放。

公司是世界上最大的营业添加剂生产厂商之一。

蛋氨酸行业作为资金和技术密集型行业,行业壁垒较高,行业竞争格局为寡头垄断市场。控股子公司蓝星安迪苏股份有限公司是全球四大寡头厂商之一,投资回报高。随着后续南京液体蛋氨酸工厂BANC2项目的投建,公司蛋氨酸产能将进一步增加。

公司技术和装备水平在行业内具有优势。

截至2019年底,公司拥有3816件专利。公司拟建项目有两个,一是计划总投资39.47亿元的南京安迪苏BANC2项目,该项目建成后将新增18万吨/年液体蛋氨酸产能;另一个是计划总投资15.27亿元的山东蓝星东大30万吨/年新型高性能聚醚多元醇项目,该项目是根据政策指导,对山东东大进行搬迁并进行技术升级和扩大产能,引领行业安全可持续发展。

财务指标看,

公司债务结构以长期债务为主,2019年底公司短期债务占比40.49%,长期债务占比59.51%。公司杠杆水平较高,债务负担较重,2019年公司资产负债率和全部债务资本化比率分别为74.44%和68.94%。公司偿债能力尚可,2019年底公司流动比率为152.51%,EBITDA利息倍数为2.39倍。公司直接和间接融资渠道畅通,2019年底公司共获得银行授信总额479.63亿元,未使用额度296.57亿元;公司拥有3家上市公司,分别安迪苏、沈阳化工和埃肯公司。而且公司还能获得母公司中国化工在资金方面的支持。

恒力集团有限公司成立于2002年,前身为吴江春晨织造公司,后于2003年正式更名为恒力集团,实际控制人是陈建华、范红卫夫妇。子公司恒力石化股份有限公司在2001年上市。截至2020年10月27日,恒力集团及其一致行动人合计持有上市子公司恒力石化股份比例为76.07%。

恒力集团存续债券有3只,存续债券余额为15亿元,均于今年到期。

子公司恒力石化存续债券有1只,余额为10亿元。

炼化与PTA是公司收入和毛利润的主要来源。

2018年子公司恒力石化完成收购恒力炼化100%股权和恒力投资100%股权,其中恒力炼化从事PX炼化业务,恒力投资子公司恒力石化(大连)从事PTA业务,因此恒力集团完成了“原油-PX-PTA-聚酯-涤纶丝”全产业链布局。炼化业务营收占比最大,2020年前三季度营收占比为47.63%,毛利率为24.98%。公司炼化一体化项目炼油产能为2000万吨/年,炼化项目于2019年全面投产,产出的PX产品全部自用,产业间协同效应增强,但是PX只能满足PTA前三条线的生产所需,仍需要外购PX。截至2020年9月,公司PTA总产能1160万吨/年,总权益产能全国第一。公司PTA产量中约200多万吨自用,剩余部分主要对外销售。PX自用使得PTA业务成本降低,毛利率大幅提高,2020年三季度PTA毛利率达到23.07%,高于同业水平。而聚酯纺丝业务对营收和利润的贡献较小。

公司区位优势明显,重视安全生产和环保工作。

公司所在苏州盛泽镇为丝绸纺织名镇,炼化业务所在辽宁省大连市,石化工业发展良好,具有产业集群效应。炼化一体化项目位于大连市长兴岛石化产业园区,得到政府重点支持,并获得政府补助。化工行业在生产、产品存储及运输过程中都具有较大的安全风险,而且政府对环保监管日趋严格。公司采取重要零部件从国外进口以及建立应急管理体系措施保证安全生产,并做好废水处理、烟气排放及废弃物处置工作。

公司在建工程资金需求较大。

截至2020年9月末,公司在建项目总投资143.90亿元,2021年和2022年预计分别投资31.73亿元和28.98亿元。子公司恒力石化在2020年10月1日发布《关于投资建设年产500万吨PTA项目的公告》,拟投资114.95亿元建设“恒力石化(惠州)有限公司2×250万吨/年PTA项目”,计划于2021年底建成,自有资金31.80亿元,其余部分向银行申请贷款。

公司债务负担较高,有息债务以短期债务为主。

由于公司在建项目投入不断增加,公司债务负担上升。2020年9月末,公司资产负债率为73.70%,债务资本比率为69.47%。

公司有息债务以短期有息债务为主

,2020年9月末,公司有息负债1397.04亿元,其中短期有息负债823.06亿元,长期有息负债573.99亿元,短期有息负债占总有息负债的比重为58.91%。公司债务集中度较高,存在一定短期偿付压力,

今年二三季度有息债务到期集中

。在建项目后续资金需求较大,未来公司仍将面临较大的资本支出压力。

控股子公司恒力石化贡献大部分利润,子强母弱较明显。

集团的炼化业务主要由上市公司恒力石化负责,2019年恒力石化净利润占集团合并口径净利润的比重为88.26%。子公司货币资金充裕、流动资产规模较大。2019年恒力石化经营活动现金流净额和筹资活动现金流净额均为正,分别占集团合并口径的90.83%和107.11%,而集团母公司本部均为负值。

财务指标看

,

盈利方面

,公司盈利能力较高,净资产收益率大幅高于同业水平。但是随着行业产能的释放,公司一体化优势被削弱,不一定能保持高盈利水平。

偿债能力方面

,2020年9月,公司流动比率为0.64倍。2019年末EBITDA利息保障倍数为4.01倍,短期偿债能力不强。

现金流方面

,经营性净现金流对利息和流动负债的保障能力强,2020年前三季度,公司经营性净现金流利息保障倍数为3.77倍,经营性净现金流占流动负债的17.74%。

融资渠道方面

,公司融资渠道畅通,融资以银行借款为主。截至2020年9月末,公司获得综合授信额度为1787.06亿元,还有463.36亿元额度未使用。公司下属上市子公司恒力石化直接融资渠道通畅。

受限资产方面

,截至2020年9月末,公司受限资产为969.89亿元,占总资产的比重为41.54%,其中货币资金受限75.34亿元,对资产变现能力产生一定不利影响。

荣盛控股:率先实现一体化的化工巨头,债务压力同时加重

浙江荣盛控股集团有限公司是国内领先的石化产品和化纤产品生产商,成立于2006年,是一家民营企业,第一大股东和实际控制人为李水荣,持股比例为60.88%。存续债券有12只,存续债余额为95亿元。子公司荣盛石化股份有限公司在2010年上市,荣盛石化有3只存续债,存续债余额为30亿元。

公司营业收入主要来自炼油芳烃、PTA、化纤产品及化工品贸易业务。

相比之下,化纤产品营业收入较低,化工品贸易业务虽然营业收入规模较大,但是毛利率贡献比较低。2020年上半年受疫情影响,下游生产停工及物流受阻,PTA业务收入下降。随着2019年12月舟山炼化项目一期完全投产,公司形成“原油-芳烃(PX)、烯烃-PTA、MEG-聚酯-纺丝、薄膜、瓶片”一体化产业链。公司PX业务由浙石化和宁波中金石化负责。截至2019年末,我国PX产能2053万吨/年,其中公司子公司荣盛石化产能600万吨/年,但是国内芳烃供不应求。PTA产能1350万吨/年,由大连逸盛、浙江逸盛和海南逸盛负责,公司生产的PTA除了自用外,以外销为主。公司化纤产品以聚酯涤纶产品为主,由控股子公司荣盛石化、盛元化纤和聚兴化纤生产。

公司与恒逸集团合资成立了3家PTA运营主体,即大连逸盛投资有限公司、浙江逸盛石化有限公司和海南逸盛石化有限公司。而恒逸集团PTA设备落后,而且一体化程度低,文莱生产的PX很少用于国内生产PTA,恒逸集团主要从荣盛控股子公司浙石化和宁波中金石化采购。由于文莱一体化项目建设,恒逸集团债务负担很大。

因此,要关注恒逸集团是否会对荣盛产生拖累作用。

在建项目进一步拓展公司产业链,但增加公司后续融资压力。

自2017年,公司投资建设舟山岱山县鱼山岛绿色石化基地的炼化一体化项目,建筑主体为控股子公司浙石化。该项目分两期建设,计划投资总额1730.85亿元,其中一期投资901.56亿元,二期投资829.29 亿元。一期已于2019年12月完全投产,二期建设将会使公司后续面临投融资压力。舟山建设项目依赖股东自有资金、债务融资和权益融资。该项目建成后,公司的产业链将进一步向上下游延伸。

公司资金来源主要是银行借款,而且以长期借款为主。

近年公司长短期债务比不断上升,债务结构改善。公司债务以刚性债务为主,刚性债务以长期借款为主,主要是用于舟山项目建设的银团贷款。2019年末,公司借款及债券期限多在3年以上。

截至2020年6月,公司长期借款640.88亿元,短期借款514.90亿元,短期借款在2020年上半年增长规模大。