双环传动:一季报符合预期,受益自动变进口替代,未来高增长可期

事件

:

公司发布2017年一季报,收入5.33亿元,同比增长42.58%,归母净利润0.46亿元,同比增长35.35%,同时公司预计上半年公司归母净利润1.07~1.32亿元,同比增长30%~60%。

点评

:

※

我们认为公司业绩符合预期,业绩增长主要来自于新能源车辆、自动变速器、工程机械等领域的传动部件业务快速提升,同时不断提升管理效率,成本逐步下降,业绩实现稳步增长

。

※

自动变速器行业变革,进口替代正在当下

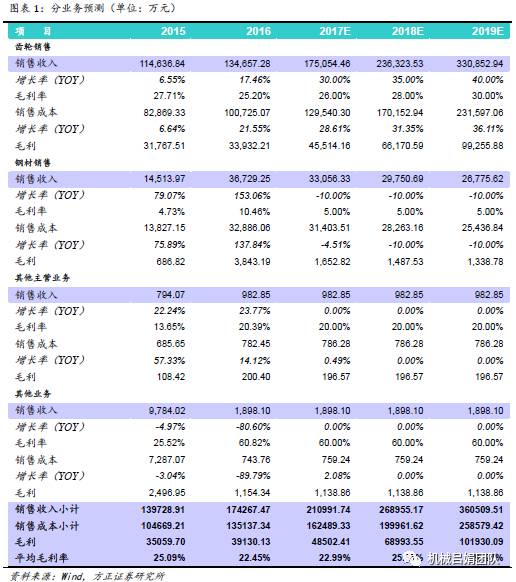

。我国自动变速器配装市占率约45%,发达国家自动变装配率已超过80%,自动变替代手动变已成为大势所趋。预计到2020年我国乘用车搭载自动变速器的国内自主品牌汽车销量约为950万台,国内自动变市场空间将达到千亿。公司自动变速器齿轮业务在国内起步较早,随着未来这一业务产能逐步释放,公司业绩有望实现腾飞。

※

大客户深度合作取得显著成效

。2015年公司与上汽变合作,募投20万套自动变齿轮项目,预计今年可以达产,二期40万套产能项目也在积极筹划中,公司未来在上汽的渗透率有望进一步提高。乘自动变进口替代行业东风,公司和盛瑞传动项目有望复制上汽合作模式,进一步打开公司自动变齿轮渠道,预计今年将有若干新客户落地。

※

盈利预测与评级

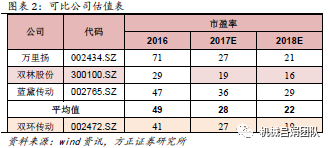

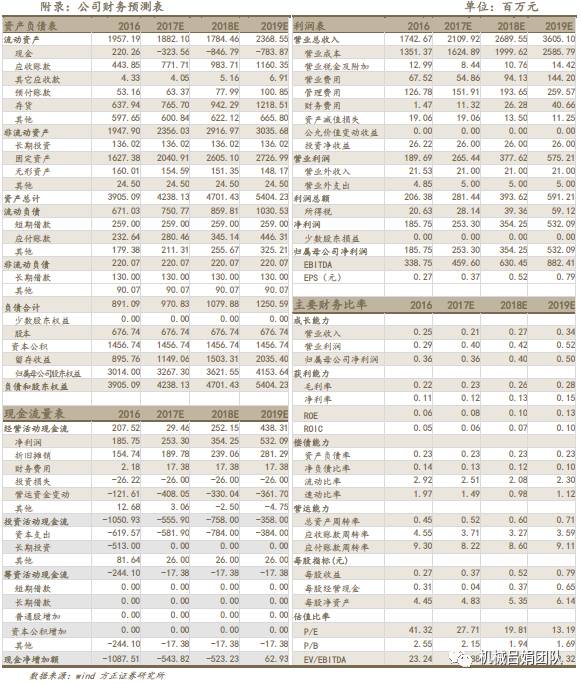

:我们预计公司2017-2019年净利润分别为2.53亿、3.5亿、5.32亿,对应2017-2019年EPS分别为0.37元、0.52元、0.79元,对应PE分别为27X、19X、13X。维持公司“强烈推荐”投资评级。

※

风险提示

:市场开拓风险;新业务拓展不及预期。

报告日期:2017年4月26日

方正机械吕娟团队:用研究创造价值,为您保驾护航!