兴证医药团队(

徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/

黄翰漾/杜向阳

)

上月板块回顾

在5月月报中,我们鲜明的提出了“看好医药板块超额相对收益”以及“白马回调是机会,逐步看好价值成长”两大判断。从过去一个月的走势来看,上述观点得到了完全的验证。在走势上,医药板块虽然全月录得负收益,但在28个子行业中位列第8位,相对收益明显。而在个股层面,一方面以恒瑞医药、上海医药、复星医药为代表的龙头企业继续表现出强劲走势,另一方面,部分细分市场的龙头企业,如乐普医疗、爱尔眼科、迪安诊断等也开始逐步走强。

展望上半年的“收官之战”,医药板块的相对收益是否还能够保持?如何把握下阶段医药投资的结构性机会呢?

板块:在寻找确定性与成长性的博弈中,医药板块处于有利地位

如果我们回顾5月份市场的走势不难看出投资者表现出的两种倾向:

一是对于确定性的追求

——之前的“二八行情”被更加极致的演绎为了“一九行情”,在大消费板块中,无论是医药中的恒瑞医药还是食品饮料中的贵州茅台、五粮液,都出现了持续上涨的行情,投资者对于成长具有高度确定性的龙头白马的热情被进一步的抬高。

二是对于成长性的渴望

——各个细分领域的龙头企业走势开始逐步向好,不少投资者也逐步开始提出“抱团白马后下一步应该怎么办”的疑问。

我们认为,在这一时点上,

医药板块作为估值合理、具有成长性、且长期增长逻辑确定性较强的板块在下一阶段的投资者选择中将处于有利地位

。

从估值角度来看,医药板块虽然还没有便宜到“白菜价”,但其

估值无疑处于合理区间

,假设2017年上市公司整体业绩增速为15-20%,则其动态估值大约33倍,排除部分估值畸高的中小创品种,大量主流上市公司的PEG已经在1或1以内,而医药板块相对扣除银行后全部A股的估值溢价率也已经处于近5年的最低水平,可以说当下医药板块的估值是具有一定吸引力的。

在业绩方面,刚刚公布完毕的

2017

年一季报是近两年来上市公司扣非增速最好的一个单季度报表

,收入同比增长18.35%,归母净利润同比增长20.37%,扣非净利润同比增长21.67%。上市公司整体业绩增速较去年有所加速,特别是医药商业、化学药等板块业绩表现更加突出。

而在长期逻辑方面,

虽然我们不否认“控费”“降价”这些因素依旧存在,但这些政策已经几乎被所有机构投资者所认知,并不存在2014-2015年那时的“负面预期差”

,从行业整体数据观察,医药板块在经历了增长的逐步下行后,“L”型的行业增速底部已经形成,未来在稳定增长的行业“新常态”下,以上市公司为代表的优质企业将更加受益于并购整合与内生增长的提速,

相当部分上市公司的长期成长逻辑依旧清晰

。

由此而言,我们认为,医药板块作为前期滞涨的消费类板块,虽然估值略高于食品饮料、家电等前期领涨的消费类龙头板块,但其成长的可持续性与行业的整体性增速都更具有吸引力,获奖成为下一阶段投资者关注度提升的重点板块。

个股:白马品种仍需配置,看好三季度细分市场龙头成长股行情

对于白马品种,我们注意到,

虽然前期龙头公司的超额收益较为明显,但整体而言,依然存在不少估值业绩匹配的标的。

可以预期,在新的行业政策背景下(包括一致性评价、招标价格联动、研发投入增加等),这部分企业的长期增速仍将优于行业平均。在现价位,我们看好估值业绩匹配,在前两个月中涨幅不大的公司,包括处方药龙头

华东医药

、医药商业龙头

上海医药

,以及两大医药行业集团(国药系、华润系)下属子公司

国药股份、国药一致、华润双鹤、华润三九

和

东阿阿胶

。当然,对于产品线良好的制药龙头恒瑞医药、丽珠集团、复星医药,以及消费品龙头云南白药、片仔癀等我们依然长期看好。

除了白马品种,

在未来一段时间,我们更加关注细分领域的价值成长品种。这部分品种可以被看做是“确定性”与“成长性”之间“平衡的选择”

。一方面,这些公司并不是哪些估值畸高,缺乏安全边际的“伪成长”,而是估值处于合理区间,行业地位稳定,业绩持续增长的细分市场龙头,具有较好的确定性。另一方面,经过了过去2年的估值收缩,很多品种也已经回到了较为合理的估值区间(

2016

年PEG略大于1,而2017年PEG略小于1

),具备了在Q3、Q4进行估值切换的能力。

这些品种中我们看好

鱼跃医疗

(医疗器械龙头,30%以上增长)、

迈克生物

(化学发光龙头,25-30%左右增长)、

乐普医疗

(医疗器械龙头,35%左右增长)、

爱尔眼科

(医疗服务龙头,30%以上增长)、

老百姓

(药店龙头,全年增速25%以上)、

通化东宝

(胰岛素龙头企业,利润增速30%左右)、

恩华药业

(精麻药龙头,全年增速25%左右)、

长春高新

(生物药龙头,一季度金赛药业超预期)。此外,部分一季报超预期,估值在合理区间,存在预期差的公司,如

山东药玻、常山药业

也值得投资者关注。

港股:继续看好低估值高增长的优质工业龙头

对于港股,我们战略性看好其中估值合理,行业地位突出的龙头企业,特别是在医药工业领域,港股龙头企业与A股之间存在着较大的估值差距,且部分公司的产品线也颇具看点,随着两地市场的逐步融合,龙头企业的估值或将逐渐接轨。看好

石药集团、三生制药、东阳光药、绿叶制药

等企业的投资机会。

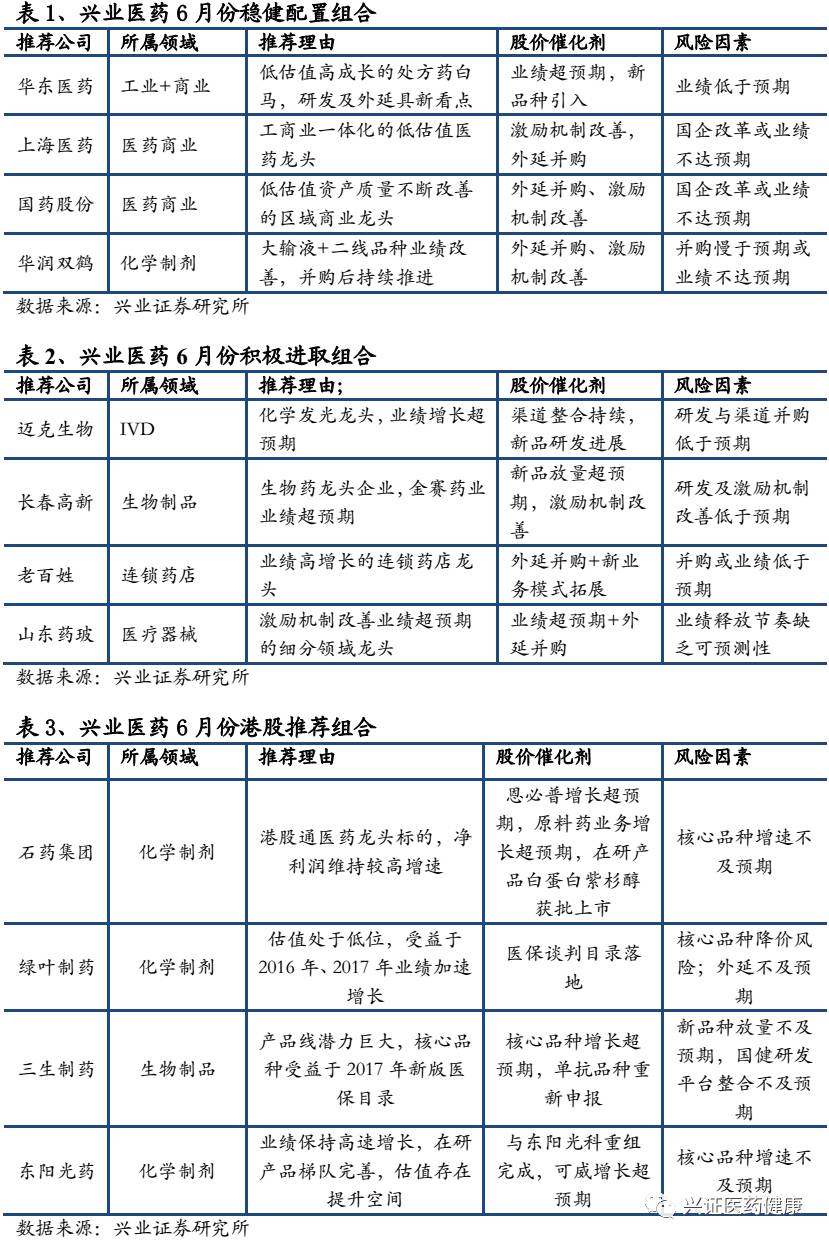

6月份兴业医药推荐组合

6

月份兴业医药稳健组合

:

华东医药

(低估值高成长的处方药白马,研发及外延具新看点)、

国药股份

(低估值区域商业龙头,资产注入+再融资+激励利好发展)、

上海医药

(低估值稳健增长的医药商业龙头)、华润双鹤(业绩逐步改善,外延并购持续推进)

6月份兴业医药进取组合

:

老百姓

(业绩快速增长的零售药店龙头)、

迈克生物

(一季报超预期的化学发光龙头,渠道整合与研发持续进行)、长春高新(生物药龙头,Q1金赛超预期增长)、

山东药玻

(一季报超预期的细分市场龙头,激励机制改善)

6月份兴业医药港股推荐组合

:

石药集团(

港股通医药龙头标的,净利润维持较高增速)、

绿叶制药

(估值处于低位,受益于2016年业绩加速增长)、三生制药(产品线潜力巨大,核心品种进入全国医保)、

东阳光药

(业绩保持高速增长,目前估值较低,股价存在提升空间)