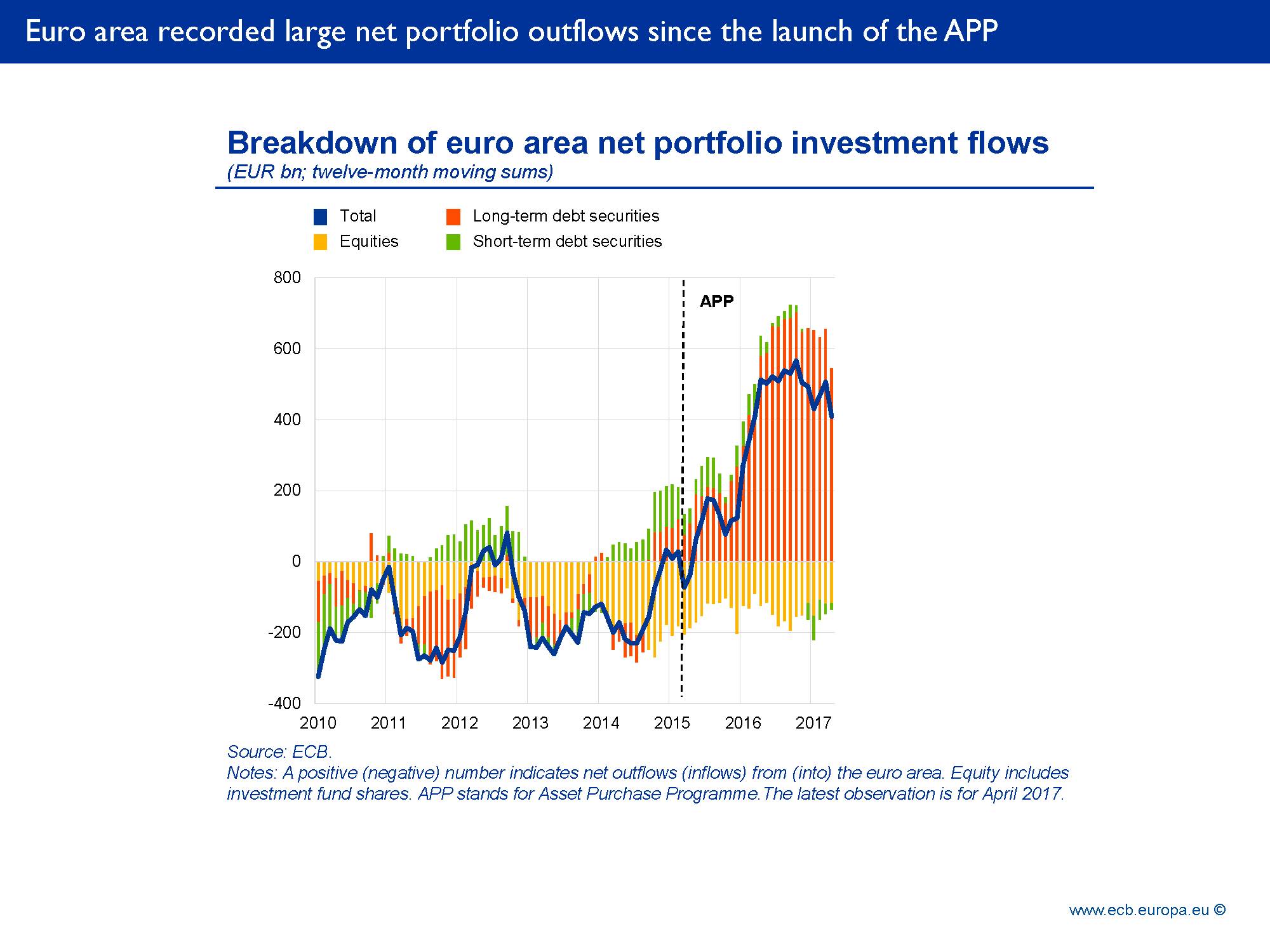

欧央行的资产购买计划(以下均指欧央行2015年3月起实施的资产购买计划)确实导致了大量资本净流出欧元区。在2016年中,资本流出达到峰值,以12月移动加和衡量的净资本流出接近欧元区GDP的5%。历史上,欧元区的资本流动从未达到过如此规模。

对外投资的决策通常会反映多种因素,包括投资人的风险认知和预期的海外投资回报。此外,资本流动还反映新增投资和储蓄(欧元区经常账户盈余不断增加),以及税收和监管套利所造成的扭曲。尽管如此,2014年中,在欧央行宣布了信贷宽松政策方案(credit easing package),且市场开始逐步形成欧央行将购买政府债券的预期时,欧元区的资本净流入开始变为资本净流出(图1)。

图1显示,面对丰富的投资机会,绝大部分欧元区的资本净流出选择购买外国长期债券。股票净投资长期看则变化不大。

图1 资产购买计划实施后,大量资本净流出欧元区

注:正(负)值表示资本净流出(入)欧元区。数据为12个月移动加和。

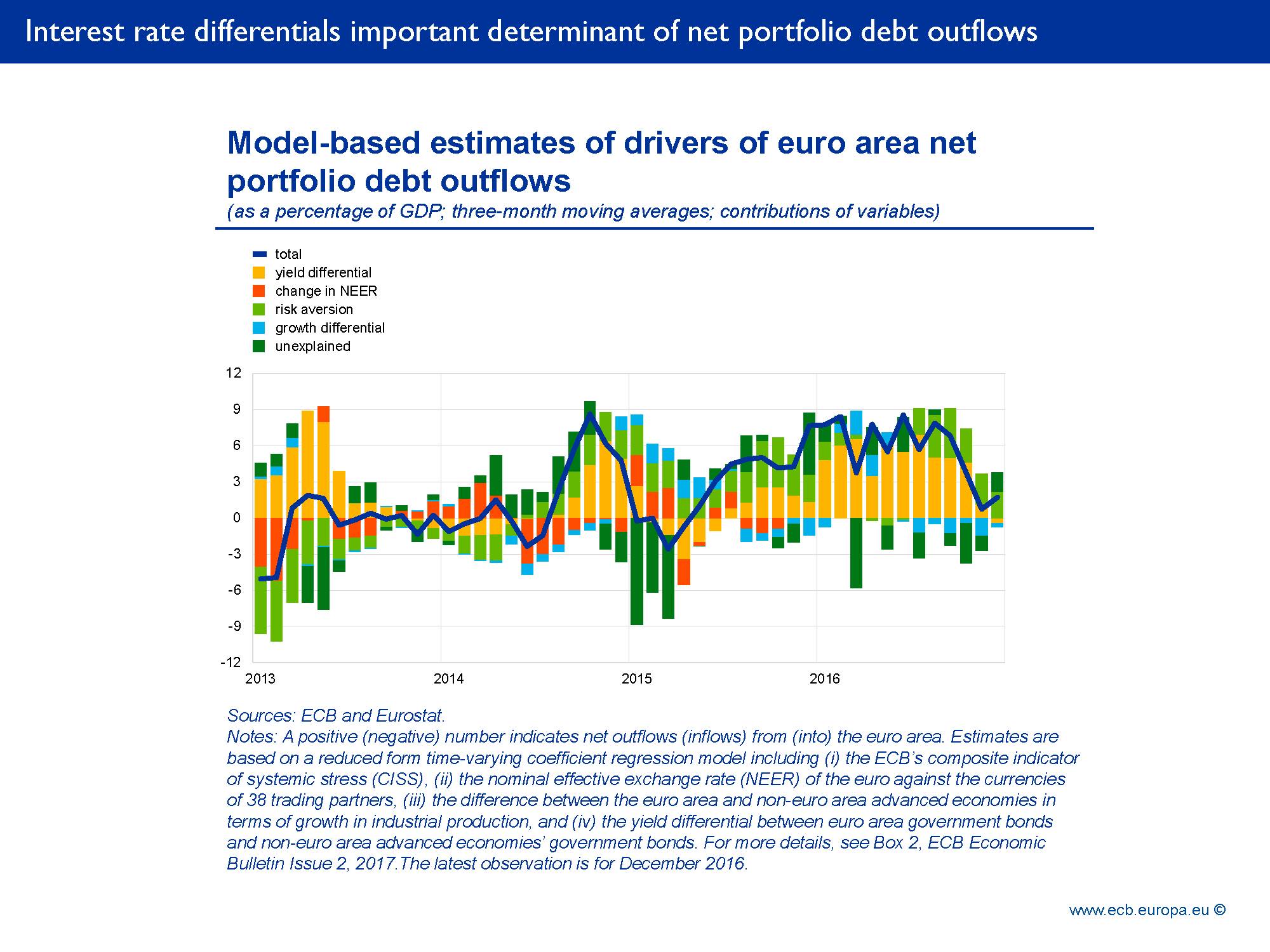

一个初步结论是:欧央行大规模购买主权债券导致投资者转投可作为替代品的他国主权债券。

根据欧央行的估计,从2014年6月至2017年中,其货币政策使欧元区长期无风险利率降低了约80个基点。这使非欧元区与欧元区发行债券的利差明显增加。比如,2016年底,10年期美国与德国国债利差升至200个基点,为柏林墙倒塌以来最高点。2016年的平均利差比信贷宽松前6个月的均值高了60个基点。欧央行的宽松措施导致欧元区债券收益率下降,资金转而配置非欧元区债券也会导致非欧元区债券收益率下行,利差升高反映的是这两个因素最终的净影响。

图2 利差是债务资本净流出的主因

欧央行内部模型的分析显示,收益率差是国际投资组合流动的重要原因。

图2显示,过去一年配置于债券的资金流出欧元区的主导因素是欧元区与非欧元收益率的差异(yield differentials),其次是风险规避(risk aversion)。

配置于债券的资金流出欧元区存在两个方面的因素,一是欧元区投资者将更多的欧元区内资金转向欧元区外,二是非欧元区投资者卖出欧元区债券。事实上,实施资产购买计划后,这两方面是相互加强的。

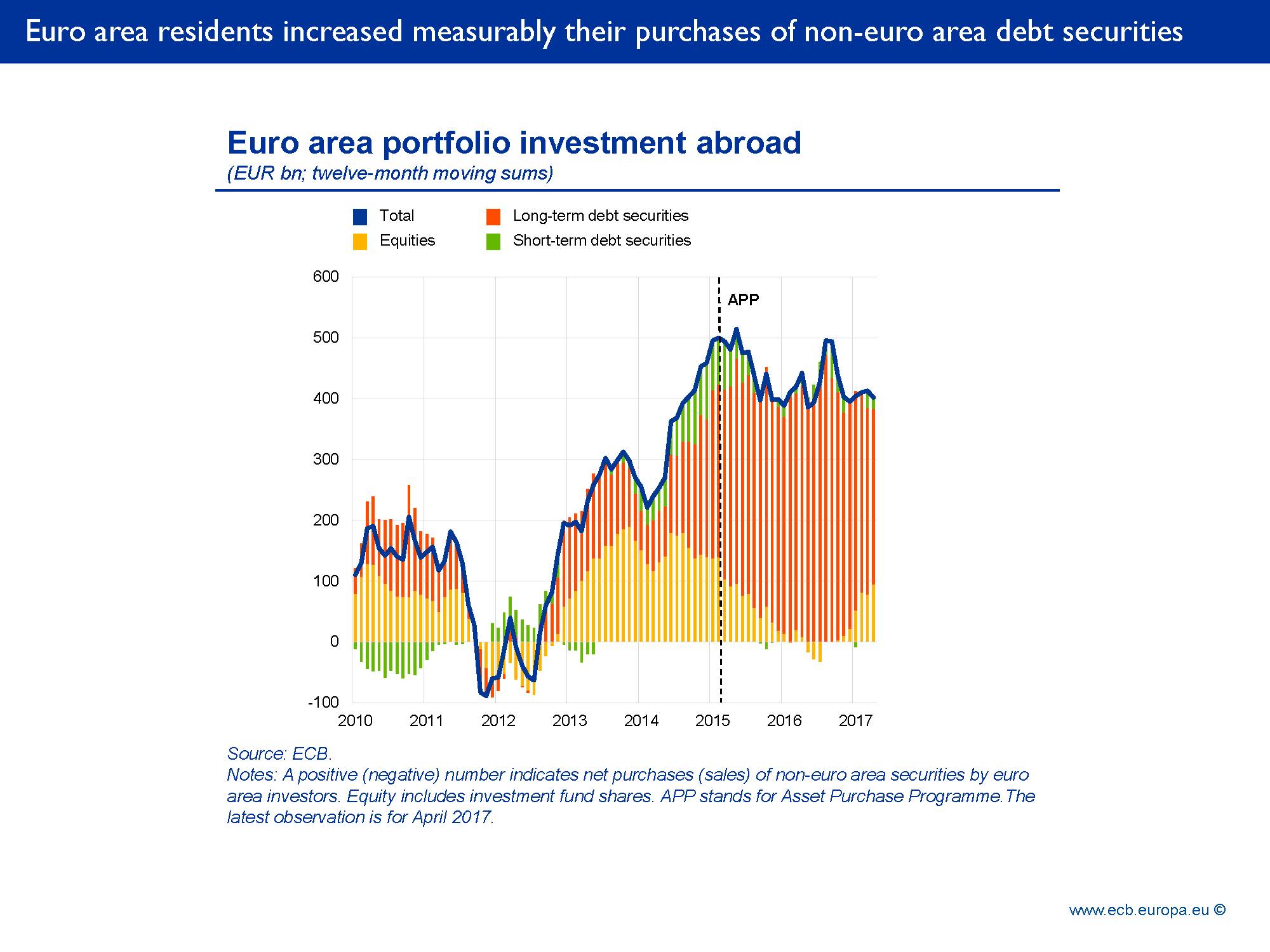

图3 欧元区居民大量购买非欧元区债券

注:正(负)值表示欧元区投资者净买入(卖出)非欧元区证券。数据为12个月移动加和。

从图3可以看出,

欧元区投资者是资本净流出的主要推手。

资产购买计划期间,配置于债券的资金流出不断增加,直至欧央行2016年底调低每月资产购买规模。自实施资产购买计划以来,欧元区投资者的债券净买入主要集中在外国长期债券。

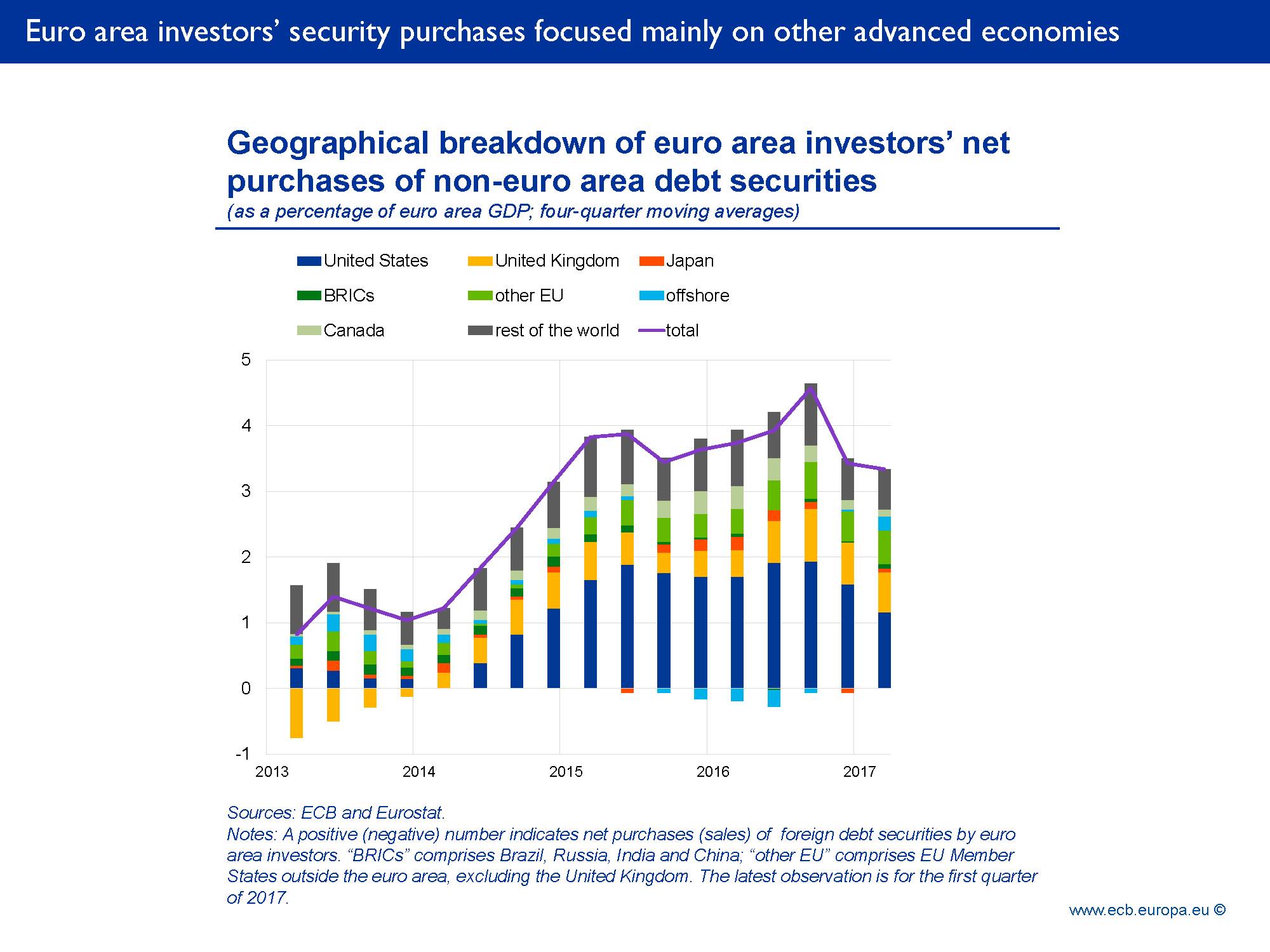

图4 欧元区投资者债券投资集中于其他发达经济体

注:正(负)值表示欧元区投资者净买入(卖出)外国债券。数据为4个季度移动平均。

图4显示,

欧元区投资者在调整投资组合时,不仅倾向于选择最接近的替代品——政府债券,还会选择最安全的发行者。

三分之二净流出的资金购买了美国、英国、日本、瑞典和加拿大政府发行的债券。欧央行资产购买计划基本没有推升对包括“金砖四国”(巴西、俄罗斯、印度、中国)在内的新兴市场经济体的证券投资。

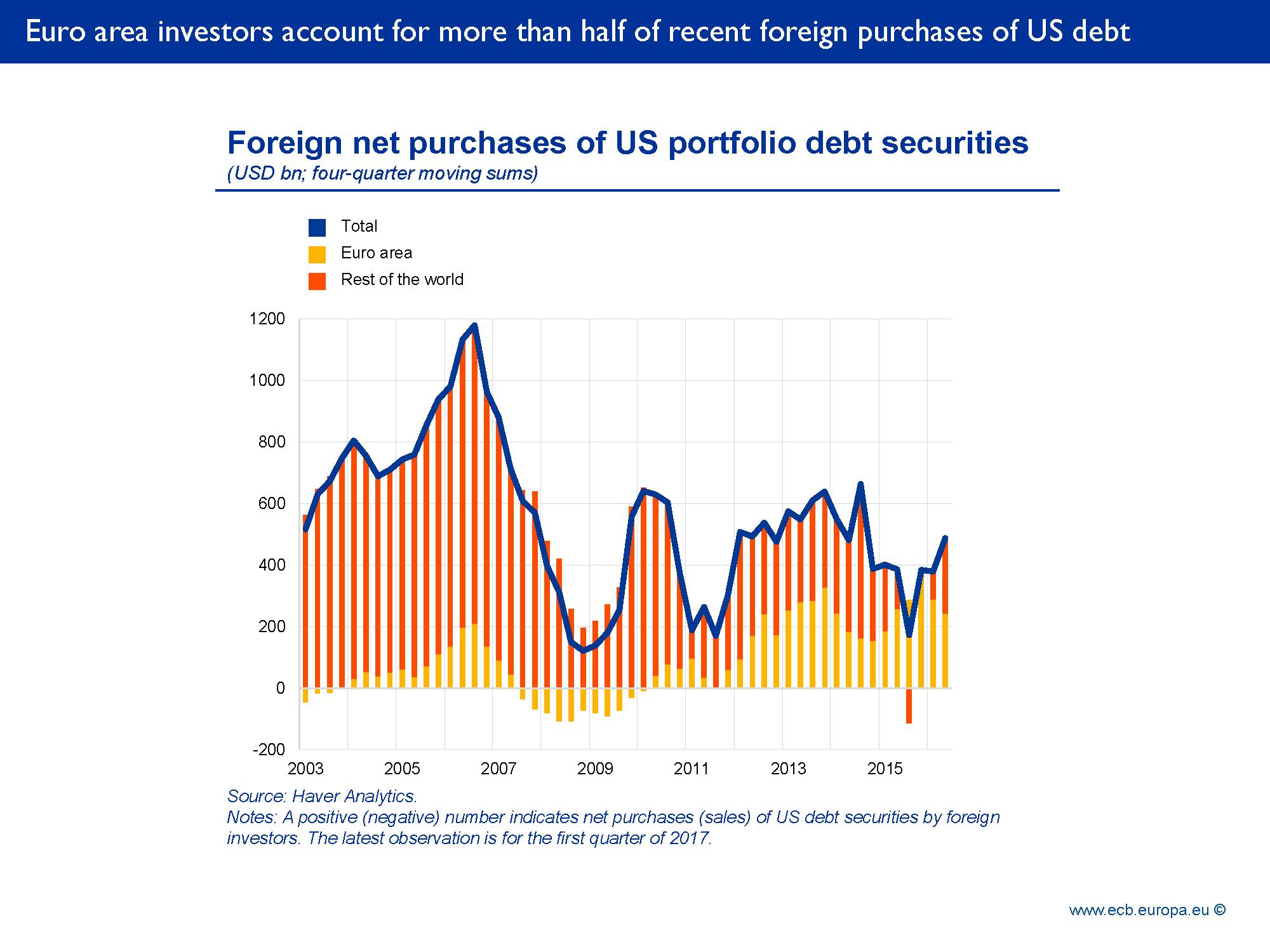

图5 欧元区投资者购买美国债务超过近期外国净买入的一半

注:正(负)值表示外国投资者净买入(卖出)美国债券。数据为4个季度移动加和。

图5可以更清楚地看出,

自欧央行资产购买计划实施以来,欧元区投资者购买美国债券超过外国投资者净买入的一半。与历史相比,这一比例对欧元区而言并不平常。

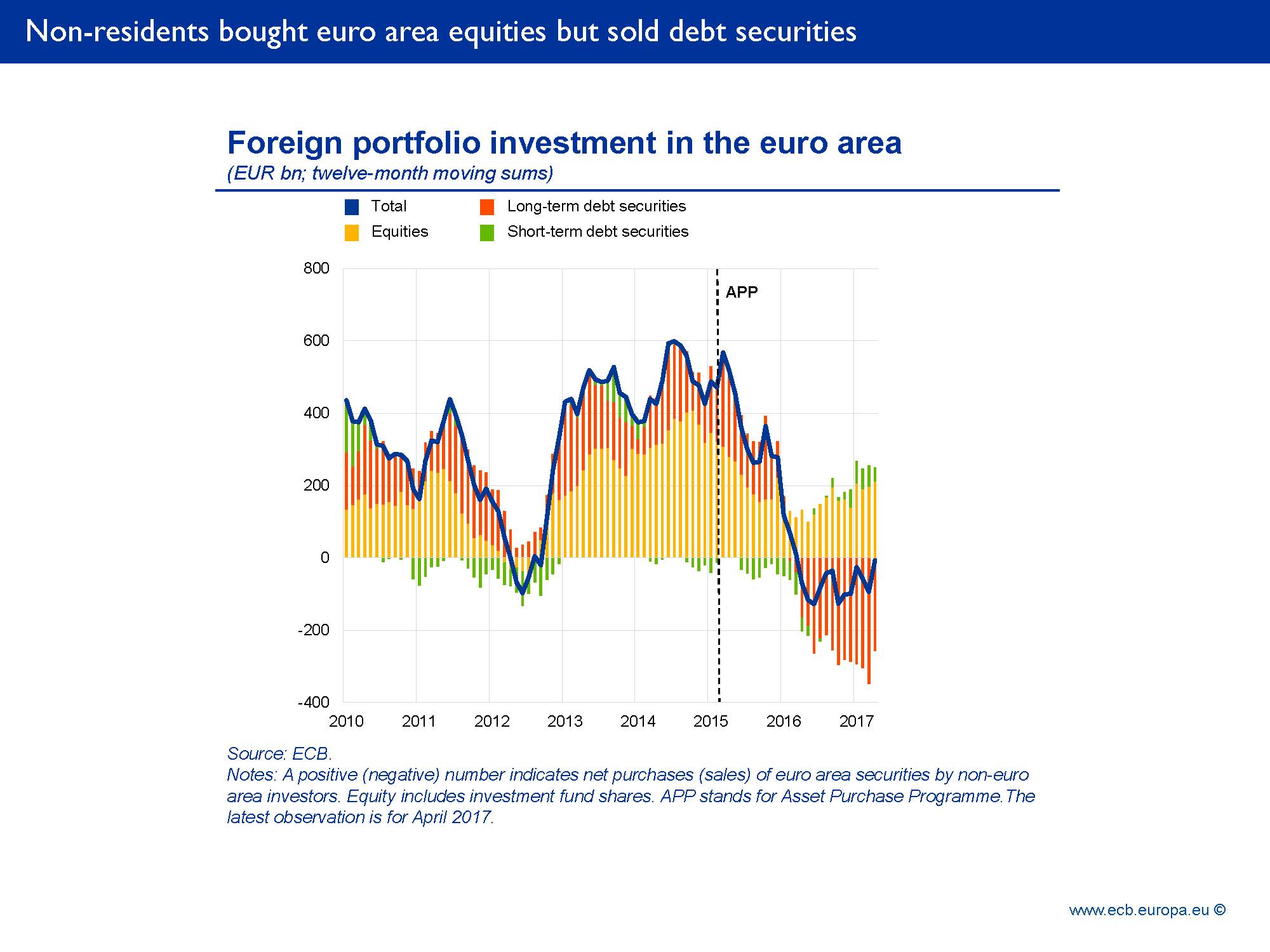

图6显示,2016年的大部分时间里,非欧元区居民大幅购入欧元区股票,同时积极卖出欧元区债券。卖出欧元区债券加强了欧元区投资者转投外国债券的行为。买入欧元区股票则显示欧央行的措施刺激了市场对欧元区经济增长预期的信心。

具体看,2012年中欧央行宣布直接货币交易(outright monetary transaction,OMT)计划后,流入欧元区的资金开始增加。2014年6月欧央行开始信贷宽松计划后,资金流入进一步增加。2014年底,就在欧央行宣布购买政府债券前夕,流入欧元区股票市场的非欧元区居民的年度投资(以12个月移动加和衡量)相当于欧元区GDP的4%,达到历史最高规模。

图6 非欧元区居民购买欧元区股票卖出债券

注:正(负)值表示非欧元区投资者净买入(卖出)欧元区证券。数据为12个月移动加和。

由于非欧元区投资者持有大量欧元区政府债券,因此欧央行购买的政府债券必然有部分来自他们。2015年3月,欧央行开始购买国债时,非欧元区投资者持有约75%的7年至10年期德国国债。这就不奇怪欧央行购买的国债有45%来自非欧元区投资者。如果这些投资者决定不将收益继续投资在欧元区就形成了资本净流出。

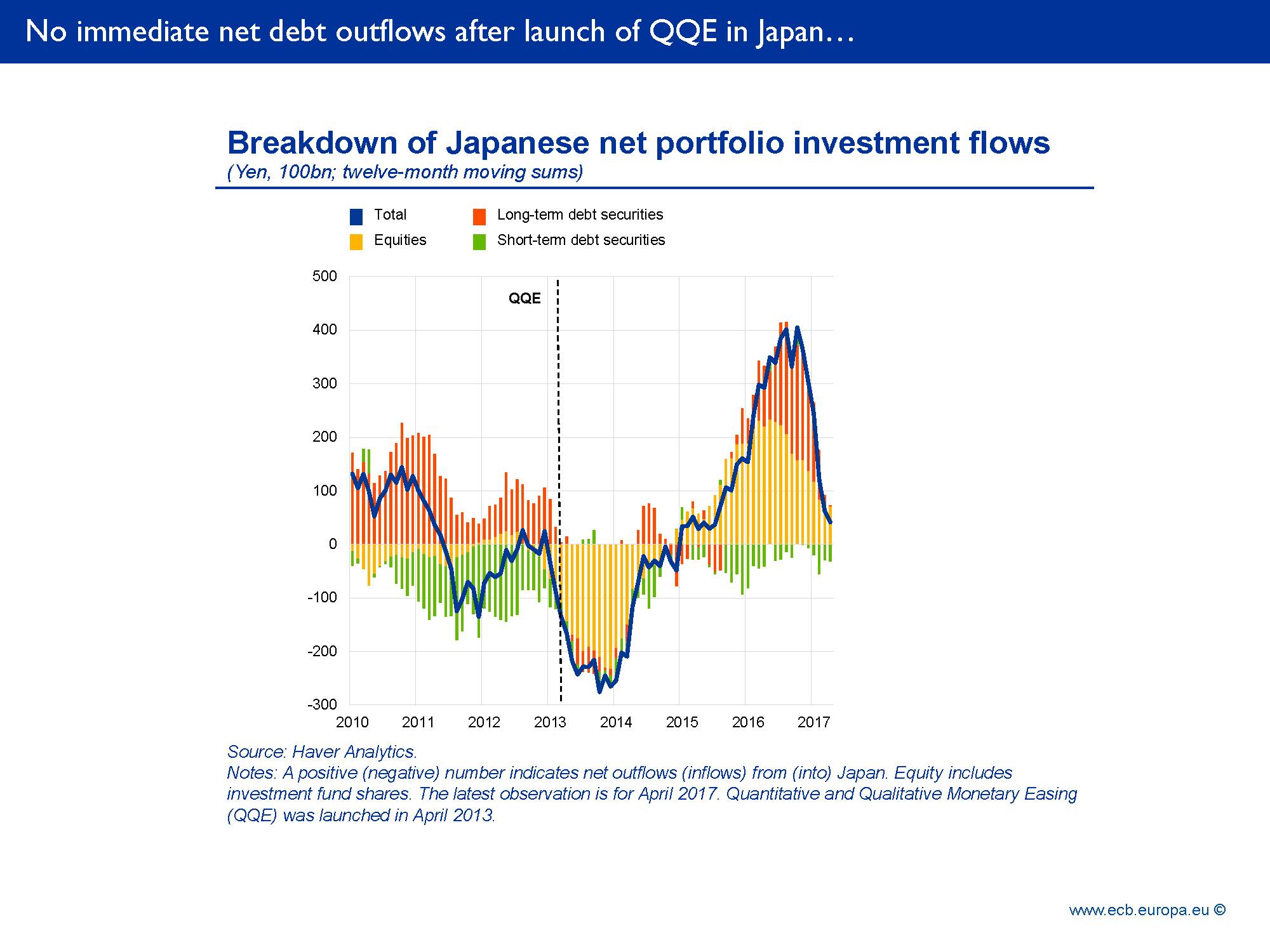

与之不同,日本在2013年4月实施定量和定性货币宽松(Quantitative and Qualitative monetary Easing,QQE)时,外国投资者持有的日本国债不到10%。因此,

日本央行购买的国债主要来自国内投资者。

图7 日本实施QQE后,没有立即出现债券资本净流出

注:正(负)值表示资本净流出(流入)日本。数据为12个月移动加和。

图7显示,

日本投资者在调整投资组合时并没有转向外国债券。

在日本实施QQE的头两年,甚至是在2013年年中美国削减量化宽松恐慌(taper tantrum)使国际利差扩大的情况下,也没有明显的债券资本净流出。与此同时,QQE刺激了大量资本流入日本股票市场,这与欧元区情况相同。

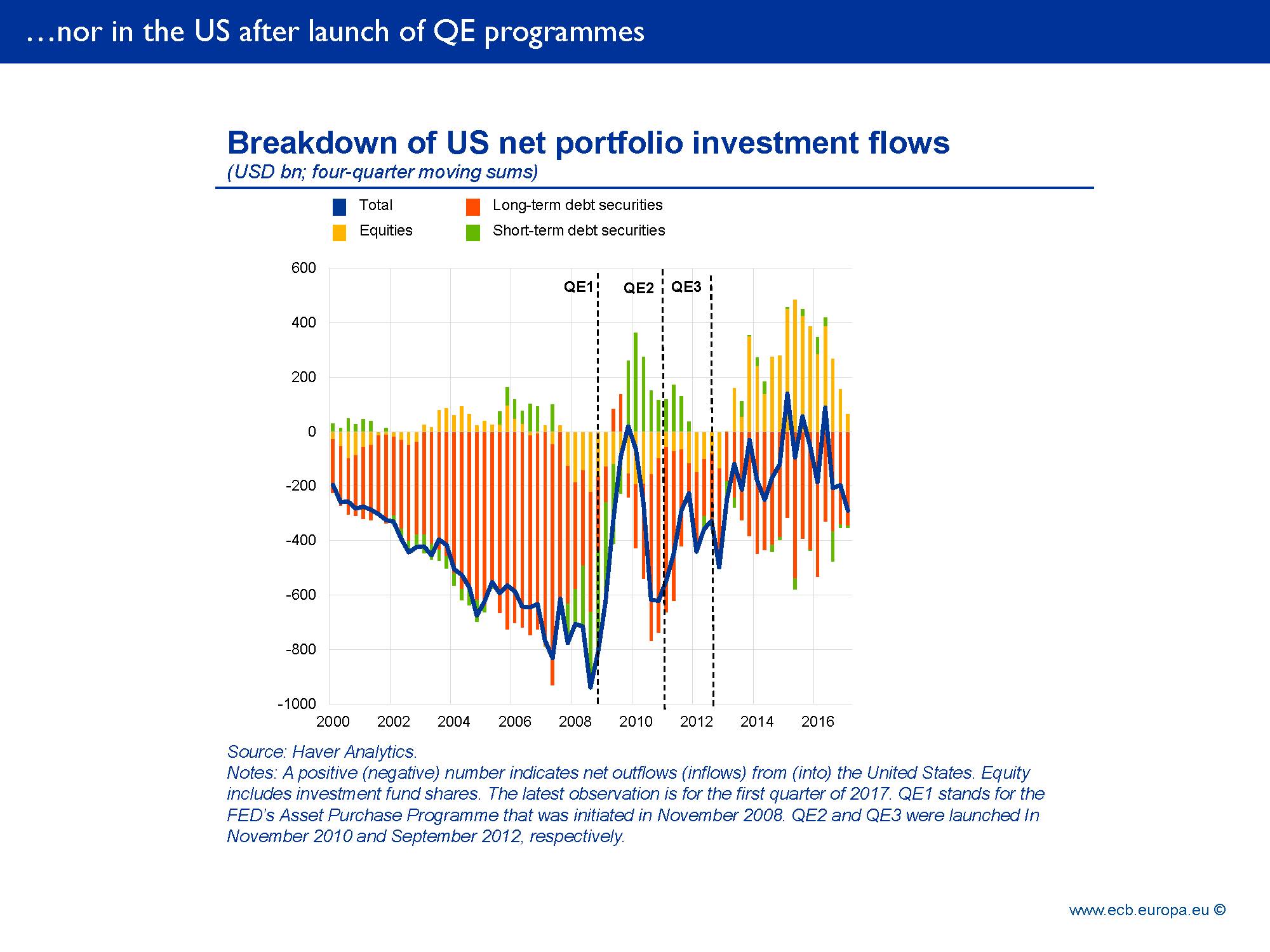

图8 美国实施QE后,没有立即出现债券资本净流出

注:正(负)值表示资本净流出(流入)美国。数据为4个季度移动加和。

美国的情况有所不同,美国国债的持有结构与欧元区类似,但是实际的购债情况却不一样。尽管2008年时有60%的美国国债由非居民持有,但是在美联储实施的几轮量化宽松(Quantitative Easing,QE)中,卖出债券的并非外国投资者。事实上,在QE3之后,外国投资者在增加对美国国债的买入。

图8显示,

美联储QE后,债券资本的流动情况与欧元区不同。区别来自三方面的原因:其一是收益率差。

在美联储实施QE的2008年底至2013年初期间,10年期美国和德国国债的本币平均收益率基本没有区别。但是,自欧央行实施资产购买计划(2015年3月)至今,10年期美国和德国国债平均利差在170个基点左右。利差主要反映了欧元区主权债务危机期间,两个经济体间相反的货币政策。

其二是负利率。

除了利差,投资者也会关注绝对收益率水平,尤其是面对负利率时。2016年夏天,10年期德国国债收益率达到-20个基点的低位时,彼时欧元区债券资本大幅净流出并不是巧合。调查显示,70%的外国央行表示欧元区的负利率促使他们调整了对欧元的配置。

其三是欧元区的政治不确定性和美元在国际金融系统中的地位。

美元是主要储备货币,美国国债是全世界最重要的安全资产,因此享有流动性优势。于是,在英国“退欧”导致不确定性增加的时期,投资者会卖出欧元资产购买美元资产。

基于以上内容我们会得到三个初步结论。

第一,非常规货币政策可以刺激信心,促使外国投资者调整他们投资组合的国际配置,尤其是股票。

第二,投资者将在何种程度将他们的债券投资转向国外取决于债券市场结构,尤其是持有者构成和投资者希望从配置调整中获得的风险调整后的收益。