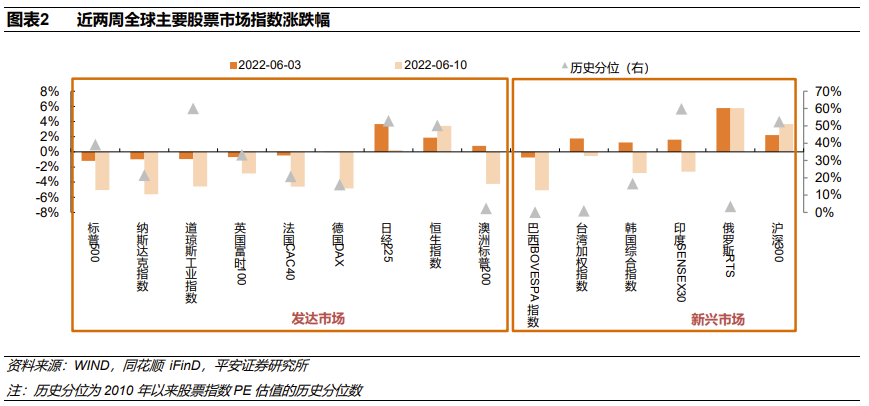

第一,全球股市普跌,港股市场逆市上涨。

上周全球股市继续走弱,新兴市场整体表现好于发达市场。发达市场中,仅日经

225

和恒生指数收涨;美股三大股指均跌超

4.5%

,其中纳斯达克指数跌幅最大,周度涨跌幅为

-5.6%

,标普

500

和道琼斯指数周度涨跌幅分别为

-5.05%

和

-4.58%

;英、法、德股指跌幅扩大,涨跌幅分别为

-2.86%

,

-4.60%

和

-4.83%

;日经

225

指数涨幅缩小,本周涨幅为

0.23%

。新兴市场中,除俄罗斯

RTS

指数和沪深

300

指数分别上涨

5.78%

和

3.65%

外,其余股指普跌,其中巴西股指跌幅最大,周度涨跌幅为

-5.06%

。以恒生指数为代表的港股市场在联储紧缩预期提速、全球经济出现趋弱等不利因素的影响下逆市上涨,周度涨跌幅为

3.43%

。总体来说,联储紧缩提速导致全球权益市场继续承压,港股低估值高性价比得以体现,市场反弹延续。

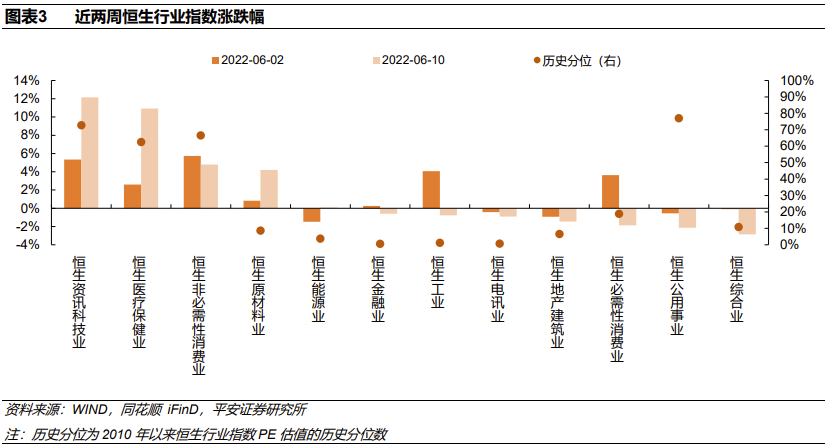

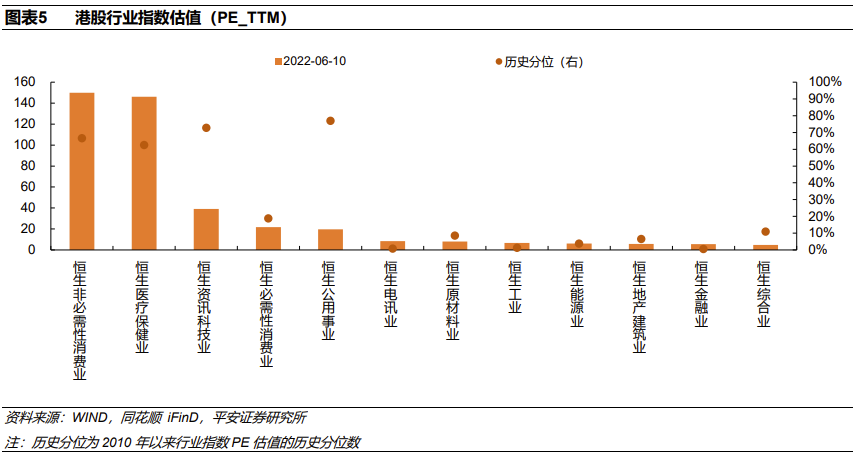

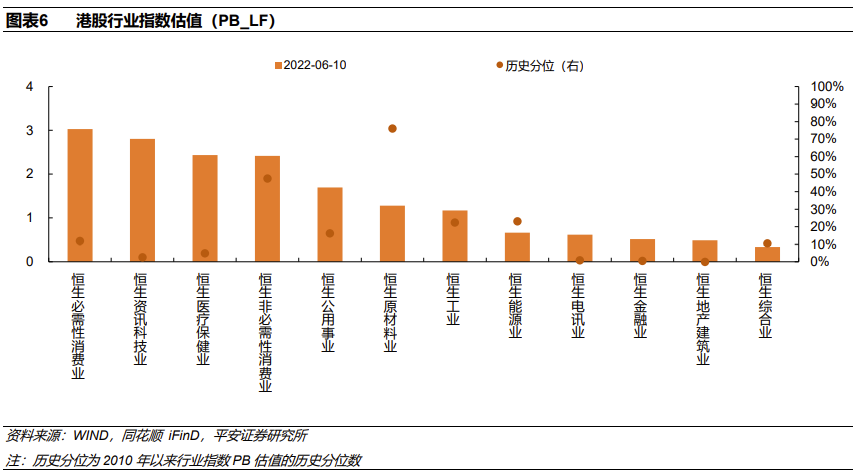

第二,港股市场继续反弹,港股行业出现分化。

上周港股行业涨跌不一。其中资讯科技业和医疗保健业强势上涨,周度涨跌幅分别为

12.16%

和

10.93%

;非必需性消费业和原材料业也有明显上涨,周度涨跌幅超过

4%

,能源业基本与上周持平,仅上涨

0.08%

;其他行业则出现不同程度下跌,其中综合业跌幅最大,周度涨跌幅为

-2.85%

。

总体来说,港股在海外流动性趋紧、全球经济出现趋弱等不利因素影响下,继续大幅上行的难度有所加大,但低估值也决定了港股的下行空间非常有限。

第三,美国通胀率创40年新高,“通胀顶”被击破,“紧缩顶”被证伪。

6

月

10

日晚公布的美国

CPI

数据引爆市场:

5

月美国

CPI

同比增长

8.6%

,刷新

1981

年

12

月以来高点,高于

4

月份的

8.3%

,与前高

3

月份的

8.5%

,“通胀见顶论”被击破。

5

月美国

CPI

环比增速为

1.0%

,大超市场预期的

0.7%

与前值

0.3%

的水平。核心

CPI

增速相对缓和一些,同比增速为

6.0%

,虽然高于预期的

5.9%

,但低于前值

6.2%

;

CPI

环比则维持在

0.6%

,略高于预期的

0.5%

;结构上除了能源、食品等分项依然贡献很大外,交运、住宅、服装、娱乐、医疗等分项也均有显著贡献。

5

月通胀数据在刷新

40

年新高的同时,也引发了市场对联储控通胀前景的担忧,至少表明当前联储的紧缩计划并未带来通胀顶部的出现,更不用说将通胀水平调控至目标区间了。展望未来,联储紧缩强度的进一步加大是可以预期的大概率事件,也就是说,之前市场盛传的“紧缩顶”将在

6

月议息会议上被证伪,同时由于市场对联储控通胀的信心减弱,联储能否重获市场信心也具有一定变数,至少需要更为鹰派的操作,在未来两次加息

50

基点后,

9

月加息

50

基点的概率在增加,缩表的斜率也有加大的可能性。

第四,10Y美债利率再破3%,美股弱势关注部分商品表现。

对市场影响方面,随着刷新

40

年新高的通胀数据发布,十年期美债收益率再次升破

3.0%

关口,最高达到

3.18%

,接近前高

3.20%

的水平,不排除会创新高的可能性。而美股在无风险利率飙升与流动性可能进一步收紧的背景下显著下跌,特别是纳斯达克指数,周五当日跌幅超过

3.5%

;贵金属则迎来筑底回升,主要基于对联储控通胀信心减弱的逻辑。我们认为,从

5

月通胀的分项数据看,通胀不仅仅是供给端引发商品上涨的结果,包括娱乐、医疗等服务业价格也给通胀新高做出了显著贡献,美国高通胀或已陷入“薪资

-

通胀”螺旋式上升的通道,除非需求端出现衰退,这轮通胀可能都难以显著回落;甚至可能出现需求陷入衰退后通胀仍然高企的“滞胀”格局。往后看,在“通胀见顶轮”被击破后,美联储货币政策“紧缩顶”显然未至,后续在美债利率高企的背景下,美股难有显著反弹,整体弱势还将延续;而在通胀高企、衰退预期发酵的背景下,贵金属可能在未来一段时间迎来较好的表现;原油、煤炭等能源在过去多年资本开支持续低谷的背景下,供给弹性较低,可能会在夏季用电高峰、冬季供暖高峰的时候迎来价格飙升;农产品主要关注三四季度的“全球粮食危机”的发展,以及国内猪周期的上行强度。相较之下,以黑色、有色为代表的工业金属在需求转弱的背景下可能是未来一段时间表现最弱的商品类别,但由于能源价格的支撑,工业金属的成本端难以下行,决定了在价格弱势下较低的供给弹性,但同时冶炼利润不会出现显著累积,所以整体将呈现“上有顶、下有底”的区间震荡行情。

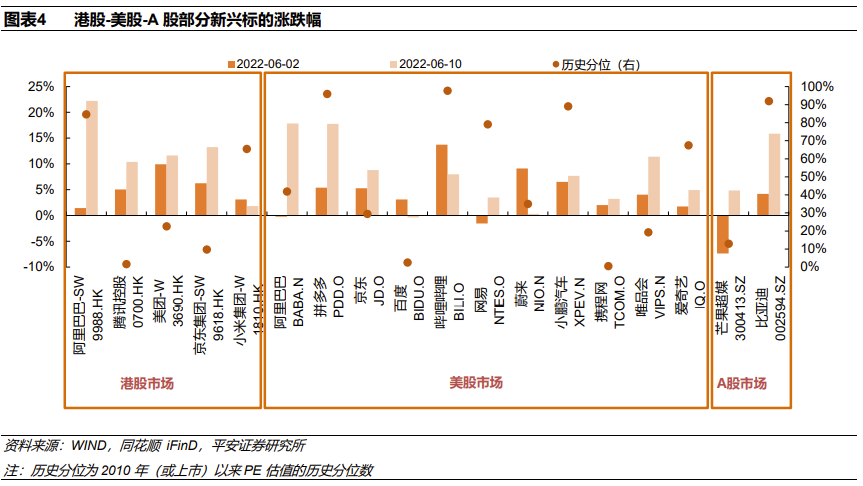

第五,显著反弹后,港股内部或迎分化。

自

5

月初至今,港股迎来连续反弹,特别是此前处于底部的恒生科技互联网板块迎来了集体大幅反弹行情,

与美股等全球股市的显著下行形成鲜明对比,引发了市场的关注。在显著反弹之后,港股在面临海外流动性趋紧、全球经济出现趋弱等多重不利因素下,继续大幅上行的难度有所加大,但较低的估值也决定了港股的下行空间非常有限。我们认为,随着“政策底”到来后的预期发酵,港股互联网的“困境反转”逻辑将更加关注民生与就业强相关的外卖、电商等领域。展望来看,港股的强韧性还将继续凸显,但内部的分化也会加深。板块方面,继续推荐互联网、消费、高端制造、公用事业等领域。

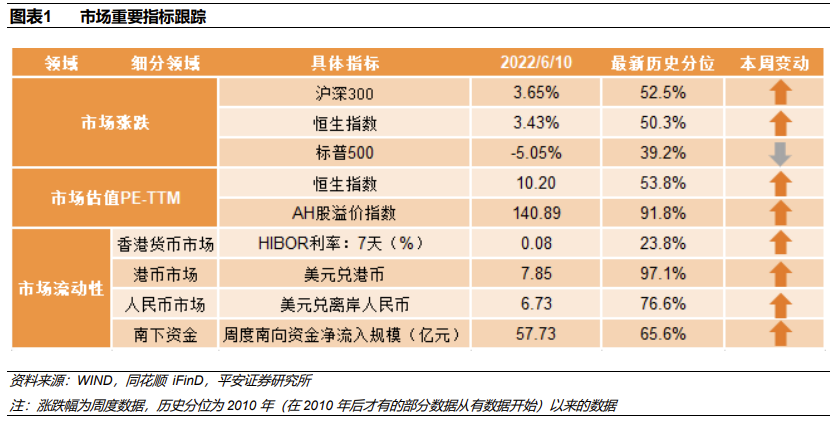

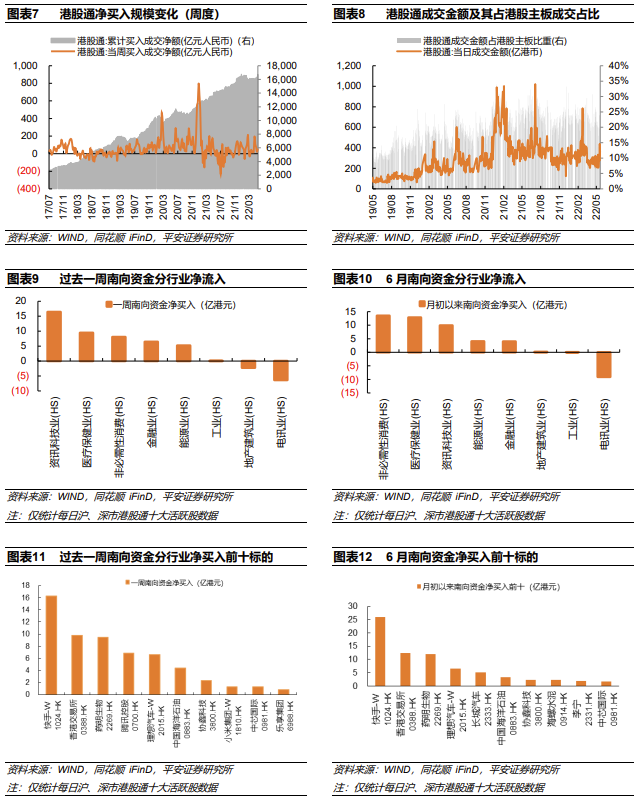

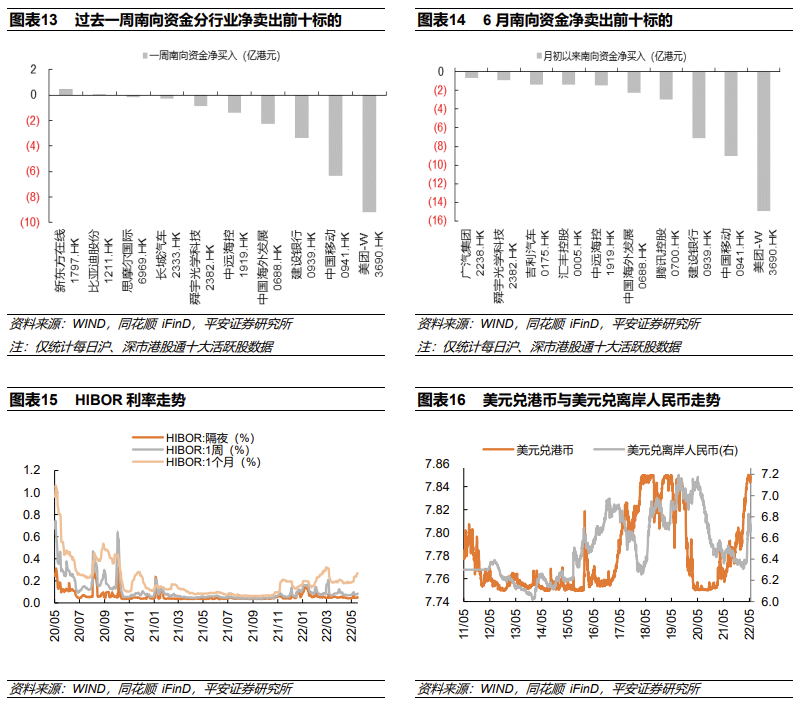

上周重要市场数据

重要指标跟踪

市场表现

市场估值

市场流动性

风险提示

1)新冠变异带来新冲击;

2)全球财政刺激弱于预期或货币收紧提速快于预期;

3)宏观经济回落快于预期;

4)地缘局势升级、海外市场波动加剧。