出品|三言财经

作者|嘴遁

近年来,随着人们收入的增加,消费水平进一步提高,对生鲜产品的需求也与日俱增。于是,大大小小的生鲜零售店应运而生,如雨后春笋般在全国各地冒了出来。

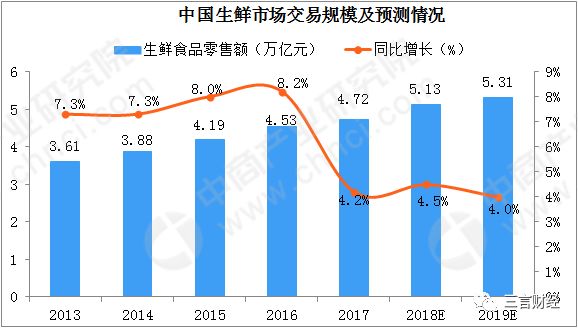

据最新数据统计显示,2013-2017年中国生鲜食品零售额从3.61万亿元增长到4.72万亿元,平均每年同比增长超过5%。据估计,2019年中国生鲜市场交易规模将达到5.31万亿元。

2013-2019年中国生鲜市场交易规模及预测

数据来源:中商产业研究院

在此基础上,随着在线购物的进一步普及,人们对购物体验、便利性、品质等要求的逐步提升以及80、90后等年轻人成为消费者的中流砥柱,

生鲜电商这样的购物方式便越来越流行,在生鲜市场中所占的比例越来越高。

此外,据业内人士分析,

生鲜在线购物渗透率在五年内就会超过20%。

也就是说,

将来线上生鲜市场的规模将达到万亿级别。

这样庞大的市场,自然吸引了众多玩家。2013年开始,创业型或者内部孵化型的生鲜电商项目开始获得大量融资。

2013年8月,易果生鲜获得阿里巴巴数千万美元A轮融资,并后续获得数亿美元多轮融资。

2014年3月,天天果园获得数千万美元B轮融资,并后续获得总额超过10亿元的多轮融资。

2015年11月,每日优鲜获得腾讯领投的2亿元B轮融资,并后续获得超8亿美元多轮融资。

2016年3月,盒马鲜生获得阿里巴巴A轮1.5亿美元融资。

……

互联网巨头们的纷纷布局说明了他们对该领域的充分看好

,或投资,或自营,势要在这巨大市场中分得一杯羹。

同时,传统零售商们也不甘示弱,趁此机会开始了他们的线上化探索。

于是,生鲜电商市场这条赛道上瞬间挤满了选手,竞争异常激烈。

每日优鲜、天猫生鲜、盒马鲜生、京东到家、永辉生活、7Fresh、食行生鲜、天天果园、顺丰优选、百果园、易果生鲜、叮咚买菜、本来生活等数十家生鲜电商在这几年间一个接一个地成立。

然而,它们都能活下来么?

竞争激烈,唯有头部可活

众所周知,互联网行业的竞争有一个规律,就是头部会拿掉绝大多数的市场份额,而尾部企业通常活不下去,最终变成

大者恒大,强者恒强

的局面。

这一方面是由于在线化能够带来大规模集群效应,从而大大

降低边际成本

。

另一方面是由于企业能够对在线数据进行智能化处理,从而更加了解用户需求,

为用户提供更精准的服务

。

头部企业拥有多的用户,也就意味着更大的数据量、更精准的服务、更低的成本,从而进入良性循环,将尾部企业越甩越远。

事实上,生鲜电商领域在这几年的发展中

已经历过行业洗牌

。

仅2016年到2017年间,倒闭的生鲜电商项目就超过10家

,其中不乏一些明星创业项目。他们倒闭的原因各有不同,然而归根结底还是

入不敷出、无法盈利,最终资本退场,难以为继。

于是,少数活下来生鲜电商玩家们,开始各出奇招,进行各种各样的探索。其中包括以每日优鲜为代表的

“前置仓到家”模式

、以盒马鲜生为代表的

仓店一体模式

、还有五花八门的

无人货架模式

。

每日优鲜的送货到家服务

每种模式都是根据不同的用户场景在做针对性的适配,其目的就是要

让用户在合适的时间和地点得到最新鲜的生鲜产品,同时尽可能地降低平台的运营成本

,最终实现盈利。

目前,从数据来看,头部效应已经开始显现,每日优鲜和盒马鲜生的双强格局似乎已经形成。

2019年第一季度每日优鲜MAU达到680万

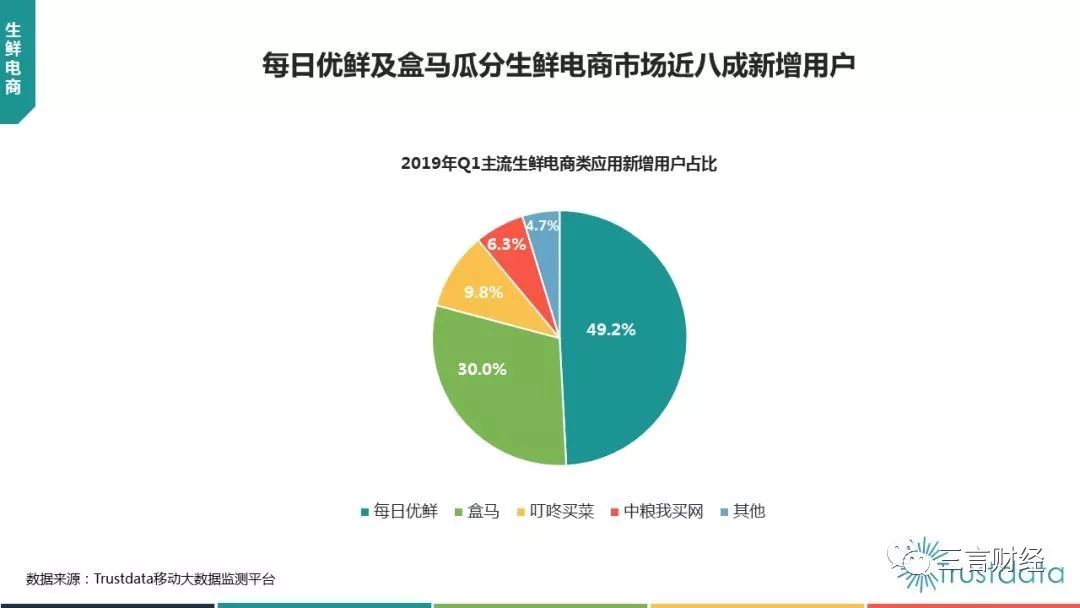

每日优鲜获得生鲜电商市场近半新增用户

根据Trustdata发布的2019年1季度中国移动互联网行业发展分析报告,每日优鲜和盒马鲜生分别以680万、402万的MAU

牢牢占据着生鲜电商领域的头部,并且远超第三名。

同时,二者还

瓜分了生鲜电商市场近八成的新增用户。

2018-2019年,每日优鲜用户粘性持续增长

此外,每日优鲜的用户粘性还一直在上升,2019年Q1同比增长24%,这也正应了“大者恒大,强者恒强”的规律。

每日优鲜之所以有如此成绩,得益于其独特的“前置仓到家”模式。

“前置仓到家”模式:大数据和算法支撑的最优经营模型

2018年,“前置仓到家”模式受到业界广泛推崇。

每日优鲜前置仓策略优势

这一方面是由于其

解决了冷链配送的问题

,

降低成本

的同时还

提升了最后一公里的交付效率

,最大程度上地贴近用户并实现快速交付。

另一方面是由于此前每日优鲜已经证明了该模式的可行性,包括

低运营成本、高复制性

等。

据悉,每日优鲜的“前置仓到家”模式在北京已实现连续10个月实现正现金流,年坪效接近10万元。

然而事实上,

虽然整个生鲜电商行业都想学做前置仓,“前置仓到家”模式根本没有想象的那么容易学

。

首先,前置仓需要

极强的运营管理能力

。

在任何一个新区域设置前置仓,其

位置、大小、数量、损耗率控制、品类搭配方式等因素都决定着最终是否能够盈利,

而这些只有通过大数据和算法,才能够得到最优的结果,最理想的模型。

具体而言,前置仓的选址问题和饭店的选址问题很类似。二者都需要对城市某一区域的用户需求进行筛选,只有找到需求量最大的地点,用户量(对饭店来说就是客流量)才有保证。

以前,对用户需求的数据需要通过高成本的调研才能获得,而且结果的可靠性也不高。而如今进入互联网时代,大量的用户数据能够让商家对用户需求有着极其精准的把控。以每日优鲜为例,它便会通过对线上订单热力图的分析,将仓开到用户订单最密集的区域。

与位置的原理类似,前置仓的大小、数量、损耗率控制、品类搭配方式等因素,最终也都会根据用户需求而定。

通过大数据,每日优鲜可以看到用户购买习惯的变化,并把变化反馈给买手团队,进行选品和采购决策。供需团队则能通过大数据精准预测每个仓每天对每个商品的需求量,从而有效提高SKU动销率,降低损耗率。

因此,算法管理,就是前置仓能够高效运转的关键。

目前,每日优鲜有1500个前置仓,都是在用智能化系统做分布式管理,用算法在做自动决策。

而要搭建起这样高效的管理系统,没有一个强大的工程师团队是做不到的。

其次,前置仓需要

供应链层面的配合

。

每日优鲜员工正在分拣水果

目前,每日优鲜建立了全国性的供应链,拥有一个300多人的买手团队,整体直采比例不断增加,其中水果的直采比例已经达到了90%,

能够在供应链层面实现大批量规模直采,从而精简流通环节,降低成本。

而这再与前置仓配合后,能够造就整体上的核心竞争力。

综上,“前置仓到家”模式能够最终跑通,是有

多重壁垒

的。它既需要时间去

积累数据,

又需要强大的工程师团队去

设计良好的算法,

还需要

与供应链配合

,并

不能简单复制

。

对此,每日优鲜CFO王珺在采访中表示:“每日优鲜做前置仓到家是做最久的,我们对里面的黄金模型有自己的理解。”

黄金经营模型:“前置仓到家”模式搭配全品类战略

在目前生鲜电商市场的众多玩家里,很多都没有形成理想的经营模型。他们要么是

毛利率太高,不符合老百姓日常消费需求,无法成为主流消费渠道,

要么是

客单价太低,无法覆盖成本

。

而每日优鲜则已经打造出特有的“黄金经营模型”。该模型拥有

高客单价、高用户粘性、低毛利率

等特点,既满足了消费需求,又利于企业长久健康的发展。

造成上述现象的一个关键性因素在于,每日优鲜给“前置仓到家”模式配备的是

全品类战略。

每日优鲜APP的全品类界面

全品类战略,

指的是配置前置仓时,

不只做蔬菜或水果等单一品类,而是蔬菜、水果、肉蛋、水产、日用百货全都有。

具体而言,

生鲜本就是低毛利率的品类,若是采用前置仓模式,每单还有履约成本。

业内一个说法是,

如果前置仓只做生鲜单品类,客单价不超过60元,将很难覆盖整个链条的成本

,而如果

遇到价格战情况就会更糟

。

若执意做生鲜单品类,需要有更高的客单价,商品的毛利率就会定得很高,不符合消费者对于民生产品高频采买的需求,难以成为大多数消费者的主流购买渠道。

每日优鲜员工正在全品类货架前理货

而全品类策略,可以为消费者提供一站式购齐的消费场景,通过低毛利率生鲜品类的引流,引导用户在一单中购买更多商品,提升客单价——每日优鲜CFO王珺便在近期采访中透露,其老客一单会购买8-10件商品,北京、上海的客单价都超过了80元。

在全品类的战略基础上,再通过用户数据积累,将全品类中的每一个品类所需的数量、品牌等因素用算法调整到最优,高客单价、高用户粘性、低毛利率的“黄金经营模型”才能成型。

目前,

每日优鲜已在北京市场实现连续10个月盈利,APP月活用户数和新增用户数占据市场第一位,成为生鲜电商赛道的领跑者。

将来,依托其庞大的前置仓网络,不断缩短与用户的距离,每日优鲜还可以切入更多场景,打造业态更丰富、颗粒度更细的社区零售终端,形成一张近场零售网,创造更高的商业价值和社会价值。

百舸争流,未来可期

从如今的情况看,资本和玩家都在源源不断地涌入生鲜电商这一赛道。

放眼未来,可以肯定的是,

实现全面智能化运营,在更精准地服务于用户需求、给用户带来更好体验的同时,通过提高用户粘性、活跃度、改善商品及物流供应链将模式跑通,将是胜出者的必由之路。

END

END

· 往 期 精 华 ·

视觉中国满血复活:无法正常搜索,注册须销售核实,仍有问题待解

深度调查:水滴筹轻松筹审核不严或有意为之!公益沦为商业流量入口

筹款过百亿,不收服务费,水滴筹轻松筹的沉淀资金何处去?

亲测:水滴筹等对贫困与否不核实,轻松筹假资料也能通过