公司上了市就分分钟玩变脸,这是所有投资者都怕摊上的事。

因此在IPO的审核中,持续盈利能力一直都是监管层重兵把守的审核要点。

为了上市,不乏有企业在前面年数据不好看的情况下,后面通过“临阵磨枪”来调增净利润,为了在监管层面前体面点。

本案的主角日丰电缆,2017年1月4日上会时就干了这事。

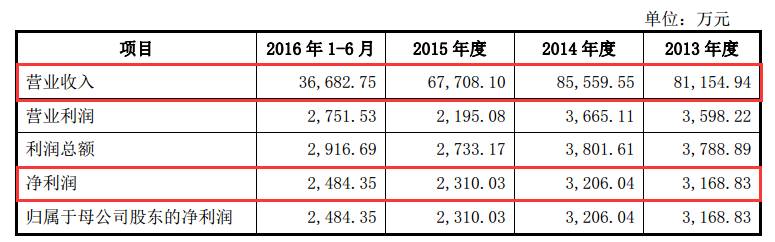

2013-2015年,它的营收为8.12亿、8.56亿、6.78亿,净利润为3168.83万、3206.04万、2310.03万

2015年,净利润一度跌破了三千万,要上市,2016年只能拼了呗,上半年的净利润和全年的预测业绩都高的诡异。

但其净利率奇高、毛利率比同行高且走势奇特、现金流明显异常,预测也没给出合理依据,这么好些问题,被监管层语重心长地从头到尾问候了一遍。

问了这么多,也别想上市了,回家老老实实重新把业绩搞搞好吧。

从投资机构角度来看,当遇到业绩波动大的企业时,本案可以带来一些启发。

业绩波动时,财务指标的变动会产生异常信号,抓住这些异常信号,往往能发现一些不同寻常的东西。

“财务数据诡异,被揍死”

(注:优塾原创,如需转载,请后台回复“白名单”)

监管层对日丰电缆2016年“神奇的上半年”非常感兴趣:

▼

请发行人代表进一步说明,报告期公司业绩波动情况及原因。在销售收入、毛利率同比持平及下降的情况下,2016年1-6月净利润大幅增长的原因,2016年1—6月份营业收入的变动趋势与同行业可比上市公司是否一致,相关成本费用的核算是否完整和配比,以及各项成本费用低于以前年度是否具有可持续性,是否在所有重大方面公允地反映了发行人的财务状况。请保荐代表人说明核查过程、依据和结论。

监管层的问题总结一下:

1)业绩波动有点大啊,亲!

2)2016年上半年你的毛利率都没咋涨,营收甚至还有些下降,为啥半年的净利润就超过去年整年了?

3)这么诡异的净利润数据,你算得有没有问题啊?

就这几个问题,咱们先看下它的财务数据,2013-2015年,它的营收为8.12亿、8.56亿、6.78亿,净利润为3168.83万、3206.04万、2310.03万,营收和净利在2015年大幅下跌。

▼

但到了申报的2016年上半年,它营收3.67亿,比起往年还要略低,毛利率比起2015年不过增加了0.33%,基本持平。

然而,这样的情况下,仅仅半年,净利润就做到了2484.35万,超过了2015年整年。这样的数据,吃了啥“神药”吗。

▼

哪来这么神奇的药方,药效又好、又快?

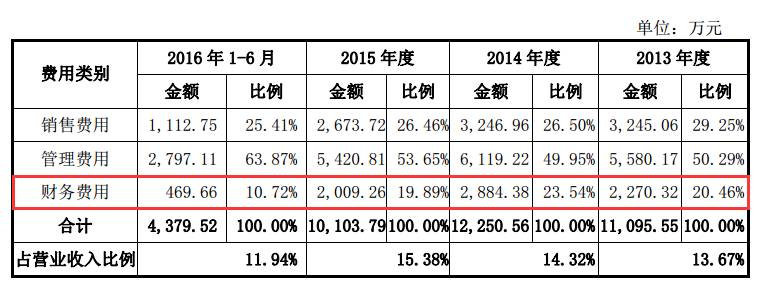

通过对比发现,这么高的净利润主要还是财务费用大幅下降造成的。

不看财务费用不知道,一看吓一跳。每年借款6亿以上,光贷款利息就高达2000多万。

▼

然而,往年两千余万的财务费用(主要是贷款利息),到2016上半年,却只有469.66万元。

那么,既然这样,必须得说明一下啊:相关成本费用怎么核算的?财务费用为什么突然大幅下跌?贷款利息为什么突然少了?这样低的财务费用,未来能否一直保持?

这些,可惜它都没有披露。这样上会,能不被监管层狂虐嘛。

2

██████

预测盈利

自我预测盲目乐观

▼

请发行人代表进一步说明,2016年度盈利预测的方法和具体依据及其合理性,发行人2016年盈利预测的基本假设是否客观实际,发行人盈利预测的营业收入、成本、费用和利润情况与目前实际情况相比是否发生较大变化,发行人在盈利能力连续性和稳定性方面是否存在重大不确定性,相关风险披露是否充分。请保荐代表人说明具体的核查程序、过程和结论。

监管层的问题:

1)你披露了2016年盈利预测,净利润预测竟然为5215.49万,暴涨109.81%,牛逼啊!

2)这个盈利预测数据,靠谱吗?依据和合理性,给我说说。

为了证明自己很有潜质上市做高富帅,日丰电缆披露了预计盈利具体情况。

2015年,日丰电缆的业绩实在有点难看,不仅全面下跌,还跌破了3000万的“隐形门槛”,这个背景下,它放出个详细盈利预测,来给大家“打点鸡血”。

不过你这盈利预测,是不是太乐观了点啊?

监管层可不是被你迷昏头的黄花闺女,不说清楚别想糊弄过去。

首先,2016年上半年的营收情况比起2015年上半年还有小幅下降,下半年就能蹭蹭蹭的上去了?有啥依据?

预测2016的财务费用比去年下降了59.11%,这你是咋算出来的啊,突然不借钱了还是银行大发慈悲了?

这些问题,日丰电缆都没有说清楚,这份盈利预测不仅没有让监管层放心,反而疑心更重。

3

██████

毛利率远高于同行

且走势独特

不仅2016这一期的数据经不起推敲,其他年份的数据也有疑点:

▼

请发行人代表进一步说明,发行人主要产品家电配线组件毛利率远高于可比上市公司且变动趋势相反的原因,相关数据的来源情况。请保荐代表人发表核查意见。

监管层很细致,揪住毛利率不放:

1)你的毛利率远高于同行上市公司,怎么回事?

2)不仅高于他们,而且变动趋势还和他们相反,你怎么这么“高冷”?

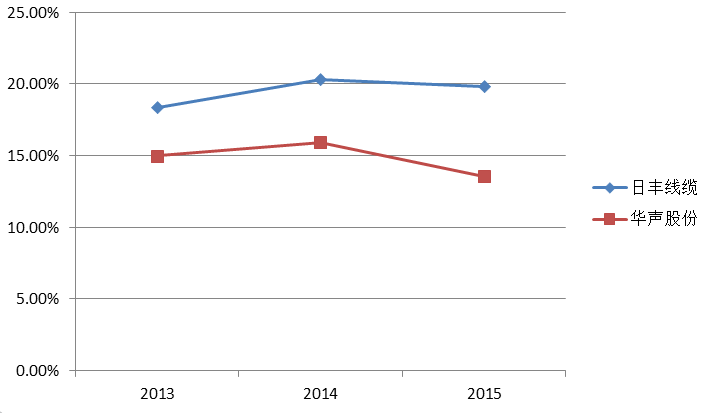

2013-2015年,日丰线缆的毛利率为18.33%、20.34%、19.82%,而同业可比上市公司的毛利率为14.97%、15.88%、13.57%。

▼

每一年,日丰电缆都要比同行上市公司高出5个百分点左右,2015年,同业的毛利明显有下滑,而日丰却很牛逼,依旧稳定在20%左右——为啥你的毛利率不仅高、而且稳?

▼

对于家电配线组件毛利率高,日丰电缆解释为:

根据有关部门关于高新技术企业研发支付核算、归集的审核要求,自己把所有的研发成本全都计入了管理费用,所以导致毛利率高。

搬出有关部门当挡箭牌,监管层笑而不语。

它估计光这么证明不太行,所以又抖了个机灵,我的产品和对比的同业上市公司不完全一样。

可比同业公司的产品主要为空调连接线组件,而它还多了一个小家电配件组件,小家电配件组件毛利率要比空调连接线毛利率高6-8个百分点。

解释了这一通,看似挺合理,监管层照样不放过,你说小家电配件组件毛利率高,那你怎么不拿做这个的上市公司比一下看看?

(注:2017年7月21日上会的耐普矿机,一家做矿机和备件的公司,也是因毛利率明显高于同行业公司被否了。

巧的是,它解释自身毛利率思路和日丰电缆有些类似。它解释自身的产品与可比上市公司产品不完全一样,它的是橡胶备件,不是金属整机,所以毛利率高。

显然,类似的解释,监管层并不接受。)

4

██████

现金流暴涨

涨得有点说不过去了

▼

请发行人代表进一步说明,报告期内的应收账款情况及回款情况,对公司经营活动现金流净额的影响,报告期公司贷款偿还情况、贷款余额变化情况,对公司生产经营、财务费用和经营业绩的影响。请保荐代表人说明核查过程、依据和结论。

监管层的意思,翻译过来是这样:

1)你小子的经营性现金流量净额,有点问题啊!

2)你给哥说说,你的应收账款情况,和回款情况,对现金流影响如何?

3)你的贷款现在怎么样了,对经营有什么影响?

想要向监管层证明我是优质苗子,有潜质成为高富帅,那实打实的现金得摆出来看看吧

2013-2015年,日丰线缆的经营性现金流量净额蹦得飞起,分别为-4600.42万、4678.56万、1.47亿,2014、2015连续两年,都增长了一亿左右。

2015年营收明明下降1.78亿,怎么经营性现金流反而还涨了一亿呢?

现金流增加这么多,难道是应收帐款收回来了?变化这么大你得说说为啥吧?

另外,营业收入大幅下滑,经营现金流却暴涨两倍多,这个差异也得解释清楚啊。

可惜,它并没有解释这些异常。

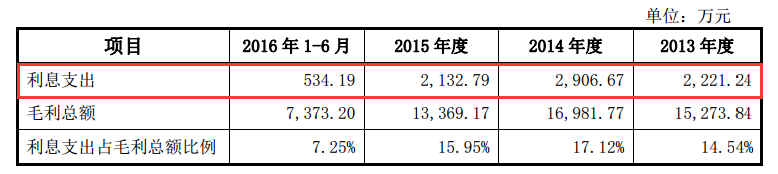

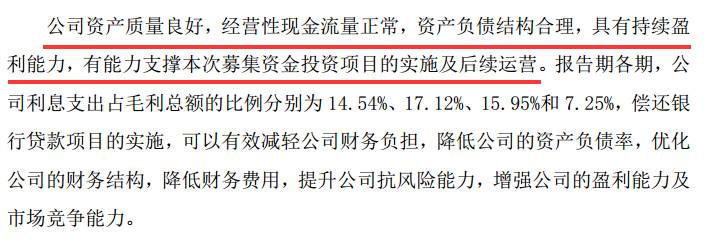

另外,还有贷款的事,必须好好说一下。我们来看下它的银行借款利息,负债拖累得很是厉害。

2013-2015年,日丰线缆的银行借款利息为:2221.24万、2906.67万、2132.79万,占毛利的14.54%、17.12%、15.95%,利息支出都这么大,企业的压力可想而知。

▼

它甚至准备将本次上市募集资金中的22.63%,8000万,都将用来还贷款。

尽管资金压力这么大,日丰电缆还是认为自己很棒棒,眉飞色舞地画着大饼,告诉监管层:你看等我上市募到了钱,把贷款一还上,妥妥的高富帅呀。

▼

然并卵,讲的再天花乱坠,监管层的问题稳准狠。

你公司的经营会不会存在风险?贷款还的咋样了?还欠多少?还要交多少利息?这对业绩有啥影响啊?

这一连串的问题,日丰电缆没解释。

2017年1月4日,监管层语重心长地给日丰电缆下了否决意见,上市做高富帅,这次别想了,还是等几年再来吧。

5

██████

尾声

投资机构必读手册

IPO避雷攻略

关于IPO领域,一方面是机构排行、数据研究,另一方面,深度案例研究也必不可少。

优塾团队最近还推出了两份会员套餐,分别是:《IPO避雷指南》套餐和《并购之美》套餐。

《IPO避雷指南》套餐,集合了25个案例的深度分析,对于PE、VC、投行,以IPO为退出路径的投资机构,了解监管层的思路和雷区很有必要。除此之外,还可以深入细看各行业公司运营案例,每个案例背后,都是一部公司进化史,对于资本市场从业机构提升专业度大有裨益。

长按下方图片识别二维码即可购买

《并购之美》套餐,深入剖析了33个经典并购案例,是一份并购的内行指引和最佳指南!有对交易结构理解透彻的方案解析,有最接地气的并购看点,推荐大家阅读,相信会对你有用。

每日精进,必有收获

长按下方图片识别二维码即可购买

【IPO研讨社群】

阅读完本文,如果你有想说的话

也欢迎加入我们的IPO企业研讨社群

扫码加入

▼