电子设备制造业2018年盈利增速大概率回落,关注相关债券的估值风险和违约风险

中美贸易争端升级有可能会给计算机、通信和其他电子设备制造业造成一定负面影响。考虑到中美贸易结构因素以及美方“知识产权保护”诉求,我们预计本次贸易制裁清单将集中在高端半导体、电子元器件、通信等中美两国具有竞争性的行业,而纺织、低端机电设备及零部件、杂项制品等两国互补性较强的行业受影响将比较小。(详见报告《国信证券-宏观经济专题研究:从美日贸易战看中美贸易战的危与机》)

但实际上,即使没有中美贸易争端升级的负面影响,国内计算机、通信和其他电子设备制造业在2018年也大概率迎来业绩回落期。

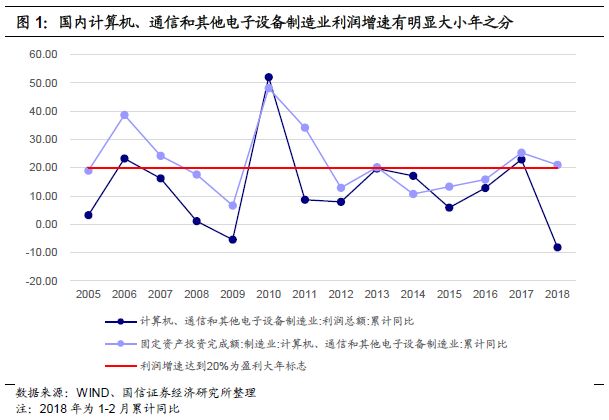

从历史情况来看,2005年以来,国内计算机、通信和其他电子设备制造业的盈利增速具有较稳定的中枢,但有明显的大小年之分,一般盈利增速在20%以上为盈利大年,出现盈利大年后,盈利增速一般将出现回落,投资增速也随之回落。

2017年国内计算机、通信和其他电子设备制造业利润总额同比增长22.9%,较2016年提升10.1个百分点,2017年是国内计算机、通信和其他电子设备制造业典型的盈利大年,预计2018年国内计算机、通信和其他电子设备制造业的盈利增速大概率开始回落。

2018年3月27日统计局公布了1-2月国内工业企业盈利情况,其中计算机、通信和其他电子设备制造业的利润同比增速大幅回落至负值(-8.2%),同时我们看到计算机、通信和其他电子设备制造业1-2月的固定资产投资增速较2017年全年也有所回落,这或反映了国内计算机、通信和其他电子设备制造业的盈利开始进入小年。

再考虑到中美贸易争端对整体行业的不利影响,2018年电子设备制造业盈利增速的回落幅度或超出市场预期,建议投资者关注相关债券的估值风险和违约风险。

电子设备制造业高收益债发行人现金流指标分析

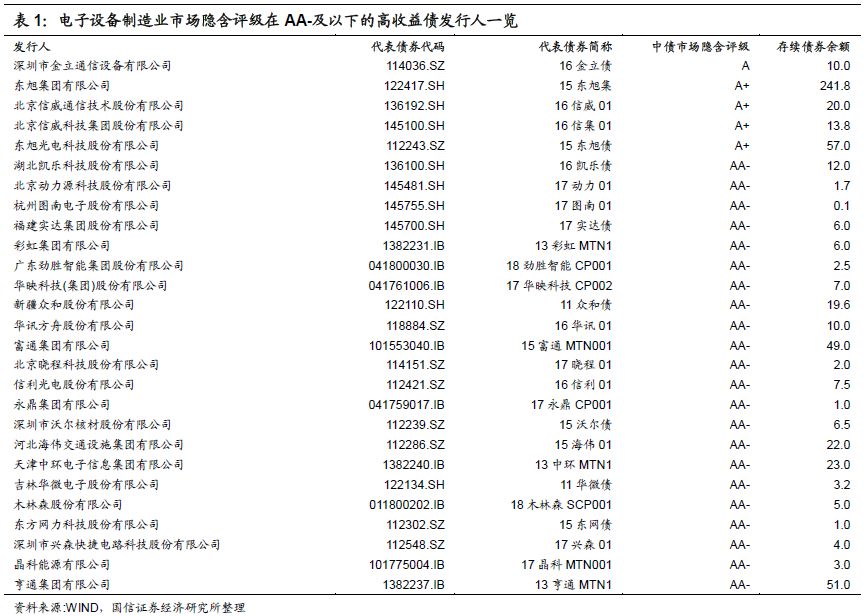

截至2018年3月23日,国内计算机、通信和其他电子设备制造业还未偿还的债券余额约2551亿元,其中中债市场隐含评级在AA-及以下评级的高收益债券余额约586亿元,高收益债发行人合计27家。

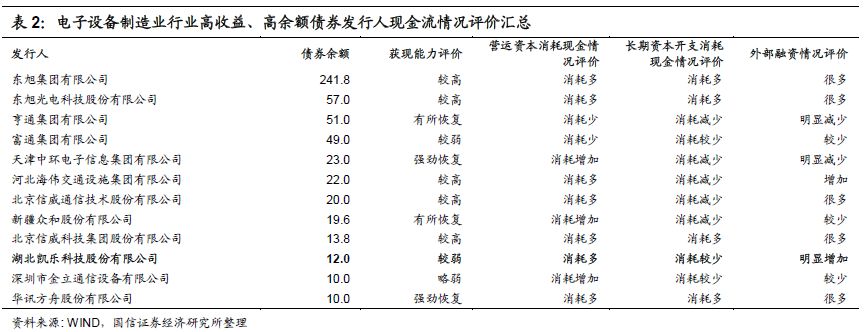

从分析结果来看,电子设备制造业中,近年来大部分高收益债发行人的获现能力都较高或有所恢复,但营运资本对现金的消耗大都比较多或有所增加,对营运资本消耗现金较多的担忧是电子设备制造业高收益债券发行人融资成本相对较高的主要原因。

值得关注的是湖北凯乐科技股份有限公司,其获现能力较弱,营运资本对现金的消耗又较高,目前较依赖外部融资供血,一旦外部融资出现恶化,可能较容易出现违约风险。

以下为正文:

电子设备制造业2018年盈利增速大概率回落

上周中美贸易争端升级。北京时间3月23日凌晨,美国总统特朗普签署备忘录,宣布对中国的“301”调查结果认定中国知识产权侵权,计划对至少500亿美元中国进口商品征收25%的关税,涉及商品拟包括航空、铁路、新能源汽车和高科技等1300个类别,同时将限制中国对美的技术转移和中资投资。作为回应,中国商务部在3月23日上午发布声明,拟对自美进口部分产品,包括水果、猪肉、葡萄酒等中止减让,清单涉及商品暂定7类、128个税项产品、规模约30亿美元。

考虑到中美贸易结构因素以及美方“知识产权保护”诉求,我们预计本次贸易制裁清单将集中在高端半导体、电子元器件、通信等中美两国具有竞争性的行业,而纺织、低端机电设备及零部件、杂项制品等两国互补性较强的行业受影响将比较小。(详见报告《国信证券-宏观经济专题研究:从美日贸易战看中美贸易战的危与机》)

因此,中美贸易争端升级有可能会给计算机、通信和其他电子设备制造业造成一定负面影响。

实际上,即使没有中美贸易争端升级的负面影响,国内计算机、通信和其他电子设备制造业在2018年也大概率迎来业绩回落期。

从历史情况来看,2005年以来,国内计算机、通信和其他电子设备制造业的盈利增速具有较稳定的中枢,但有明显的大小年之分,一般盈利增速在20%以上为盈利大年,出现盈利大年后,盈利增速一般将出现回落,投资增速也随之回落。

2017年国内计算机、通信和其他电子设备制造业利润总额同比增长22.9%,较2016年提升10.1个百分点,2017年是国内计算机、通信和其他电子设备制造业典型的盈利大年,因此2018年国内计算机、通信和其他电子设备制造业的盈利大概率回落。

2018年3月27日统计局公布了1-2月国内工业企业盈利情况,其中计算机、通信和其他电子设备制造业的利润同比增速大幅回落至负值(-8.2%),同时我们看到计算机、通信和其他电子设备制造业1-2月的固定资产投资增速较2017年全年也有所回落,这或反映了国内计算机、通信和其他电子设备制造业的盈利开始进入小年。

再考虑到中美贸易争端对整体行业的不利影响,2018年电子设备制造业盈利增速的回落幅度或超出市场预期,建议投资者关注相关债券的估值风险和信用风险。

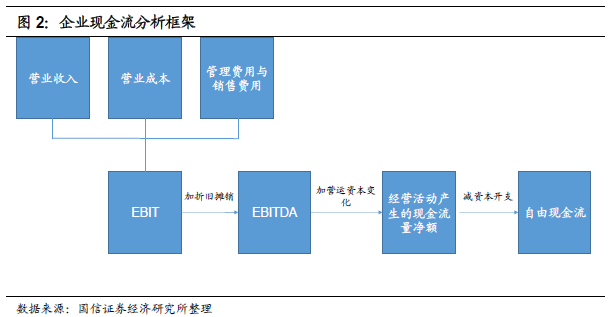

企业现金流分析框架

本文对债券发行人现金流的分析框架如下图所示,重点关注企业现金流的四个方面:①获取现金能力;②营运资本消耗现金情况;③长期资本开支消耗现金情况;④外部融资情况。

其中获取现金能力指标采用“EBITDA/营业收入”衡量;营运资本消耗现金情况采用“(经营活动产生的现金流量净额-EBITDA)/营业收入”衡量;长期资本开支消耗现金情况采用“投资经营活动产生的现金流量净额/营业收入”衡量;外部融资情况采用“筹资活动产生的现金流量净额/营业收入”衡量。

电子设备制造业上市公司现金流相关指标表现情况

在分析债券发行人的现金流指标之前,我们计算了2011年以来国内A股计算机、通信及其他电子设备制造业上市公司的“EBITDA/营业收入”、“(经营活动产生的现金流量净额-EBITDA)/营业收入”、“投资经营活动产生的现金流量净额/营业收入”、“筹资活动产生的现金流量净额/营业收入”这四个指标的表现情况,作为分析行业内债券发行人现金流情况的基准参照系。计算方法是将电子设备制造业上市公司的营业收入、EBITDA、营业收入、经营活动产生的现金流量净额、投资经营活动产生的现金流量净额、筹资活动产生的现金流量净额进行加总,然后再进行比率的计算。

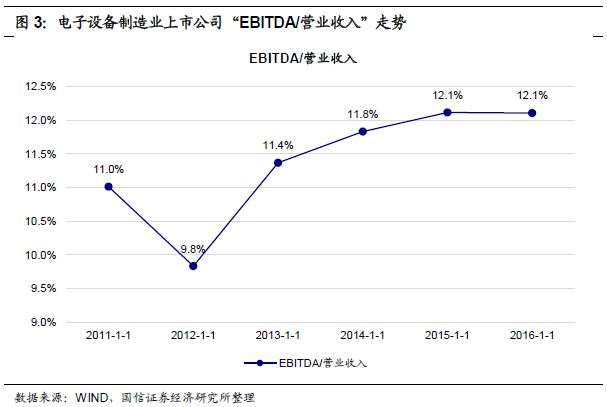

1、A股电子设备制造业上市公司获取现金能力情况

从A股上市公司来看,国内电子设备制造业“EBITDA/营业收入”指标2013年以来持续回升,国内电子设备制造业上市公司获取现金能力持续增强,比率的平均水平大概在10%左右。

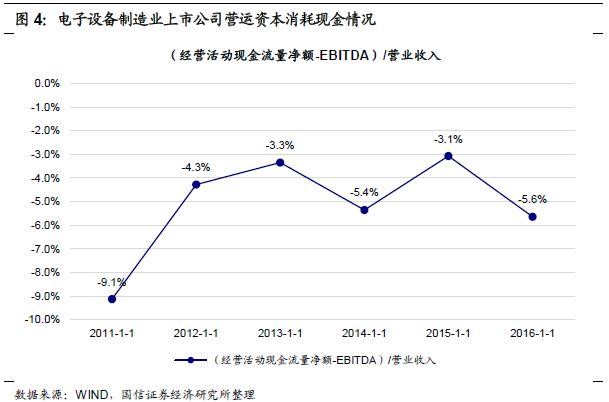

2、A股电子设备制造业上市公司营运资本消耗现金情况

对A股电子设备制造业上市公司来说,营运资本消耗现金是常态,(经营活动产生的现金流量净额-EBITDA)/营业收入”比率平均值大概在-5%左右。

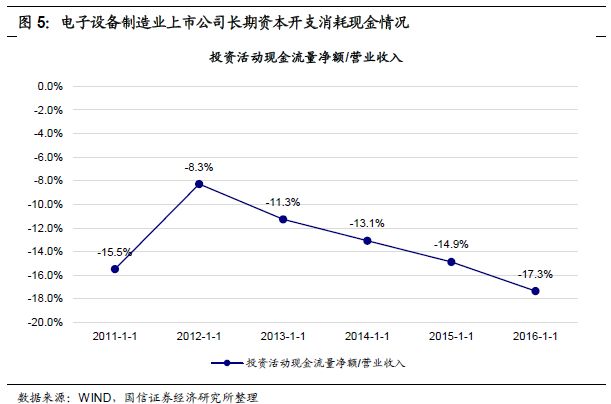

3、A股电子设备制造业上市公司长期资本开支消耗现金情况

A股电子设备制造业上市公司2013年以来长期资本开支消耗的现金不断增加,“投资经营活动产生的现金流量净额/营业收入”的范围大概在-10%至-20%之间。

4、A股电子设备制造业上市公司外部融资情况

与长期资本开支持续提升相对应,A股电子设备制造业上市公司外部融资2013年以来持续提升,最近几年“筹资活动产生的现金流量净额/营业收入”比率范围大概在10%-20%之间。

电子设备制造业高收益债发行人现金流指标分析

截至2018年3月23日,国内计算机、通信和其他电子设备制造业还未偿还的债券余额约2551亿元,其中中债市场隐含评级在AA-及以下评级的高收益债券余额约586亿元,高收益债发行人合计27家。

我们重点对电子设备制造业存续债券余额在10亿元以上的高收益债发行人进行现金流分析,时间范围为2011年至2016年。

从分析结果来看,电子设备制造业中,近年来大部分高收益债发行人的获现能力都较高或有所恢复,但营运资本对现金的消耗都比较多或有所增加,对营运资本消耗现金较多的担忧是电子设备制造业高收益债券发行人融资成本相对较高的主要原因。

值得关注的是湖北凯乐科技股份有限公司,其获现能力较弱,营运资本对现金的消耗又较高,目前较依赖外部融资供血,一旦外部融资出现恶化,可能较容易出现信用风险。

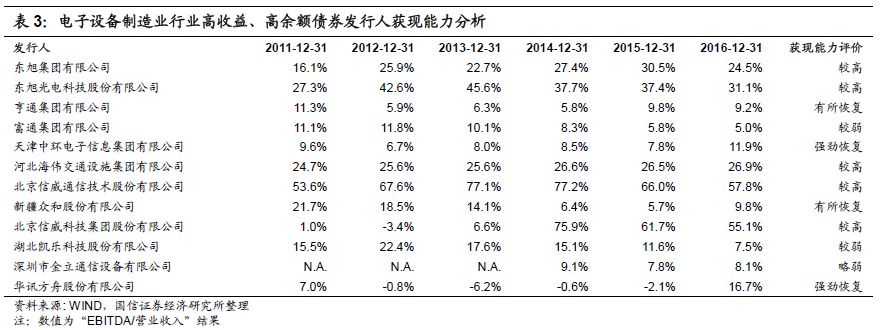

1、获现能力评价

考虑到上市公司参照系获现能力指标2013年以来持续上行,且“EBITDA/营业收入”比率大概在10%左右。

因此,对于高收益债发行人来说,“EBITDA/营业收入”比率在15%以上为较高的水平,明显低于10%则为较弱的水平。

从指标表现来看,获现能力较弱且持续回落的发行人为富通集团有限公司、湖北凯乐科技股份有限公司。

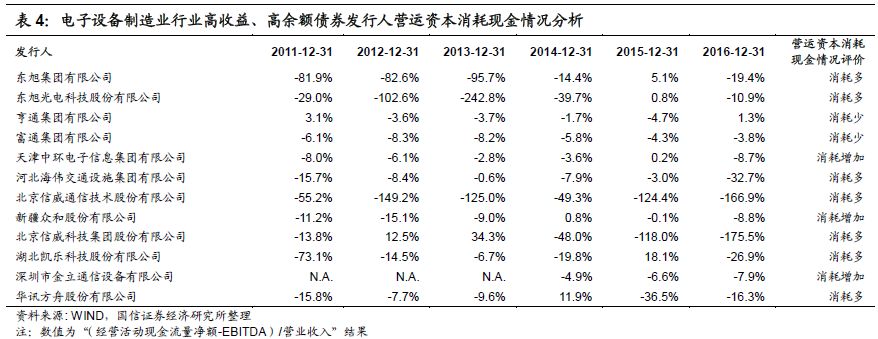

2、营运资本消耗现金情况评价

上市公司参考系营运资本持续消耗现金,但幅度较为有限,“(经营活动现金流量净额-EBITDA)/营业收入”比率大约在-5%左右。

因此,对于高收益债发行人来说,“(经营活动现金流量净额-EBITDA)/营业收入”比率低于-10%说明该发行人营运资本消耗现金处于较高水平。

从分析结果来看,营运资本消耗现金较多的发行人为东旭集团有限公司、东旭光电科技股份有限公司、河北海伟交通设施集团有限公司、北京信威通信技术股份有限公司、北京信威科技集团股份有限公司、湖北凯乐科技股份有限公司、华讯方舟股份有限公司。

3、长期资本开支消耗现金情况评价

上市公司参考系2013年以来长期资本开支消耗现金持续增加,“投资活动现金流量净额/营业收入”比率范围在-10%至-20%之间。

因此,对于高收益债发行人来说,“投资活动现金流量净额/营业收入”比率低于-20%说明该发行人长期资本开支消耗现金处于较高水平。

从分析结果来看,长期资本开支消耗现金较多的发行人为东旭集团有限公司、东旭光电科技股份有限公司、河北海伟交通设施集团有限公司、北京信威科技集团股份有限公司、华讯方舟股份有限公司。

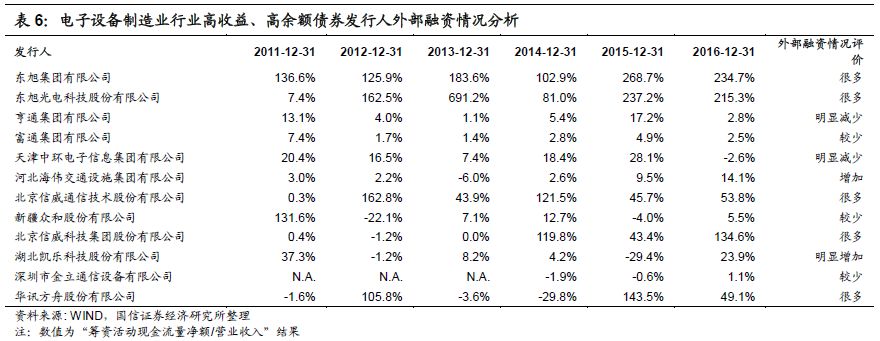

4、外部融资情况评价

上市公司参考系2013年以来外部融资持续增加,“筹资活动现金流量净额/营业收入”比率范围在10%至20%之间,与长期资本开支比例大致匹配。

因此,对于高收益债发行人来说,“筹资活动现金流量净额/营业收入”比率高于20%说明该发行人外部融资较多,接近零或低于零说明外部融资情况较差。

从分析结果来看,外部融资情况较差的发行人为亨通集团有限公司、富通集团有限公司、天津中环电子信息集团有限公司、新疆众和股份有限公司、深圳市金立通信设备有限公司。

上周主体评级调整情况:

非金融企业中,上周有4家发行人主体评级上调,无发行人主体评级下调。主体评级上调发行人所处行业均为土木工程建筑业,全部为城投企业。

具体的主体评级上调理由如下:

(1)钟祥市城市建设投资公司(17钟祥债等):①外部环境较好,为公司发展提供了良好基础;②公司综合开发业务持续性较好,营业收入持续增长;③公司获得的外部支持力度较大,资本实力显著增强;④保证担保为债券的本息偿付提供了保障。

(2)天津临港投资控股有限公司(16临港02等):①临港经济区与天津港保税区两区合并成为新天津港保税区,形成优势互补、协同发展态势,未来发展潜力较大,合并后新天津港保税区财政实力较原临港经济区大幅提升;②天津港保税区管理委员会对公司支持力度较大,计划对公司逐步注资,公司资本实力将会进一步夯实。

(3)凤台县华兴城市建设投资有限公司(17凤台债等):①凤台县区域经济及财政实力稳步增长;②2017年资产整合后,公司基础设施建设主体地位更加突出;③公司资产及收入规模大幅增长,资本实力显著提升;④公司基础设施建设项目回款情况进一步改善;⑤公司具有有效的偿债保障措施。

(4)浏阳市城市建设集团有限公司(18浏阳城建MTN002等):①2017年,长沙市经济和财政实力继续增强,浏阳市各项经济指标继续保持增长,在长沙市下辖区县排名靠前;②2017年,浏阳市支柱产业继续保持快速发展,产业园区布局合理,为公司业务发展提供了良好的外部环境;③公司仍是浏阳市最重要的城市基础设施建设投融资主体,在浏阳市城市建设和经济发展中具有重要地位;④公司继续得到政府在资产注入、财政补贴、税收减免和债务置换等方面的支持。