陈平 谢磊 石坚 尹苓 张天闻

半导体行业整体观点:

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移带来的投资机会,具体领域关注:

(1)封测行业受益建厂潮,率先释放利润

;

(2)被动元器件涨价,带来公司业绩提升。

标的关注:

华天科技

(低估值高成长,先进封装多点开花)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

扬杰科技

(功率器件龙头,迎来快速增长期)、

韦尔股份

(模拟领域领头雁)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

景旺电子

(国内优质PCB领军企业,业绩稳健成长,FPC项目有望进一步打开上升通道)、

亚翔集成

(净化室建设龙头)、

兆易创新

(受益NOR Flash涨价)、

金安国纪

(下游客户分散,涨价弹性巨大)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

本周我们讨论PCB产业链动向。

PCB产业链境外Q2点评与Q3展望:景气度来临,下半年展望乐观

我们前期通过行业深度、周观点对PCB与铜箔产业有过多次深入解析,提出【大陆PCB盈利改善得益于两个集中】的观点,本周我们结合台湾企业Q2与7月营收数据,对PCB产业链【铜箔、玻纤布-覆铜板-PCB】Q2业绩作出点评并给予Q3展望。

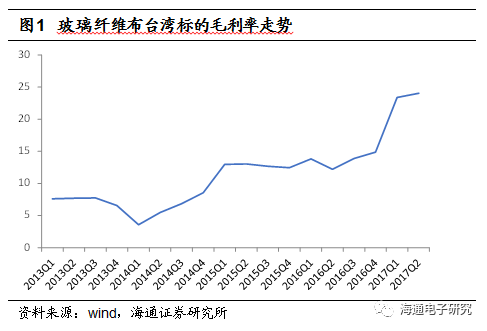

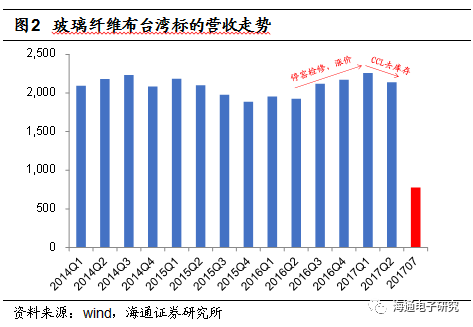

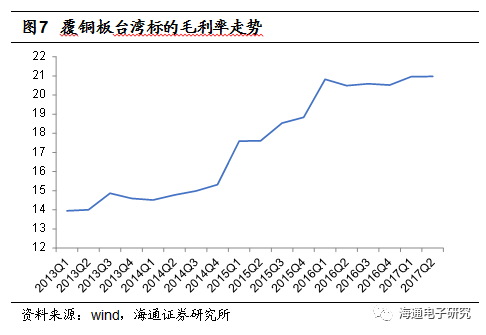

玻纤布/铜箔:营收、毛利率走高,7月景气度创历史新高,表明下游覆铜板去库存结束,新一轮周期来临。

覆铜板上游原材料主要包括铜箔、玻纤布与环氧树脂等,三者分别占覆铜板成本的30%、50%和20%(以FR-4 1.5 标准铜箔为例)。除了树脂价格相对稳定,铜箔与玻纤布去年至今价格处于持续攀升的态势(除17Q2产业链去库存阶段):

(1)玻纤布:Q2景气度下滑,7月份创历史同期新高,预计下半年再度走高,股价反应明显。

由于大陆玻纤布生产商在16年底17年初停窑检修,玻纤布价格从Q3底开始出现明显调涨,7628从16年7月3.2元/米一路涨至17年4月的8.7元,逼近10年来历史高点10.6元/米,相关企业盈利能力亦大幅改善,玻璃纤维布板块综合毛利率从16年12%的中枢跃升至17Q1的23.39%。而由于下游覆铜板前期价格大涨导致供应链库存高企,出现CCL去库存阶段以及上游玻璃纱惜售行为,电子玻纤布价格走弱,带动相关厂商Q2营收走弱,17Q2玻璃纤维布台股标的合计营收21.38亿新台币,环比下滑-5.31%,毛利率24.03%,相较17Q1环比提升有限。但是台股玻纤布7月营收再度恢复强势,创下历史同期新高775.78万新台币,同比增长9.09%,环比增长10.60%,预计随着下半年电子景气度与相关厂商进一步停窑预期影响,台股相关族群大涨。

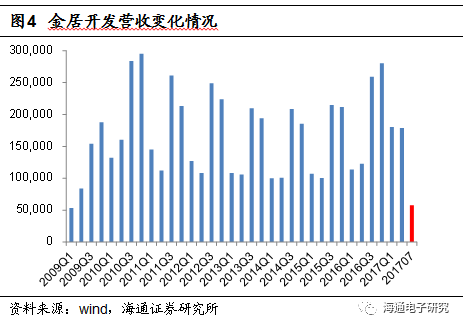

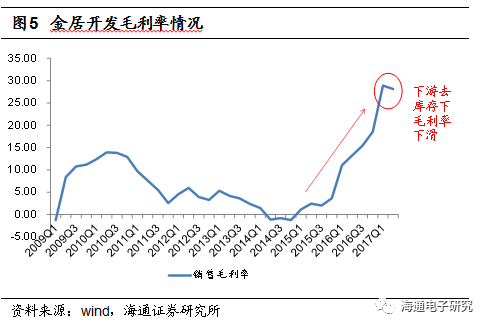

(2)铜箔:Q2营收、毛利率环比下滑,7月环比出现回升。

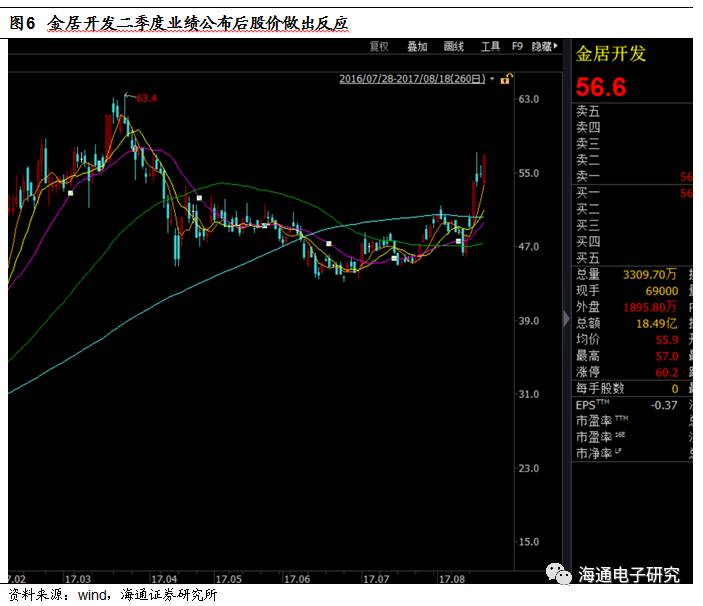

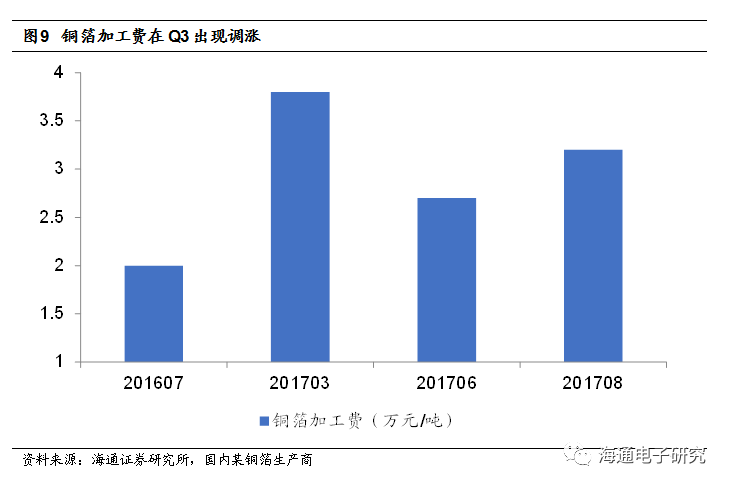

如上文所述,Q2下旬下游覆铜板供应链去库存,台股金居Q2业绩与毛利率尽管创同期历史新高但仍环比下滑-0.72%与0.38个百分点,对应国内产业链调研数据标箔加工费从3月高点近4万元/吨下滑至Q3初的2.7万元/吨。而随着产业链Q2去库存结束,尤其是锂电铜箔率先调涨拉动,Q3标箔出现调涨,荣科(4989.TWO)与金居开发(8360.TWO)6月收入都出现环比下降下7月收入环比增长。而根据金居开发,随着Q4来临,锂电铜箔需求将进一步走强。

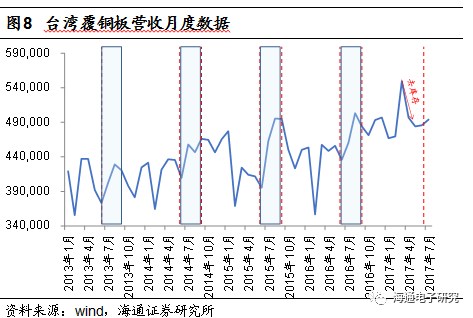

覆铜板:7月环比提升,Q3历史出货旺季,上游拉动下景气度有望进一步提升。

如前文所述,覆铜板去库存 Q2结束,从台股营收端可以看到7月出现环比提升,而通过历史比较来看,每年Q3是拉货季,尤其考虑到上游玻纤布和铜箔Q3价格提振,覆铜板景气度有望进一步提升,以龙头建滔积层板为例,7月连续调涨两次板材价格增量累计20元/张。

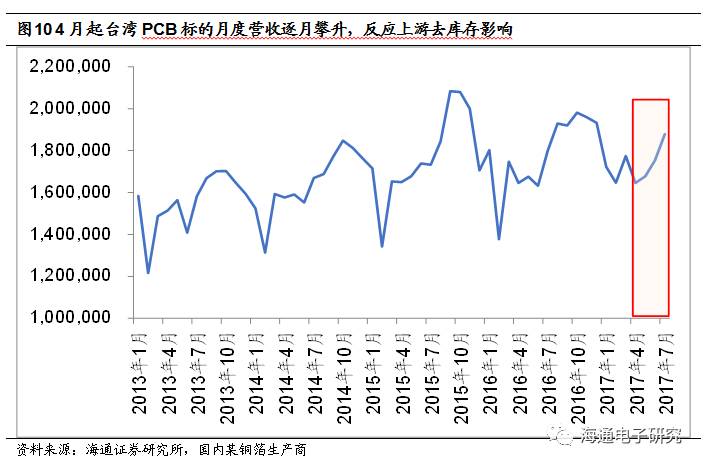

PCB:Q2收入逐月走强,台系业绩与大陆形成对比

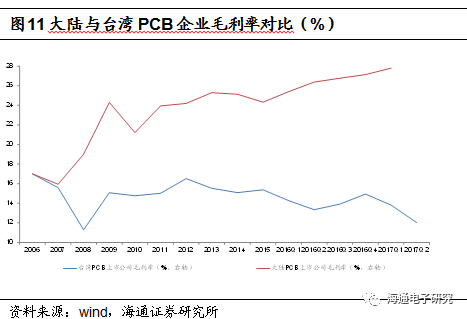

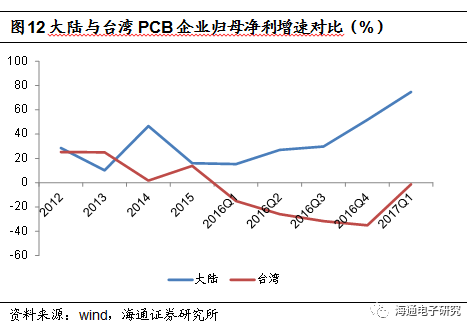

台湾PCB 产业17Q2营收逐月走强。17Q2营收476.40亿新台币,同比提升2.31%,环比提升44%,而Q2板块综合毛利率为12.01%,同比下降0.24个百分点, PCB传统景气度高潮在Q3,因此Q2业绩同比提升有限符合预期,但是细拆月度数据,可以看到从四月起营收逐月走强,同时 Q3 7月营收数据也出现明显环比、同比提升,说明覆铜板跌价对PCB Q2业绩提振,也印证了前期【上游涨价不利PCB产业】论断。另一方面通过分析大陆业绩可以看到,大陆PCB整体保持较快增速,17Q1超70%(在16Q2归母净利润复合增速近30%背景下,Q2增速可能会下滑)。

大陆PCB业绩增速远优于台系厂商的情况也进一步验证我们前期观点:本轮大陆PCB盈利改善得益于两个集中:一个是PCB产业链向大陆集中;另一个是由于上游的供应紧张,国内PCB产能在走向集中。因此对大陆PCB产业形成利好。

因此,通过上文分析,我们认为整体上PCB产业链(铜箔、玻纤布-覆铜板-PCB)17H2景气度乐观,最大的不确定性来自于17Q4底或者18年,届时大陆将有锂电铜箔产能放出,产能是否能如期放出以及需求是否能覆盖供给增长可能需要进一步观察。

但综合而言【大陆PCB盈利改善得益于两个集中】的观点不会改变,因此建议沿着【PCB-覆铜板-铜箔】关注:

PCB族群:景旺电子

(国内优质PCB领军企业,业绩稳健成长,FPC项目有望进一步打开上升通道)、

胜宏科技

(国内高端PCB领导者,汽车电子扩产放量有望引领全年业绩超预期)

、弘信电子

(产能释放业绩提振,FPC龙头步入快速成长周期)

覆铜板:生益科技

(覆铜板国内龙头)、

金安国纪

(下游客户分散,涨价弹性巨大)

铜箔:诺德股份

(锂电铜箔龙头,8um转6um大幅改善公司盈利能力)

事件1:2017年TDDI出货量估成长191%

由于增加Hybrid In-Cell型态产品,以及面板业者导入TDDI动机提升等因素带动,2017年全球TDDI出货量将较2016年成长191%,其中,台系业者市占率将达近4成, 从过去由新思(Synaptics)一家独大局面中突围。

海通电子点评:

TDII是将触控与显示驱动芯片集成。根据Synaptics,2017/2018年全球TDDI销量3.8/5.3亿颗。预计随着下半年智能手机旺季来临,以及TDDI在面板厂良率提升后,有望拉动TDDI渗透率进一步提升,预计未来高端机型全面采用LTPS + In-cell + TDDI架构。

事件2:三大内存罕见同时缺货,三星DRAM再涨10%

DRAM、NAND Flash和NOR Flash三大内存持续供货短缺,创下史上罕见同缺记录。 其中DRAM和NAND内存,更写下史上最长涨势。

海通电子点评:存储器行业供需大约3~4年经历一个持续时间一年以上的超级景气周期,上两轮周期发生在09Q1~10Q1与13Q1~14Q1,分别由智能手机拉动与台系存储厂退出造成,而我们预计2016H2~2017年存储产业将会经历一波由新应用升级,传统应用扩容,上游供给转产3D NAND共同驱动的超级景气周期。

事件3:合肥长鑫12寸DRAM晶圆厂预计明年下半年产品问世

据合肥市政府网站消息,明年下半年,“合肥造”12英寸存储晶圆将问世,合肥将由此跨入世界级存储器制造重镇的行列

海通电子点评:合肥长鑫是国内存储器发展重要角色,且布局、进展相对较快。计划17年完成建设,18H1调试安装后18H2研发成功。项目投产后大陆半导体存储器DRAM空白将被填补。

半导体板块行情梳理

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移双击下半导体投资机会,具体领域关注:(1)封测行业受益建厂潮,率先释放利润;(2)被动元器件涨价,带来公司业绩提升;(3)Nor Flash涨价趋势。标的关注:

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域领头雁)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)。

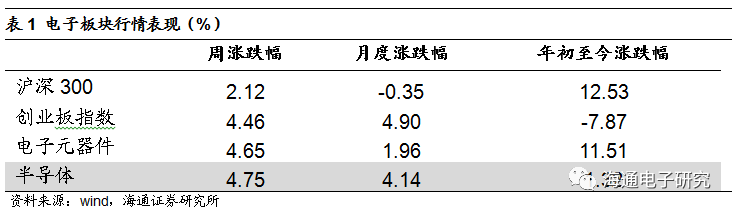

上周半导体板块上涨4.46%。

上周(8月14日~8月18日)创业板反弹4.46%,带动电子元器件与半导体板块分别涨4.65%和4.75%。

上周半导体板块普涨。

其中全志科技、紫光股份、富瀚微一周涨跌幅分别为13。59%,8.26 %, -1.89%。而大港股份、东软载波、上海新阳分别位于跌幅前三,跌幅分别为-3.83%,-0.91%,2.68%。

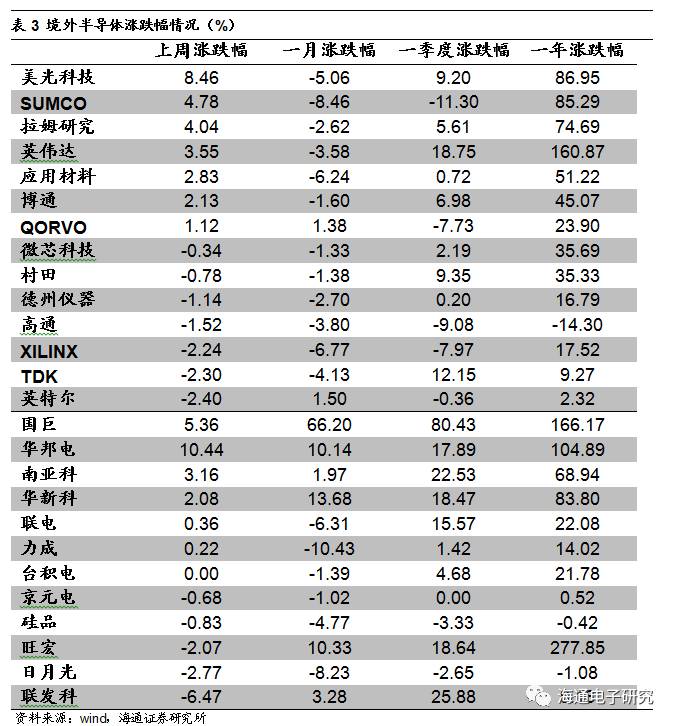

海外存储标的普涨。

上周海外半导体存储标的大涨,美光科技涨8.46%,而华邦点亦涨10.44%,表明存储景气度高企。而前期超跌SUMCO和停牌国巨都经历补涨行情。

公司重要公告

上海贝岭 【600171】 2017 年半年度业绩

公司2017年上半年实现营业总收入 24478.43 万元,同比下降 1.46%;实现归属于上市公司股东的净利润 13366.05 万元,同比增长 382.96%。

士兰微【600460】2017年半年度业绩报告

公司于2017年上半年实现营业收入12.98亿元,同比增长22.9%;实现归母净利润0.84亿元,同比增长243.77%。

大港股份 【002077】 2017 年半年度业绩报告

公司2017年上半年实现营业总收入 65701.06 万元,同比增长2.25%;实现归属于上市公司股东的净利润 -1499.60 万元,同比下降 240.52%。

洁美科技 【002859】 2017 年半年度业绩报告

公司2017年上半年实现营业总收入 43703.30 万元,同比增长 32.85%;实现归属于上市公司股东的净利润 8048.90万元,同比增长 50.17%。

关键指标数据库