【华创有色钢铁任志强团队】任志强 13482261143/ 王保庆13810855641/胡 金1581082970/华强强18810250644

■ 国内铝加工行业排头兵,脱颖而出

南山铝业是国内铝加工行业领军企业之一。从产品种类、产能、项目布局以及毛利率等各项指标分析,南山铝业均具备优势。国内铝加工行业起步晚,但发展速度快。从产能结构分析,铝加工行业仍然呈现初级加工产能过剩,高端产品依赖进口的格局,未来国内铝加工企业的竞争将在高端铝材领域展开。南山铝业目前发展重心在铝加工板块,高端的铝加工项目占据先发优势,航空板、汽车板、电池铝箔等高附加值项目均处于产能释放阶段,在未来的铝加工行业角逐中,南山铝业竞争优势明显,脱颖而出。

■ 铝加工行业高景气,公司成长性维持

南山铝业所在的铝加工行业近年来发展迅速,中国铝加工行业目前已经实现了从产品短缺到产量、消费量全球第一的转变。公司有望充分受益行业规模不断壮大的高景气,成长性得以维持,未来发展空间广阔。

我国铝加工行业的未来发展将来自三个方面,第一个方面是下游消费的扩张,我国铝深加工行业扩张速度高于同期国外发展水平;第二个方面来自于铝产品消费结构升级以及高端铝材的进口替代;最后是国产铝材在全球市场的竞争力不断提高,铝材出口数量连年大幅提高。南山在产品结构升级、高端铝材国产化等方面都领先于国内同行,占据先发优势。

■ 铝价有望底部向上,为公司贡献业绩弹性

南山铝业深度布局全产业链,除了注重铝加工业务带来的高附加值外,80万吨电解铝产能望为公司贡献业绩弹性。

目前电解铝价格在多因素影响下触底,行业基本面已悄然生变,电解铝行情料将由此前的事件驱动转向基本面驱动。当前时点电解铝行业基本面表现为供给缩减、库存下降、成本高企、行业亏损面较大,现已出现部分亏损产能关停现象。展望未来,铝价受成本支撑,行业供需格局边际改善有望带动铝价底部向上。假设电解铝价格上涨500元/吨,南山铝业80万吨电解铝产能在扣除增值税后为公司增厚毛利3.45亿元。

■ 投资评级

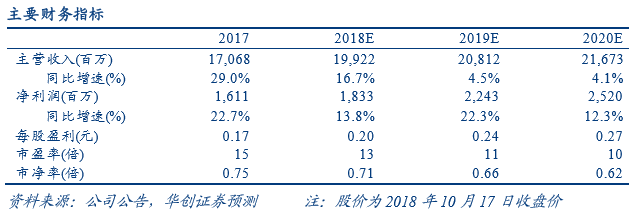

我们预计南山铝业2018至2020年营业收入分别为199.22亿、208.12亿、216.73亿,归母净利润分别为18.33亿、22.43亿、25.20亿,对应EPS分别为0.20元/股、0.24元/股、0.27元/股。以2018年10月17日收盘价计算2018至2020年PE分别为13倍、11倍、10倍。鉴于公司目前市净率仅为0.74倍,而未来项目不断投产盈利能力料有保证,维持“推荐”评级。

■ 风险提示

项目投产不及预期风险,产品价格下跌风险等

。

国内铝加工行业起步晚,但发展快,目前我国已经是全球第一大铝加工生产国和消费国。从产能结构分析,铝加工行业仍然呈现初级加工产能过剩,高端产品依赖进口的格局,未来国内铝加工行业企业的竞争料将在高端铝材领域展开。南山铝业目前发展重心在铝加工板块,跟同行相比,南山是国内铝加工行业的排头兵,公司拥有最齐全的产品种类,较大的加工产能,高端的产品项目布局,在未来的行业角逐中,南山铝业竞争优势明显,脱颖而出。

■ 国内铝加工行业排头兵

铝加工是指将铝锭加工成铝材的过程,主要方法有轧制、挤压、拉伸和锻造等。根据加工形式可以分为铸造、挤压、延压、锻造四种。从具体产品种类来分,可以分为初级产品、二级产品、三级产品。

我国的原铝产量和消费量均为全球第一,而铝锭出口存在关税所以出口量很少,目前国内铝加工行业正处在一个高速发展的时期。但是总体来看,国内铝加工行业呈现低端产能过剩、高端产能不足的状态,高端的铝加工产能目前国内正处于起步发展阶段,装备水平较此前已有大幅提升,但高端铝加工产品供货量仍低。国内铝加工企业近年来在高端铝加工项目上不断发力,部分项目已经陆续落地,南山铝业在高端项目布局上走在国内铝加工行业前列,是国内铝加工行业排头兵。

1

、南山铝业铝加工产品最齐全

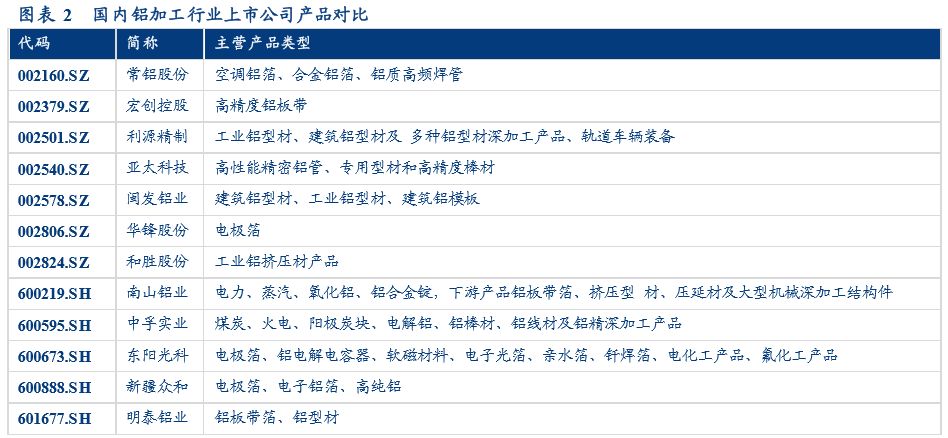

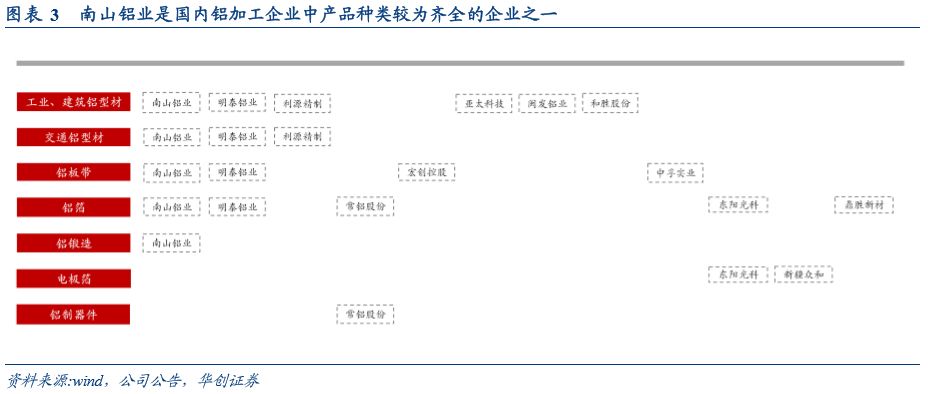

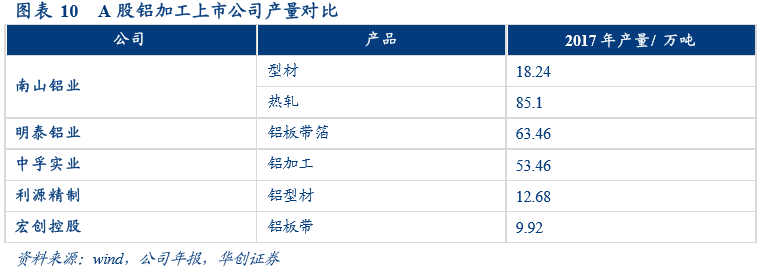

我们认为铝加工企业的竞争优势在于高端产品占比和规模优势。将A股主要铝加工上市公司对比,属南山铝业产品种类最齐全,南山铝业产品几乎覆盖了除铝电解电容器用电极箔外全部主流铝材。

我们对上述A股主流的铝加工上市公司产品进行分类,可将产品分为铝型材、铝板带材、铝箔、电极箔、铝制零部件等。直观看出南山是同行中产品最为齐全的铝加工公司。

我们对上述A股主流的铝加工上市公司产品进行分类,可将产品分为铝型材、铝板带材、铝箔、电极箔、铝制零部件等。直观看出南山是同行中产品最为齐全的铝加工公司。

2

、项目布局具备先发优势

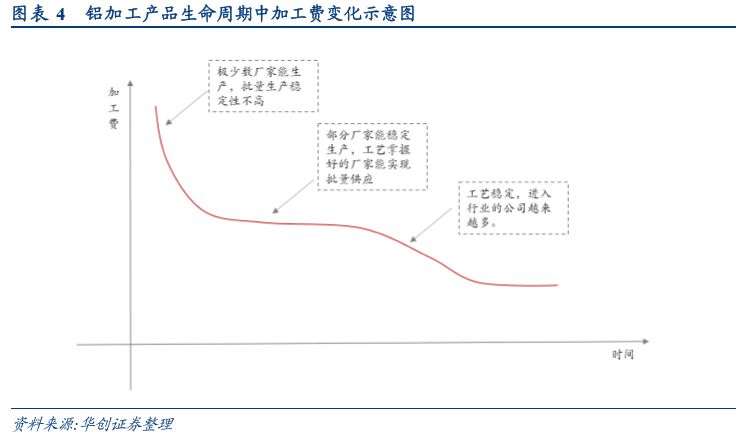

铝加工行业是一个先发致胜的行业,铝材产品生命初期加工费较高,生命后期随着生产成本的下降以及同行推出同款产品后,产加工费预计将出现下降。所以在铝加工行业先发优势显得尤为重要。

南山铝业在各个项目的布局上,均对标国外先进企业,勇于争先。我们以传统板块的铝罐料和高端ABS板、航空板材以及铝锻件为例说明南山在国内铝加工行业的先发优势。

铝罐料生产行业龙头

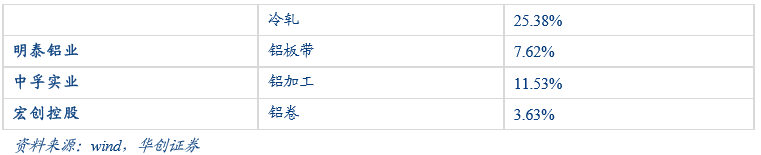

公司铝罐料是国最早实现铝罐料国产化企业之一,目前也是国内少数能批量供应铝制罐料的企业。公司现有罐料产能32万吨,罐料(罐体、罐盖料)作为公司的核心产品,罐体料国内市场占有率为44%左右,罐盖市场占有率约31%,多年保持细分行业龙头地位。

2017产品销量较2016年增加14.53%,所有订单均是按照客户实际下单生产,订单完成率为100%。目前市场上其他供货商包括西南铝业、亚洲铝业、渤海铝业、中铝瑞闽及中孚实业。

国内首家批量生产乘用车四门两盖铝板厂商

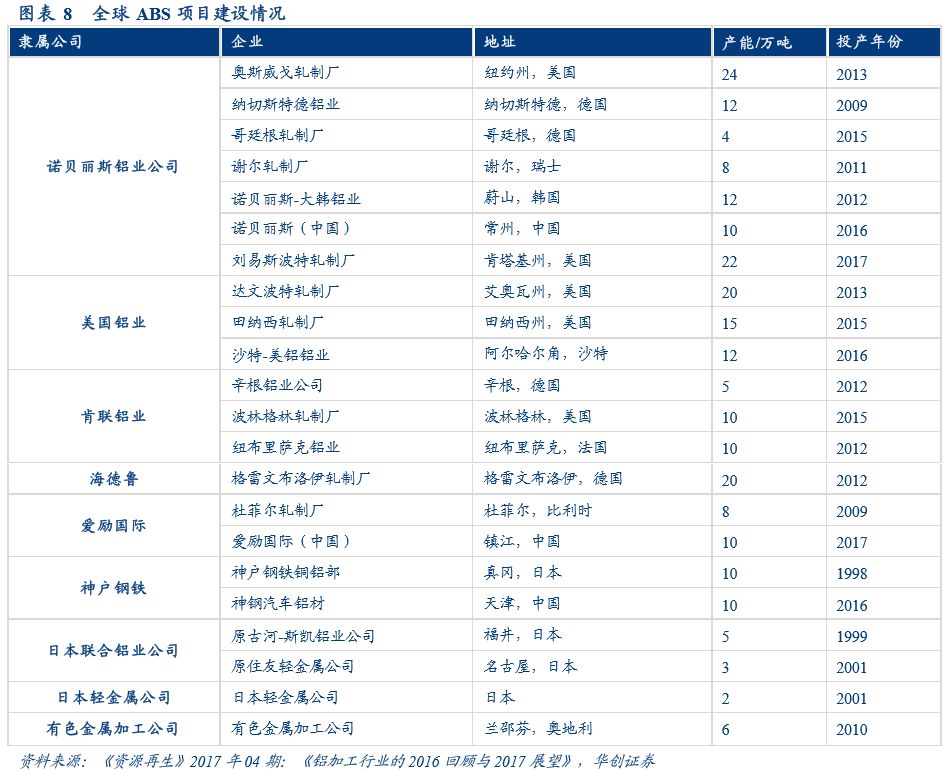

2016年至2017年我国多数企业新增了ABS板项目,汽车铝合金中厚板和航空厚板是众多铝加工企业产品结构升级的主流方向。南山铝业高端铝项目2016年投产,是国内首家批量生产乘用车四门两盖铝板厂商。国内方面,南山的汽车板进度领先于同行,公司已经通过或即将通过包括通用、宝马、奇瑞新能源、克莱斯勒、大众、日产等多家汽车厂商板材产品认证。且已实现向国际某知名新能源汽车企业稳定供货,目前汽车板产品销量稳步提升。

国内汽车板发展起步较晚,此前车身汽车板领域主要供应商为少数国外铝加工企业,如诺贝丽斯、美铝、肯联铝业等。

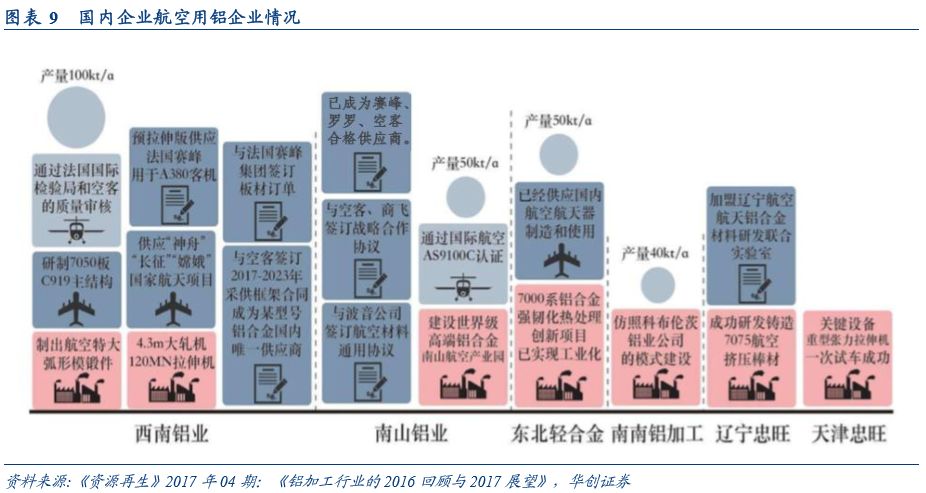

航空板:国内唯一进入波音供应商名单的铝加工企业

航空航天铝厚板领域,国内铝加工企业起步较晚,目前多处于试验阶段。航空领域铝加工水平跟美国、俄罗斯等国先进企业仍有较大差距,大批量供货来自进口。国内主要参与航空板研发、生产的企业主要有西南铝业、南山铝业、东北轻合金、南南铝加工、忠旺集团等。

西南铝业和东北轻合金有少量中厚板供货,但产品质量稳定性仍存在不足。相比国外航空用铝供应商,南山铝业在采购周期、供应及时稳定、价格等方面存在优势,料将率先填补国内企业在民用航空用铝材的空白。公司在锻造项目及中厚板项目均有较强的技术优势,正持续加大与波音、空客及中商飞等国内外知名航空企业的合作,推进航空用中厚板产品定向开发。2016年10月27日,公司与波音签署了《波音-南山关于铝压延与锻件采购供应合同》。

3

、规模优势明显 毛利率居行业前列

此前报告中,我们叙述了规模优势是铝加工企业生存发展之道之一。在生产规模上,公司目前拥有铝板带箔加工能力77万吨,铝型材加工能力18万吨,铝锻件加工能力1.4万吨。

2017年报披露,南山铝业2017年铝型材加工18.24万吨,热轧产品加工85.1万吨。居A铝加工上市公司之首。

产品附加值从报表端反应为产品的毛利率。从毛利率方面统计,南山铝业因各项产品附加值较高,其毛利率位于同行业公司前列。2017年公司型材毛利率18.17%,热轧产品毛利率21.59%,冷轧产品毛利率25.05%。

南山铝业所在的铝加工行业近年来发展迅速,中国铝加工行业目前已经实现了从产品短缺到产量、消费量全球第一的转变。南山铝业有望充分受益行业规模不断壮大的高景气度,未来发展空间较大。

未来,我国铝加工行业的发展将来自三个方面,第一个方面是下游消费的扩张,我国铝深加工行业扩张速度高于同期国外发展水平;第二个方面来自于铝产品消费结构升级以及高端铝材的进口替代;最后是国产铝材在全球市场的竞争力不断提高,铝材出口数量连年大幅提高。

1

、铝加工产能年复合增速高达10%

近年来,中国铝加工行业规模不断壮大,根据安泰科数据,2017年我国铝加工材产能已高达5310万吨/年,相比2011年的3267万吨产能,年复合增长率高达10%,超过全球同期增速4个百分点。

2

、铝消费结构有待升级 进口替代空间广阔

从产能结构方面来看,前期低端产能扩张较快,未来铝加工企业将在高附加值产品领域展开竞争。南山铝业项目建设起点较高、设备先进,料将高端铝加工领域分得较大一块蛋糕。公司的锻造项目拥有从德国威普克潘克和德国辛北尔康普公司进口的25MN、60MN两台自由锻液压机和125MN、500MN两台模锻液压机,目前已经与英国罗罗公司签署发动机旋转件供货合同。

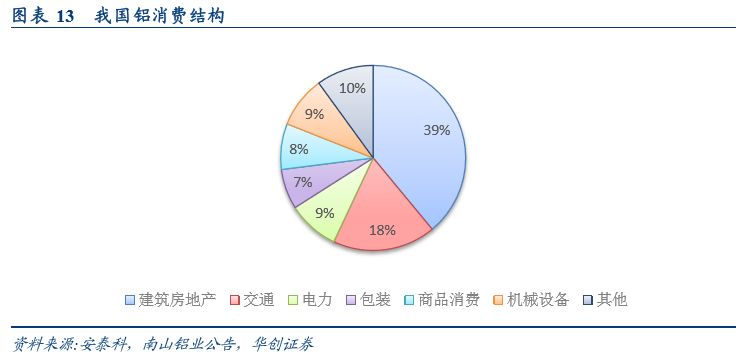

根据安泰科数据,我国铝材的终端消费中建筑和房地产占比39%,海外发达国家的铝消费中占比最大的领域为交通运输,建筑用铝占比较小,我国铝消费结构有待升级。目前高精度铝板带材仍需要依赖进口,但国内企业以纷纷投建和扩建现代化铝板带加工项目,未来该领域的进口替代空间广阔。航空板、汽车板以及电池箔领域,南山铝业的项目均处于产能释放阶段,享行业增长之东风,公司项目产能释放预计顺利,积极贡献公司业绩。

航空产业快速增长,航空用铝需求较大。

航空铝材是一种超高强度变形铝合金。其具有较好的力学和加工性能,是理想的结构材料。铝材在航空的应用主要是制作飞机蒙皮、翼面长桁架、机身架构、大梁、旋翼、螺旋浆、油箱、壁板和起落支架、主地板桁条。此外航空铝材质量轻,轻量化效果显著,已经取代钢材并占据当前航空材料的主导地位。航空装备对铝材的要求较高,是铝材的重要高端应用市场。根据《中国铝业》报道,在波音-麦道公司生产的大型客机当中,铝材占据客机选材的60%左右,钢材只占10%多。铝合金厚板是现代航天航空工业重要的结构材料,其广泛应用于飞机框架、整体壁板、起落架、蒙皮等。

根据《资源再生》杂志中《铝加工行业的2016回顾与2017展望》一文显示,2016年全球全年航空用铝增长8-9%。航空产品用铝量30万余吨。按照未来飞机交付量以及单机用铝量测算,2016-2020年全球航空用铝需求或将超过200万吨。

目前,中国航空铝材的供应还处于试验阶段,大量供货来自进口。南山铝业在航空板领域和航空锻件领域已经有所建树,料将率先填补国内企业在民用航空用铝材的空白,取得先发优势。我国目前正在力推航空铝材国产化,力争突破技术壁垒。南山铝业、东北轻合金、西南铝业等优秀铝加工企业料将在国产化突破中争当先锋。

铝合金有望在汽车轻量化领域大放异彩

汽车轻量化是必然趋势,铝合金有望助推轻量化。在资源和能源的双重压力下,汽车轻量化成为必然趋势。《中国制造 2025》报告中指出轻量化技术是汽车的重点突破方向。根据国家工信部规定,汽车的CO2 排放标准将从2015年155g/km降到2020年的112g/km;国内乘用车企业燃料消耗从2015年的6.9L/100km降到2020年的5.0L/100km。研究表明汽车每减少100kg,可节省燃油0.3-0.5L/100km,可减少二氧化碳排放8-11g/100km。

根据新材料智库数据,2016年发达国家每辆轿车用铝平均量为150-160kg,铝化率达15%以上。2010年,中国汽车用铝量仅为110kg/辆,还有一定的提升空间。据中国铝业网统计,国内汽车单耗铝材将从2010年的110公斤/辆提升至2020年的150公斤/辆。根据国家统计局数据,2015年我国汽车生产量2450.4万辆,预计到2020年我国汽车产量约为3000万辆左右,则跟据数据预测到2020年我国汽车用铝材将达到450万吨。

新能源汽车行业对铝合金需求更加迫切。

相较传统汽车,新能源汽车更加追求轻量化,轻量化可以帮助新能源汽车增加续航里程。特斯拉 Model S系列电动汽车采用全铝车身,整车质量为2100Kg,其中铝合金车身大约为360Kg。

3

、

铝材出口竞争力增强 出口量叠创新高

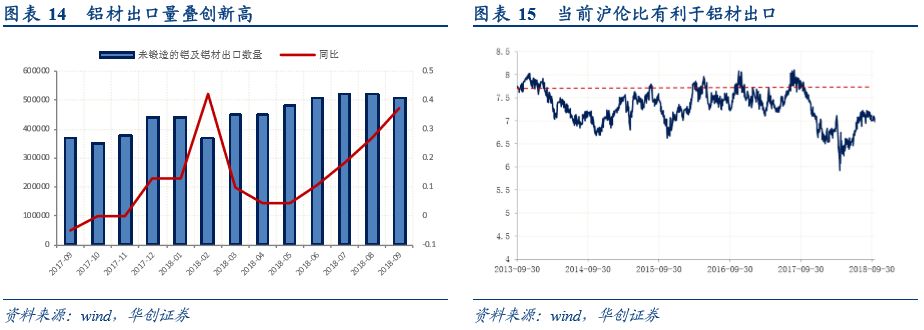

铝材出口量叠创新高,近年来国产铝材在全球市场的竞争力不断增强,铝材出口数量连年大幅提高,此外,沪伦比和出口退税相关政策也有利于铝材出口。2011年我国已经成为全球最大的铝材输出国,2017年我国未锻造的铝材出口量达到480万吨,同比增长4.8%。2018年9月份未锻造铝材出口量为50.7万吨,同比增长37.03%。

南山铝业深度布局全产业链,除了注重铝加工业务带来的高附加值外,80万吨电解铝产能为公司贡献了业绩弹性。目前电解铝价格受多因素影响下行,但行业基本面已悄然生变,电解铝行情将由此前的事件驱动转向基本面驱动。当前时点电解铝行业基本面表现为供给缩减、库存下降、成本高企、行业亏损面较大。展望未来,铝价受成本支撑,行业边际改善有望带动铝价上行。南山铝业80万吨电解铝产能也有望为公司贡献较大的业绩弹性。

1

、2018年铝行情以

事件刺激的波段性行情为主

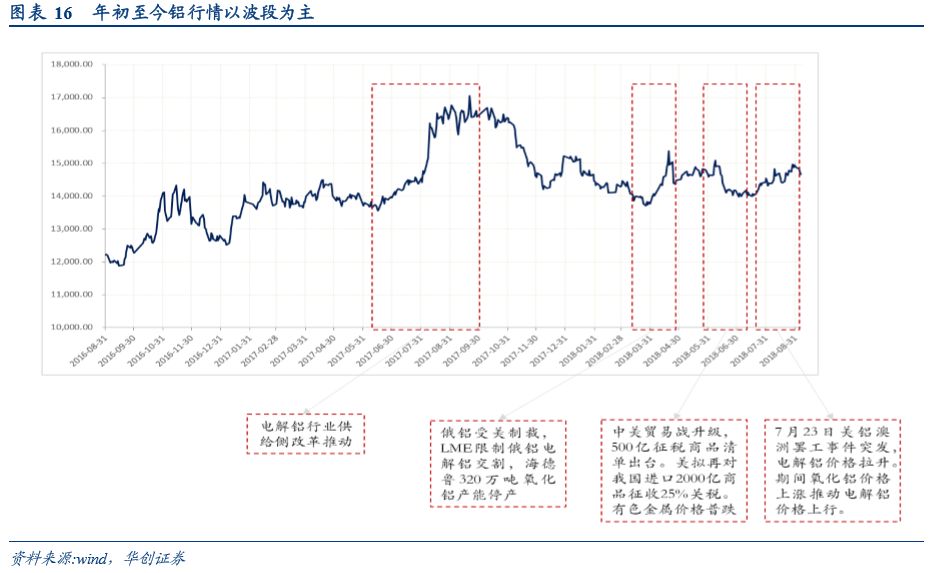

2017年铝行业供给侧改革推升铝价快速上行,达到17000元/吨的高位。随后因采暖季限产实行力度不及预期,且库存不断累积,铝价回落。2018年4月6日,美国财政部宣布,将对一批俄罗斯个人和实体实施制裁,受制裁的名单中包括俄罗斯铝业联合公司和该公司主席Oleg Deripaska,4月10日 LME和COMEX均发布公告称将限制俄铝交割。期铝价格两周之内上涨10%。后俄铝制裁时间延后至10月23日,铝价回落。2018年6月15日,贸易战升级,美国确定500亿商品清单并考虑对额外2000亿美元的中国商品加征10%的关税。铝价跟随基本金属价格下调。2018年7月23日,美铝澳洲突发罢工,涉及氧化铝产能930万吨/年及铝土矿3500万吨/年,伴随着氧化铝价格不断强,电解铝价格自14000元/吨上升至15000元/吨。

2

、

2018年1-9月电解铝产量负增长

根据百川资讯数据,2018年9月全国电解铝产量297.6万吨,同比增加0.26%,2018年1-9月中国电解铝总产量2695.78万吨,同比减少1.8%。

短期来看,新增产能投放地区集中在内蒙古、山西两省,因电解铝价格低迷,新增产能投放维持低速。根据百川资讯数据,9月电解铝企业开工率78.89%,整体开工率较8月环比抬升0.12个百分点,9月末国内电解铝运行产能3668.40万吨,总产能4649.8万吨。

短期来看,电解铝产量呈现负增长状态,目前已出现企业因亏损主动减产,我们认为行业已经进入底部区域,未来有望边际上行。根据百川资讯,河南中孚实业股份有限公司由于亏损主动减产,目前开工30万吨左右。林州市林丰铝电有限责任公司由于亏损主动减产,目前开工15万吨。河南神火(集团)有限公司减产11万吨左右,目前运行产能22万吨。