记者 Amrith Ramkumar / Akane Otani

从纽约到巴西的股市都在向新高攀升,

关键原因何在?

许多人认为,原因在于美国联邦储备委员会(简称:

美联储)正再一次从加息立场转向降息。

投资者表示,通过降低消费者和企业的借贷成本,降息将刺激消费,并可能延长历史上最长的牛市。

但这并非板上钉钉。

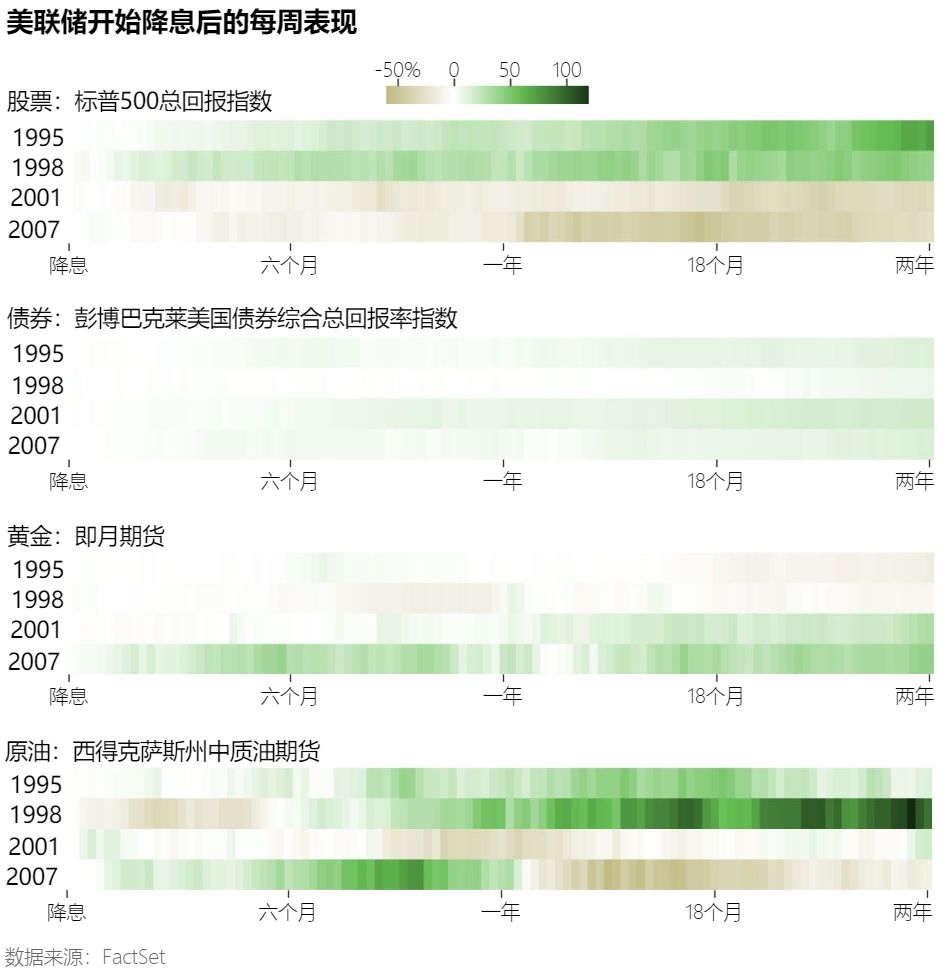

历史证明,股市在美联储1995年和1998年从加息转向降息后上涨,但在2001年和2007年出现类似转变时,股市却连续多年下跌。

油价也是如此,许多投资者认为,如果经济前景好转,油价应该会上涨。

然而,在过去的降息之后,油价在两个方向都出现了波动。

随着市场进入2019年下半年,分析师和投资者正密切关注美联储,将新的重点放在美联储月底的会议上。

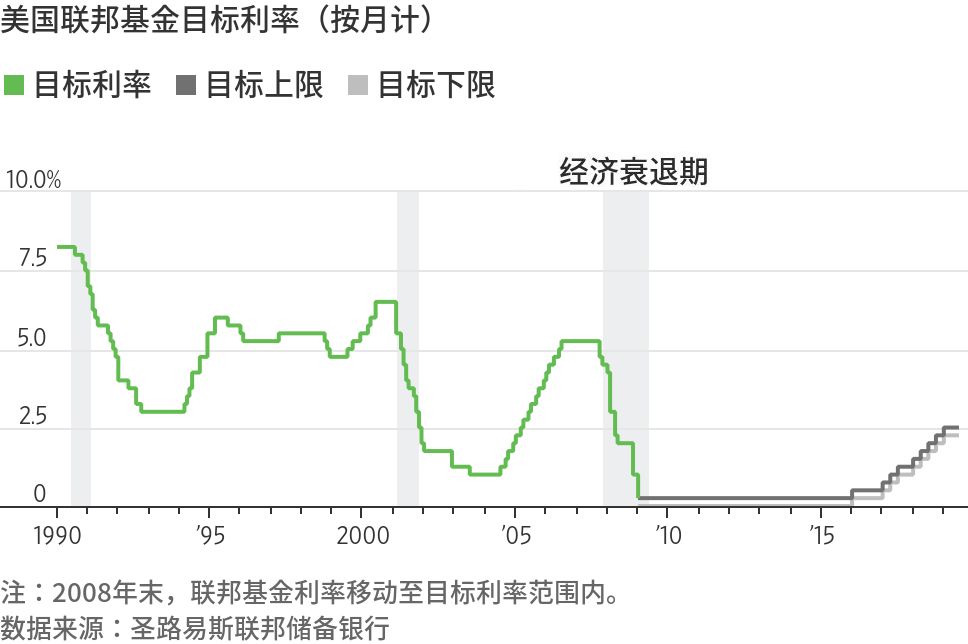

如果美联储降低利率,将是2008年以来美国首次降息。

2008年金融危机之后,美联储开始采取宽松的货币政策。

2015年12月以来,美联储已九次加息,但利率仍远低于危机前的水平。

美联储主席鲍威尔在国会发表的半年一次的证词也将是本周的焦点。

图片来源:

BRENDAN MCDERMID/REUTERS

当然,这一可能发生的变化出现在全球其他央行正转向宽松货币政策之际,而就在不久前,这些央行还在开始试探性地退出后危机时代的政策。

对利率下降的押注推动标普500指数和道琼斯指数在上周创下新高,从美国到欧洲的股指今年以来上涨了15%甚至更多。

一些分析师警告称,如果经济如许多投资者预计的那样显著放缓,甚至演变为衰退,较低的利率将不会支撑股市和其他高风险投资。

投资银行Stifel Nicolaus首席经济学家皮埃格扎称:“

有很多毫无根据的乐观情绪,认为这种复苏可能会得到财政和货币政策的永久支持。

”他表示:

“这种利好作用不是没有期限的。

”

那么,

今天的经济状况究竟更像上世纪90年代由市场推动的经济低迷,还是更像2007年的房地产市场危机

?

一些投资者称,目前的情况与美联储1995年和1998年的降息情况相当,当时美联储放松了政策,经济衰退没有发生。

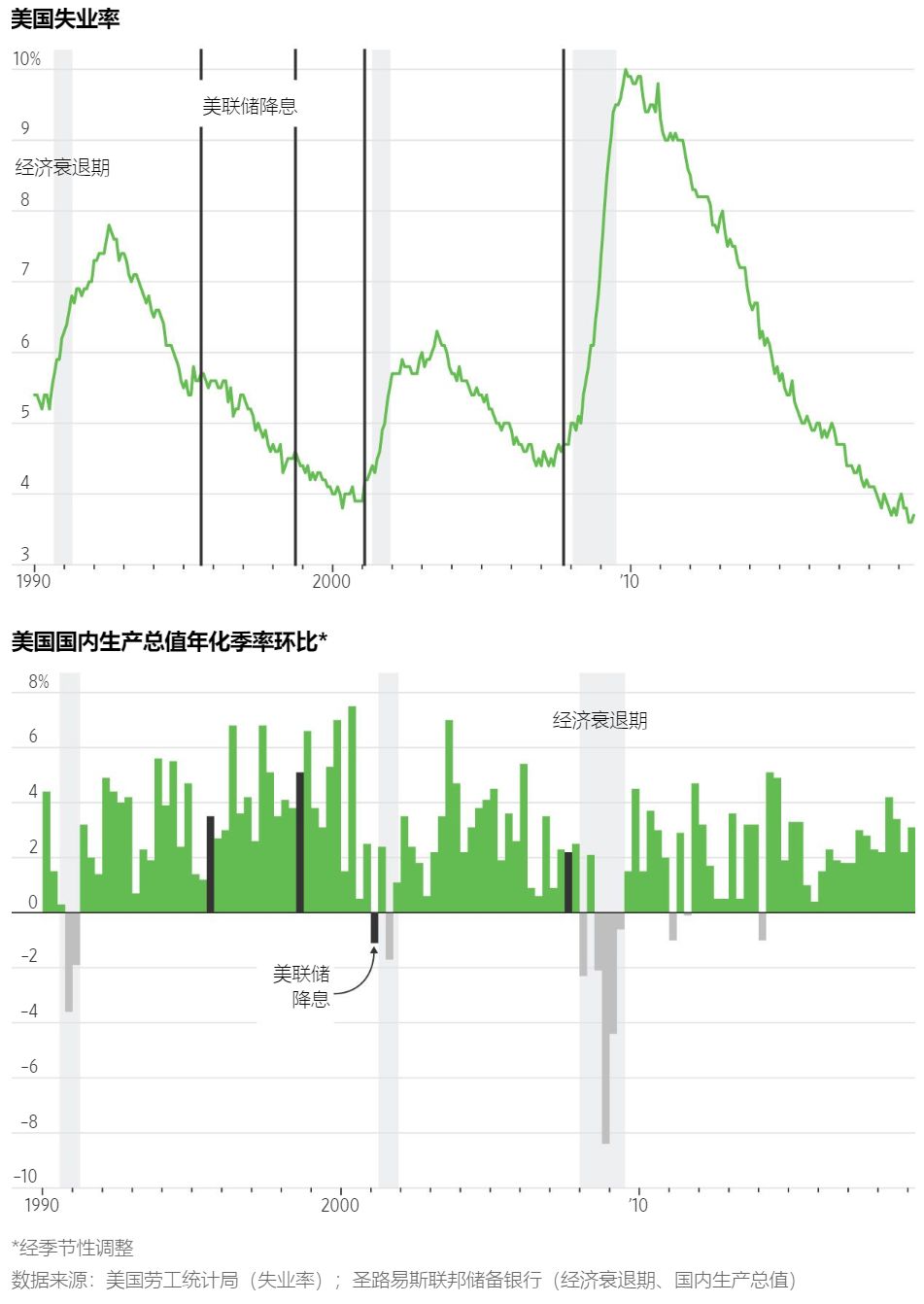

失业率目前接近50年来的最低水平,一些分析师预计,经济增长将从第一季度折合成年率的3.1%放缓,但仍将保持稳定。

继上周五美国公布强于预期的非农就业报告后,投资者本周将分析美联储上一次会议的会议纪要和消费者价格数据,以判断美国经济的增长轨迹。

持续疲软的通胀也给一些分析师注入了信心,认为美联储将在本月晚些时候降低利率。

美联储主席鲍威尔在国会发表的半年一次的证词也将是本周的焦点。

另一个让投资者保持乐观的因素是:

与历史水平相比,利率仍然保持在相对较低的水平。

继标普500指数今年上半年创出1997年以来同期最佳表现后,分析师也在权衡投资者是否对降息的影响过于乐观。

由于预期美联储将在本月晚些时候降息,近几周股市大幅上涨。

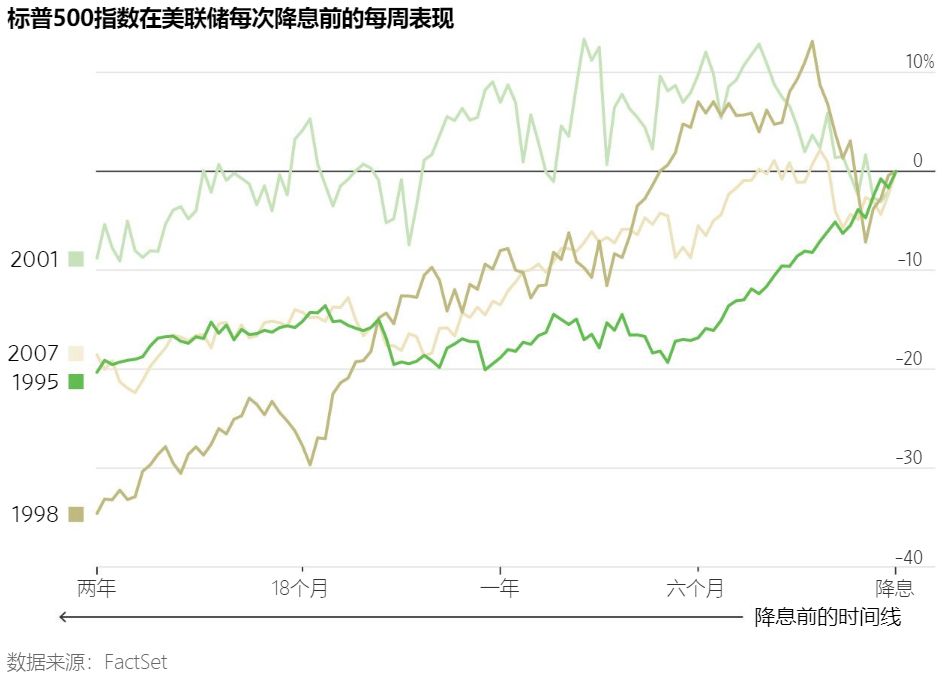

1995年,在美联储降息前,股市也出现了反弹,之后继续上涨。

但在1998年降息前,由于对冲基金长期资本管理公司的崩溃几乎拖垮了金融体系,美国股市大幅下挫。

美联储降息后,市场趋于稳定。

2001年,随着科技股泡沫破灭,股市在美联储降息前也出现了下滑。

一些分析师表示,保护主义贸易政策将经济前景搞得一团糟,以至于过去的利率周期无法与当前时期相比较。

上个月,由西北大学

、斯坦福大学和芝加哥大学教授创建的一个衡量全球经济政策不确定性的指数攀升至接近历史最高水平。

即使美联储降低利率,一些分析师仍怀疑,在美中贸易战悬而未决之际,企业和消费者支出能否回升。

这些分析师称,这可能意味着近期推动股市上涨的乐观情绪是错误的。

Wells Fargo Investment Institute全球市场策略主管克里斯托弗表示:

“市场走得太远了。

如果美联储降息,而人们因为资本支出基本冻结而不想借钱,最终的结果就是大量资金闲置在银行无人问津。

”

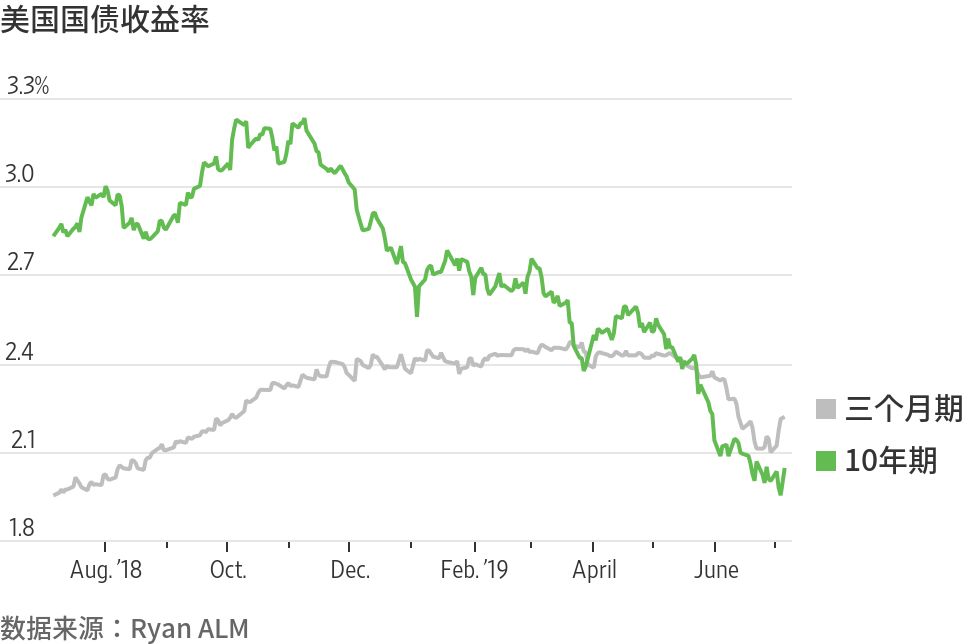

一个值得警惕的信号显示持续了10年的经济扩张可能很快就会结束,这就是长期和短期债券收益率之间的差距(收益率曲线)在今年早些时候变为负值。

收益率曲线的倒挂出现在最近几次衰退之前,尽管这常常发生在基准10年期美国国债收益率低于3个月收益率很久之后。

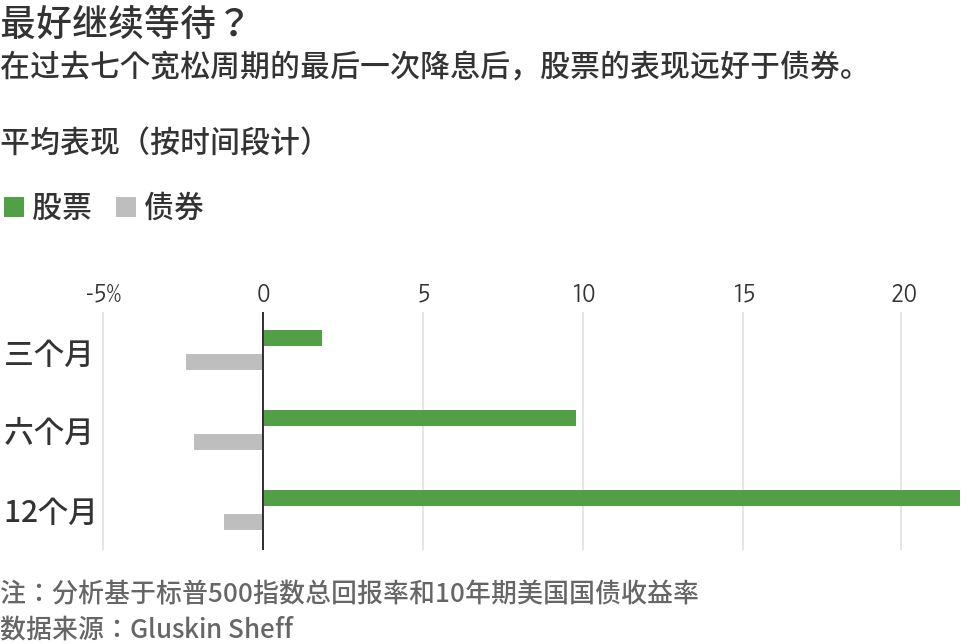

另外还有美联储降息前后的投资时机问题。

多伦多资产管理公司Gluskin Sheff & Associates对此前类似周期(即美联储在加息之后转而降息)做了分析,发现标普500指数在每个周期最后一次降息后的一年内平均回报率为22%。

分析发现,在每个周期最后一次降息后,股市与10年期美国国债之间的表现差距也比首次降息后要大得多。

Gluskin Sheff还把从1984年、1987年和1989年开始的降息周期纳入了分析。

该公司首席经济学家罗森堡称:

“第一次降息后要不惜一切代价抵制住出手的欲望。

因为股市真正脱颖而出,是在最后一次降息之后的一年里。

”

你可能还关注

▼

日本“偷师”特朗普,昔日自由贸易卫士政策突变

大家也在读

▼

解读美国反垄断战:三大阵营争什么?GAFA为何遭炮击?