发布业绩公告,前三季度实现收入

14.8

亿,同比减少

13.5%

;实现归母净利

0.5

亿元,同比减少

34.6%

。

Q3

单季度营收

7.3

亿元,同比增长

11.5%

;实现归母净 利

2.2

亿元,同比增长

1071.4%

。

三季度单季度扣非归母净利润亏损

3000

万元, 较二季度减亏

7900

万元。

预计全年实现净利润

0.3-0.45

亿元,同比扭亏为盈。

报告日期:2020年10月30日

·

Q4

公司扣非有望扭亏。

锂盐价格

在三季度触底环比开始改善,预计

Q4

价格 略高于

Q3

。

受疫情影响上半年销量不足,三季度订单环比大幅改善;且

5000

吨产能氢氧化锂开始批量化稳定供货,带来三季度业绩改善。

Q4

量价齐升(新 增

1

万吨电池级碳酸锂),且公司前期高价库存长期消耗后,低价库存补充, 公司原材料成本下降,预计四季度有望扭亏。

·

产能继续大幅扩张。

公司近期新增电池级碳酸锂

1

万吨产能,四季度会继续 投产

1

万吨电池级氢氧化锂产能,年底锂盐产能有望达到

4.3

万吨。

公司拟通 过全资子公司遂宁盛新锂业有限公司在射洪市投资建设年产

3

万吨氢氧化锂 项目,该项目总投资额为人民币

12

亿元,其中首期建设年产

2

万吨氢氧化锂 项目于年内开工建设(建设期约

1

年左右),首期建设投资额为人民币

8.5

亿元。

明年锂盐产能有望达到

6.3

万吨。

·

锂矿增储。

通过补充生产勘

探,有效扩大了矿区资源量规模,新增资源量矿 石量

203.9

万吨,含

Li2O

资源量

2.7

万吨。

公司锂资源储量达到

11

万吨。

·

三季度公司的重要变化:

电池级氢氧化锂稳定生产品质稳定,批量化供应LG 和宁德时代;新增 1 万吨电池级碳酸锂;发布股权激励方案等;新投产 150 吨金属锂产能,远期产能规划 1000 吨,布局固态锂电池(需要用金属锂)。

·

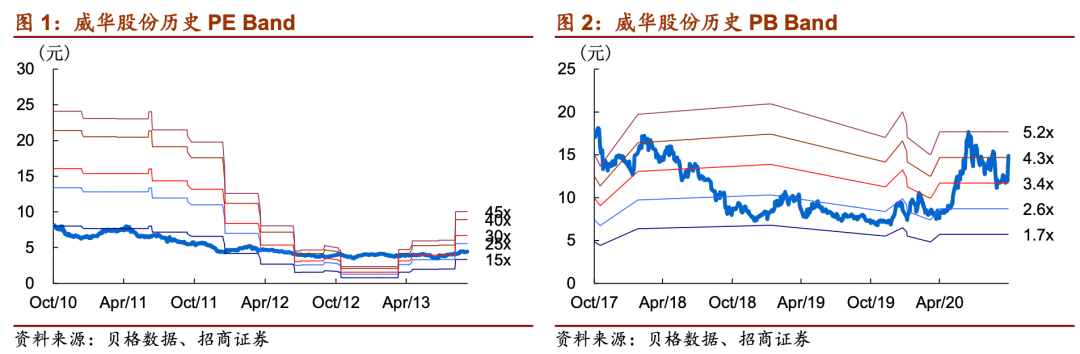

维持

“

强烈推荐

-

A”

投资评级。

锂盐价格触底回升,预计持续性较强。

公司启 动剥离锂之外的业务,聚焦锂业务。

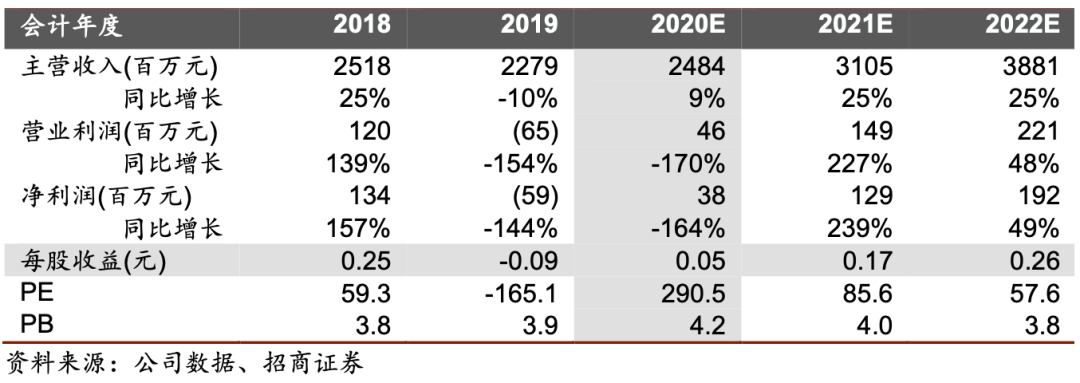

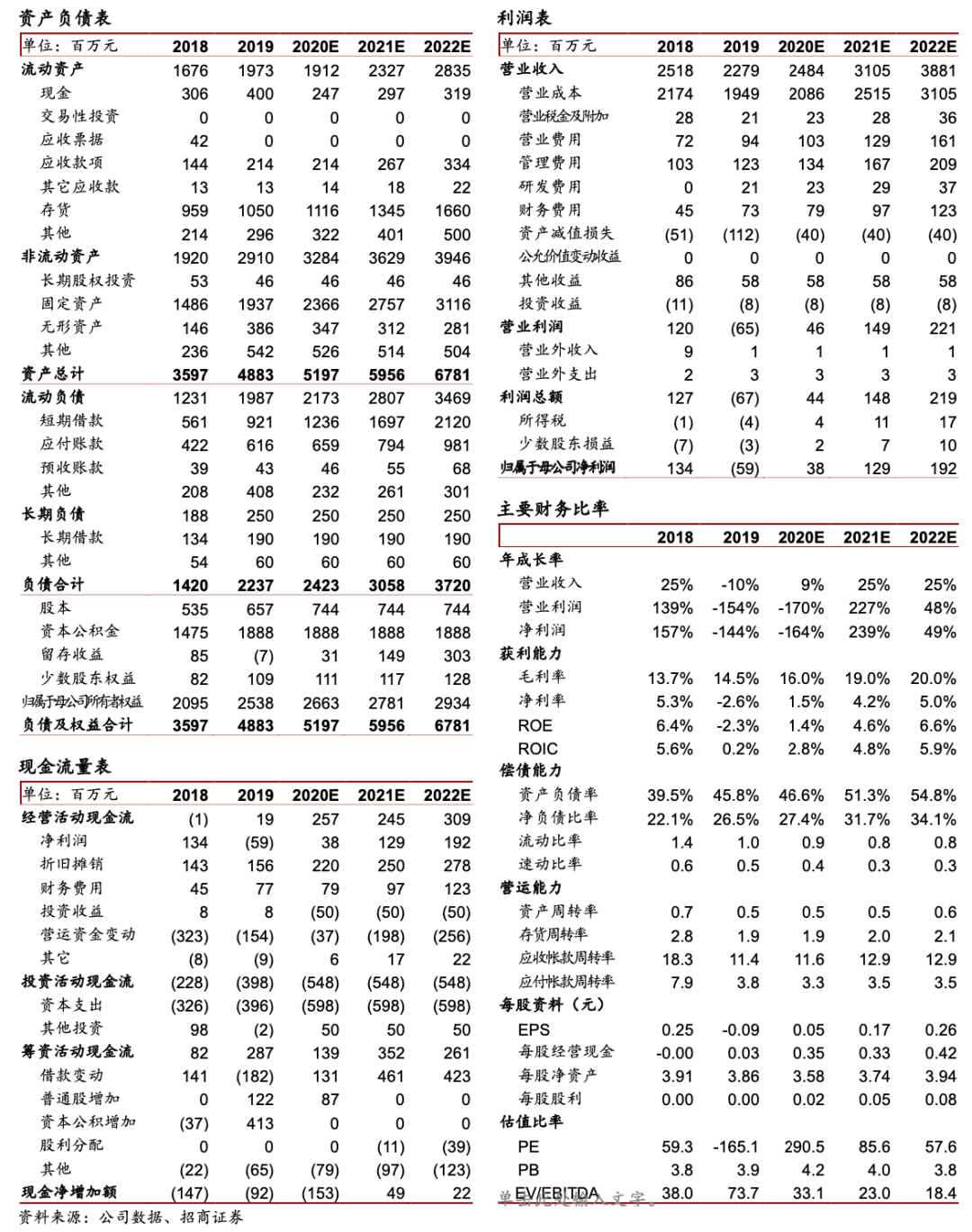

预计

2020-2022

年净利润

0.38

、

1.29

和

1.92

亿元,维持

“

强烈推荐

-

A”

投资评级。

·

风险提示:锂盐价格大幅下跌;公司产能扩张不及预期等。

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具

影响力分析等。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。