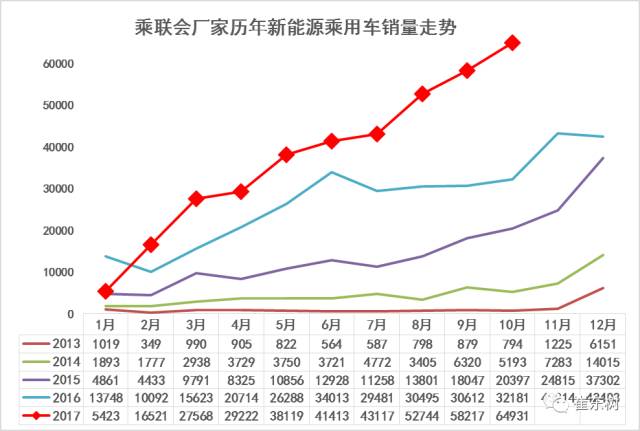

根据乘联会厂家数据,

17

年新能源乘用车销量实现

9

个月的月度连续环比增长,

10

月销量达到

6.5

万,环比

9

月增长

0.7

万台,同比增速

102%

。

在17年补贴政策重新规范调整和市场需求逐步回归正常情况下,各厂家努力实现新能源车的新品布局突破,新能源车产销逐步走强的特征。

在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势。

17

年新能源乘用车保持连续

7

个月的月度环比持续增长态势,

从1月的0.65万起步,2月环比增1.1万台、3月1.1万,4月0.2万、5月0.9万、6月0.3万、7月0.2万,8月0.9万,9月0.5万,10月0.7万最终增长到6.5万。

17

年乘用车形成持续拉升走势,首先得益于年初的北京等限购城市需求的快速启动,其次是新能源车补贴公告和购置税免税公告的按节点发布,同时也是越来越多的厂家把新能源车作为发展重点,不断推出新车型的推动效果。9月的环比8月增长放缓主要是北京的新能源牌照大部分购买,9月开始进入北京低增长期。9月底双积分政策的发布推动10月开始进入新能源高增长期。相信随着新能源车与传统车的双积分政策的出台,16-17年企业平均油耗负积分的抵偿政策等的发布,未来新能源市场是可期待的较快增长。

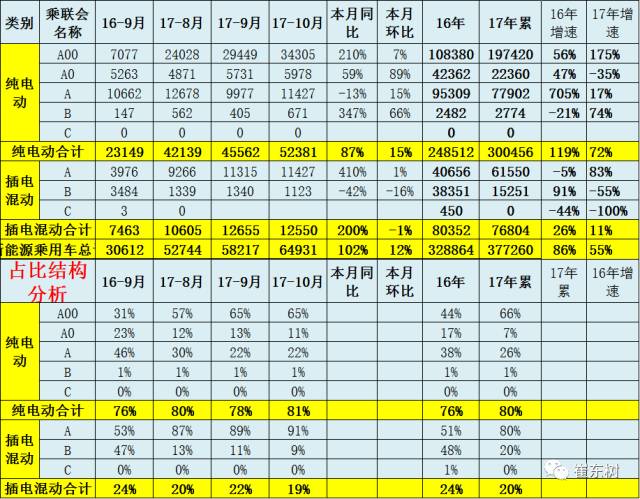

一、新能源乘用车销量暴增。

1.

10

月新能源车销量持续高增长

在15年新能源车高增长后,16年新能源乘用车市场呈现调整规范发展的特征。16年1-3月新能源车快速恢复性增长,3月冲刺到2.7万台水平。随后4月和6-7月、10月环比增长速度放缓,但5月和8月两次环比上月的增量都达到0.9万台,体现的增长的强劲动力。

17

年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、11月发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-10月的两轮较好增长。尤其是9月的双积分政策的发布进一步鼓舞了新能源乘用车的发展热情,形成9-10月的超强拉升局面。

2.

新能源车的纯电动占80%

10

月新能源乘用车呈现结构性走强特征。

17

年

10

月新能源乘用车车销量达到

6.5

万,总体同比增速

102%

。

10

月的纯电动轿车87%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,10月插电混动同比增速200%,较纯电动差距缩小。

3.

新能源车的级别趋于经济型化

10

月纯电动中的A00级电动车有3.43万台,同比增210%,占乘用车65%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的10月的A级电动车同比增-13%,环比9月增15%,体现北京市场需求的回落。

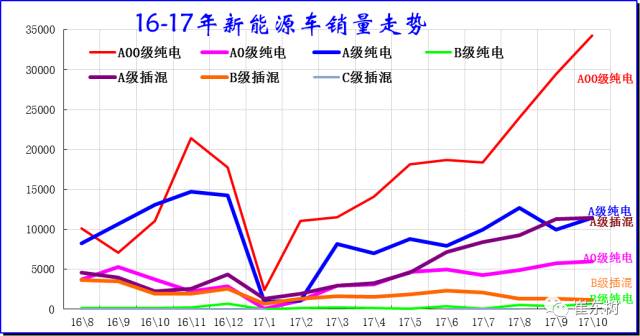

4.

新能源车细分市场变化

目前的纯电动

A00

级车成为车市的绝对主力车型,增长表现突出,而

16

年

A

级电动车表现也较强,虽然

17

年

9

月调整,但

10

月仍较快恢复。

3

月开始的

A

级电动车的限购城市表现较好,因此没有类似经济型电动车的政策影响波动的特征。但

4-6

月

A

级电动车没有持续走强

,7-10

月的宋

EV

、荣威

RX5

等带来一定增量。

A00

级的潜力是巨大的,

2

月就体现出较强增长潜力。

3

月的销售进一步增长,

4-5

月高增长,

6-7

月相对稳定,

8

月后快速大幅拉升,体现终端市场有效回升的特征。

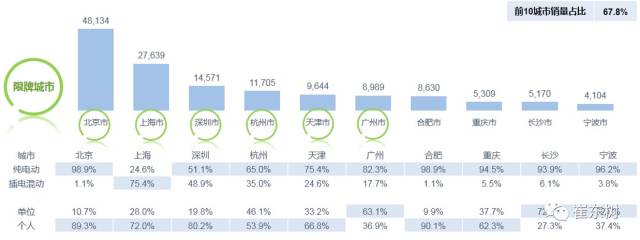

5.

新能源车交强险上牌数据

17

年的

1-2

月保监会交强险汽车销量数据体现上海暂时超过北京

,

但随着北京放牌,

3-5

月北京回归领军地位。

1-9

月北京的新能源车达到

4.8

万台,其中基本是纯电车型。

随着北京新能源销量逐步超越上海,由此也决定了全国新能源车市场的发展模式是纯电为主的特征,地方特色决定市场模式。广东的插混和纯电销量近似,这也是广汽和比亚迪的共同努力的效果。

10

月新能源车主力车型销量表现较强

1.

10

月新能源车主力厂家销量走势

新能源车市场的走势较强,近期的节能与新能源车发展技术线路图强化了混动的发展思路,提出混动的销量要超越传统新能源车,这也是值得关注的政策变化。16年的新能源车主要是民营企业的超强表现,众泰、吉利、比亚迪的表现超强。而北汽新能源和江淮的走势相对平稳。17年10月的新能源车厂家销量分化。吉利从本月开始拆分为吉利汽车、吉利康迪、吉利知豆三块进行分析统计,这样也是吉利的体系强大的体现。

17

年新能源销量是比亚迪绝对领先,但10月的北汽新能源超越比亚迪成为销量领军,而且单一车型也接近万台。上汽乘用车的环比表现突出,而长安汽车和五菱汽车的表现也很好,成为新能源的主力厂家。

2.

10

月新能源车主力车型销量增长较稳

16

年电动车销量较高的是帝豪电动、北汽E系电动、知豆D2、比亚迪e5、比亚迪秦EV、江淮IEV等。

17