一、业绩摘要:高于市场预期

按惯例,先来简单比较下小米Q2业绩与市场预期,然后再拆分各个业务具体看。

资料来源:小米Q2财报,华盛证券

资料来源:小米Q2财报,华盛证券

由于小米上市时间较短,2018Q2的市场预期不是很明朗 ,仅高盛一家给出了营收381亿元(YoY 41.6%),GAAP每股收益GAAP0.08。所以仅从营收上看,小米业绩

超出高盛预期 20.6 个点

,幅度较大。

2018全年的彭博一致预期是1734亿元,净利润(Non-GAAP)56亿元。2018H1营收796.48亿元,净利润(Non-GAAP)38.16亿元,分别对应完成46%、

68%

,从净利润(Non-GAAP)上看,全年业绩达到现有预期的可能大大增加。

资料来源:Bloomberg,华盛证券

资料来源:Bloomberg,华盛证券

二、智能手机业务:大陆售价有突破,但需要警惕竞争加剧

2018Q2

:

-

智能手机分部的收入约人民币305亿元,同比增长58.7%,环比增长13.93%

-

智能手机销量高达32.0百万部,同比增长43.9%

-

在中国大陆智能手机的平均售价于2018年第二季度同比增长超过25%;平均售价超过人民币2,000元的旗舰机小米8系列在推出首月的销量便突破110万部

第二季度

58.7%

的同比增速固然不错,但是结合过往收入增速(2016、2017、2018Q1智能手机分部营收增速分别为

-9.2%、65.2%、90.6%

)看的话,增速放缓还是比较明显(不过这个也是预期内的了)。

拆分量价来看——

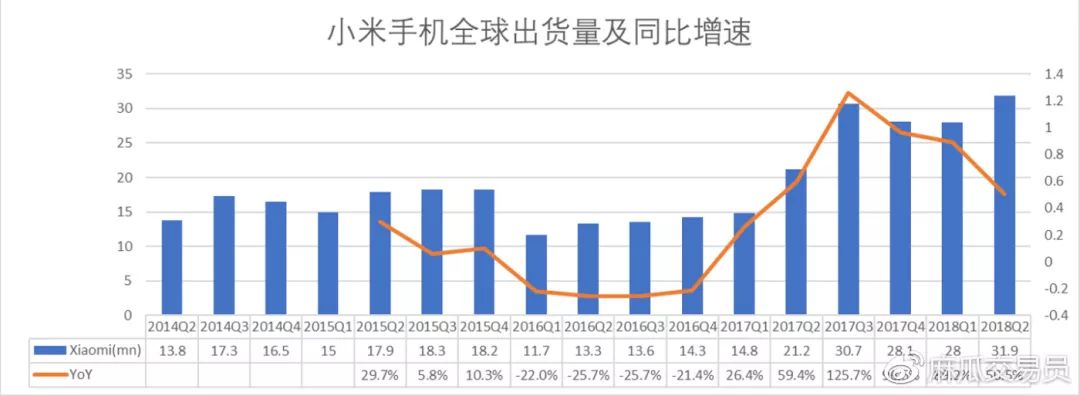

出货量方面

,数据比较透明,IDC每季都有出货统计。根据IDC,小米手机2018Q2出货量达到3190万部,破了2017Q3的出货记录,继续保持向上态势(背后的支撑是国际化、下沉三四线),但是同比增速已经

由最高125.7%下滑到目前的50.5%

,而由于去年Q3的高基数以及苹果新机等因素的影响,

可以预见的是,Q3手机销量增速不容乐观

。

资料来源:IDC,华盛证券

资料来源:IDC,华盛证券

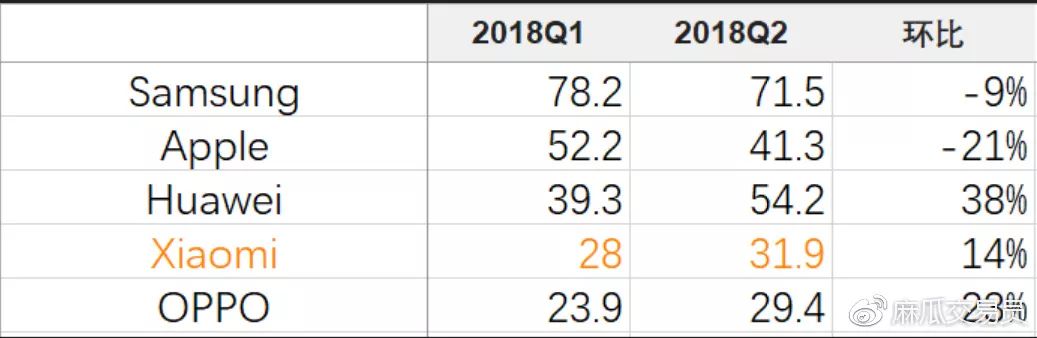

除了Q3高基数和苹果新机,还要重点关注小米友商的情况——华为、OPPO的Q2出货量环比增速均超越小米,其中

小米与华为的差距逐步拉大(11.3 m→22.3m),而OPPO与小米的差距在缩小(4.1 m→2.5 m)

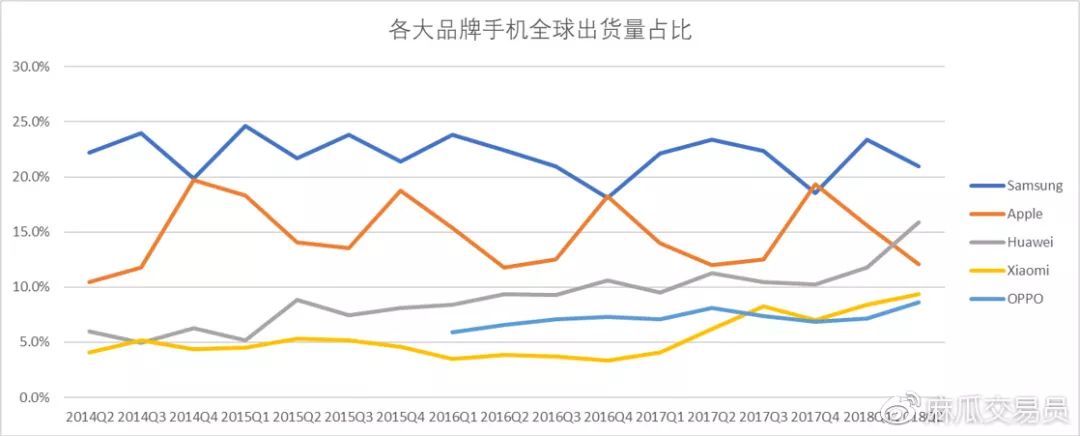

,背后原因值得思考。如果我们进一步去看各大品牌手机全球出货量占比的数据,就会发现华为、小米、OPPO三条向上的斜线里,目前

斜率最高的是华为

。

资料来源:IDC,华盛证券

资料来源:IDC,华盛证券

资料来源:IDC,华盛证券

资料来源:IDC,华盛证券

售价方面,

2018Q2小米智能手机平均售价为952.3元,同比10.2%。其中,大陆市场平均售价同比增长超过25%。

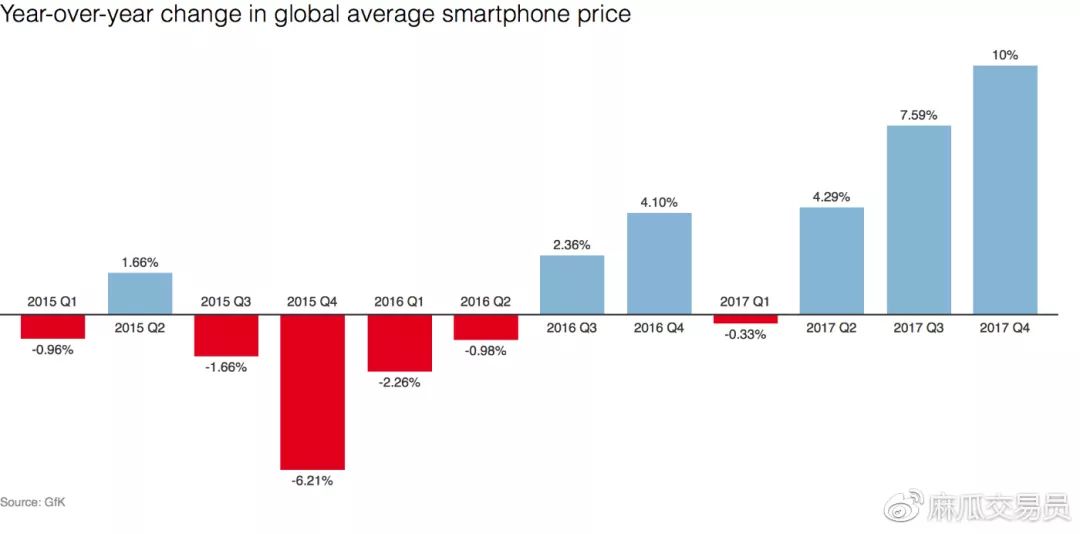

先来说说智能手机提价这件事:根据GfK数据,截至2017年底,目前全球智能手机平均价格已达到363美元(约合2338元人民币)。从2016年到2017年,智能手机的价格总体上涨了6%,而2017年又持续上涨了10%。

在销量增长停滞的情况下,除了抢占别人的份额,各大品牌的驱动力就都落在了提价上。

资料来源:GfK,华盛证券

资料来源:GfK,华盛证券

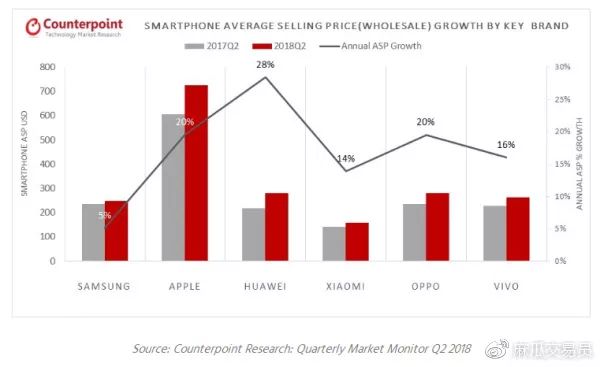

截至18Q2,苹果一枝独秀,平均售价打到了700美金以上,同比增长20%,而安卓阵营普遍则在300美金以下,平均提价幅度接近苹果。首先

乐观来讲,小米是安卓机中平均售价最低的,那么从空间上看小米有不错的提价潜力

。但是,两个点值得注意:

资料来源:Counterpoint Research,华盛证券

资料来源:Counterpoint Research,华盛证券

综上,小米手机业务的表现是OK的,上半年全球销量约6000万台(YoY 66.38%),预计大概率全年能看到12000万台(YoY 31.3%)。但关键在于友商的表现在超预期,雷军在上市前曾说过“未来10年,

世界上最大的手机公司极有可能是一家中国公司,不是华为,就是小米

。有极大的概率,就是小米。”而站在现在这个时点看,似乎华为更有机会。

三、IOT业务:智能电视带动IOT三位数增长,增速再加快

2018Q2

:

-

IoT与生活消费产品分部的收入于2018年第二季度同比增长

104.3%

至人民币104亿元

-

智能电视的全球销量于2018年Q2同比增长超过350%。2018年第二季度我们成为中国大陆第一电视品牌(18Q2进入印度市场并取得显著市场规模)

-

约115百万件连接的小米IoT设备(不包括智能手机及笔记本计算机),环比增长15%

-

近

1.7百万

名用户拥有五台以上小米IoT设备(不包括智能手机及笔记本计算机),环比增长19%

-

截至2018年7月,「小爱同学」月活跃用戶超过30百万人。小爱音箱发布一周年,总唤醒次数已超过20亿

整体来看,

单季104亿的营收规模,104.3%的同比增速着实让人眼前一亮。IOT业务16、17年增速分别为43%、89%,18Q1达到85%,

18Q2进一步确认加速

。现在我们越来越能够确信小米是一家互联网公司,因为它在做最“互联网”的事情——链接。纵观今日互联网公司第一梯队,每家都在某一种“链接”中有极高的地位:腾讯链接“人与人”,阿里巴巴链接“人&物”……而

在物&物(消费级)这个赛道,小米现在是领跑者

,这也是我们看好小米最根本的投资逻辑。

资料来源:麻瓜交易员

资料来源:麻瓜交易员

小米在IOT布局上所采用的模式——核心单品自研(智能电视、笔记本电脑、人工智能音箱、智能路由器)+其他大量产品体外孵化(小米手环、米家空气净化器、米家扫地机器人、米家智能摄像机等等)。从对业绩的拉动角度来说,先来重点还是看自研品种:智能电视、笔记本电脑、人工智能音箱、智能路由器。

四者之中,小米智能电视是IOT业务增长的核心推动力。

根据奥维云网,小米电视出货量快速提升,上半年出货3.5M,同比增长316.3%,印度出货超过0.4M,在互联网品牌中遥遥领先。而中国传统电视品牌创维、海尔、长虹、康佳上半年出货量分别为4.1M、2.9M、2.5M、2.4M,创维同比增长9.4%,海尔同比有小幅衰退,长虹同比增长2.5%,康佳同比增长1.7%。

资料来源:奥维云网,华盛证券

资料来源:奥维云网,华盛证券

按财报中的说法,小米已经成为了中国大陆第一电视品牌,是否准确暂且不论,不过这个增速确实有种所向披靡的感觉。即便是在电视这么一个成熟的市场,小米电视依然能杀出一条血路,这意味着

小米在手机上打磨出来的方法论不仅适用于较小的智能硬件,也适用于电视机这样的大家电

。所以我们有理由对小米在IOT领域的拓展能力保持信心。

不过,小米电视走到现在这个体量后,350%的增速必然不可持续,那么需要考虑的就是电视机增速下来后,哪个品类可以接力,笔记本电脑、人工智能音箱还是智能路由器?从单价上看,笔记本电脑相对接近电视,但是笔记本电脑的竞争格局、技术门槛、行业生命周期等方面都差强人意,小米进入的时间也晚,这方面想要很快看到成绩恐怕不那么容易。

资料来源:TrendForce,华盛证券

资料来源:TrendForce,华盛证券

那么把目光放到体外孵化的生态链品类上,近来这段时间最值得关注的是7月正式发布的米家互联网空调(长虹代工、生态链企业智米负责研发和整机采购,品牌是米家的,市场则由小米公司亲自负责)。

空调作为白电中客单价最高的的品类,如果小米能有好的表现,那么IOT业务(的营收)又可以看高一线

。但是,要知道这是小米第三次进军空调,前两次的失败也说明了白电不是块好啃的骨头。

原因何在?不妨参考小米现有品类中做的比较好的——空气净化器、智能手环冲到了行业第一,且销售规模比较大,扫地机器人和净水器也冲击到了行业前三。总结一下的话会发现,这些品类所处市场的特点在于

集中度低、定价差异大、渠道费用占比高

。而白电所处的市场特征为:

行业集中度高,龙头规模优势太明显;供应链相对复杂,核心零部件产能被控制;对售后服务及线下渠道要求也更高;还有各种专利壁垒

。以上种种原因导致米家互联网空调没能成为价格屠夫(2199元基本与二线品牌同类产品同价)。

资料来源:京东商城,华盛证券

资料来源:京东商城,华盛证券

但是,再深入一层,我们看到空调是个年营收规模达到

3500亿~4000亿

之间的巨大市场,所以小米哪怕只拿到1~2%的市场都有35~80亿(VS 2017小米IOT230亿营收),可以带来足够的增量。按2017年1.4亿台的空调销量计算,1~2%就是140~280万台。而根据财报披露,

目前近170万名用户拥有五台以上小米IoT设备,我们可以将其定义为核心米粉

。这些核心米粉极有可能为这些白电新品买单,再加上被性价比吸引来的普通米粉(按MIUI月活用户计则为2亿),所以我们认为初期1~2%的占有率大概率能实现。

四、互联网业务:尚未反映P2P暴雷门影响,内容端增长乏力

2018Q2

:

-

互联网服务分部收入于2018年第二季度同比增长63.6%至人民币40亿元

-

广告收入同比增长69.6%至人民币25亿元。同时,互联网增值服务的收入同比增长54.1%至人民币15亿元

-

MIUI每月活跃用户由2017年6月的146.0百万人增长41.7%至2018年6月的206.9百万人

-

本季度的每名用户平均收入同比增长15.4%至人民币19.1元