5

月底,在神不知鬼不觉的情况下,人民币汇率迎来了一波升值趋势。5月份最后一周,人民币汇率一度突破6.8大关,创下年内新高。一时间,国内舆论沸腾了。“打爆空头”、“做空人民币的哭瞎了”、“空头输的只剩裤衩”等言论比比皆是。

然而,只看表面的确是这样,但这次人民币升值潮背后还隐藏着另一些不为人知的秘密。这波人民币大涨其实并非是市场定价机制所起的作用,而是完全由人为操控的结果。

人民币大涨的背后

5

月24日,穆迪下调中国评级后引发国内高度关注。我国舆论阵营除了第一时间组织力量安抚市场稳定信心外,央行为了应对可能到来的新一波人民币空头力量而做了提前准备。5月26日,据彭博报道,央行通知中间价报价银行修改人民币对美元中间价的形成机制公式,在原有机制基础上,新增“逆周期调节因子”部分。报价行将于近期开始使用新的公式进行每日中间价报价。修改后,人民币中间价的公式为:中间价=收盘汇率+一篮子货币汇率变化+

逆周期调节因子

对于这个“逆周期调节因子”,官方解释为,“逆周期调节因子”是为了降低前一日收盘价汇率与“顺周期”因素影响。截至目前,没有任何相关部门给出“逆周期调节因子”的具体量化指标或参考因素。

众所周知,长期以来,我国人民币在岸汇率是根据中间价及当天波动上限所决定的。即

人民币当天在岸汇率=中间价±2%

根据上述公式可知,当天央行公布的中间价对于人民币当天汇率变动而言起到了定基作用。2%的上下浮动极限是央行制定的规则(以前是1%)。这也意味着控制了中间价就能控制当天人民币汇率的大致水平。(由于当天人民币汇率上下波动极限是2%,只要控制中间价开盘报价水平就等于控制了当天人民币汇率的大致水平)

根据中国外汇交易中心的答记者问,“逆周期调节因子将根据宏观基本面的变化而进行动态调整。”可宏观基本面是一个非常模糊、笼统的概念,且我国宏观基本面完全由官方决定。换而言之,“逆周期调节因子”怎么定完全由央行说了算。收盘价汇率与一篮子货币兑则是由市场定价而定,是央行无法控制的。引入“逆周期调节因子”后,央行就能直接干预汇率。

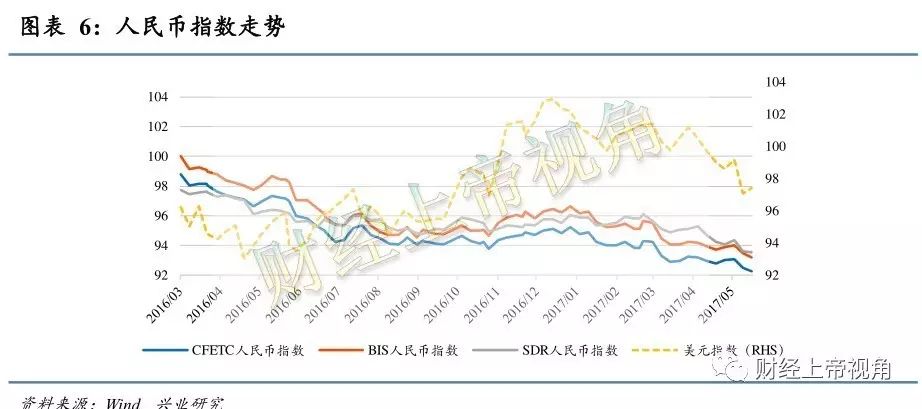

自引入一篮子货币兑影响中间价的形成后,人民币非但没有走强,反而走弱。当初引入一篮子货币兑就是希望利用一篮子货币兑的影响力削弱美元的强势。可不曾想到,事与愿违。一篮子货币兑非但没有对人民币起到支撑作用,反而形成了打压。今年以来,人民币相对于一篮子货币兑的汇率已经贬值了2.7%。此外,无论是SDR还是BIS的人民币汇率都出现了弱化现象。

所以,为了托底人民币,同时又不用耗费外汇储备,引入新的价格影响因素是最佳选择。而且,吸取一篮子货币兑的前车之鉴,新的价格影响因素如果也是由市场定价决定的话,也有可能导致人民币汇率再次失控,最好的办法就是引入一个能够自由操控的影响因素。

如果仅仅是如此的话,受影响的只有在岸市场。而这次,央行连离岸市场也没忘记。这次调控可谓是两岸同步操作,共同作用。

从数据中可以看出,这次两岸人民币同步升值也应征了这一点。如果仅看表象,的确会引发误解,认为这是正常市场变化。但正如在岸市场汇率已经被证明是人为操纵所致的那样,离岸市场也被一只无形之手影响。

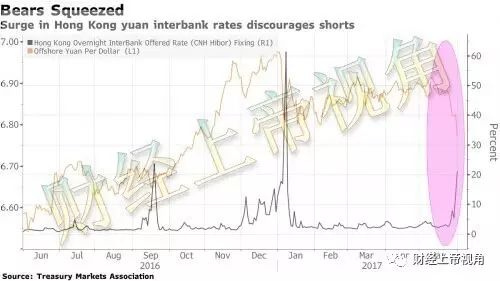

今年1月份,我国央行曾通过制定一些中介收缩流动性干预隔夜拆解利率从而提高做空人民币成本。1月份离岸人民币险些突破7,当时的情况可谓非常危险,央行采取紧急措施促使隔夜拆解利率一度飙涨到60%以上,这是前所未有的水平。这次故技重施,离岸市场隔夜拆解利率上冲至20%上方。相比1月份那次,这次调控显然是为了配合在岸市场的同步调控措施。

不过,想必央行自己也没料到这次调控的效果居然这么有效。相比1月份那次,这次的调控力度并不算大,却已经达到了超出1月份调控的效果。

原因很简单,中国国内包括政府部门、学界、媒体界都高估了穆迪那份报告的影响力。

穆迪是全球三大评级机构之一,拥有全球范围的公信力没错。但世界上也同样没有哪家专业金融机构会根据一家评级机构的报告而抛弃自己长期以来研究得出的结论。跟着权威、“专家”走的那是散户,不是专业投资者。

退一步看,穆迪那份报告对于中国的负面评价并不大。穆迪虽然下调了评级,但对于中国的评级依旧维持在积极水平,反倒是国内自己人一朝被蛇咬三年怕井绳,恐惧的膨胀影响了理性判断。离岸市场的调控不是长期手段,这次突袭的确导致一批投机空头止损。但同样,现今的人民币汇率价格也给坚定看空人民币汇率的投资者提供了建仓机会。

以前几次人民币保卫战中,央行都付出了大量外汇储备代价,而且还仅仅只是稳住了局势。而这次几乎没有牺牲什么外汇储备就“打爆空头”。之前花了九牛二虎之力才勉强稳住局势,这次这么容易就夺回了阵地,难道没人思考过为什么吗?

笔者提供一条思路线索。所谓的人民币贬值是相对于美元。导致人民币贬值的直接因素要么来自国内,要么来自美国。如今,国内形势较为稳定,美元现在已经走弱是不争的事实。FBI重启通俄门调查引发了特朗普被弹劾危机。一旦特朗普遭遇弹劾,对于美元多头而言将是灭顶之灾,这个风险事件的短期影响力远超美联储加息和收表。在该风险事件平息之前,专业资本是不可能重仓美元多头的。因此,美元走强在短期内也是极小概率事件。既然美元都无法走强,人民币又何来进一步贬值的威胁呢?相比特朗普事件的影响力,穆迪的报告影响力完全可以忽略不计,所以,市场上并没有出现穆迪发布报告后人民币空头力量重新聚集的迹象。也就是说,这次国内渲染的人民币空头忧虑完全是没有看清国际局势的杞人忧天。打牌不要只盯着自己的牌,说不定对手的牌比你更烂。

央行舞剑意在宽松

当然,这次央行调控名义上是为了预防人民币空头,可实际上还隐藏着一个被人忽视的原因。

时至今日,有多少人还记得年初曾反复提及的“中性、稳健的货币政策”?至于如何理解中性、稳健的货币政策,可以参考笔者1月25日的“稳健的货币政策到底长什么样?”一文。

从去年开始,

央行一直在施行中性货币政策没错,但绝对称不上稳健货币政策,因为央行要稳住的是大环境而非货币政策。货币政策对于央行而言仅仅是一项调控工具,并非调控目的。

2016

年全年,央行在公开市场上操作可谓大起大落,相比2015年简直天壤之别。也就是2016年的大起大落才撑住了6.7%的GDP增长。反观今年,央行非但变“低调”了,而且,今年上半年整体公开市场流动性调控显示出紧缩倾向。

另一方面,限制房地产行业源自金融体系的融资渠道(银行、基金、信托)以及控制发债数量共同配合挤压资产泡沫。

显然,央行已经意识到过去宽松政策时期投放的市场流动性不仅没有对经济起到实质性帮助作用,反而助长了资产泡沫。原本希望超发的货币流向实体经济,而结果是基本上都变成炒房、炒债、炒股的资金。所以,这次央妈也闹情绪了。从今年的楼市、债市和股市反映看,都出现了不同程度的失血现象。楼市二手房市场已经出现了下跌迹象;股市的惨状应该不用多提(某主席的监管调控也负有部分责任);受伤最严重的应该是债市。

今年1月份,债市曾出现过崩盘危机,当时,为了稳住局势,央行又突然放水保证不发生债市危机。

今年,银行发行的企业债利率明显触底反弹。债市利率走高意味着市场不景气,发债主体为了吸引融资不得不提高利率。随着央行上半年偏紧的宏观调控,债市在年内已经多次亮起了红色警报。

因此,根据“中性、稳健货币政策”指导思想,下半年为了不发生系统性风险,央行调控政策可能被迫再次回归宽松。在宽松货币政策环境下,人民币贬值压力再现是必然的,央行提前布局便于日后控制人民币汇率才是“逆周期调控因子”真正的价值所在。

不得不说,今年调控方法相比往年进步不少。以前只知道印钱,而今年许多调控措施已经有了预防问题的意图。比如,控制股市场外配资及券商两融业务、封堵流向房地产市场的资金渠道、阻断债市中举新还旧的庞氏模式。为了避免释放的流动性再次被虚拟经济吸食,这次调控提前做好了一些准备。

不过,这样做就能确保投放的流动性流入实体经济吗?眼下摆在决策层面前最严峻的一个问题就是实体经济虚拟化。随着“共享经济”、“大数据”、“互联网+”等概念不断涌出,实体经济与虚拟经济的边界越来越模糊。

随便几张厕纸就有环保概念、厕纸加工生产又有新材料概念、在全国超市、公测出售就能扯上大数据、生产基地安排在江浙及相关内陆地区就蹭上了“一带一路”的快车、工厂加个光伏就成了新能源、把总部设在雄县、安新或容城能和雄安概念衔接、弄个网站开个APP变成了“互联网+”、搞个线上付费与大金融挂钩、发一些广告绑定新媒体、对军人免费叠加军工概念。这么多概念集一身的企业,只要稍加一份精美包装后的PPT就能去寻找创投了。

上述这个段子看似有些夸张,但在现实中,真有一些企业就是这么干的。原本风马牛不相及的行业都能通过一个小动作就冠以各种概念。在IPO扩容以及新三板肆无忌惮的接纳垃圾企业的背景下,不少企业的融资难度的确下降了。

虚拟经济的魅影已经贯穿整个实体经济。在这种情况下,单纯的封堵某些领域现金流通道就能防止资金脱实向虚吗?

央行注意到了宽松政策本身实施过程中自带的负面效果和政策落实效率。但是,央行及最高层并没有意识到实体经济正在被侵蚀,更不用谈真正理解事态的严重性。企业家事业心被浮躁吞噬,饮鸩止渴追求利润目标使得企业越陷越深。

企业家不再以事业为目标才是最可怕的。

央行只要回到宽松政策路径,届时的景象恐怕是披着实体经济的外衣吸纳投放市场的流动性。单纯依靠融资维持,没有完善商业模式的乌托邦企业将会越来越多。

经济要发展必须依靠实业,虚拟经济的强盛只会营造泡沫。实体经济与虚拟经济的黄金比例应该是光与影的关系。实体为光,虚拟为影。实体普照全国,虚拟辅助衬托。虚强实弱虽然能编织皇帝的新衣,但始终不是长久之计,泡沫破灭后一切都将回归本源,最终除了谎言外什么都没有。