4月16日(周五

)上午10点,国家统计局公布了我国一季度GDP以及三月生产、消费、投资数据,整体来看,最新的经济数据是小幅低于预期的。

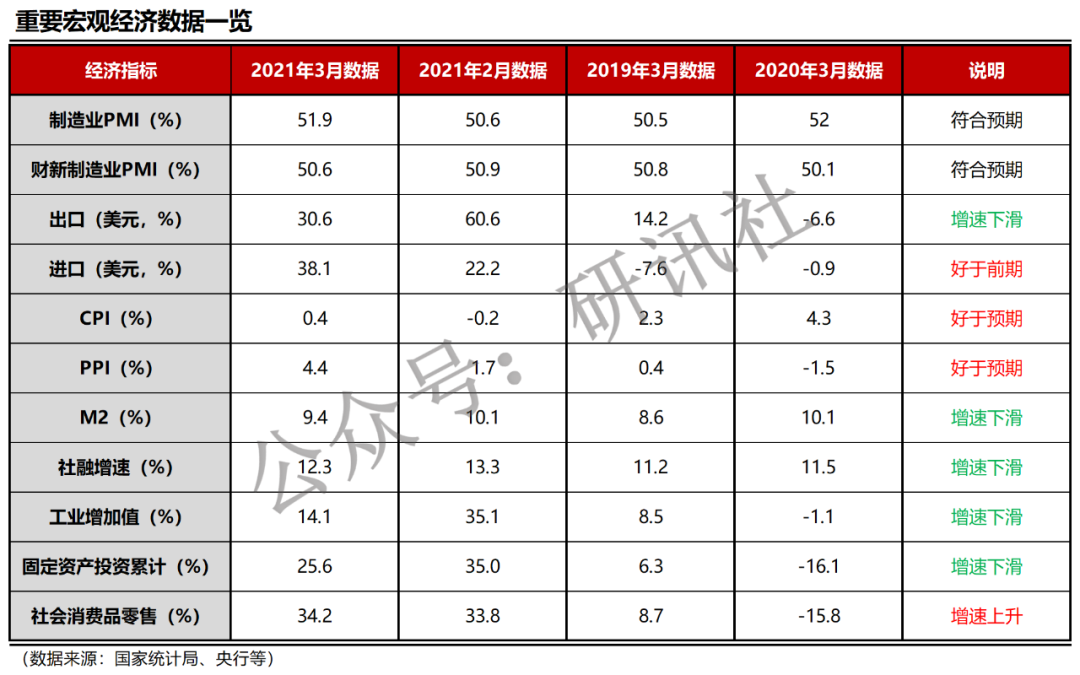

要点一:一季度GDP同比增长18.3%,虽然增速创2000年以来新高,但是仍然小幅不及预期,换算成近两年平均增速,其实和疫情之前的水平仍有差距。

2021年一季度GDP同比增长18.3%,表面上看,一季度GDP增速创下了2000年以来的单季新高,但核心原因是去年同期基数太低,实际上这一增速并不及市场预期的18.5%,两年平均增速仅为5%,与疫情前的6%左右仍有一定的差距。

两年平均增速是指2020年与2021年的复合增长率,比如2020年一季度GDP增速是-6.5%,2021年一季度的GDP增速是18.3%,则复合增长率为5%。算法为(1-6.5%)*(1+18.3%)=(1+5%)^2。

要点二:环保限产、芯片短缺、原材料价格上涨等供给端因素导致3月生产数据低于预期,生产数据可能阶段性见顶回落。

从单月来看,3月工业增加值同比增长14.1%,不及市场预期的18%,前值(1-2月)增长35.1%,两年平均增长回落至6.2%,与上月8.1%相比出现明显下滑,可能意味着工业生产活动阶段性见顶。

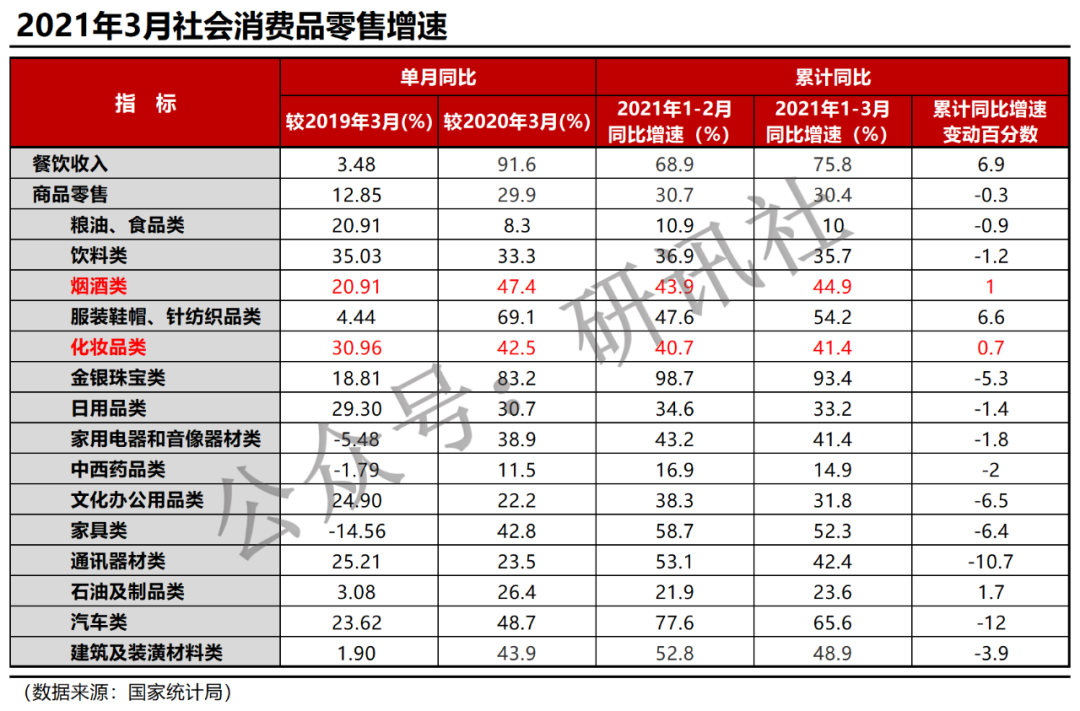

要点三:3月社零增速好于预期,消费端呈现加速复苏态势,后续仍有望继续恢复。消费端将成为后续经济增长的主要驱动力。

3月社零同比增长34.2%,好于预期的31.7%,前值(1-2月)增长33.8%。与2019年同期相比增长12.9%, 两年平均增速为6.3%。其中烟酒、化妆品、金银珠宝、汽车、饮料、日用品、通讯器材等商品增速较高。

社零回暖表明前期疫情对消费端的压制正逐步减弱,但社零整体水平与疫情前仍有一定的空间,后续随着疫苗普及,消费端恢复动能仍足,有望成为后续经济增长的主要动力。

要点四:地产维持韧性,基建增速回暖,但制造业出现下滑导致一季度固定资产投资不及预期。后续地产可能逐步走弱,而基建、制造业投资可能有所回暖。

1-3月份,固定资产投资同比增长25.6%,预期增长26%,前值增长35%,比2019年1-3月份增长6.0%,两年平均增长2.9%。

从边际变化来看,基建投资较前值回落12.7个百分点至25.6%,地产投资较前值回落6.9个百分点至29.7%,制造业投资较前值回落7.5个百分点至29.8%。

从两年平均增速来看,基建投资两年平均增速2.3%,地产两年平均增速7.6%,制造业投资两年平均增速-2%。

整体来看,地产投资延续韧性,基建投资出现回暖,一季度固定资产投资不及预期主要是制造业投资偏弱所致。后续在严控地产融资的背景下,地产投资增速可能逐步走弱,而专项债加速发行有望对基建投资形成支撑;海外疫情解除后也可能会对制造业投资产生拉动。

目前国内经济正面临一个矛盾点:一方面是整体生产投资等数据的低于预期,另一方面是快速上行的通胀,这导致当前的货币政策预期进入混沌期。

此前,4月9日公布的PPI数据超预期上行,且多个重要会议均提及要关注输入性通胀,引发市场对央行后续将收紧流动性、抑制输入性通胀的担忧;而4月12日公布的社融增速回落幅度也超出预期,体现了监管部门主动控制信贷规模与表外融资规模,控制宏观杠杆率。这两件事情都强化了货币政策持续收紧的预期。

但是最新公布的3月以及一季度经济数据整体低于预期,尤其是生产、投资、出口均出现放缓,这可能意味着后续国内经济复苏将出现放缓,经济数据短期见顶(周五上午在经济数据公布后,十年国债期货快速拉升,表明债券市场也认为经济数据低于预期)。在经济数据低于预期的背景下,市场有最新声音认为这将制约货币政策的收紧。

因此综合来看,市场对后续货币政策的预期正处在一个较为纠结的状态:经济数据低于预期会制约货币政策收紧,通胀上行与稳杠杆又会要求央行收紧流动性。并且央行已经连续近一个月逆回购零投放,4月15日央行对MLF进行等额续作,都没有明确的货币政策信号,难以通过央行的操作来了解当前的政策取向。

在这种情况下,市场对于货币政策预期已经进入混沌期,只能静待本月下旬即将召开的zzj会议观察最新的货币政策基调。

4月下旬将召开zzj会议,会议内容在于分析当前经济形势,部署下一阶段经济工作以及对货币、财政政策做出相应表述。

本次zzj会议的重要性仅次于12月份的中央经济工作会议,是国内未来一阶段宏观政策的最新观察窗口,对市场也会产生较大影响。

例如2019年4月19日zzj会议收紧货币政策,使得市场随后出现大幅调整;2020年4月15日zzj会议罕见地提出了降准、降息的措施,有效提振市场,所以随后市场继续上行。

更关键的是,

当前正处于国内货币政策如何“转弯”的观察窗口期,下一阶段货币政策如何表述将对市场产生较为重大的影响

。