黑色产业链研究团队

裴红彬 团队负责人 F0286311 Z0010786

联系电话:0531-81678995 81678678

联系人:董雪珊

期货从业资格:F3075616

联系电话:0531-81678995

正文

2021年行情可以用跌宕起伏来形容,同2020年需求端主导的行情对比,2021年使双硅走出历史性趋势的主要驱动则在供应端。首先是以内蒙古、宁夏、广西、陕西等地为中心,能耗“双控”政策分区域、分时段集中落地;其次是自6月份起,各地开始频繁限电。

供应端先有能耗“双控”加码和限电二者共同作用,后有控耗政策趋缓和电力短缺得到缓解,需求端受到今年粗钢压减政策软着陆,导致双硅出现阶段性供需错配,走出急涨急跌的历史行情。

(一)2021

年10月中旬之前:能耗“双控”与限电齐头并进,双硅出现历史性上涨行情

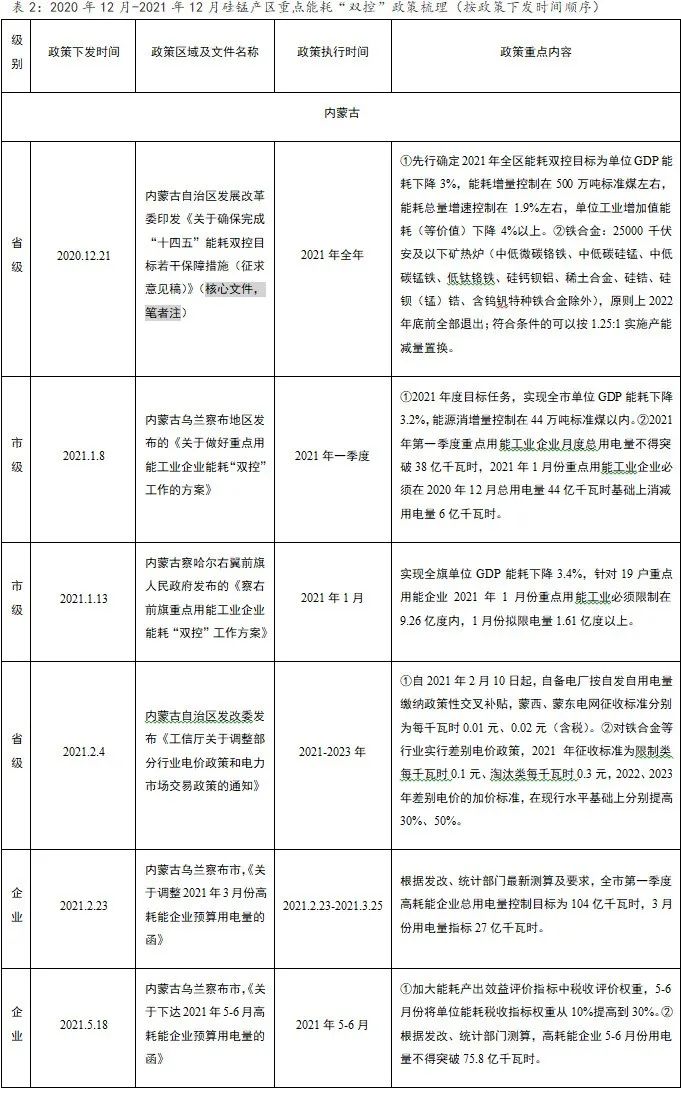

能耗“双控”政策出台的背景:内蒙古和宁夏两大铁合金核心产区未能完成“十三五”期间国家制定的节能减排总能目标,陕西、青海、广西等其余铁合金主产区的节能减排目标完成同样不够理想,从2020年12月份开始,国家发展改革委先后三次发布各地区能耗“双控”目标完成情况晴雨表。在国家多方面监管下,铁合金冶炼产业作为高耗能产业,各主产区开始密集出台能耗“双控”政策。

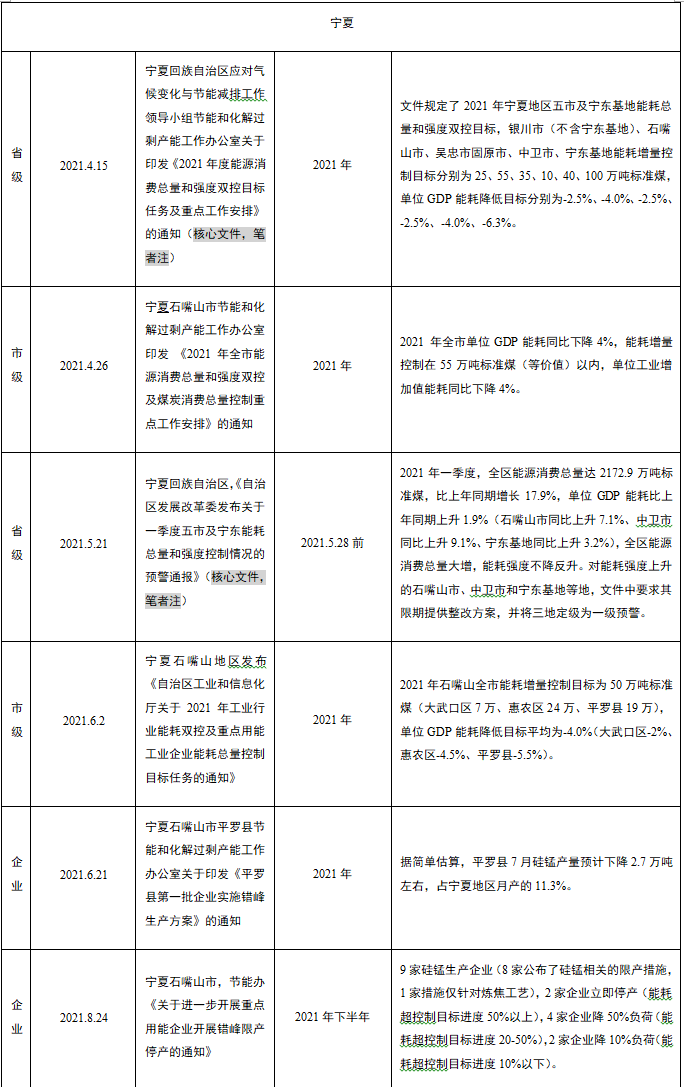

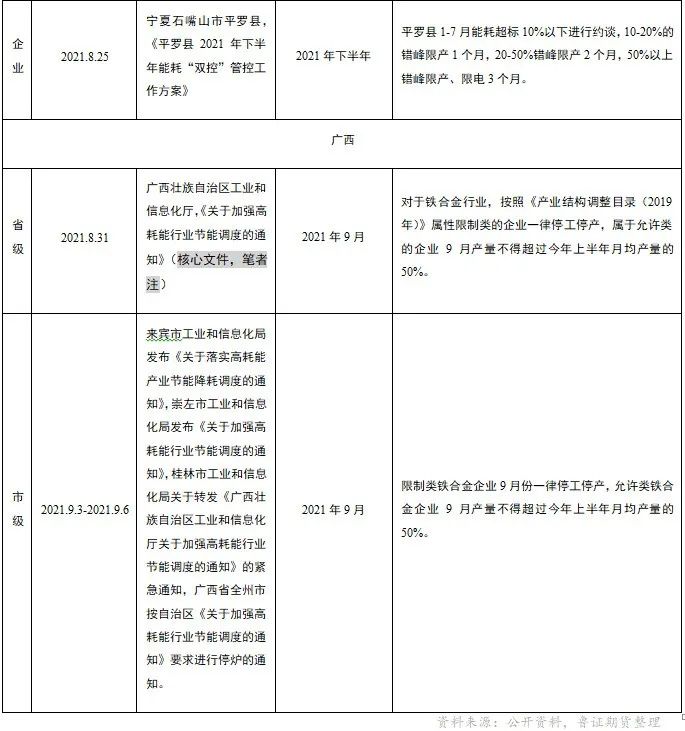

内蒙古和宁夏主要能耗“双控”政策概述:硅铁和硅锰两个品种的主产区重合于内蒙古和宁夏,二者合计双硅产能约占全国双硅产能的48%-56%之间,这使得两地成为当之无愧的双硅核心产区,对双硅盘面影响较大的政策基本落地于这两个省份。根据国家发改委先后发布的三次能耗“双控”目标完成情况晴雨表,各主产区能耗“双控”目标完成情况不一,出台能耗双控政策的时间也不一。内蒙古地区在2021年一季度集中出台了5项能耗双控政策,自此预警等级由红转绿;宁夏地区由于最初未重视降耗问题,连续三次被标为双红色预警,该地区能耗“双控”政策及相应措施在5-9月份集中出台。广西和陕西的能耗“双控”政策则集中在9月份出台。政策集中落地,部分地区甚至一刀切,对主产区双硅供应端产生极强的压制。

6月起主产区频繁限电:从电力供应上来看,受原煤产量受限,导致今年电力供应短缺;从电力消耗上来看,今年全社会用电量同比往年有较明显增长。供需偏紧的格局造成了国内各地区均出现了不同程度的电力短缺现象。10月之前,内蒙古、宁夏、广西、贵州、青海等地均出现不同程度的错避峰生产,10月开始,铁合金主产区纷纷上调电价,直接抬高双硅的生产成本。在本就由错避峰生产而导致的双硅供需错配的基础上,成本推升更加速了双硅盘面的上行趋势,10月11日,锰硅和硅铁双双创出了历史高点,锰硅主力收盘于12890元/吨,硅铁主力收盘于17780元/吨。

(二)2021

年10月中旬之后:控耗趋缓叠加国家严控煤炭价格,双硅高位急速下跌

国家通过价格法进行宏观调控下,煤炭价格大幅下跌,电力成本迅速缓解,叠加

10月份后各地能耗问题已得到缓解,降耗减产和错避峰生产等供应端控制措施得到迅速解决,各地陆续复产,前期盘面存在的上行驱动瞬间被逆转,双硅盘面在10月中

旬冲顶后极速走跌。截至12月末,三个月的时间已完全回吐2021年前三个季度的涨幅。

(三)双硅趋势相似,但硅铁波动明显大于硅锰

锰硅和硅铁行情趋势相似:第一,硅铁和硅锰的产区重合于内蒙古和宁夏二省;第二,生产硅铁和硅锰所用的矿热炉相同,必要时两种产品的生产可在较短时间内在同一矿热炉中相互转换;第四,硅铁和硅锰成本端均包括电力成本,且电力成本均占比较大。第三,硅铁和硅锰的主要下游均为钢厂端。这四点决定了双硅在供应端和需求端均存在相似之处,而今年双硅走势的主要驱动集中在产地政策,政策又集中在内蒙古和宁夏两地,需求端也均受钢厂压减粗钢产能影响,因此二者走势相似。

相比锰硅走势,硅铁波动更大:第一,生产硅铁的限制类矿热炉(小于25500KVA)占比较多,今年出台的能耗“双控”政策大多围绕限制类矿热炉展开限产和电价上涨等措施,因此同样的政策下,硅铁受到的影响会显著大于硅锰;第二,硅铁成本端电力占比约60%,硅锰成本端电力占比约35%,因此在同样的电价调控下,对硅铁成本端的影响也显著大于硅锰;第三,双硅在炼钢过程中用量不一致,据了解,冶炼一吨钢材约耗费28公斤硅锰,4公斤硅铁,因此当粗钢压减政策逐步落实,双硅受到的影响存在差异。综合来看,针对2021年的行情驱动来看,供应端硅铁受到影响更大,需求端硅铁受到的影响更小,二者相互作用,导致硅铁波动要远远大于硅锰。

锰硅:能耗“双控”与粗钢压减落地不同步,供需错配贯穿全年

(一)硅锰主产区政策梳理

2021年度硅锰主产区政策主要分为能耗“双控”政策和电力政策两大板块。2021年2月-5月期间内蒙古发布的电价调整政策,主要目的是通过增加高耗能炉型用电而变相降低铁合金行业整体单位能耗,故将其也放在能耗“双控”政策表格中。

硅锰主产区能耗“双控”政策部分:

从政策级别上看

,2021年能耗“双控”政策主要分为四个级别,首先是国家级别发布一定区间的能耗“双控”目标完成情况晴雨表,其次是省级单位根据国家政策导向发布一定时间范围内的能耗“双控”工作总体安排,再次是市级单位根据省级政策导向制定本市降耗目标,最后是企业根据市级政策目标及具体安排执行政策。

从政策覆盖区域上看

,主要覆盖内蒙古、宁夏和广西三个产地,其中内蒙古和宁夏出台政策较为集中。内蒙古地区政策主要集中在乌兰察布地区(该地区硅锰产能占内蒙古地区的85%左右),宁夏地区政策主要集中在石嘴山地区(基本集中了宁夏地区全部的硅锰产能)。

从政策发布日期上看

,结合国家先后三次发布的能耗“双控”目标完成情况晴雨表,内蒙古地区政策主要集中在2021年第一季度发布,宁夏地区政策主要集中在二、三季度发布,广西地区政策主要集中在9月份发布。

从政策强度及完成情况上看

,一季度内蒙古基本达到控耗目标,故在剩余三季度中,该地区很少再出台能耗“双控”政策;宁夏地区被国家三次点名预警,政策拖延到二季度开始发力,三季度加码落地,10月份之后控耗任务完成良好,产区有明显复产;广西地区则将政策拖延至9月份才集中落地,并且执行力度极大。

硅锰主产区电力政策部分

:8月下旬起,动力煤价格急速上涨,电力公司亏损逐渐扩大,叠加能耗“双控”政策下国家对高耗能行业用电的限制力度加强,10月12日,国家发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,通知中提到,要有序放开全部燃煤发电电量上网电价,燃煤发电电量原则上全部进入电力市场,通过市场交易在“基准价+上下浮动”范围内形成上网电价,且高耗能企业市场交易电价不受上浮20%限制。宁夏、广西、贵州等地纷纷发布相关地区性文件,且宁夏、广西两地还将具体的用电负荷分配至当地铁合金企业。政策出台后,各地相继上调电价。

文件发布后,截至11月末,内蒙古地区电价0.68元/度,上涨54.54%;宁夏地区电价0.55元/度,上涨22.22%;广西地区0.78元/度,上涨21.87%;贵州地区电价0.63元/吨,上涨36.96%;云南地区0.56元/度,上涨7.69%。截至12月末,除宁夏、广西、云南三地电价持平外,内蒙古和贵州小幅下调。

(二)成本端:下半年硅锰成

本支撑慢涨急跌,整体看缓慢抬升

2021

年上半年硅锰成本端支

撑震荡运行,从9月份开始,随着煤炭价格高启,电价上涨,硅锰成本端支撑迅速加强,于10月中旬达到峰值,随后国家对煤炭进行宏观调控,焦炭价格大幅走跌,电力成本在12月也趋向缓和,

整体看,2021年成本线上半年较为平缓,下半年开始逐步抬升后急速下跌,但整体成本区间有一定抬升

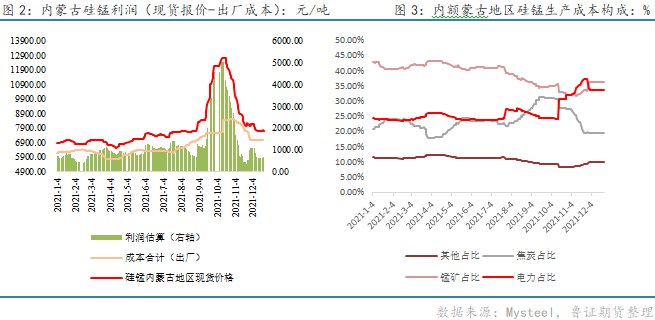

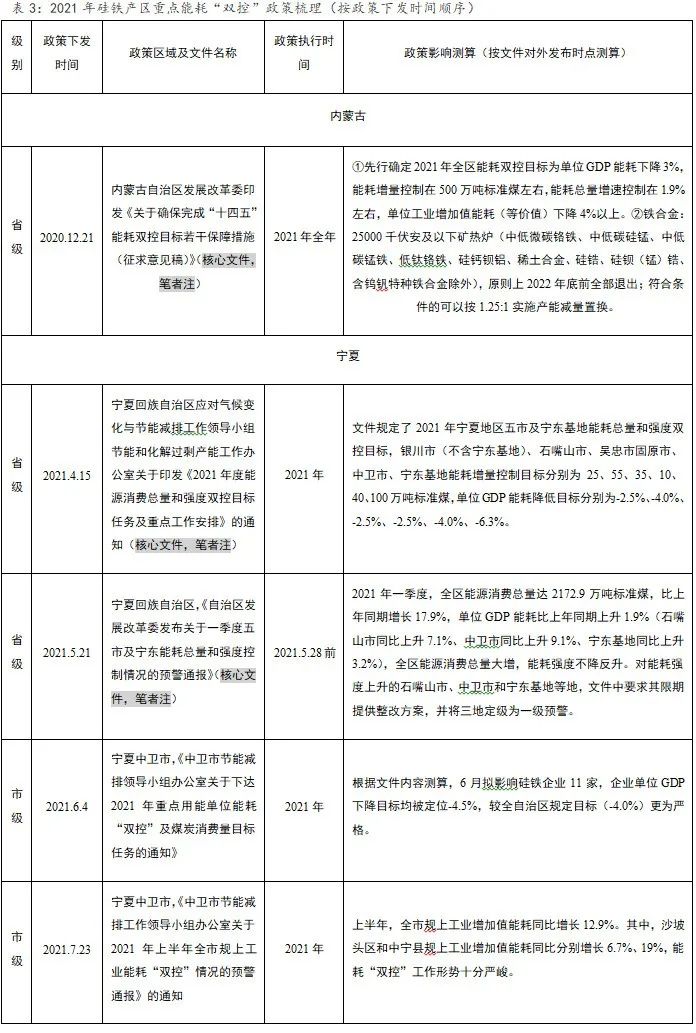

。加之2021年硅锰现货报价在二、三季度同样出现急涨急跌的行情,以内蒙古地区为例,硅锰的出厂利润在三季度走出了过山车一样的趋势。

从成本端构成上看,主要包括锰矿、焦炭和电力三部分。由于今年各品种价格涨幅不一,从在成本中占比来看(以内蒙古地区为例):电力在硅锰成本中比重呈上升趋势,从年初的25%左右上升至年末的35%左右;锰矿在2021年前一直为硅锰成本中占比最大的原料,但今年锰矿弱势运行,占比从年初的42%左右下跌至年末的35%左右,甚至在12月内蒙古电价回调前,锰矿占比一度低于电力占比;焦炭整体上看占比变动不大,但在9-10月期间,支撑明显加强。

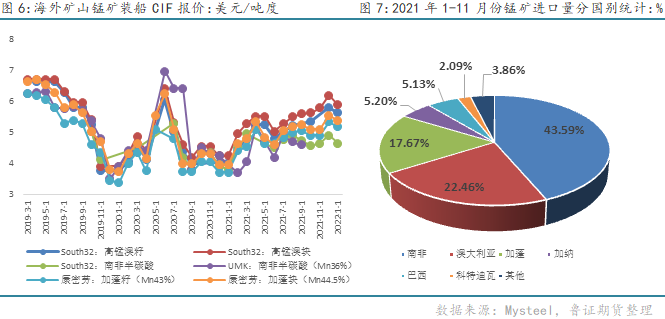

锰矿部分:2021年港口锰矿报价变动较为平缓

。进口锰矿方面:据海关数据显示,2021年1-11月锰矿进口总量为278.89万吨,其中南非为锰矿进口量最多的国家(占比约47.28%),澳大利亚排名第二(占比约17.45%),加蓬排第三(占比约14.58%)。海外矿山报价方面:2021年海外矿山报价持续上调,12月报价达到年内高点,但此时正值国内11月硅锰期现双弱,市场悲观情绪蔓延之时,港口锰矿进入倒挂模式。1月海外矿山对华装船报价环比下跌。港口报价方面:以天津港南非半碳酸和澳块为例,相比2020年南非封国导致锰矿价格大涨大跌,2021年锰矿价格较为平坦,维持在2020年末的水平。

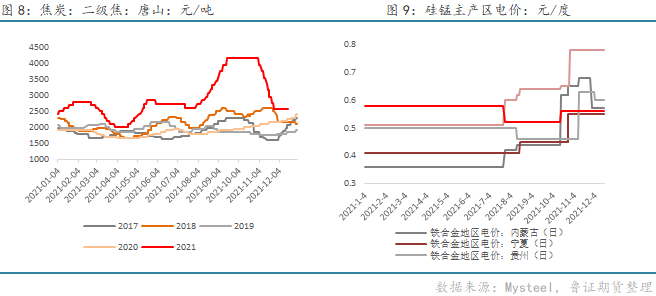

焦炭部分:受前期煤炭价格过快上涨和后期国家宏观调控影响

,焦炭出现大涨急跌行情

。2021年5月开始,受持续上涨的煤炭价格影响,焦炭市场报价也水涨船高。从4月份开始,焦炭市场震荡走强,以唐山地区二级焦为例,截至10月初报价上涨108%。10月中旬起,国家出手调控煤炭价格过快上涨,焦炭报价急转直下,一个月回吐前期近4个月的涨幅。

电力部分:下半年

硅锰主

产区电价上涨,12月之后内蒙古和贵州地区电价小幅回落

。6月开始,我国各地用电短缺现象加重,这主要受电力供应短缺和同时期需求旺盛共同作用的结果。首先是原煤供应短缺,风电和进口煤等渠道补给有限:我国电力生产中,火力发电量约占全国发电总量的73%,然而从5月开始,受安监和环保等因素影响,原煤日均产量开始下降,电力供应出现缺口。其次是供应偏紧的同时正值夏季用电高峰,供需两端共同作用导致各地均出现了不同程度的电力短缺现象。10月份之后,各地出台电力政策,铁合金主产区电价大幅上涨,硅锰产区中,内蒙古涨幅最大,但绝对电价上广西地区最高,截至12月末,该地区电价依旧维持在0.78元/度,限制类炉型电价更是接近0.9元/度。

(三)基本面:

能耗“双控”与粗钢压减落地不同步,供需错配贯穿全年

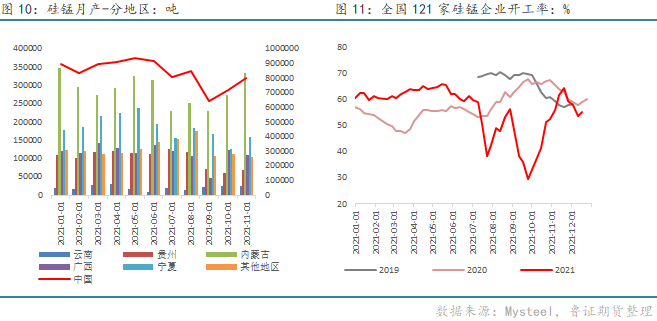

供应端:2021年硅锰供应端受政策端扰动极大

。一季度内蒙古地区有能耗“双控”政策出台,但该地区限制类炉型较少,一季度产量整体变化不大;二季度内蒙古地区降耗政策暂缓,其余地区降耗政策尚未落地,产量较一季度企稳回升;二季度末宁夏地区政策集中发布,从6月份开始,硅锰产量整体大幅走跌;四季度开始,随着主产区降耗政策初见成效,硅锰供应有所回升;12月广西地区受高电价限制,硅锰厂出现成本倒挂,厂家陆续大面积停产,据铁合金在线估算,12月广西地区产量较11月产量下跌约30万吨,整体看12月硅锰全国产量约47万吨。开工率方面,从三季度开始,各地降耗举措纷纷落地,10月初措施集中加码,开工率在8月初和10月初时跌至年度低位,且远低于往年平均水平,一季度和11月份之后,开工率均处于60%上下的正常区间。

需求端:国家压减粗钢政策下,硅锰需求端下半年整体下行

。2021年上半年,钢铁去产能“回头看”检查工作陆续落地。2021年6月起,各省市传出减量粗钢产量任务相关信息,但正式出台的文件很少。自6月起,我国粗钢产量逐渐走跌,截至12月中旬各地钢厂传出复产消息,粗钢产量有望企稳。

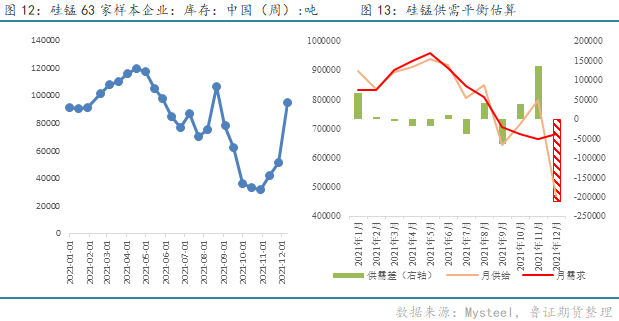

库存方面

:5月前,供需双强,市场成交活跃,社会库存维持高位;5-9月,供需双弱,产量大幅缩减,需求停滞不前,市场去库明显;10月份,供应趋缓,需求仍维持弱势,市场库存低位企稳;11-12月,硅锰各产区陆续复产,社会迅速累库。

供需平衡估算:能耗双控与粗钢压减政策落地不一致,硅锰市场出现阶段性供需错配

。经估算,今年整体硅锰处于供小于求的状态,特别是9月份主产区能耗“双控”政策加码时,整个硅锰市场处于有价无市的状态,供应存在较大缺口;从10月开始,随着主产区陆续复产,供应趋松,需求仍然偏弱势,供需格局调转;12月份,受广西地区大面积停产和钢厂复产影响,预测或再度回归供小于求格局。

硅铁:前半年需求旺盛,后半年供应缩水,供小于求为2021年硅铁供需主格局

(一)硅铁主产区政策梳理

2021年度硅铁主产区政策主要分为能耗“双控”政策和电力政策两大板块。

硅锰主产区能耗“双控”政策部分

:

从政策级别上看

,硅铁能耗“双控”政策发布的级别划分同硅锰类似,此处不再赘述。

从政策覆盖区域上看

,主要覆盖宁夏、内蒙古和陕西地区。其中宁夏中卫市政策最为集中,该地区为硅铁的核心产区,硅铁产能占宁夏地区的60%左右。

从政策发布日期上看

,宁夏地区政策从4月份开始陆续落地,在8月之后开始加码执行;内蒙古地区能耗“双控”政策主要集中在一季度;陕西地区能耗“双控”政策在9月中旬发布。

从政策强度及完成情况上看

,2021年硅铁能耗“双控”政策主要集中在宁夏中卫市,且从4月至9月末,随着时间推移,政策执行力度逐渐趋严,9月末中卫地区硅铁生产几近一刀切。陕西地区能耗“双控”政策也在9月发力,限产50%。10月中旬后,各地降耗达到良好效果,陆续开始复产。

硅铁主产区电力政策部分

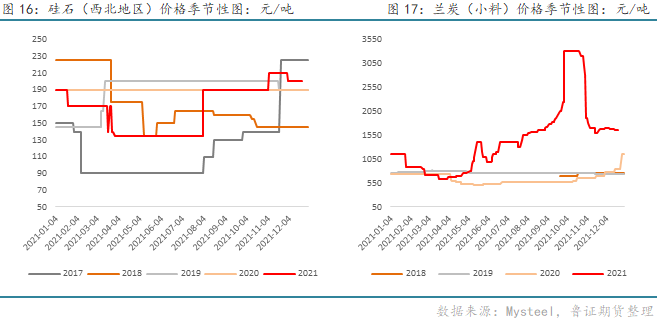

:10月12日,国家发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,硅铁主产区纷纷发布文件上调高耗能电价。文件发布后,截至11月末,内蒙古地区电价0.68元/度,上涨54.54%;宁夏地区电价0.55元/度,上涨22.22%;甘肃地区电价0.48元/度,上涨20%;青海地区电价0.42元/度,上涨10.53%;陕西地区电价0.425元/度,上涨8.47%。截至12月末,除内蒙古地区电价稍有回调外,其余地区均维持11月末水平。

(二)成本端:

10月前加速上涨,10月后震荡走跌,整体看成本区间缓慢抬升

2021年5月份之前,硅铁成本线在低位区间稳定运行;5月份后,兰炭价格开始上涨;8月份后,硅石价格缓慢抬高,同时期内蒙古和宁夏率先上调了电价;9月下旬开始,内蒙古、宁夏两地再度大幅上调电价,同时青海、陕西、甘肃等地也不同程度的上调电价。截至10月初,硅铁成本线上涨至历史高位。10月中旬之后,随着煤炭价格高位回落,电力供应趋松,兰炭价格大幅回落,内蒙古地区电价小幅回调,硅铁成本线震荡走弱。

从成本构成来看,电力依旧占比最大,在兰炭价格涨至顶峰时,电力成本占比一度下跌至40%左右,但随着兰炭价格回落,电力成本占比回归至60%上下;兰炭在成本中平均占比20-25%之间,10月初兰炭价格高涨,在成本中占比一度超过30%;硅石价格变动不频繁,相对比较稳定,硅石在硅铁成本中占比约为18-22%。

由于硅铁现货价格波动要明显大于硅锰,以内蒙古地区为例,硅铁的出厂利润在9月-10月中旬期间大幅走高,9月末硅铁出厂利润扩大至万元/吨上下。

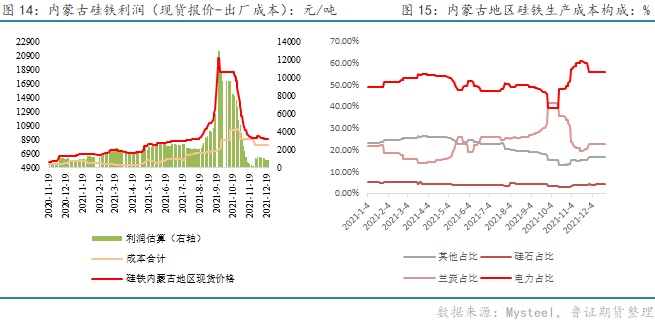

硅石和兰炭部分:硅石变动较小,兰炭受煤炭价格影响急涨急跌

。2021年西北地区硅石报价在140-210元/吨之间震荡,变动不频繁,对成本端扰动有限。兰炭作为煤炭的下游产品,行情波动跟大涨大跌的煤炭相似,从5月份起,兰炭价格震荡走高,以神木地区兰炭小料为例,截至10月上旬,兰炭涨幅已经超过350%,最高值达到3300元/吨,远远超过2020年的小料均值641元/吨和2019年的小料均值764元/吨。10月中旬后,兰炭价格高位回落,半个月下跌超50%。

电力部分:8月起,硅铁主产区电价陆续调涨,11月初达到峰值,12月后内蒙古电价小幅回调

。各地上调电价的原因和内蒙古、宁夏两地电价的涨幅在上文中已有论述,此处不再过多解读。对比硅锰主产区电价,硅铁所集中的北方产区,电价涨幅稍小,除内蒙古和宁夏两地外,其余三个产区电价涨幅最高不超过20%。

(三)基本面:前半年需求旺盛,后半年供应缩水,供小于求为

2021年硅铁供需主格局

2021年硅铁主产区能耗“双控”主要集中在宁夏中卫地区。从2020年12月国家公布的能耗“双控”目标完成情况晴雨表中,宁夏地区就被评为双红色预警,然而在2021年一季度期间,4月和5月连续发布两个省级文件后,抬升硅铁现货价格的同时,在利润扩大的诱惑下,宁夏地区并没有对降耗政策进行很好的落实,2021年上半年硅铁月度产量持续攀升,在5月达到峰值。