作者:中债资信地方政府及城投行业研究团队

7月12日,财政部和交通部联合印发《地方政府收费公路专项债券管理办法(试行)》,明确收费公路专项债券纳入专项债限额管理,募集资金应当专项用于政府收费公路项目建设,债券最长期限可达15年。

2017年5月财政部向湖北省反映了黄石经济技术开发区违法举债问题,提出了处理建议。湖北省政府责成黄石市政府调查核实后,通报上述问题整改核实结果。

上周发布重要公告的城投企业包括陕西省西咸新区泾河新城开发建设(集团)有限公司、楚雄州开发投资有限公司、凤城市现代产业园区开发建设投资有限公司和云南省城市建设投资集团有限公司等,事件主要涉及高管涉嫌违纪、评级或展望调整和2017新增借款超过2016年末净资产的60%等。

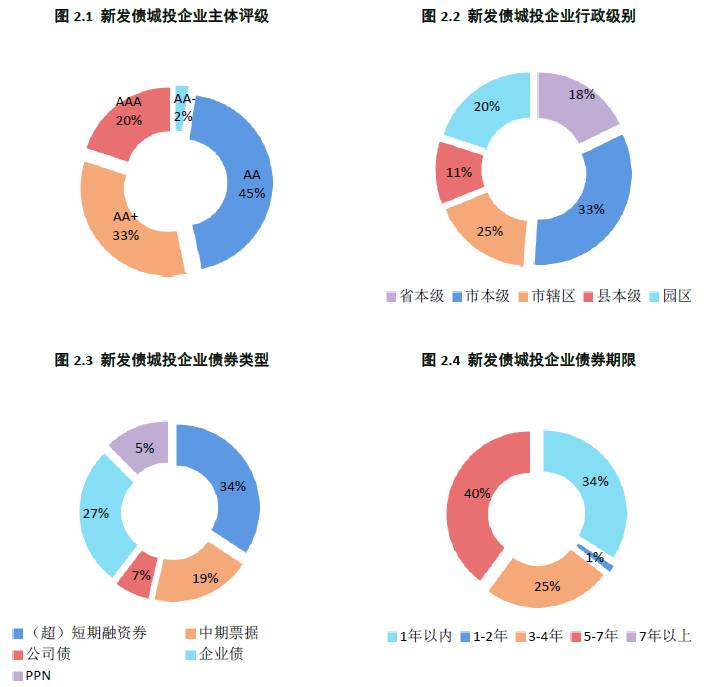

地方债发行:(1)上周共有新疆、江苏、广西、北京、江西等9个省级政府发行地方债,累计发行规模3,710.09亿元,其中,新增债券2,923.40亿元,置换债券786.69亿元。(2)根据已公告信息,截至本周四(7月13日)贵州、湖南、吉林、陕西、厦门、四川、重庆、北京计划发行地方债2,494.83亿元,其中,置换债券345.91亿元,其他全部为新增债券。

城投债发行:(1)上周城投债发行规模环比上升104.65%,发行速度较前一周大幅提升;AA+城投债期限加权平均利差有所上浮,AA、AAA城投债期限加权平均利差较前一周均有不同程度缩窄。(2)本周城投债待发行规模224.40亿元,期限主要分布于3年期以上。

(一)财政部发布《地方政府收费公路专项债券管理办法(试行)》

要闻简述

7月12日,财政部印发《地方政府收费公路专项债券管理办法(试行)》(以下简称“《办法》”),2017年在政府收费公路领域开展专项债券与项目资产、收益对应试点,发行收费公路专项债券。地方政府收费公路专项债券属于地方政府专项债券的细化品种,实行限额管理,占用地方政府专项债券额度。

中债观点

1、收费公路专项债券落地进一步完善了专项债券管理制度,有利于专项债券资金与项目资产、收益更好对应。《预算法》(2014年修订)、国发〔2014〕43号文确定了地方政府债券分为一般债券与专项债券,与一般债券还款资金完全来自一般公共预算收入不同,专项债券的资金使用初衷是用于有一定收益的公益性项目,其还款来源也是对应的政府性基金或专项收入。但从过去两年的地方债发行实践来看,专项债的资金与项目对应情况并不理想,本次收费公路专项债券与前期落地的土地储备专项债券一起有助于加强地方政府发行专项债券过程中的项目信息披露,做到专项债券资金与项目资产、收益更好对应,但是,由于专项债券仍由政府性基金兜底,政府仍具有担保和偿还责任,项目风险还没有与地方政府实现完全隔离。

2、收费公路专项债券资金专项用于政府收费公路项目建设,保障重点公路建设项目的融资需求,减轻地方政府融资压力。“十三五”期间全国公路计划投资7.80万亿元,其中高速公路预计投资超过3万亿元,相应融资需求仍很大,政府收费公路过去主要是各级交通运输部门采用“贷款修路、收费还贷”模式建设运营,建设资金的筹集主要通过银行贷款方式,但《预算法》实施后,明确禁止通过融资平台向银行贷款修路,地方政府只能通过发行地方政府债券用于新建政府收费公路项目。在《预算法》“堵后门、开前门”的精神下,《办法》在收费公路专项债券的额度管理、资金用途和偿债来源等方面都进行了规定,依赖项目本身收益作为偿债资金来源,有利于减轻地方政府融资压力,防控交通投资债务风险;同时,收费公路专项债券具有信用等级高、筹资数额大、融资期限长和融资成本低等优势,是收费公路建设发展的重要融资渠道。

3、收费公路专项债券最长期限可达15年,与《收费公路管理条例》中的规定相适应,期限结构匹配性高。现行《收费公路管理条例》规定,“政府还贷公路的收费期限,按照用收费偿还贷款、偿还有偿集资款的原则确定,最长不得超过15年。国家确定的中西部省、自治区、直辖市的政府还贷公路收费期限,最长不得超过20年。”收费公路专项债券最长期限可达15年,突破了前期专项债券发行期限最长10年的记录,与现行的《收费公路管理条例》中15年收费期限的规定相适应,期限结构匹配性高。尽管如此,由于部分新建收费公路培育期较长,项目投资回收期较长,超长期收费公路专项债券利率预计受对应区域经济发展水平和项目本身情况等因素影响较大。

(二)湖北省政府依法对黄石经济技术开发区违法举债问题整改处理

要闻简述

2017年5月财政部向湖北省反映了黄石经济技术开发区违法举债问题,提出了处理建议。湖北省政府责成黄石市政府调查核实后,依法对黄石经济技术开发区财政局违法向湖北劲牌投资有限公司1.1亿元借款问题进行限期整改,并依法依规对相关责任人进行问责处理。

中债观点

1、黄石经济技术开发区触碰多条政策红线。根据通报全文,2015年8月,湖北省黄石经济技术开发区财政局向湖北劲牌投资有限公司借款1.1亿元;根据《预算法》(2014年修订),地方政府除通过发行地方政府债券外,不得以任何方式举借债务,黄石经济技术开发区财政局直接违反了《预算法》。2016年,黄石经济技术开发区财政局又使用地方政府置换债券资金对该笔借款进行了偿还;而根据财库[2017]59号文,“置换债券资金只能用于偿还政府债务本金”,黄石经济技术开发区财政局以置换债资金偿还该笔违规借款属于违规。

2、财政部先后发函问责多地违规举债担保问题,严厉规范地方政府举债融资行为。根据新预算法及43号文的精神,地方政府除通过发行地方政府债券外,不得以任何方式举借债务;且地方融资平台将逐步去政府化,地方政府不再对地方融资平台的新增债务负有偿还责任。尽管地方融资平台的政府相关债务虽然在法律上已与政府划清了界限,但实际中部分地方政府仍存在为融资平台违法违规担保的情况。财政部严查地方政府违法违规举债风暴持续发酵,此次问责事件是2017年以来财政部先后问责处理内蒙古、山东、河南、四川、重庆以及江苏等省份违规举债担保问题的延续,预计下半年相关政策仍将陆续落地。未来,一方面随着监管进一步升级,地方政府融资渠道规范化,另一方面,土储和收费公路专项债券融资渠道的打通,剥离城投企业融资职能,都将进一步倒逼城投企业加速转型。

三、上周地方政府及城投债券发行情况汇总

1、地方政府债券

发行规模:上周全国共有新疆、江苏、广西、北京、江西、云南、广东、辽宁、河南9个省级政府发债,累计发行50支债券,发行规模3,710.09亿元,其中,新增债券2923.40亿元,置换债券786.69亿元(详见表2)。

发行利率:公开发行的地方债发行利率较招标下限大致上浮35个BP,其中,江西10年期政府一般债发行利率较招标下限上浮幅度较高,达到52个BP;定向发行的地方债发行利率较发行当天同期限国债收益率大致上浮57个BP,高于2016年平均上浮40BP的水平。

2、城投债券

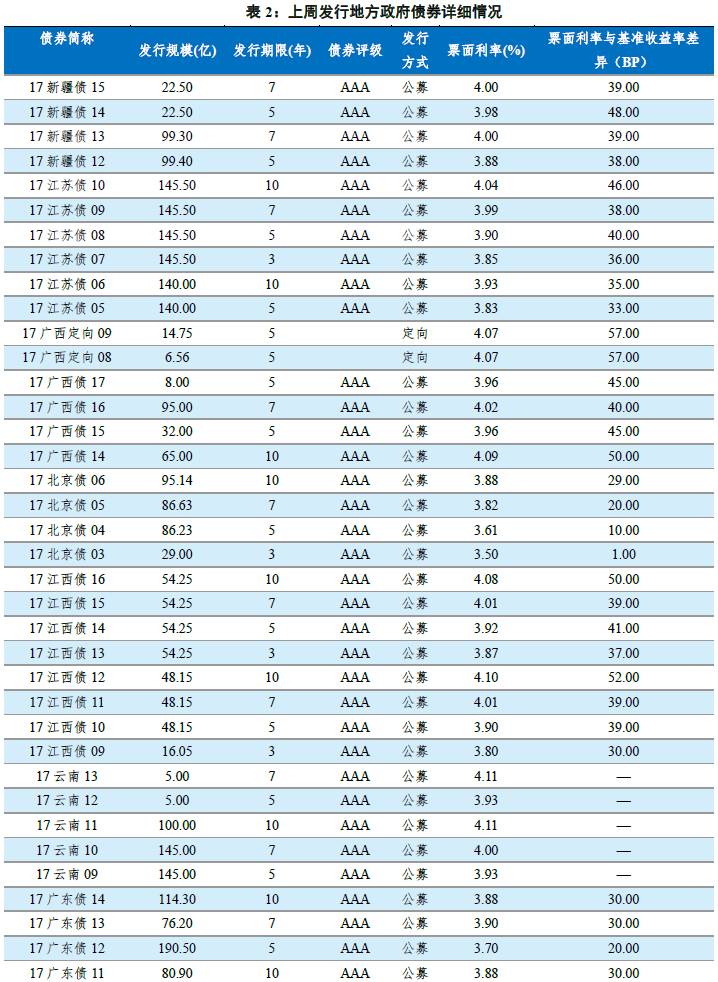

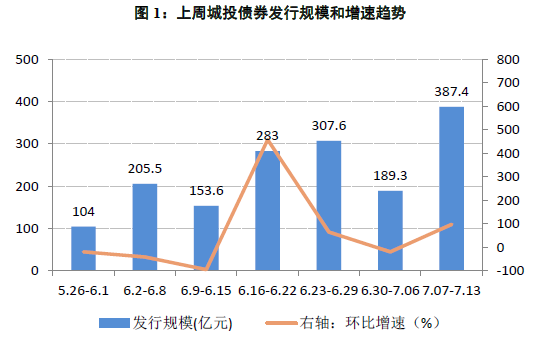

发行规模:上周总计发行城投债券45只,发行规模合计387.40亿元,环比大幅上升104.65%,城投债发行速度较前一周大幅提升。分级别看,上周发债企业级别以AA和AA+为主,占比分别为为45%和33%;分行政等级看,市本级和市辖区城投企业发行债券只数占比分别为33%和25%;分债券类型看,超短期融资券和企业债发行规模仍分居前两位,占比分别为34%和27%;分期限看,上周城投债发行期限以5-7年为主,占比达到40%(详见图1和图2.1~2.4)。

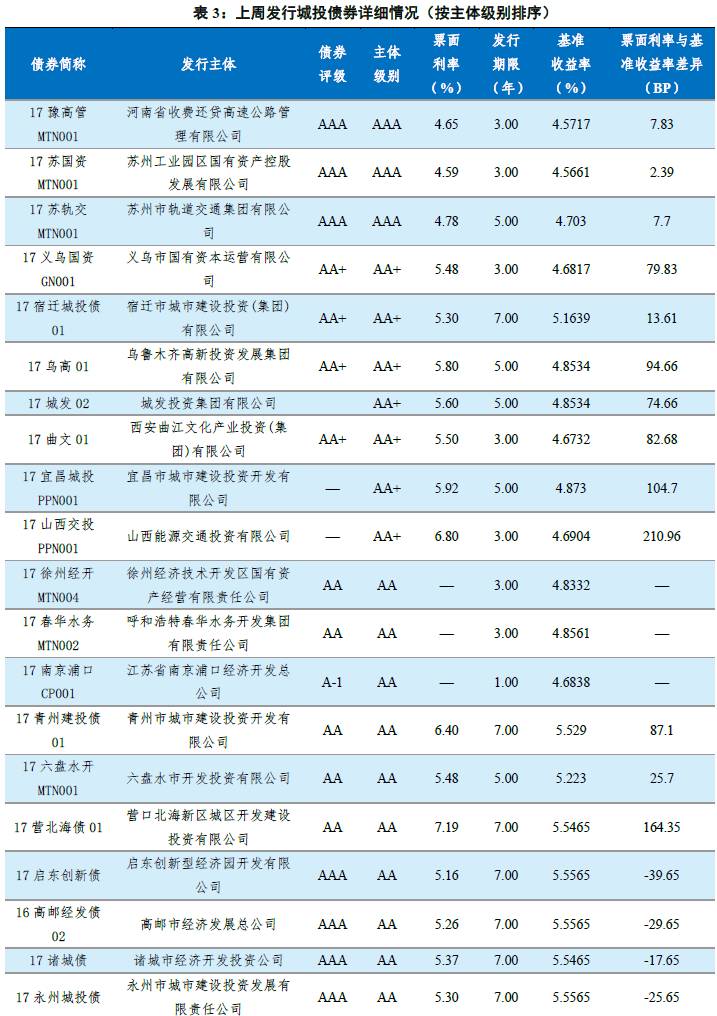

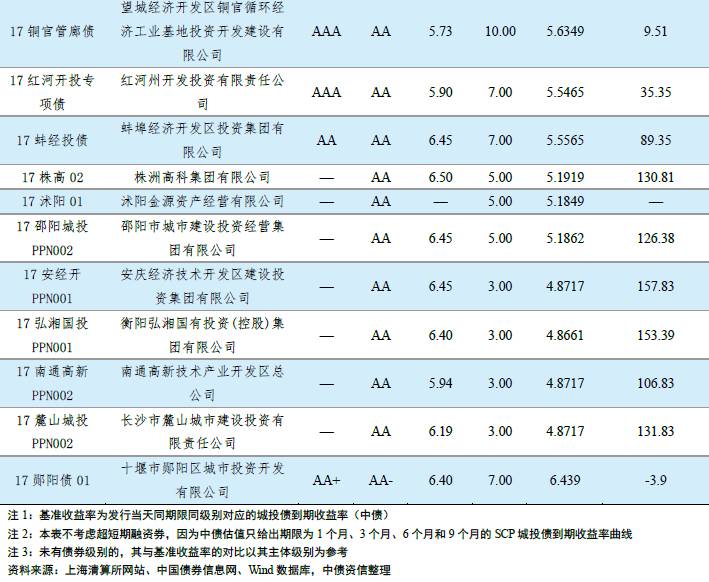

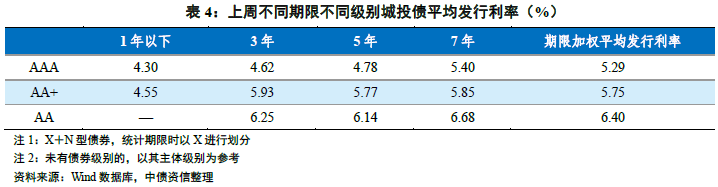

发行利率:上周AAA城投债期限加权平均利差为-6.72BP,较前一周下浮6.91个BP;AA+城投债期限加权平均利差67.33BP,较前一周上浮5.77个BP;AA城投债期限加权平均利差下浮6.39BP至113.54BP。其中,“117山西交投PPN001”、“17营北海债01”、“17安经开PPN001”、“17弘湘国投PPN001”等债项发行成本较基准收益率上浮点数较多(详见表3和表4)。

1、地方政府债券

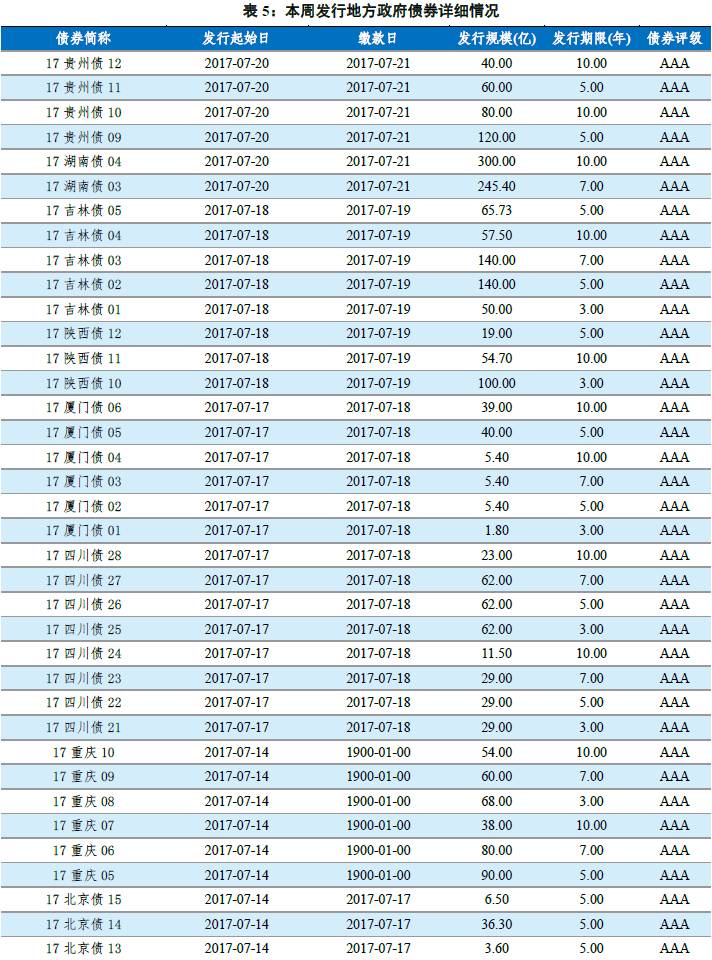

截至2017年7月13日,本周贵州、湖南、吉林、陕西、厦门、四川、重庆、北京将发行地方政府债券43只,发行规模合计2,494.83亿元,其中,置换债券345.91亿元,其他全部为新增债券。(详见表5)。

2、城投债券

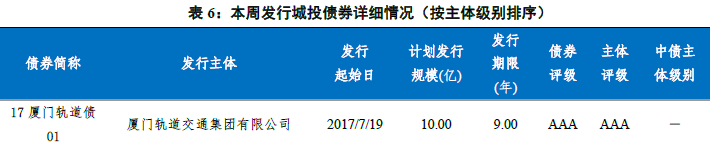

截至2017年7月13日,本周已公告将发行的城投债券总计24只,合计224.40亿元(详见表6)。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

转载需注明来源为“中债资信”或联系本微信号。