分析师:谢长雁 S0980517100003

分析师:陈益凌 S0980519010002

分析师:朱寒青 S0980519070002

联系人:陈曦炳 chenxibing@guosen.com.cn

联系人:

李虹达 lihongda@guosen.com.cn

联系人:

张超 zhangchao4@guosen.com.cn

■

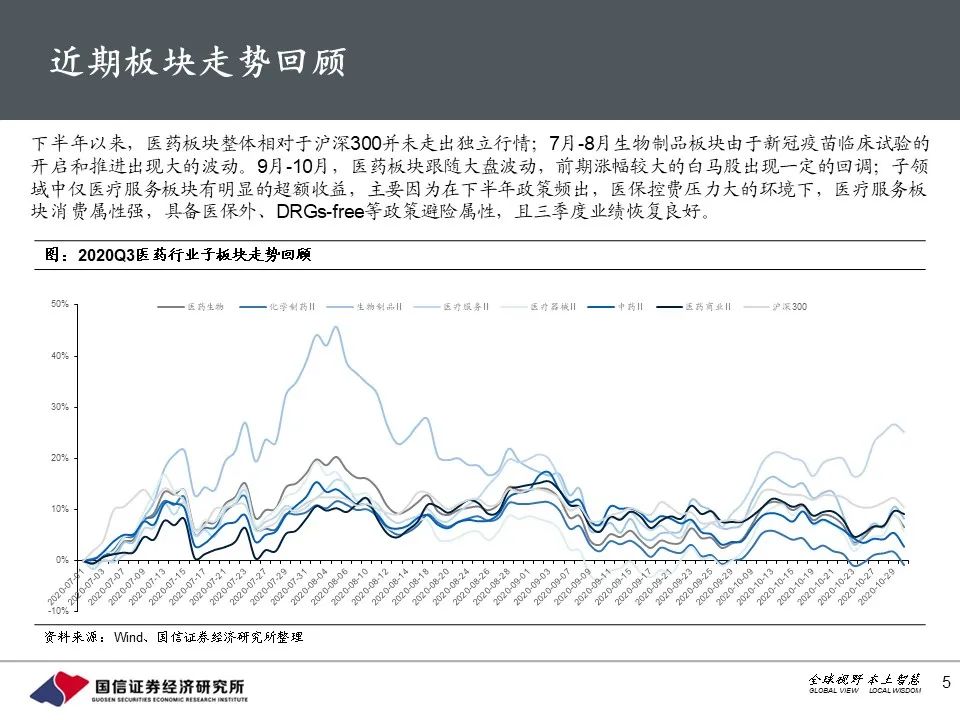

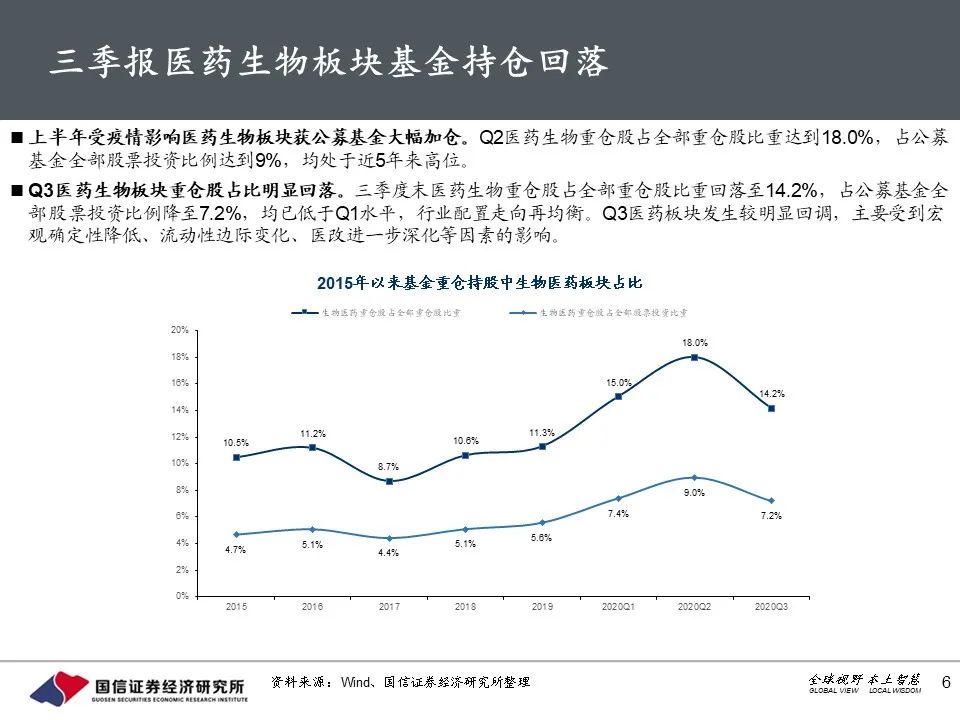

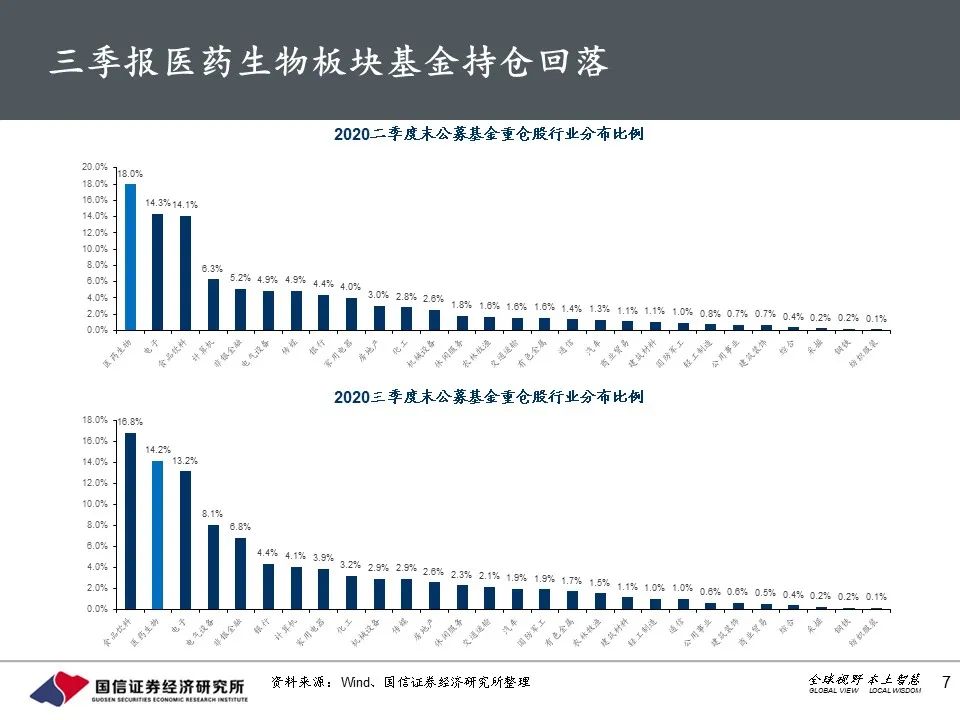

三季度公募基金减持医药板块,10月以来波澜不惊

新冠疫情全球爆发及全球低利率环境下,医药生物板块经历大幅上涨,获公募基金、外资等机构投资者大幅加仓,Q2末公募持仓占比达5年来高位。但8-9月起医药生物板块经历明显回调,资金也大幅流出后,Q3末公募持仓占比显著回落、低于Q1末水平,行业配置走向再均衡。进入10月以来,尽管欧美新冠疫情第二波显著抬头,但是国内较好的疫情控制和经济基本面支撑A股,市场指数与医药板块波澜不惊,呈现较低的风险偏好

。

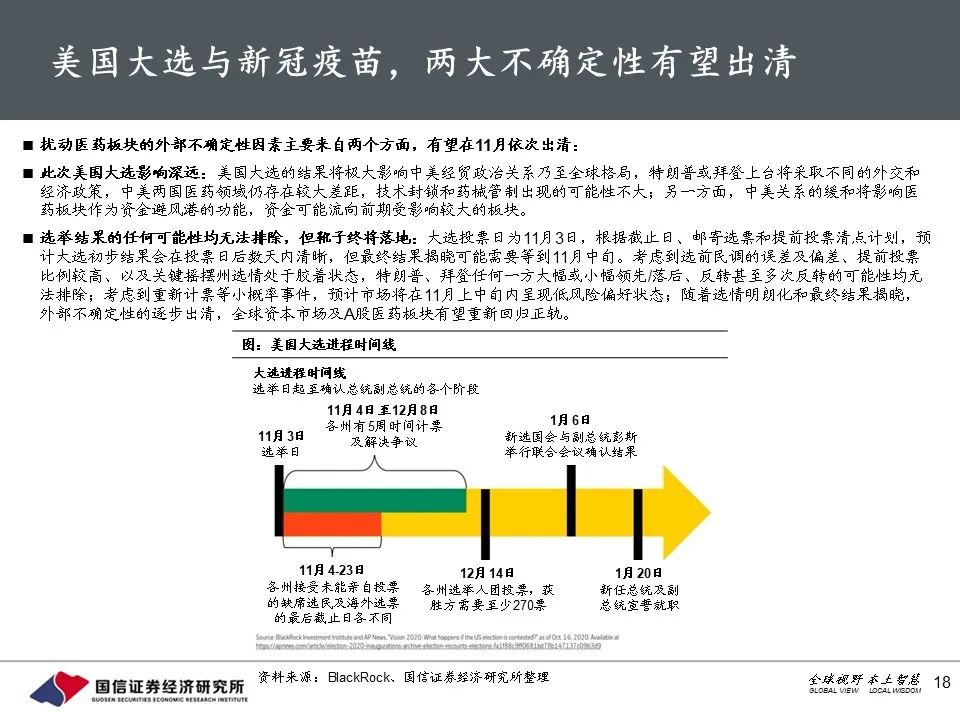

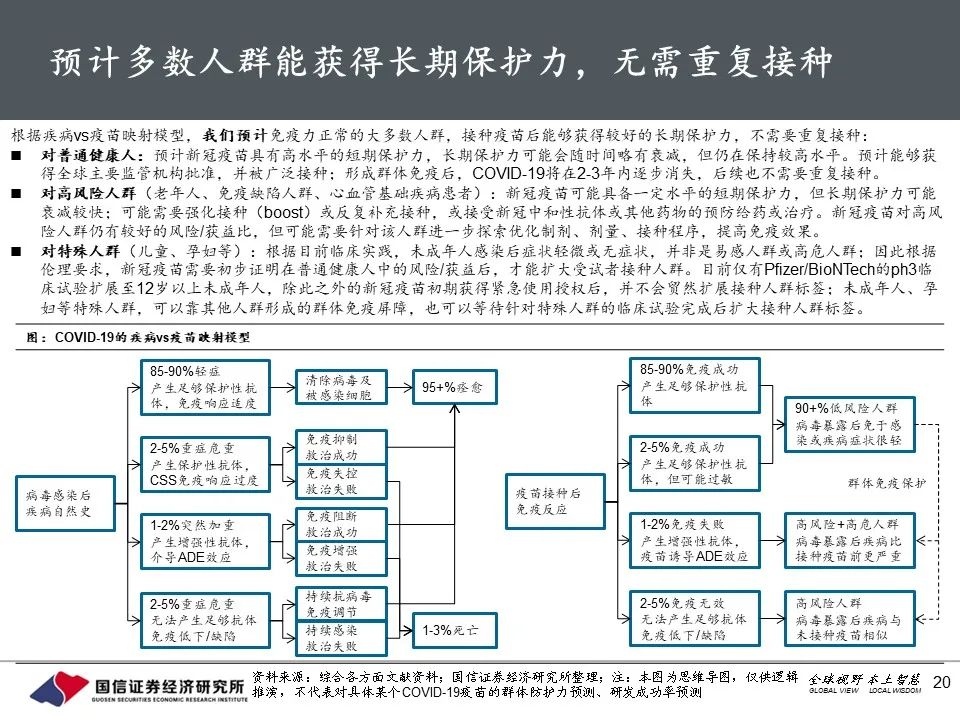

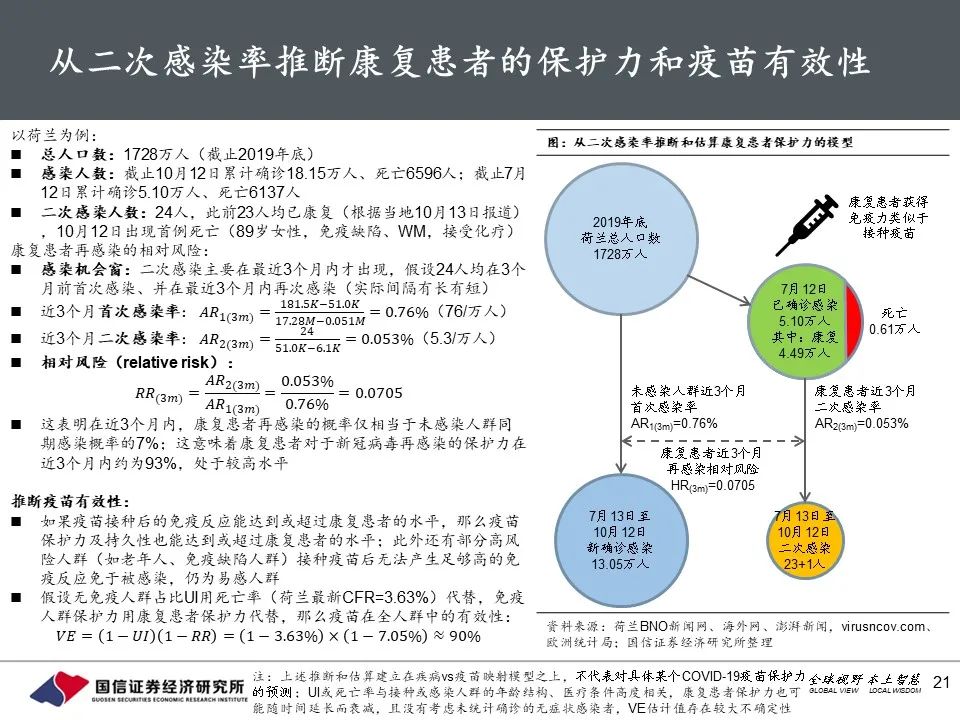

美国大选将极大影响中美经贸政治关系乃至全球格局,而新冠疫苗ph3临床结果也将对全球政治经济社会产生深远影响。美国大选投票日为11月3日,预计大选初步结果会在投票日后数天内清晰。与此同时,欧美两款RNA疫苗预计将在11月上中旬先后揭盲,随后中国多款新冠灭活疫苗有望在11-12月份也陆续撞线。两大外部不确定因素有望在11月依次出清,预计市场将在11月上中旬内呈现低风险偏好状态,随后市场及医药板块有望重新回归正轨。此外,冠脉支架国家集采将于11月5日在天津开标,2020年医保目录调整结果预计在11月底或12月初出炉,医药政策靴子落地将对药品板块、器械板块产生影响。

■

2020年三季报回顾:疫情影响逐步消退,龙头企业维持稳健增长

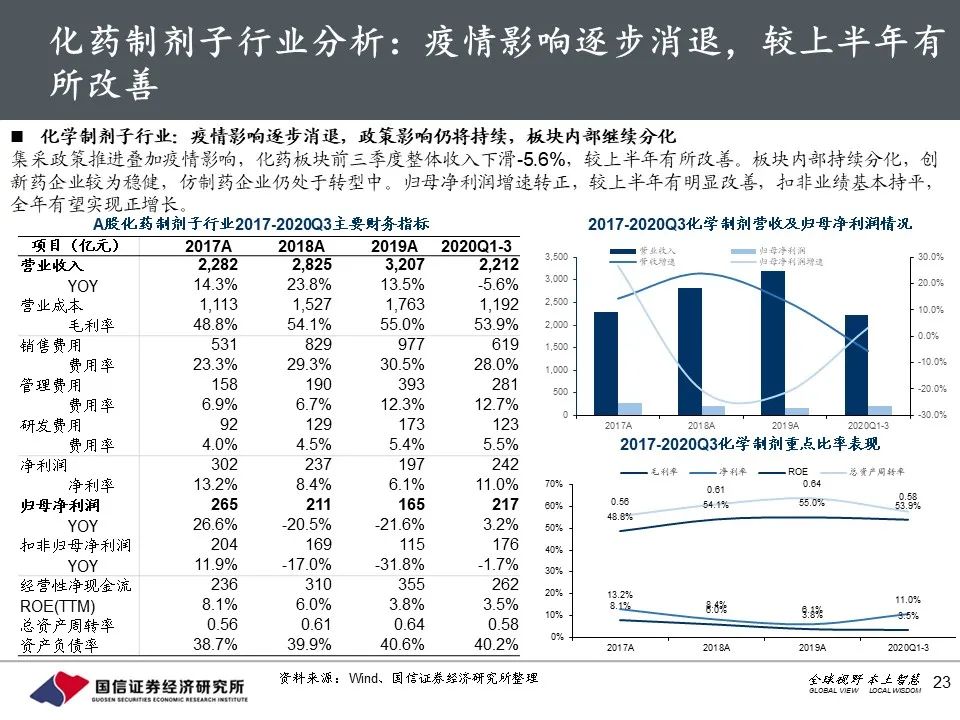

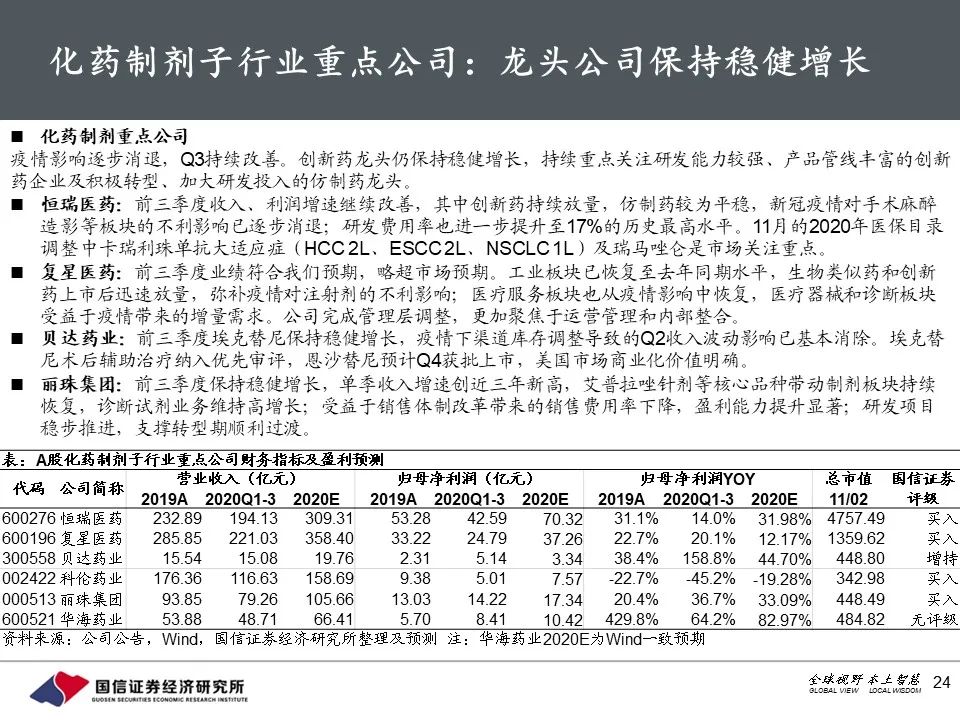

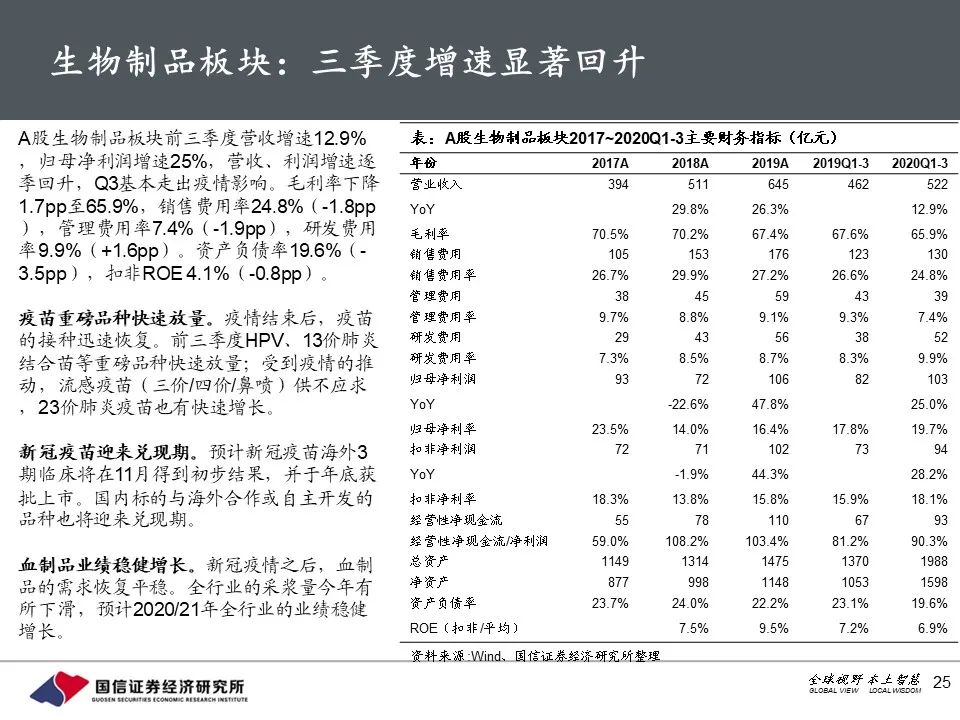

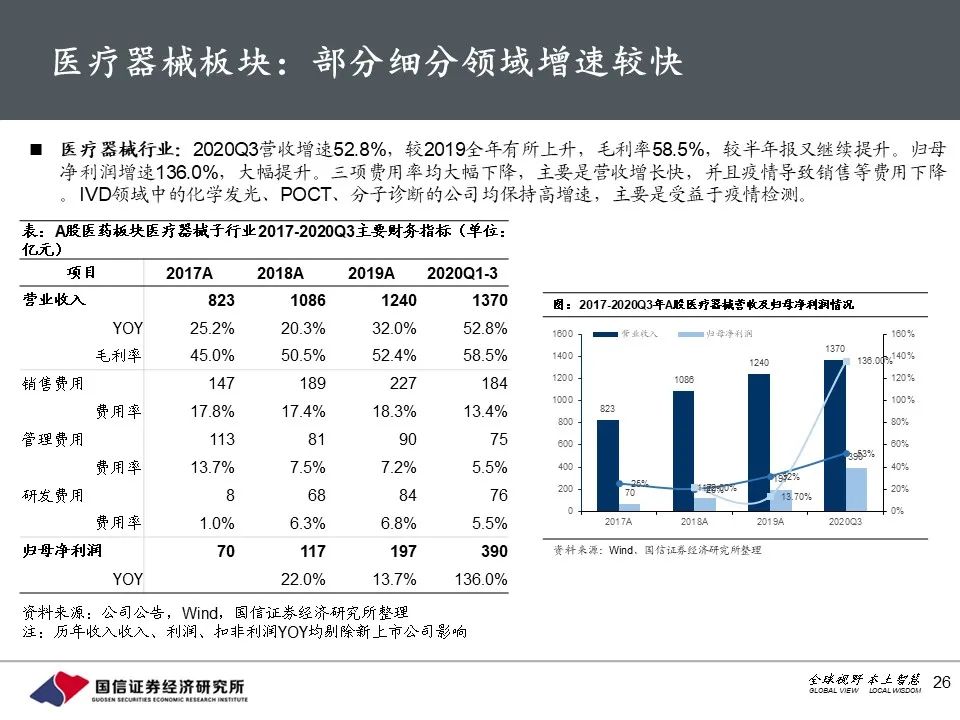

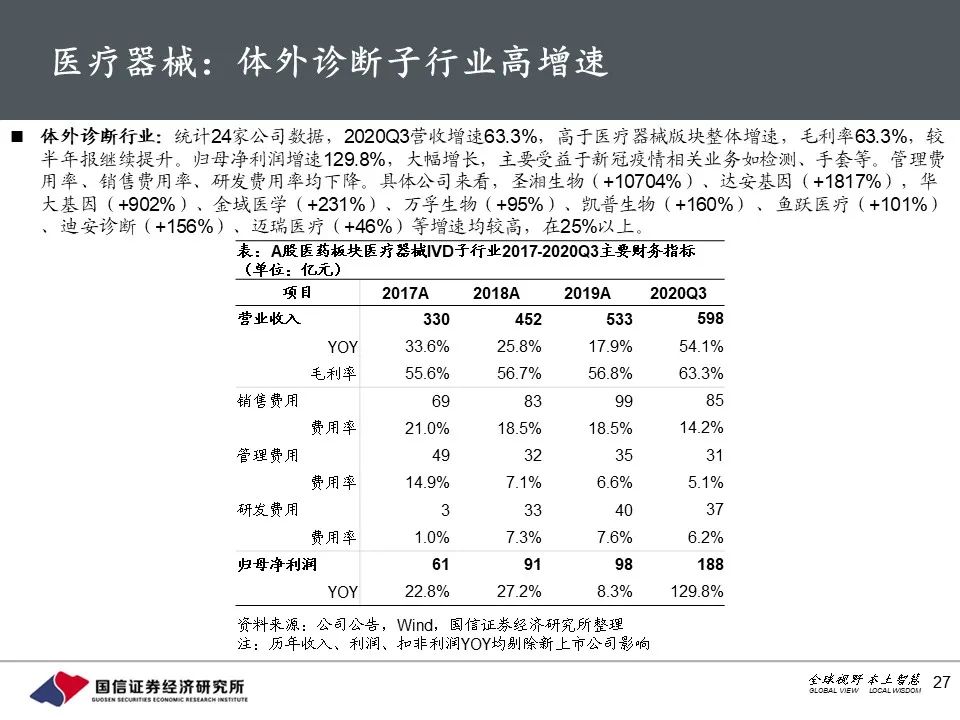

前三季度化药板块整体收入同比负增长5.6%、但较上半年有所改善,Q3单季呈现回升态势,但板块内持续分化,创新药表现整体好于受集采政策影响的仿制药。生物制品板块整体收入增长13%,Q3基本走出疫情影响,疫苗重磅品种快速放量,血制品需求恢复平稳。器械板块整体收入增长53%,Q3行业景气度进一步上行,增速及毛利率进一步提升,医疗设备、体外诊断等子行业受益于新冠疫情相关业务。医疗服务板块整体收入增长10%,Q3环比显著改善显示疫情冲击基本结束,其中连锁医疗服务暑假旺季弥补上半年疫情影响,临床前CRO受益于海外疫情冲击下订单转移,临床CRO也持续恢复改善。

■

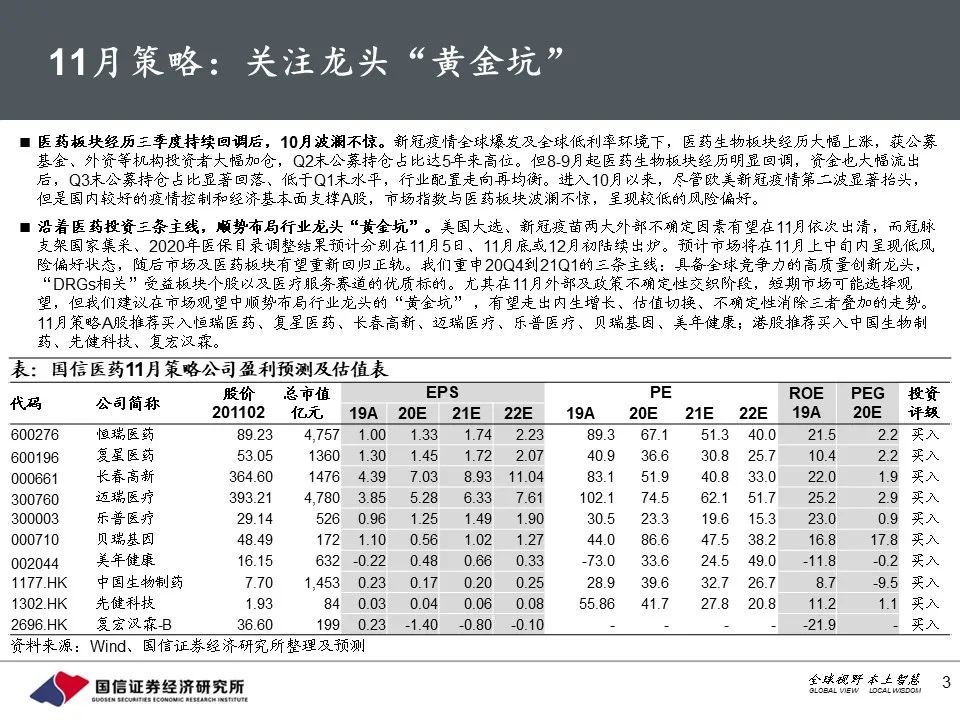

沿着医药投资三条主线,在不确定性阶段顺势布局行业龙头“黄金坑”

我们重申20Q4到21Q1的三条主线:具备全球竞争力的高质量创新龙头,“DRGs相关”受益板块个股以及医疗服务赛道的优质标的。尤其在11月外部及政策不确定性交织阶段,短期市场可能选择观望,但我们建议在市场观望中顺势布局行业龙头的“黄金坑” ,有望走出内生增长、估值切换、不确定性消除三者叠加的走势。

■

风险提示:

药品、器械、耗材降价幅度超预期;医保及重点监控用量限制超预期;创新产品研发失败或慢于预期。

■

投资建议:

外部及政策不确定性有望消除,沿着三条主线布局行业龙头“黄金坑”

预计20Q4到21Q1医药板块继续分化,建议在不确定阶段继续沿着三条主线顺势布局行业龙头的“黄金坑”。

11月策略A股推荐买入恒瑞医药、复星医药、长春高新、迈瑞医疗、乐普医疗、贝瑞基因、美年健康;港股推荐买入中国生物制药、先健科技、复宏汉霖。