文/四九

宜安科技(300328)一度被看作是液态金属行业的独角兽,但近日发布的2017年年报以及2018年一季报却告诉我们,公司收入增加的同时利润却在减少?

宜安科技是一家老牌儿公司,成立于1993年5月,距今已有25历史。公司是集轻合金材料研发、生产、营销为一体的国家火炬计划重点高新技术企业。液态金属、生物可降解医用镁合金、镁铝合金汽车产品为其三大王牌板块业务。扑面而来的独角兽气息有没有?

2018年2月6日,发行人与中信建投共向92家投资者发出认购邀请。比较讽刺的是,在确定的申购报价时间里间(即2018年2 月9日上午8:30-11:30),中信建投只收到1家投资者以传真方式发出的《申购报价单》。株洲市国资委可能是慧眼独具,只用三天就完成了从论证到通过再到实行全过程,一掷千金花费约4.3亿元购买了宜安科技4,500万股,一跃成为宜安科技第一大股东。

三分之一净利为补贴

但是话说回来,公司的体检表还是能说明不少问题的,年报显示三大重点板块业务的落地情况并不及预期。而且宜安科技计入当期损益的政府补助所占据公司净利润的比例一直居高不下。公告显示,宜安科技2015~2017年分别获得了政府补助1181.83万元、647.25万元以及1316.20万元,对应的净利润分别为5376.96万元、3068.77万元以及3276.16万元。这意味着仅政府补贴一项就占到公司净近年来利润的21.98%、21.09%和40.18%。

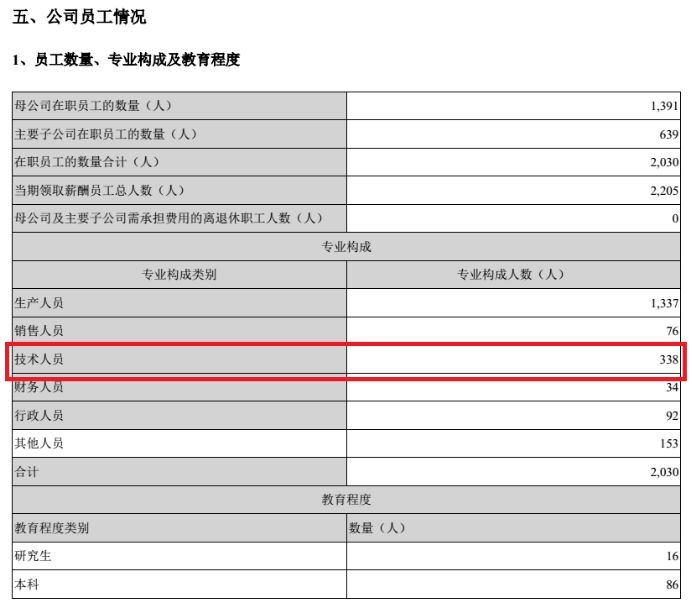

技术类员工学历含大专以下

国家扶持高新技术企业,也是情理当中,但让人百思不得其解的是,拿着高额政府补助的宜安科技研发人员的学历并不高,大专以下学历的人员不在少数。

年报显示,宜安科技在职员工中,研究生16人,本科86人,大专225人,大专以下学历为1703人。同时,公司去年的技术人员为338人。那么问题来了,假设公司大专及以上学历人员全部是技术类员工,也就是327人,仍然至少有11人的学历为大专以下?!

营收增加,净利润净利润不及上市前

话说回来曾经的宜安科技可是非常辉煌的,被称为“中国镁合金技术领域第一股。”但就在上市当年,公司的业绩便出现下滑。2012年上市,公司营收为2.97亿元,同比下滑7.89%;归母净利润为3964.48万元,同比下滑28.52%。宜安科技的解释是,2012年是公司实现业务转型之年,设备投资和各项费用均大幅增加。公司收缩传统的小家电、电动工具业务,削减部分产品订单,将市场和产品研发重点转向智能手机、平板和笔电等消费电子领域,年内公司新增设备投资4200万元,压铸机台数实现大幅增加,公司也加大了新工艺、新技术研发力度,使研发费用提升12%,为公司开拓消费电子大客户和规模化生产奠定基础。

此后,公司营收的确逐年上升,2013~2017年,公司营收分别为4.64亿元、5.15亿元、5.55亿元、5.63亿元以及8.11亿元,但奇怪的是,对应的净利润却分别为4969.27万元、4891.85万元、5376.96万元、3068.77万元以及3276.16万元,甚至比上市前(2011年)的净利润还低了。

从2017年报里还是能看出点苗头。三大重点板块业务之一的液态金属收入并不不高,仅占当年营收的6.64%,同时宜安科技与美国通用汽车联合研发的镁合金车门订单也不多,公司的生物可降解医用镁合金也一直未临床。也就是说,公司的业务是高大上的,只是还没有产品出炉。

高新技术的故事还在继续……

虽然到目前为止,几乎没有看到什么产品,但是宜安科技对未来发展似乎非常有信心,公司对三大重点板块业务的未来展望:

(1)液态金属