文:

凭栏欲言

凭栏在昨天的文章里说了:“

如中美息差不能得到及时修复,人民币贬值趋势或自我加速”。

3.9

日,离岸人民币一度下挫至6.56,创自2020.12.02日以来新低。

38

妇女节,A股也打折。沪指98折,深圳97折,创业板95折!基金重仓股折扣最高!

3.9

日,上证继续低开。

01

一九分化和熊市暴露

股市大跌的逻辑其实很简单。

经济基本面差但流动性充沛,好标的太少,资金抱团涌入好标的,标的价格炒高,基金业绩回报高,吸引基民涌入,其他不敢买(疫情冲击下能有多少好标的?)只能继续买好标的,行情分化加深,自我强化,好标的价格被炒上了太空,其他标的没人理睬,19分化。

然后社融掉头了!

流动性逆转,抱团股基金业绩回报变差,遭遇赎回,基金被迫卖出,价格下跌,基民血亏,基金赎回,加速卖出,自我强化。

上涨会自我强化,下跌也会自我强化。赎回潮没有停止,下跌就没有底。

说到底,19分化的行情本来就是流动性支撑的熊市反弹而已。

流动性反转,熊市就暴露!

02

流动性去哪了?

流动性撤出了股市,但却并没有消失,能去哪里?

1)

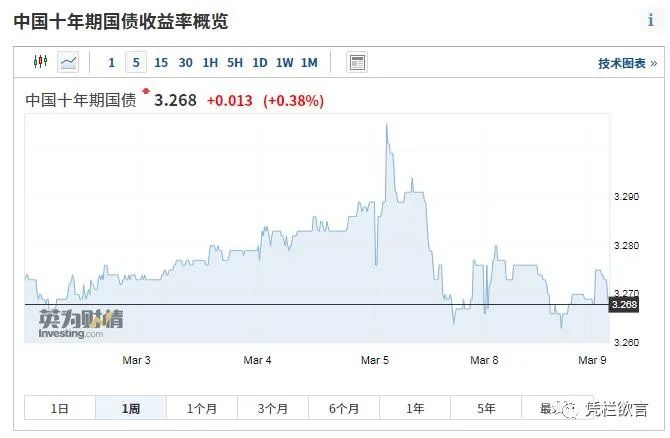

买债。中国十年国债收益率年后仅上涨5基点,债市行情稳定。有利于吸纳流动性,这会压低中债收益率,这是一种股债跷跷板效应。

2)

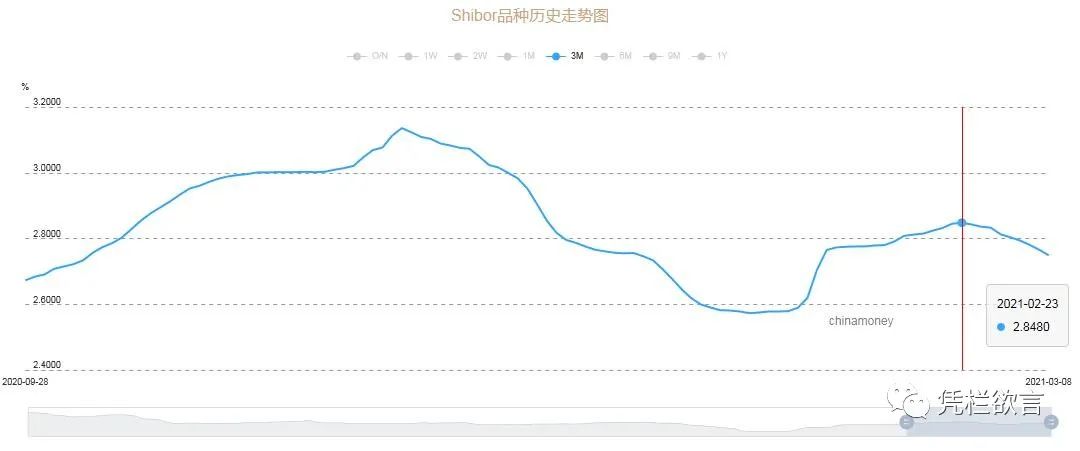

变存款。资金供给增多,需求减少,这会压低市场利率。央行近期公开市场操作力度并不大(基本都是每天100亿),但SHIBOR(3M)近期连续下挫,与股市下跌基本同步。

3)

炒商品。商品近期收益较高,或吸引资金流入商品进行炒作。

4)

外流。人民币目前还不是传统避险货币,风险增高时会有资金外流。正规的通过港股通等外流,不正规的可能有假道贸易的资金外流,这会挤压汇率。

比如2018年中国股市连续下跌了近一年,同时央行力抗汇率压力(以加大金融开放,重启逆周期因子,发行离岸央票等手段对抗汇率压力),股债跷跷板效应就很明显。2018年是债市牛年。

中国股市下跌,可能会挤压汇率,可能会推高通胀,也可能会压低市场利率和国债收益率。

从过去一周来看,随着股市下挫,中国十年国债收益率下降。

那么逻辑上,如果股市熊市,且央行力抗汇率压力(类同2018年),大概率会有债牛。

有没有债牛,区别可能就在于,央行会不会、能不能力抗汇率压力。

03

因同果不同

美国股市下跌呢?

1)

相对来说,美国国债市场化程度更高,对通胀预期的敏感度更高,对大宗商品的上涨比中债更敏感。

2)

美国的衍生品市场更发达,加杠杆情况更严重,卖债补保证金或导致股债同向波动。

3)

美国十年国债收益率2021年上涨70基点,深陷熊市,这或导致债券基金赎回,继续推高美债收益率。比如中国在2020年11月时发生信用债市场动荡,就曾影响债券基金赎回,连续推高十年国债收益率。美债收益率的这种自我强化趋势仍在继续。

4)

美债收益率走高(熊市)背景下,资金可能更喜欢做空而非做多美债。据美国商品期货交易委员会(CFTC)上周五公布的最新持仓数据,美国国债期货收益率曲线中非商业净持仓量变化的总体指标创下最大纪录降幅,这一变化相当于450亿美元的基准美国国债净空头头寸。美债被做空的程度达到了纪录新高。

对比过去一周走势来看,美国股市下跌更可能诱发美债收益率上涨。

美债

收益率上涨

叠加市场动荡资金

避险

(美元是传统避险资产),这有利于推动美元指数上行。目前美元指数已经冲破92关口。

美元强势

,会刺激更多的美元回流,流动性增多反会有利于

短暂稳定

美债收益率和美股。

04

大跌的逻辑还在继续

以目前背景来说,中国股市下跌更可能导致跷跷板效应,导致国债收益率下滑(牛市),人民币贬值;而美国遭遇股市下跌却可能导致股债同向波动,美元汇率升值。

正反之间,汇率走势迥异。

正常情况下,股债存在跷跷板效应,中国股市流出的资金,会压低国债收益率和市场利率,当国债收益率和市场利率足够低时,股市收益重新显得有吸引力,然后资金重新流入股市,新的平衡形成。

问题是重新平衡需要多久?2018年用了一年也未完成重新平衡,最终导致年末股灾,央行被迫紧急救援。