核心观点

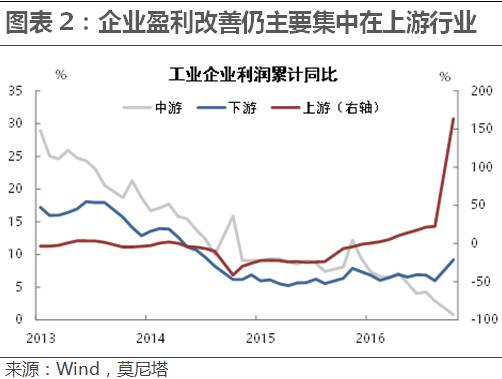

1-2月工业企业利润增速大幅上升,主因依然是价格。企业出厂价格上涨7.3%,购进原材料价格上涨9.1%,带来利润增加2302亿元。若排除价格因素影响,1-2月企业利润同比仅上涨0.61%。利润增速上升主要集中在上游行业,煤炭开采业、黑色金属冶炼加工业和石油天然气开采业利润改善最显著。

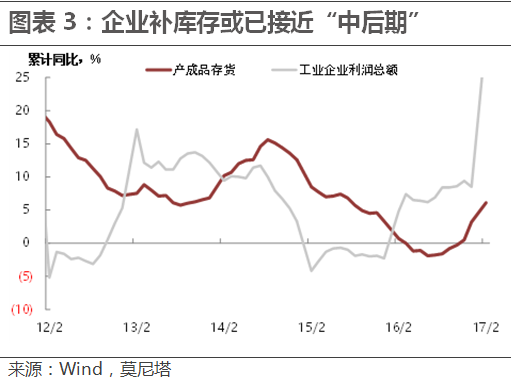

1-2月工业企业产成品库存加速囤积,但本轮补库存或已接近“中后期”。从去年6月企业开始补库存至今,已经达到我国弱周期中补库存的一般时长。不过,考虑到本轮周期中去库存较为彻底,企业补库存动能或将延续至今年年中。

展望后续,预计工业企业利润扩张难以持续。随着未来工业品新涨价因素的走弱,其对工业企业利润的支撑已将随之走弱。此外,受房地产行业调控加码和汽车销售超预期下滑的影响,周期性行业的复苏已在很大程度上被证伪,无法带动终端需求继续回升。我们预计中国经济下行压力或在二季度就有体现,届时工业企业利润增速也会相应回落。

文| 钟正生 夏天然 莫尼塔宏观研究

编辑 | 对冲研投 转载请注明出处

1 工业企业利润增速创近6年新高,价格上升仍是主因

2017年1-2月,全国规模以上工业企业利润为1.02万亿元人民币,同比增长31.5%,比2016年12月上涨29.2个百分点,接近6年最高水平(图表1)。企业利润增速的提高与工业生产的表现吻合:今年1-2月工业增加值同比增长6.3%,为去年4月以来的最高增速。

不过,企业利润增速大幅上升的主因依然是价格。据国家统计局估算,1-2月企业出厂价格上涨7.3%,拉动主营业务收入增加11664.3亿元;同时,原材料购进价格涨幅更高,为9.1%,导致企业成本增加约9362亿元,收支相抵后,利润约增加2302亿元。若剔除价格因素影响,1-2月工业企业利润约为7854亿元,同比仅上涨0.61%。2月CPI环比已经转负,同比增速更是下滑至2009年底以来最低。目前,PPI同比增速基本“触顶”,环比增速已连续两月下降,此后工业企业利润的走弱,甚至工业生产的走低,甚至都是迫在眉睫的事情。

1-2月,上游行业利润增速高达163.6%,较去年全年大增141个百分点;中游行业利润同比上涨0.79%,较去年全年小幅下降2.1个百分点;下游行业利润增速为9.18%,较去年全年小幅上升3.2个百分点(图2)。

分行业看,41个行业中有36个行业利润增速回升。利润改善幅度最为显著的三个行业集中在上游:煤炭开采业、黑色金属冶炼加工业和石油天然气开采业。其中,煤炭开采业1-2月利润为438亿,而去年同期亏损91亿。年初以来,煤炭和钢铁涨价得益于去产能的持续推进,而油价上涨则是因为OPEC和非OPEC国家的减产协议。不过3月以来,铁矿石价格大幅震荡,原油价格也出现暴跌,这两个行业的利润可能会被压缩;近期国家发改委频繁发声,对煤炭行业的清理整顿正在加速,其高利润状态或难维系。

1-2月工业企业产成品库存增速为6.10%,较去年12月上升2.9个百分点,为连续第7个月回升(图3)。然而,本轮补库存或已接近“中后期”。本轮企业补库存与去产能相互叠加,大概率是一个弱周期。从过去弱周期的经验来看,企业主动补库存的时间一般为3个季度左右。从去年6月企业开始主动补库存至今已满3个季度,目前应已达到补库存的“中后期”。不过,考虑到本轮周期中去库存较为彻底,企业补库存动能或将延续至今年年中。

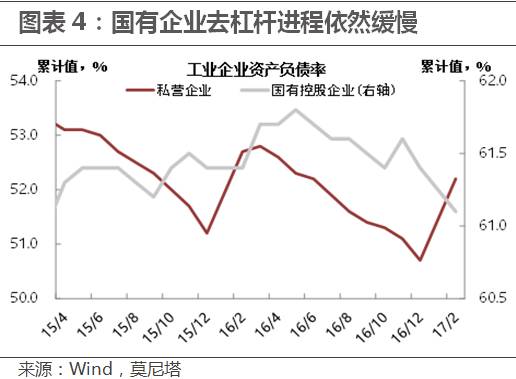

分企业类型看,1-2月国有企业利润累计同比由去年全年的6.7%大幅增长至100.2%,私营企业利润累计同比由去年全年的4.8%扩大至14.9%(图4)。在利润大幅改善的背景下,国企“去杠杆”依旧缓慢,其资产负债率相对于去年12月仅小幅下降0.3个百分点,至61.1%;私营企业负债率略有回升,较去年12月小幅上升1.5个百分点。

私营企业加杠杆或与今年1-2月民间投资的大幅增加有关。在制造业投资增速回落的背景下,今年1-2月民间投资增速大幅攀升至一年多来最高。由于民间投资与制造业投资增速的背离主要体现在第三产业,而基建投资中划归第三产业的比重高达70%。

因此,1-2月民间投资的大幅攀升,或源自年初基建投资热潮中民间资本的“加速进入”,而这很可能是因为年初PPP项目集中落地所致。但从PPP项目发起的时间分布、落地项目的类别以及筹集资金的来源等角度来看,年初或是PPP项目落地的“峰值”,二季度以后PPP落地量或将明显减少。由此,目前民间投资以及私企负债率反弹的趋势或将在二季度逐渐终结。

展望后续,预计工业企业利润扩张难以持续。1-2月工业利润增速的大幅上升主要受到价格因素的影响。随着未来工业品新涨价因素的走弱,其对工业企业利润的支撑已将随之走弱。此外,受房地产行业调控加码和汽车销售超预期下滑的影响,周期性行业的复苏已在很大程度上被证伪,无法带动终端需求继续回升。我们预计中国经济下行压力或在二季度就有体现,届时工业企业利润增速也会相应回落。

— END —