点击上方“

腾讯科技

”,选择“置顶公众号”

关键时刻,第一时间送达!

文 / 段永朝

微信公众号 / 网络智酷 (ID: wangluozhiku)

欢乐的六一儿童节里,玛丽 · 米克2017年度的《互联网趋势报告》如约而至。

这是一份354页的报告,创2010年以来报告篇幅之最。读完这个“庞然大物”之后,如果只讲一句话作为点评,那就是报告第九部分的这句:“史诗般的五年”。

今年的报告虽然亮点分散,但还是有一些值得关注的内容——比如对“游戏化”的分析;对“企业云使用量”的分析;比如将中国互联网过去一年的表现,描述为“在线娱乐和共享出行的黄金时代”;对印度互联网的分析更显得非常专业,令人称道;以及对医疗卫生领域“拐点来临”的分析等等。

当然,不能强求玛丽 · 米克能提供符合本土口味的互联网趋势报告,这个拼盘式的报告也暴露出不同撰写者风格的差异——对中国的互联网从业者来说,迫切需要一份立足本土、放眼全球的“互联网趋势分析报告”,这才是业界真正需要反思的地方。

今年这一报告的价值,其实在于两点:首先依然是专业的分析手法(方法论是海外咨询公司的强项,当然分析框架已经老套不堪,这恰恰又是本土互联网咨询公司的机会),其次,是持续20余年的观察记录(顺便说,玛丽米克的长尺度观察值得学习)。

2017年的报告,放弃了2012年以来持续5年的中心词“重新构想(Re-Imagine)”,并不是说这一过程已经结束,反倒是说这一进程业已“全面”展开。今年报告中的创新努力在于:首先,放弃面面俱到式的场景罗列,转而寻求对重点问题的深入探究,比如在应用层面,着力聚焦在线广告、游戏化、“企业云就绪”、医疗保健运用互联网的拐点这四个方面;其次,在国别比较层面,将美、中、印三个迥然不同的互联网市场,摆放在同一量级、同一观察视角下,做比较全面的审视;最后,试图从美国宏观经济形势、长尺度经济增长动能的高度,审视互联网发展的动力机制。

这可能也是报告变“厚”的一个原因;当然,从某种程度说,这个报告也还不够厚。

说这个报告还不够厚,主要有两点感想:一个是去年新年伊始的阿尔法狗,搅动AI江湖一年有半,人工智能、虚拟现实、智能传感、无人驾驶等技术的快速突破,已经在产业和大众生活两个层面掀起巨大波澜,怎么看?未来将如何?报告没有触及,多少有点遗憾。另一个,是报告的分析框架依然采纳最传统的金融、经济、人口、劳动力等,没有在分享经济、信息经济、互联网伦理、信息安全、网络治理方面给予应用的关注,这或许正是其分析框架的局限所在。

不过,瑕不掩瑜,这份报告还是一份难得的、有参考价值的重磅报告。

下面按照报告目录的11个部分,简要评述若干亮点,也捎带“贩卖”几句我自己的思考,不对的地方请各位网友批评:

全球趋势

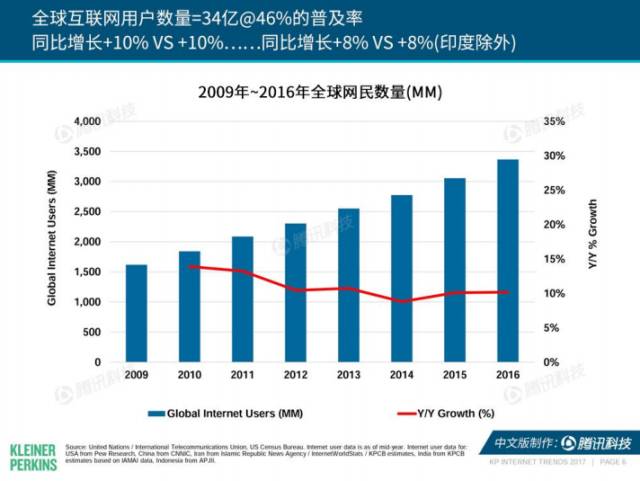

也许因为是常规内容,这部分大概反倒是整个报告最薄弱的地方。全球网民数量34亿,互联网渗透率达到46%(最新CNNIC报告显示,中国网民数量达到7亿,互联网渗透率达到,超过全球平均水平)。用户依然稳定增长。

用户的整体基数接近或者达到自然人口的一半,这意味着什么?这在经济学、社会学、政治学上意味着什么?恐怕还需要学者深入研究。

我认为至少有一点值得关注:传统自然人口数据,人口统计学数据,是经济发展、社会组织形态、地缘政治战略的重要依据。换句话说,经济学、政治学、社会学、传播学的基本假设,是建构在自然人口结构与增长的基础数据之上的。现在网民人口来了。怎么看待网民人口?网民人口的网龄、网智、网情(借用年龄、智商、情商的说法)有怎样的特征?网民的经济社会属性,群聚属性,分散化、部落化倾向,网民情感投射在自然空间中的对应,虚拟空间网民的行为,网民的网络生长机制等等,这些内容都值得进一步研究,否则的话,网民数据就仅仅是自然人口的简单类比。

报告还给出智能手机增长放缓的观察,这个当然没有问题。但与网民数据一样,这种将智能装置,仅仅视为某种硬件“盒子”,仅仅从发货量、销售量数据,是看不出太多“信息”的。智能手机增长放缓,就好比彩电增长放缓,甚至萎缩,都不会令人惊讶。重要的,是这个智能装置,在多大程度上改变了世界的存在形态,改变了人们的行为模式。

报告的第一部分,恐怕是最难的。我想,什么时候报告的第一部分,充分显示出“互联网思想”的那个范儿,说明玛丽米克这个品牌,真的与时俱进了。

在线广告与电商

报告的第二、三、四,这三部分内容,可谓中规中矩,是互联网观察20多年,几乎可说雷打不动的内容。

这部分内容涉及电商和在线广告,作者主要提出的是广告价值度量问题(这是个老大难问题)。作者认为,目前衡量广告ROI的指标、说法面临挑战:关键是两点,一个是长期来看消费者并不喜欢“推荐”;另一个是消费者日益担心隐私数据泄漏,用我自己的话说,消费者本质上不喜欢“被收割”。

随即,报告者还是通过一些案例,提出一些创新的广告模式,包括图像识别、图像搜索、自然语音交互、定向店铺、精准营销。

有一个观点:作者认为“广告/内容/产品/交易”之间的界限,正变得模糊不清。这个观察很到位。的确如此。

但是,我要点评这样三点:

第一,在线广告的困境,包括报告者在内,很多从业者都感同身受。但这个困境在当前的认知水平上,恐怕无解。这也是报告者提出问题之后,也只能转而寻求一些看上去富有创意的广告模式来说事,并不能从根本上触动她所提到的那个“ROI挑战”。

我认为无解的理由很简单,就是当今电商也好、广告也好,其核心关切是“交易”,而不是“交往”(参见本人2010年的一篇拙文:“新互联网生态:从交易到交往”,该文是《3000万人的聊天室》推荐序)。当然,真正解决这个问题的时机可能还没到(但迹象已经有了,比如“意愿经济”,比如“区块链”技术)。

第二,在百花齐放的电商领域,美国市场真心不是分析什么“模式创新”的主战场。玛丽米克列举的那些玩法,什么“社交媒体推动问责制”(p54)、“即时在线客户交谈”(以intercom为例,p55),可以说统统是中国互联网电商和社交领域玩儿剩下的。作者还觉得在YouTube上晒拆包装的视频,拆快递包装成为乐趣,以及从出门就餐转向叫外卖吃饭——这些都是没见过满大街快递小哥、满屋子快递包裹的时候,产生的新鲜感。

第三,但也不能说美国没有商业模式创新。美国的商业模式创新,是建立在已有的商业秩序业已运转良好,各方信誉和信用业已建立衡量体系的基础上。美国的商业模式创新可以相对比较“轻松”,比如报告提到的亚马逊线下实体店所采用的包月服务、预约商店;以及利用社区邻居口碑的NextDoor。特别谷歌在2015年重组而来的Alphabet,在大力探索谷歌lens、谷歌pla移动平台、谷歌AdWords,以及基于位置的广告和机器学习技术等;还有FB Echo的广告模式。

2016年,美国电商交易额4000亿美元。包裹量100亿件。以下是作者提到的有特色的电商公司:

Chewy.com:宠物零食与用品

GLOSSIER:护肤品

UNTUCKiT:衬衣

Allbirds:鞋

Trendyol:服装

MM.LAFLEVR:女装

Stcich Fix自有品牌服装,由计算机设计品牌

WarbyParker:眼镜店

Bonobos Guide Shops:店内体验,手机下单,送货上门

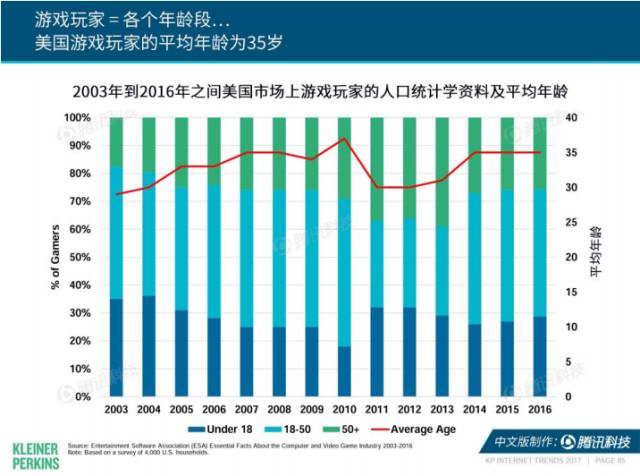

交互游戏

“全球玩家26亿”,这个数据真心让人震惊。占据网民人口一半。一半人都在玩儿——或者玩儿过游戏。这个数据有什么含义?作者在报告中提到一个几年前就风行硅谷的概念“游戏化”。

游戏已经完全不是狭义的“茶余饭后的消遣”,游戏是一种生活方式、教育方式、工作方式,对这个认知才刚刚开始。特别在AR/VR爆发之后,沉浸式游戏(感知脱离)带来的参与度增加,使得游戏的想象空间被大大扩充了。

报告中有两句话,我认为讲得很好:“创造虚拟世界,打造共享创造物”,“交互式游戏,为人机互动的崛起打造一个新群体”。这两句话,充分说明未来交互游戏的发展方向,在于构建逐渐可以与真实空间相匹敌的虚拟空间,并且为这个虚拟空间“培养新生代力量”。

我对游戏这个领域了解的不多,有一个粗略的感受:相比美国的游戏化浪潮,中国游戏可能受日韩影响太深了吧,游戏的基调,可能依然停留在“升级打怪”或者“消磨时间”的层面,还名之曰“无聊经济学”,这一状况应该反思吧。

报告列举的“游戏化”的典型公司和应用包括:

Duolingo:教育

Mango Health:个人健康

Acorns:个人理财

NEST:节能服务

MyFitnesspal:锻炼

Bumble:测年龄

Snapchat:广告

Foldit:健康医疗研究

Betterworks:劳动生产率

飞行训练:波音

食品:星巴克

医疗培训、模拟外科平台;神经科学,创伤后应激障碍治疗

媒体

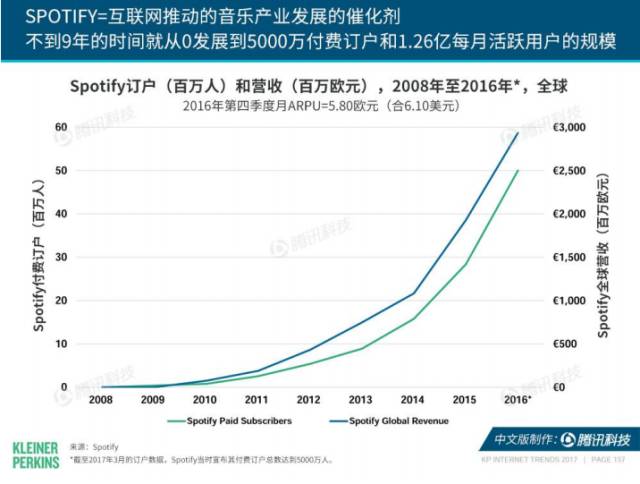

报告者对媒体的分析,我认为是整个报告中较弱的部分。她只是泛泛地谈到所谓“分销创新”,列举音乐、视频、流媒体中的老牌公司Spotify、Netflix 等简单分析了一下,坦率说,很水。

报告主要的数据是:移动设备使用时间,两年内扩大两倍(2014年Q4,2小时17分;2016年Q4,4小时14分)音乐应用Spotify,5000万订户,1.26亿月活用户,25亿欧元年度收入,arpu值6.1美元;网络电视Netflix,9500万订户,26亿美元收入,arpu值9.14美元。

报告这部分观察到的“代沟扩大”,我认为也只是一个现象。另一个现象,是“四世同堂”,也就是不同代际的人,事实上身处一个相互连接的话语场、媒介空间,只是这个媒介空间是多层的、超网络的,不是单层的。

媒体受互联网冲击,可谓由来已久。传统媒介遭遇的冲击,似乎依然未见谷底。问题究竟在哪里呢?以我之浅见,在于媒介生产方式的根本性变化。这部分可参见拙文“传受合一:信息时代的媒介变革”,该文收录在2015年信息社会50人论坛辑录出版的《信息经济:中国经济新思维》一书。

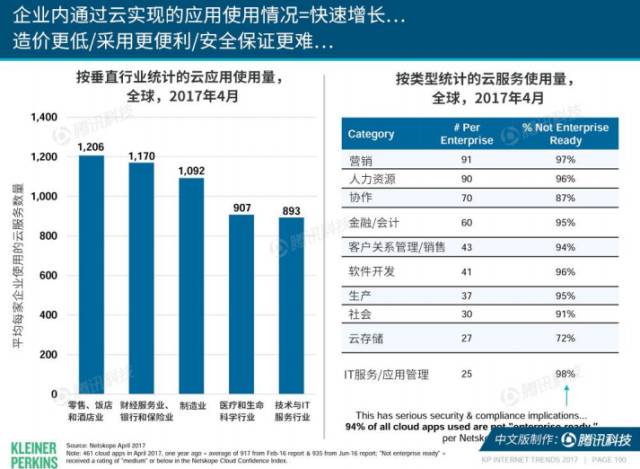

企业云计算

云计算事关未来信息经济的基础设施,重要性不言而喻。报告中提到了一个“云采用量”的说法,这个让人眼前一亮。顺便说,前不久贵州大数据峰会上,马化腾提出“用云量”的概念,倒是与报告中“企业云使用量”的提法不谋而合。

报告指出,全球公有云+私有云建设支出,接近传统数据中心建设支出,2016年达到360亿美元。这一领域亚马逊AWS继续保持领先。

报告对企业软件购买方式,有一个有趣的观察,她认为“设计越来越成为企业研发的核心”。也就是说,企业参与研发的工程师们,越来越多地需要与“设计师”打配合、搭班子。这一点也非常直观,因为研发不再是单一的技术驱动,而需要围绕用户体验和感知。下面这组数据非常有说服力:

2010/2012——2017

Atlassian 1+25 1+9

Dropbox N/A 1+6

IBM 1+72 1+8(移动端:1+3)

Intercom N/A 1+5

LinkedIn 1+11 1+8

报告发现,从企业云服务使用量来衡量,“94%企业尚未就绪”,这说明云计算任重道远。

报告在这部分顺便提到了网络安全问题。报告指出:

网络入侵:垃圾邮件、钓鱼邮件事故,比2015年上升350%

信息泄漏:2016年发生重大泄漏15起,1000万人身份信息泄漏;2014年发生11起。

中国互联网

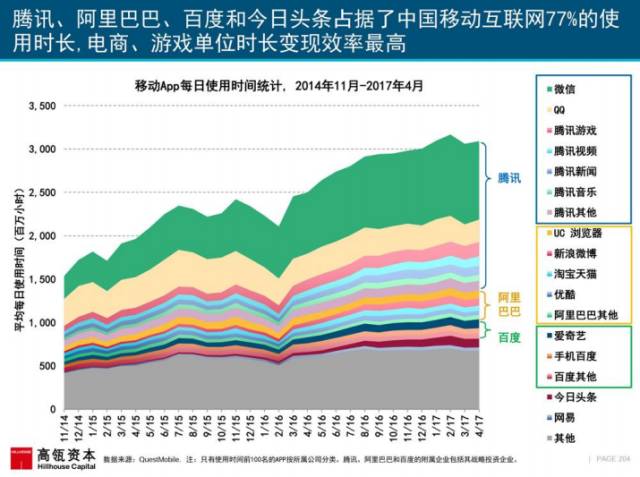

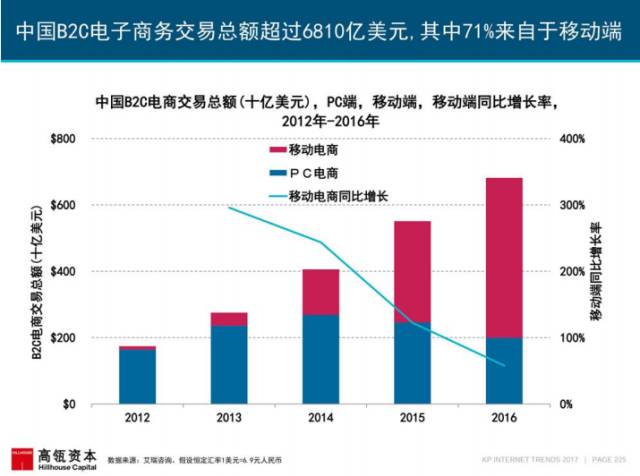

报告用38页的篇幅专题谈中国互联网。作者给出一个有趣的归纳,将过去的一年称作“在线娱乐和共享出行的黄金时代”(本部分由高瓴资本完成,Hillhouse Capital)在中国,互联网使用占据55%的媒体时间(传统媒体瓜分剩下的45%),BAT+今日头条在这个大饼中,占据了77%。

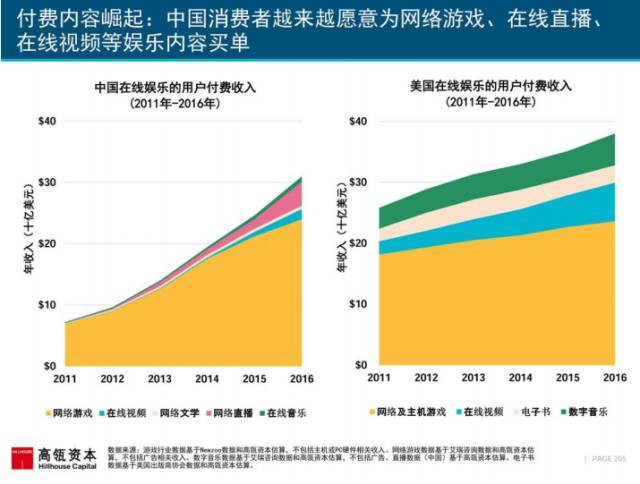

作者观察到内容付费和共享出行在过去一年中蓬勃兴起,与我们的直觉相符。

付费内容崛起:包括网游,直播,视频,娱乐。其中网游超过美国成为第一大市场。

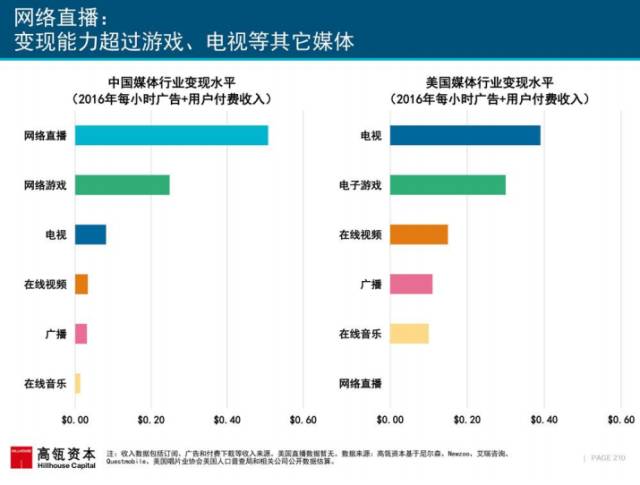

网络直播,则充分体现国人的创造力,涵盖了脱口秀,点赞,弹幕,虚拟礼品打赏等玩儿法。网络直播的变现能力,似乎业已超过了游戏、电视。

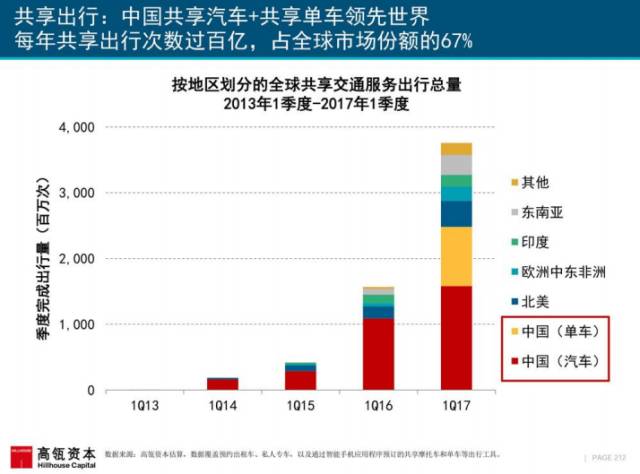

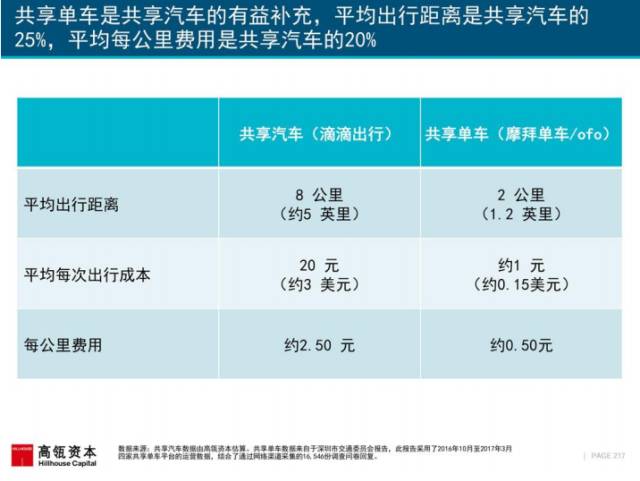

伴随着花花绿绿的漂亮单车,共享出行成为全球互联网领域最耀眼的明星。中国的共享单车占全球67%,月活2000万用户(我没考证,这个数据感觉偏低啊,不知是不是)。

对中国互联网的观察和研究,显然还应当再度拓展,比如红包现象、跨境电商、农村电商、电商扶贫、互联网+、分享经济、智慧城市、电子政务等等。

印度互联网

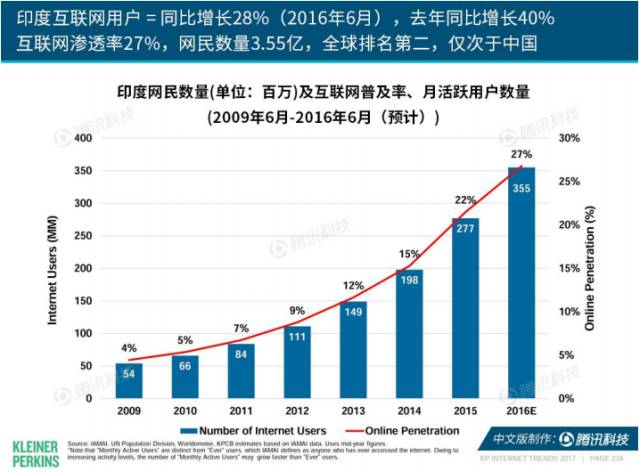

去年的报告,中国和印度是放在同一章节内阐述的,今年各自单独成章。印度的GDP达到 7%,是全球增长最快的国家,也是最新排名中的世界第七大经济体。值得关注的是,印度网民已经达到了3.55亿,互联网渗透率27%,超过1/4人口。

印度互联网呈现典型的智能手机驱动模式,80%手机上网。这个或许是新兴经济体国家的时代特征。当然,印度“智能手机+流量成本”双下降,但比照收入结构,仍然很高。印度是全球手机厂商激烈竞争的市场,是否可以这么说:拿下印度,就意味着拿下更多的新兴市场国家。