A股资金面有望得到边际改善:一是8月MSCI继续扩容、中美利差较大等,外资有望持续流入;二是包商事件重新定义无风险资产、刚兑打破、利率市场化的深入推进等影响,股票市场对险资的吸引力或增强,叠加权益资产的监管比例有望提高等,险资入市步伐有望加快。7月中上旬,银行间流动性水平从较高回落至合理充裕的状态,长端利率、票据市场利率等均有所下行,汇率市场保持稳定,美联储降息预期引致国内对于MLF利率下调的预期有所升温,结构上看中小金融机构融资仍有待改善;6月信贷数据改善,但企业融资需求仍疲弱、房地产融资受到压制。后续建议关注科创板开板、美联储议息会议、政治局会议等重要事项,仍需警惕包商事件影响继续发酵、中美摩擦再度升级等风险。

流动性展望:

流动性和信用风险仍需关注,A股资金面有望得到改善

我们认为A股资金面有望得到边际改善:一是8月MSCI继续扩容、中美利差较大等,外资有望持续流入;二是包商事件重新定义无风险资产、刚兑打破、利率市场化的深入推进等影响,股票市场对险资的吸引力或增强,叠加权益资产的监管比例有望提高等,险资入市步伐有望加快;仍需关注:科创板形成的一定的分流效应,增发规模增加、产业资本减持、限售股解禁等带来的股票供给压力。我们认为美联储降息预期引致国内对于MLF利率下调的预期有所升温,建议关注7月底美联储议息会议;仍需关注:包商事件影响继续发酵、债券违约频发等可能带来的流动性和信用风险提升。

重要事件关注:

关注美联储议息会议、政治局会议、中美贸易进展等

7月中上旬,银行间流动性水平从较高回落至合理充裕的状态,长端利率、票据市场利率等均有所下行,汇率市场保持稳定,结构上看中小金融机构融资仍有待改善;6月信贷数据改善,但企业融资需求仍疲弱、房地产融资受到压制。我们认为美联储降息预期引致国内对于MLF利率下调的预期有所升温;流动性和信用分层现象有望进一步解决。A股市场投资者情绪依然偏低,资金面未有明显的边际改善迹象。后续建议关注科创板开板、美联储议息会议、政治局会议等重要事项,仍需警惕包商事件影响继续发酵、中美摩擦再度升级等风险。

“量-价”:

银行间流动性从较高水平回落至合理充裕,长端利率下行

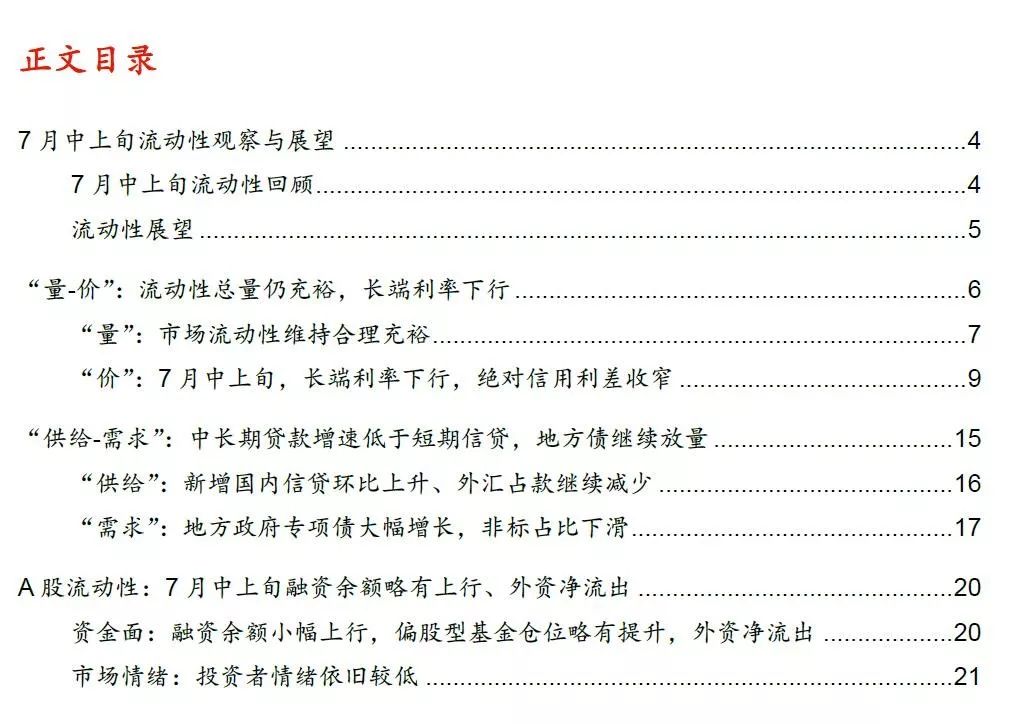

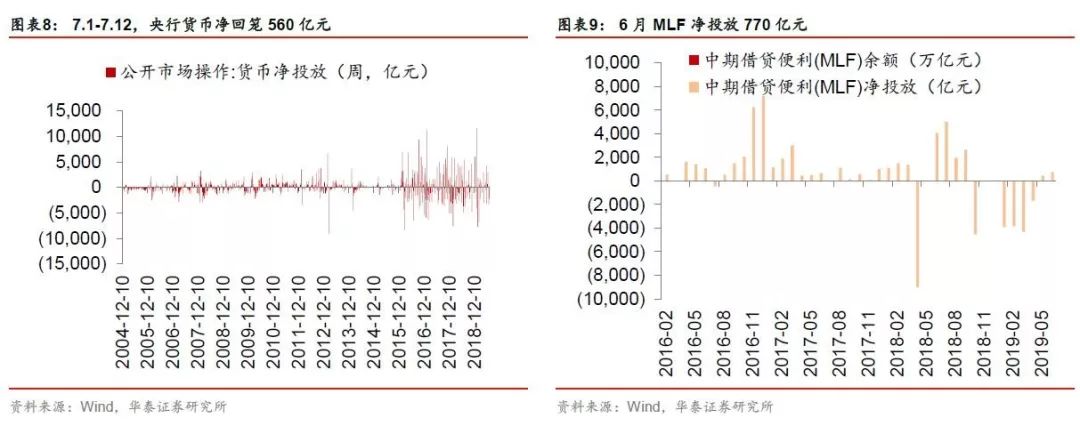

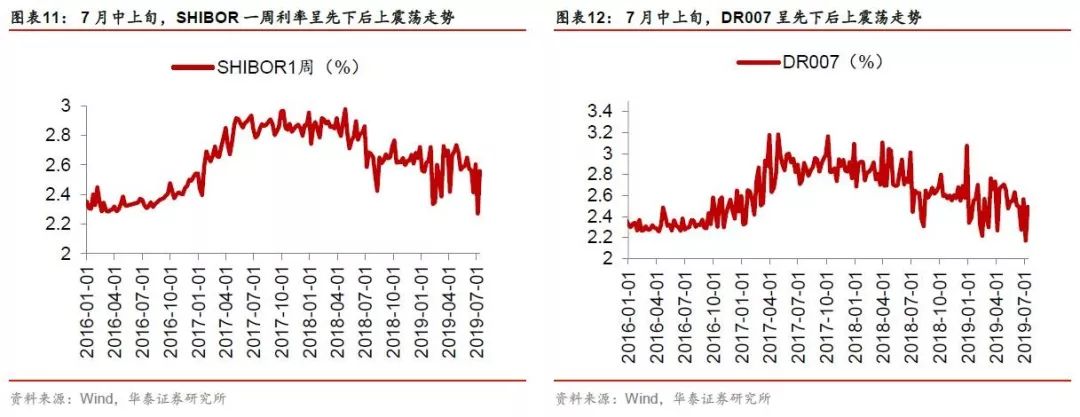

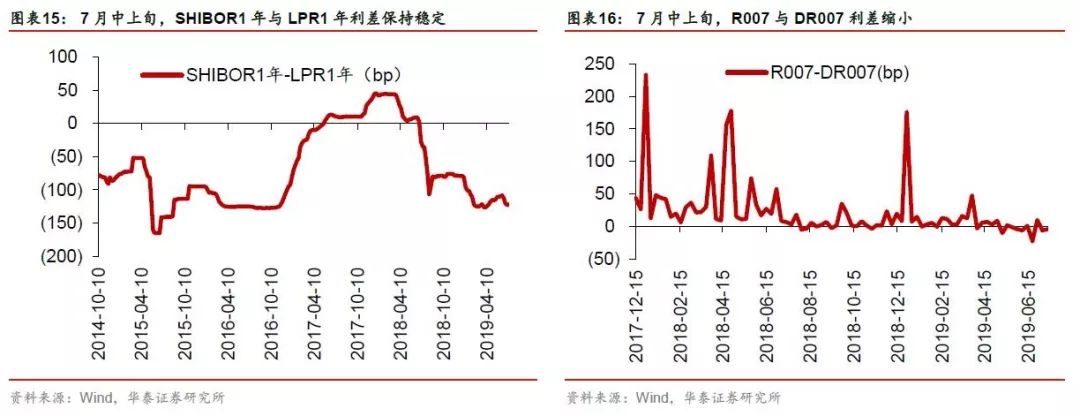

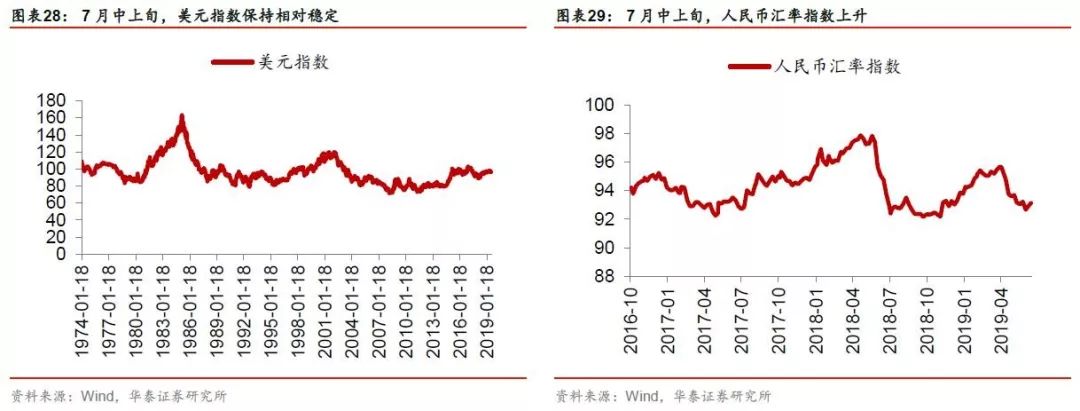

7月初,银行体系流动性总量处于较高水平,自6月24日开始至7月15日,央行连续16日暂停逆回购操作,SHIBOR 1周、DR007相比6月末略有下行,总体看银行体系流动性继续保持合理充裕。包商事件之后,流动性出现分层,部分非银机构的流动性出现偏紧状态;7月中上旬,R001-DR001维持在5-9bp之间,GC001与去年同期相比未出现大幅增长,反映非银机构流动性总体还是稳定的。7月中上旬,长端利率有所下行、票据市场利率有所下降,相对信用利差有所扩大。汇率市场看,7月中上旬美元兑人民币保持相对稳定。

“供-需”:

M1-M2剪刀差扩大,企业融资需求仍疲弱、地产融资受压制

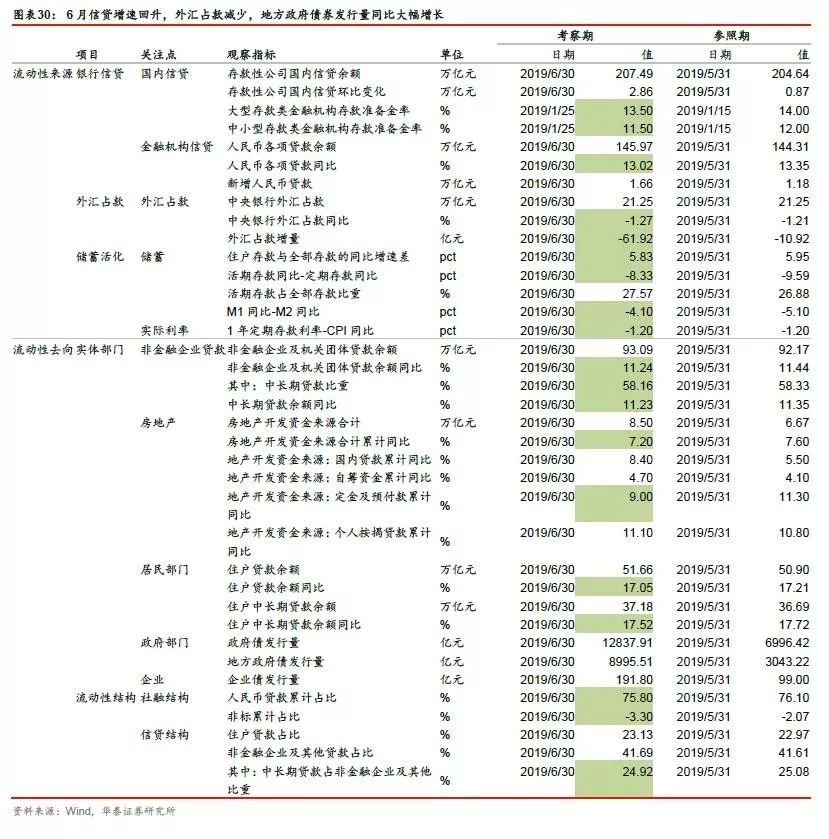

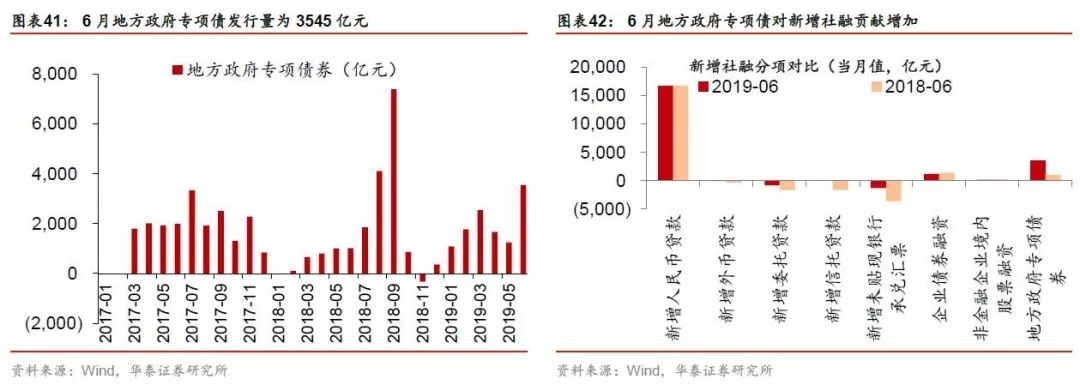

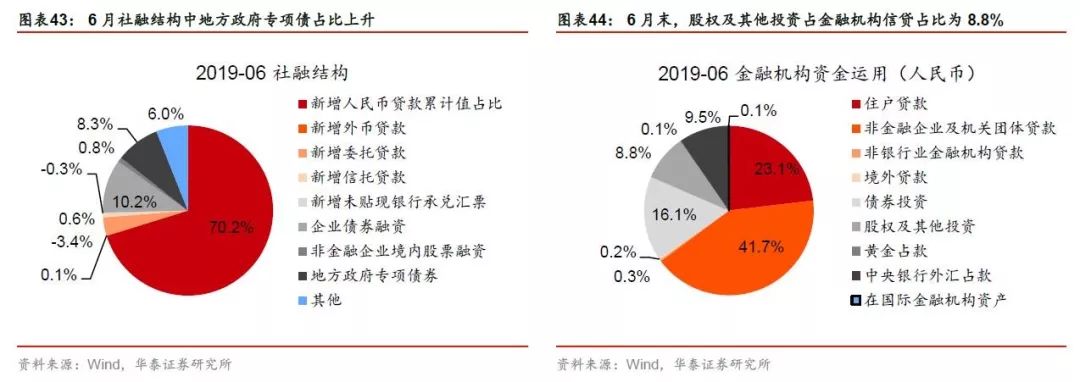

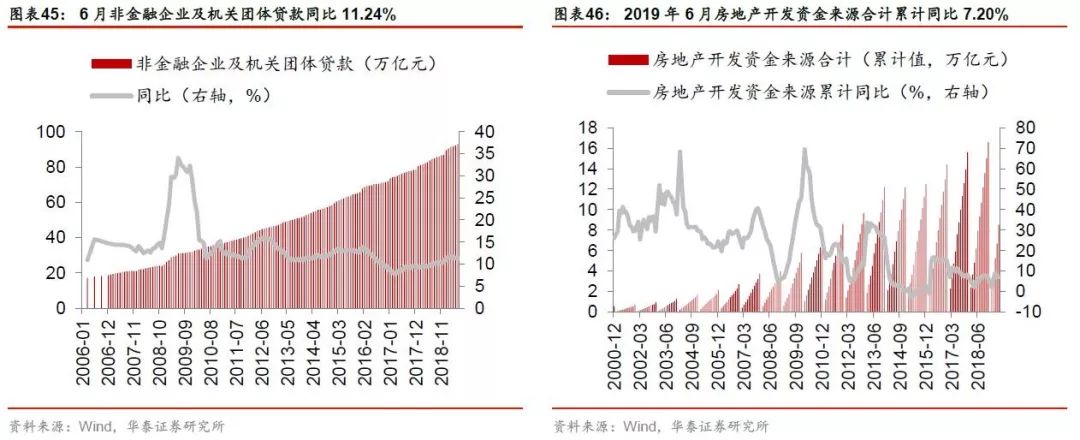

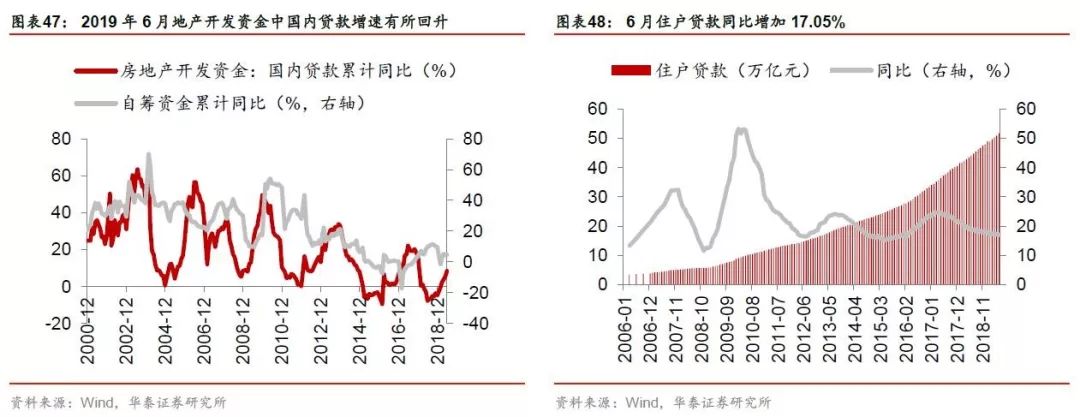

受地方专项债大幅增长、非标降幅收窄等因素影响,6月信贷数据相对强劲,新增信贷1.66万亿、社融存量同比10.9%、M2同比8.5%、M1同比4.4%;M1环比上升反映经济活动主体对高流动性资产的配置需求有所恢复。需求端看,企业融资仍比较疲弱,6月非金融企业及机关团体贷款同比和中长期贷款同比下滑;居民部门,6月住户贷款同比略有下滑,总体看居民贷款仍比较平稳;政府部门,地方专项债发行量同比大增,并创年内新高;房地产方面,受房地产信托、境外债融资出现收紧信号等影响,房地产企业融资受到压制,6月到位资金累计增速继续放缓。

A股资金面:

投资者情绪依然偏低,资金面未有明显的边际改善迹象

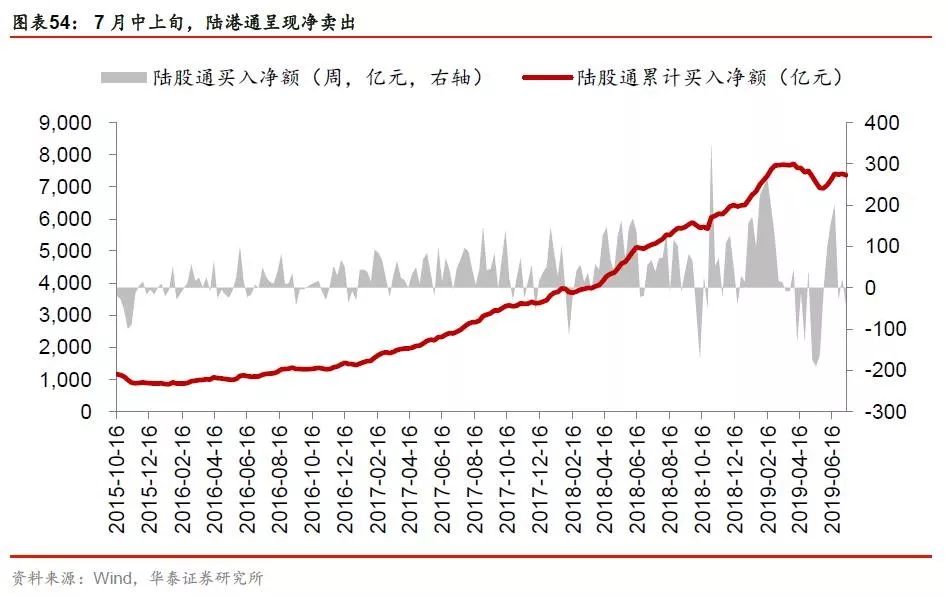

7月中上旬,一级市场增发募集规模大增,高于6月整月规模;二级市场看,7月中上旬,两融余额略有上行、普通股票型基金仓位略有上升(7月12日相比6月28日增加0.36pct至87.25%)、股票回购继续高增长(截至7月12,回购金额超100亿元),但外资呈现净流出(截至7月12日,陆股通累计净卖出19.3亿元)、创业板ETF份额略有下降(7月12日相比6月28日减少17亿份);投资者情绪仍然较低,上证综指换手率、A股成交额等明显下降。

风险提示:宏观经济出现大幅下行风险;中美贸易摩擦再度升级;美股等外围市场出现大幅波动,全球悲观情绪蔓延;包商事件影响继续发酵,流动性风险和信用风险大幅上升,并引致金融市场之间风险传染等。

7月中上旬流动性观察与展望

7月中上旬流动性回顾

总体看,7月中上旬银行间流动性水平从较高回落至合理充裕的状态,长端利率、票据市场利率等均有所下行,汇率市场总体保持稳定,结构上看中小金融机构融资仍有待改善;6月M1环比上升反映经济活动主体对高流动性资产的配置需求有所恢复,但企业融资需求仍疲弱、房地产融资受到压制。A股市场方面,投资者情绪依然偏低,资金面未有明显的边际改善迹象。

从“量-价”维度看,7月初,银行体系流动性总量处于较高水平,自6月24日开始至7月15日,央行连续16日暂停逆回购操作,7月16日重启公开市场逆回购操作,SHIBOR 1周、DR007相比6月末略有下行,总体看银行体系流动性继续保持合理充裕。但包商事件之后,流动性出现分层,部分非银机构的流动性出现偏紧状态;不过从DR利率之间的利差(R001-DR001)、GC利率(以GC001表征)看,R001-DR001维持在5-9bp之间,GC001与去年同期相比未出现大幅增长,我们认为这反映7月中上旬非银机构流动性总体还是稳定的。7月中上旬,以10年期国债表征的长端利率有所下行、以3年期AAA企业债-3年期国债表征的绝对信用利差亦有所收窄、以长三角和珠三角6个月票据直贴利率表征的票据市场利率均有所下降。汇率市场看,7月中上旬美元兑人民币保持相对稳定。

从“供-需”维度看,受地方专项债大幅增长、非标降幅收窄(同比少减4791亿元)等因素影响,6月信贷数据相对强劲,新增信贷1.66万亿、社融存量同比10.9%、M2同比8.5%、M1同比4.4%。从需求端看,企业融资仍比较疲弱,6月非金融企业及机关团体贷款同比和中长期贷款同比双双下滑;居民部门,6月住户贷款同比略有下滑,总体看居民贷款仍比较平稳;政府部门,政府债发行量尤其是地方专项债发行量同比大增,并创年内新高;房地产方面,受房地产信托、境外债融资出现收紧信号等影响,房地产企业融资受到影响,6月到位资金累计增速继续放缓。

从A股流动性维度看,7月中上旬,一级市场增发募集规模大增,高于6月整月规模;二级市场看,7月中上旬,两融余额略有上行、普通股票型基金仓位略有上升、股票回购继续高增长,但外资呈现净流出、创业板ETF份额略有下降,投资者情绪仍然较低,上证综指换手率、A股成交额等明显下降。

流动性展望

对于7中下旬和8月,我们认为在央行“实施稳健的货币政策,把好货币供给的总闸门”的操作思路下,银行间市场流动性有望继续保持合理充裕状态,但流动性分层状况仍有待进一步解决;中美利差较大,国内货币政策操作空间掣肘减小;美联储降息预期引致国内对于MLF利率下调的预期有所升温,建议关注7月底美联储议息会议。我们认为仍需关注的风险包括:包商事件影响继续发酵,流动性风险和信用风险大幅上升;信用债违约事件频发,信用风险提升;房地产融资政策压制带来的信用收缩;中美关系仍存不确定性等。

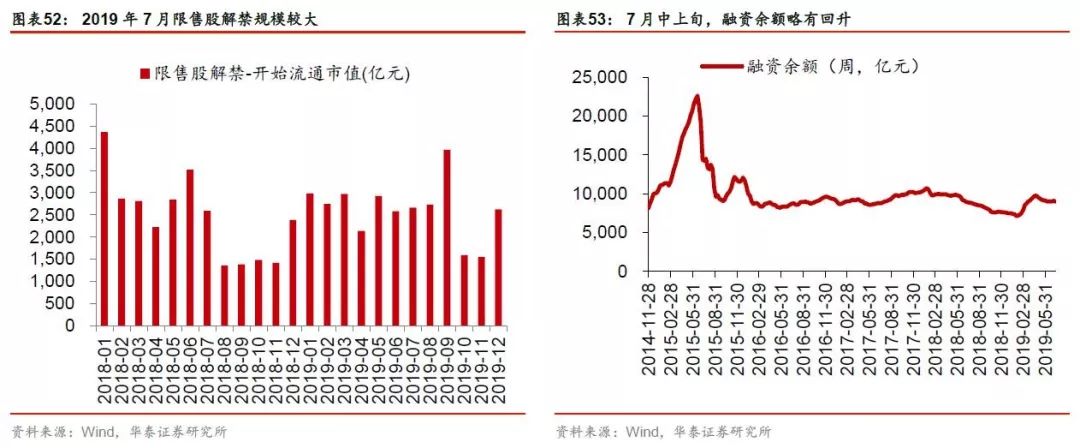

我们认为A股资金面有望得到边际改善:一是8月中旬MSCI季度审议后将继续扩容(详见3月1日发布的报告《MSCI扩容,外资进击时》)、中美利差较大等,外资有望持续流入;二是包商事件重新定义无风险资产、刚兑打破下,权益类资产对险资投资的吸引力或增强,利率市场化的深入推进也将推升险资对股票市场的风险偏好,叠加险资投资权益类资产的监管比例有望提高、险资持有A股市值占比仍较低等,险资等中长线资金也有望加大配置、步伐有望加快。资金面仍需注意的是:科创板形成的一定的分流效应(详见7月10日发布的报告《科创板对市场流动性影响几何》)、增发融资规模增加带来股票供给压力、产业资本大幅减持、限售股解禁(从限售股解禁股数(月度)看,7月、8月解禁股票数量分别位列2019年的第五、第四),以及中报季可能发生的业绩暴雷等风险冲击。我们在7月14日发布的报告《计算机、通信、机械、电子中报预喜率较高》中指出,股票供给压力增大,对应的是直接融资渠道的通畅,供给压力影响市场节奏和波动率,而直接融资占比提升则正向影响市场方向。

建议的关注事项:

1、7月22日科创板开板;

2、7月底美联储议息会议;

3、7月下旬政治局会议;

4、8月中旬MSCI季度审议;

5、8月底财报公布完毕。

“量-

价”:

流动性总量仍充裕,长端利率下行

下表为从“量-价”出发考察的主要流动性指标考察值与参照值:底色标绿的部分代表考察值为负或考察值小于参照值。

“量”:

市场流动性维持合理充裕

本期主要数据变化:

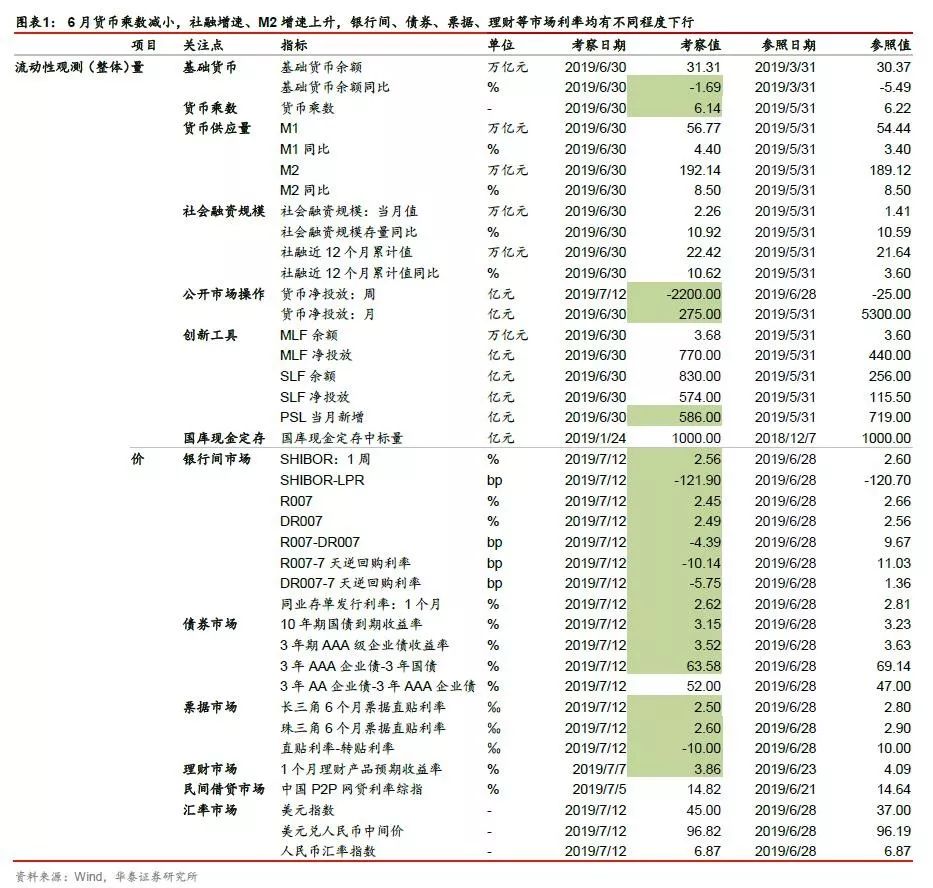

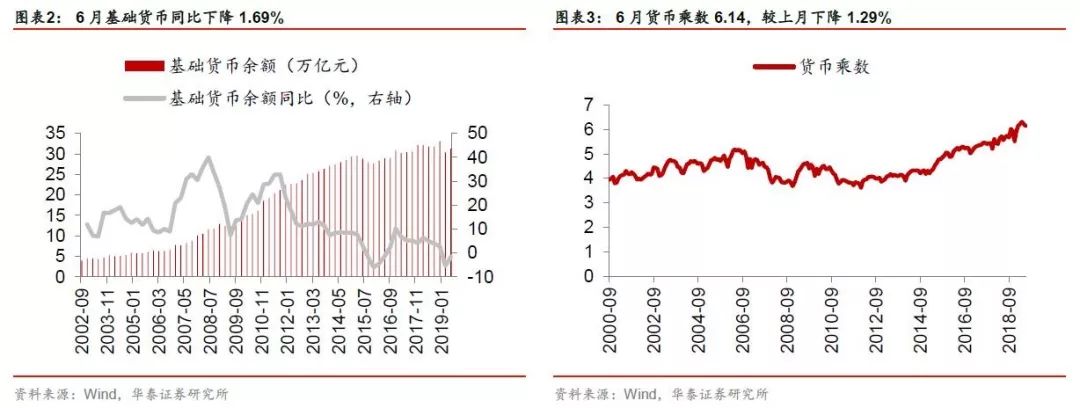

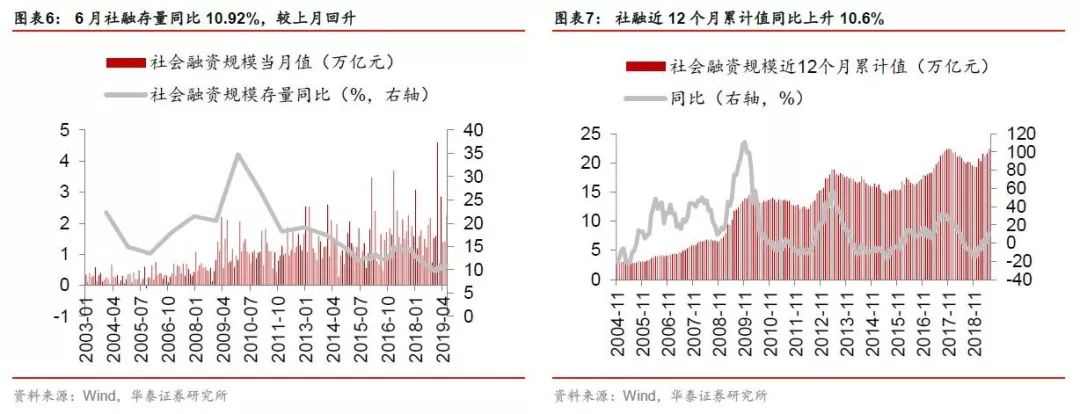

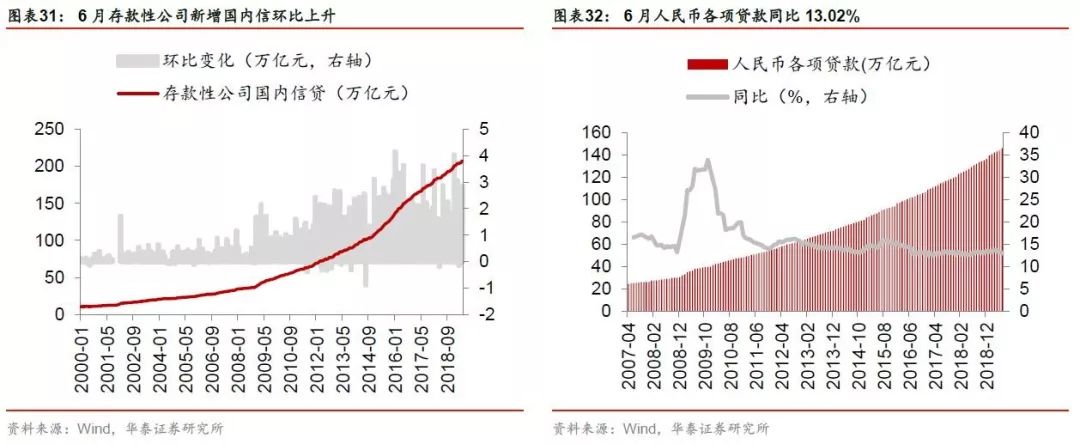

(1)6月M1规模56.77万亿元,同比4.4%,较上月增速提高1个百分点;M2规模192.14万亿元,同比8.5%,与上月增速持平;(2)6月社融当月新增2.26万亿元,新口径社融存量同比10.92%,较上月增速回升0.33pct;社融近12个月累计值同比10.62%,较上月增速回升7.02个百分点;(3)6月货币乘数6.14,较上月下降1.29%。

“价”:

7

月中上旬,长端利率下行,绝对信用利差收窄

银行间市场主要数据变化:

7月12日SHIBOR1周、DR007、R007、同业存单1个月发行利率相比6月28日分别下降4、7、21和19个bp。

债券市场主要数据变化:

(1)7月12日10年期国债收益率较6月28日下降8个 bp;(2)7月12日3年期AAA级企业债收益率较6月28日下降11个bp;(3)7月12日绝对信用利差(以3年期AAA企业债收益率-3年期国债收益率进行表征)、相对信用利差(3年期AA企业债收益率-3年期AAA企业债收益率)较6月28日分别缩小5.6、5.0个bp。

票据市场主要数据变化:

(1)7月12日长三角、珠三角6个月票据直贴利率相比6月28日均下降30个bp;(2)7月中上旬(7.1-7.12)票据直贴利率与转贴利率利差转负。

民间借贷市场主要数据变化:

7月中上旬(7.1-7.12)民间借贷利率指数、P2P网贷指数均有所下降。

理财产品市场主要数据变化:

7月7日全市场1个月理财产品预期年收益率相比6月30日下降1个bp,总体保持稳定。

汇率市场主要数据变化:

7月12日美元指数、美元兑人民币中间价、人民币汇率指数相对6月28日分别变动0.65%、-0.13%和0.55%。

“供给-

需求”:

中长期贷款增速低于短期信贷,地方债继续放量

下表为从“供给-需求”出发考察的主要流动性指标:底色标绿的部分代表考察值为负或考察值小于参照值。

“供给”:

新增国内信贷环比上升、外汇占款继续减少

流动性来源主要数据指标变化:

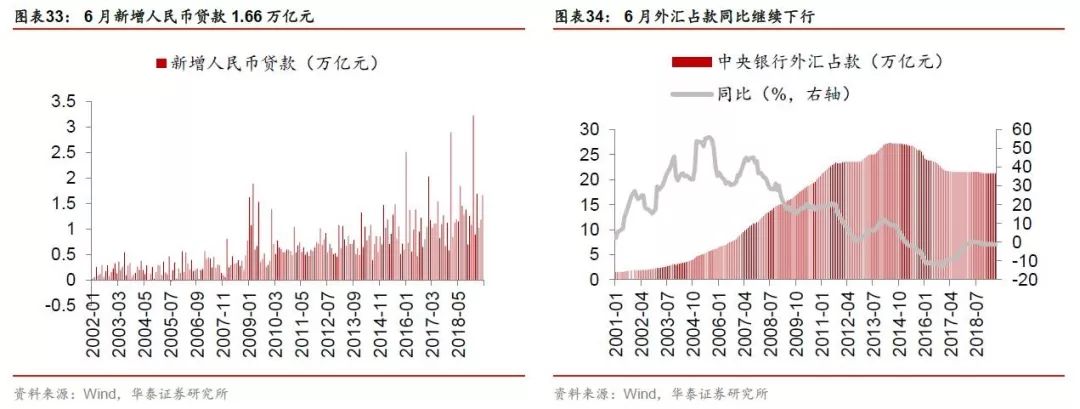

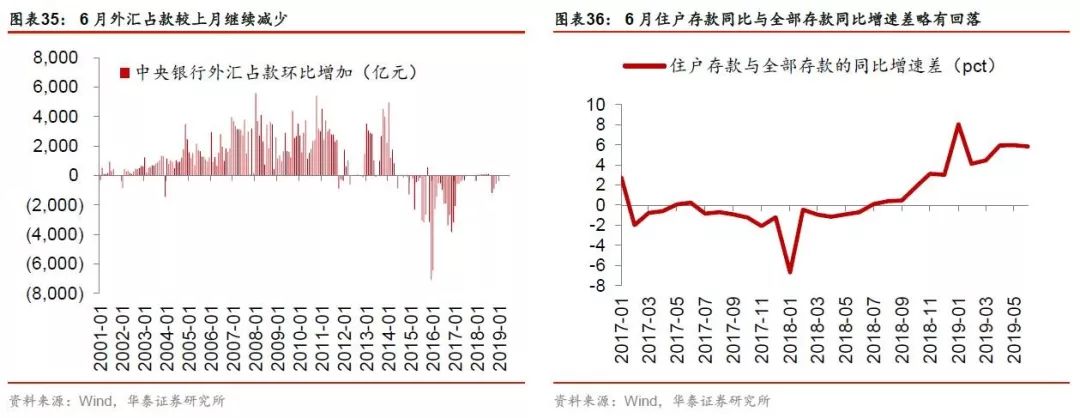

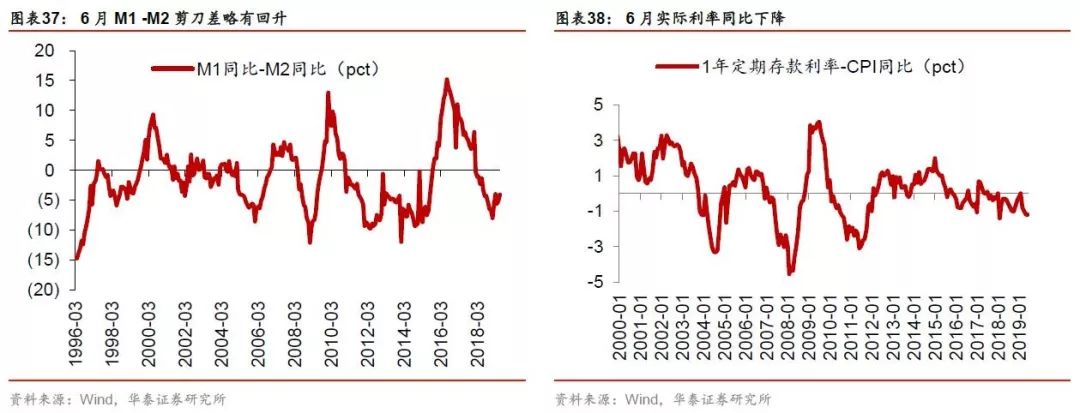

(1)信贷:6月人民币各项贷款同比增长13.02%,较上月下降0.33pct,新增人民币贷款1.66万亿元,较上月增加0.48万亿元;(2)外汇占款:6月外汇占款环比减少61.92亿元,已连续11个月下降;(3)储蓄活化:6月实际利率(以1年期定期存款利率与CPI同比之间的差额表征)同比下降,M1和M2增速剪刀差为-4.1pct,较上月回升。

“需求”:

地方政府专项债大幅增长,

非标占比下滑

流动性需求端主要数据变化:

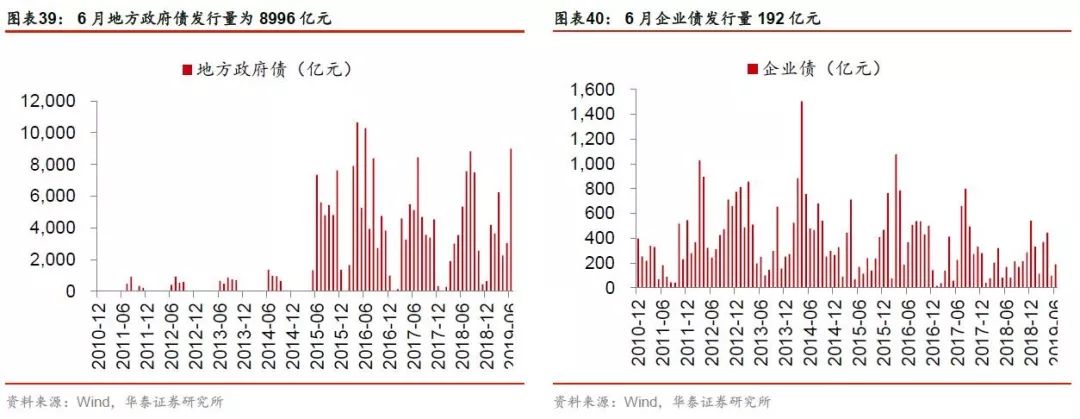

(1)企业部门:6月非金融企业及机关团体贷款存量同比11.24%,相比上月减少0.2pct,6月企业债发行192亿元,相比上月增加93亿元;(2)居民部门:6月住户贷款存量同比17.05%,相比上月下降0.16pct,其中中长期贷款同比17.52%,相比上月下降0.2pct;(3)政府部门:6月地方政府债发行8996亿元,相比上月增加5952亿元,较2018年同期增加3652亿元。

A

股流动性:

7月中上旬融资余额略有上行、外资净流出

下表为主要A股流动性指标的考察值与参照值:底色标绿的部分代表考察值为负或考察值小于参照值。

资金面:

融资余额小幅上行,偏股型基金仓位略有提升,外资净流出

A股流动性主要数据变化:

(1)7月以来(截至7月13日),产业资本净减持163.74亿元;(2)相比6月28日,融资余额(7月12日)小幅上升4亿元;(3)7月以来(截至7月12日),陆股通累计净卖出19.3亿元;(4)相比6月28日,新成立偏股型基金发行份额(7月12日)份额减少26.9亿份。

市场情绪:

投资者情绪依旧较低

7月中上旬,市场情绪仍然较低。

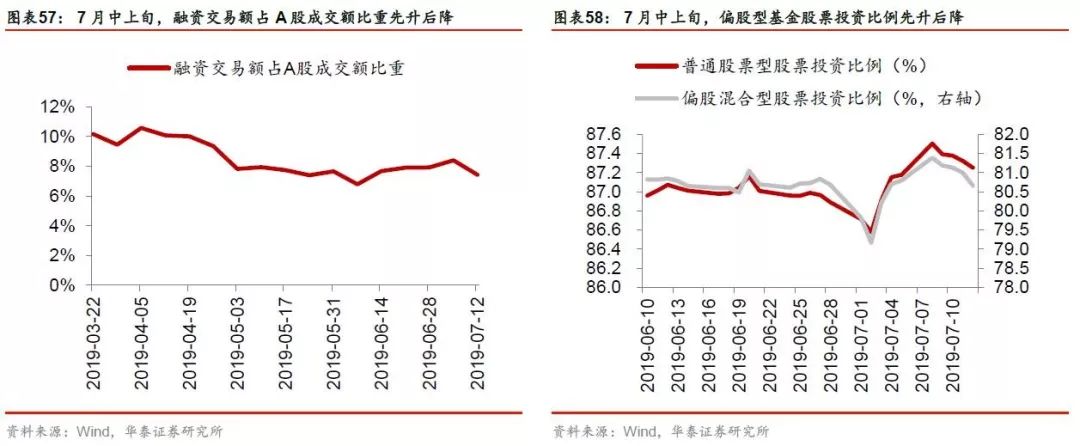

7.8-7.12两市日均成交额3665亿元,低于上上周(7.1-7.5)日均4921亿元,环比下降26%,依然维持在低位;截至7月12日,融资买入额占A股成交额比重为7.43%,相比6月28日下降0.98pct;截至7月12日,普通股票型和偏股混合型基金股票投资比例相比6月28日分别变动+0.36、0-.01pct。

风险提示:

宏观经济出现大幅下行风险;中美贸易摩擦再度升级;美股等外围市场出现大幅波动,全球悲观情绪蔓延;包商事件影响继续发酵,流动性风险和信用风险大幅上升,并引致金融市场之间风险传染等。