增值税中的小微企业政策

条件:

1.属于小规模纳税人

2.月销售额10万元以下(含本数)、季度销售额30万元以下(含本数)。

同时满足上述条件就是增值税上的小微企业,享受免征增值税优惠政策。

政策依据:

,为贯彻落实党中央、国务院决策部署,进一步支持小微企业发展,现就实施小微企业普惠性税收减免政策有关事项通知如下:

一、对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

实际操作:

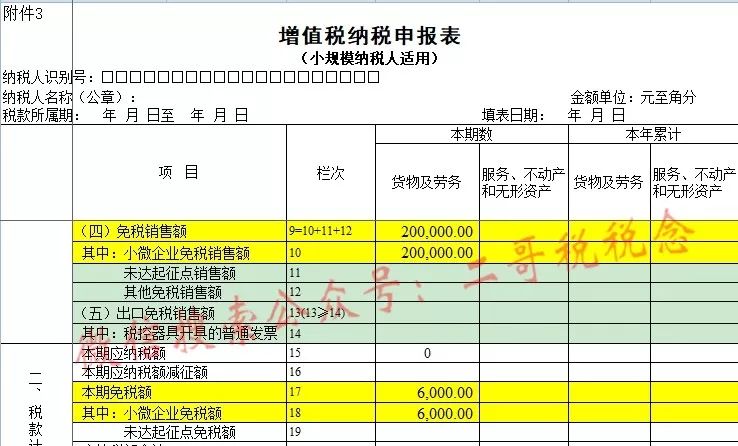

A公司是小规模纳税人,按季度申报增值税,2020年第一季度,公司实现销售收入20万元,均自开了增值税普通发票。

那么4月份申报增值税时候,直接填写在增值税纳税申报表的第9行、10、17、18行,如下图。

然后保存申报即可。

注意:

这里举例的数据都是不含税金额。

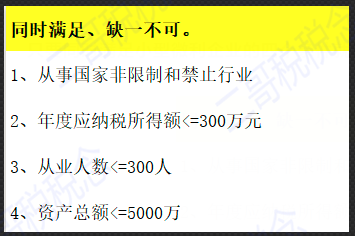

条件:

需要同时满足下面4项。

对于同时满足上述条件的纳税人就可以享受企业所得税的优惠,具体来说年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

政策依据:

财税〔2019〕13号

实际操作:

满足条件的小型微利企业企业所得税是分段计算,无需备案,在预缴和汇算清缴通过填写申报表相关内容即可享受。

所谓分段就是说对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,并按20%的税率计算缴纳企业所得税。

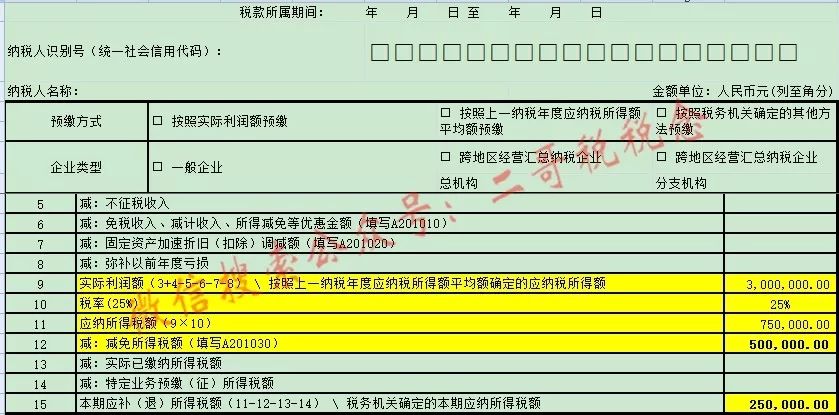

举例说明,2019年一个年应纳税所得额为300万元的企业,如果满足其他的条件,那么企业所得税=100*25%*20%+200*50%*20%=25万元。

预缴申报表填写如下:

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)表填写如下:

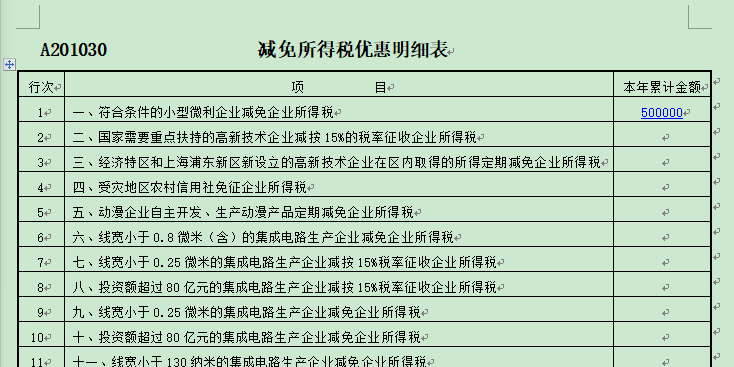

《减免所得税优惠明细表》(A201030)第1行填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。

本行填报根据本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第9行计算的减免企业所得税的本年累计金额。

300万计算出来的减免企业所得税的金额就是50万。

条件:

在职职工人数30人(含)以下。

所以,职工人数30人以下的,从2020年开始,暂免征收残保金。

政策依据:

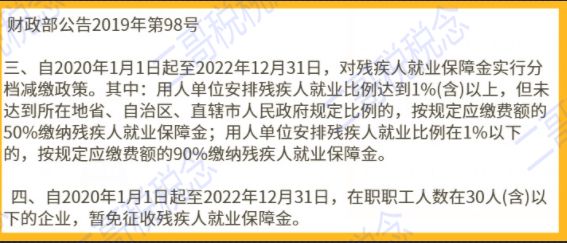

发改价格规[2019]2015号关于印发《关于完善残疾人就业保障金制度更好促进残疾人就业的总体方案》的通知规定,暂免征收小微企业残保金。

对在职职工总数30人(含)以下的企业,暂免征收残保金。

实际操作:

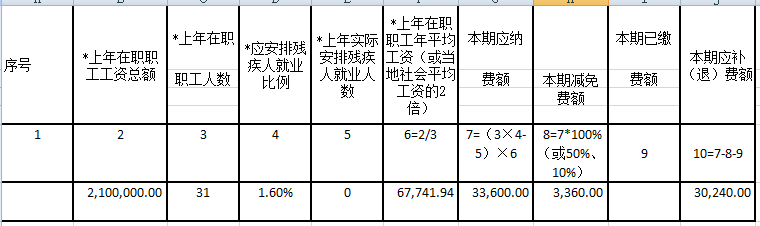

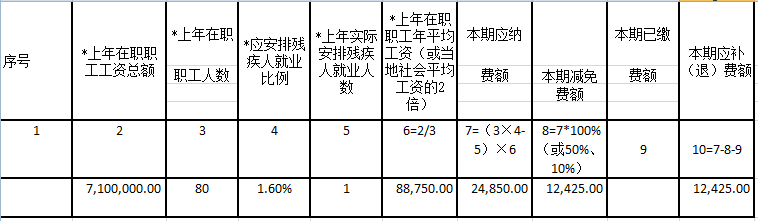

A公司2020年工资总额210万,职工人数31人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人0人,安置比例小于1%(实际安置比例为0%),那实际我们就只按照应纳费额的90%缴纳,相当于减免了10%的费用。

如图所示:

又比如:

A公司2020年工资总额710万,职工人数80人,四川省要求的残疾人就业安排比例是1.6%,实际公司安排残疾人1人,安置比例小于1.6%,但是大于1%(实际是1.25%),那实际我们就只按照应纳费额的50%缴纳,相当于减免了50%的费用。

如果是30人以下的公司,按减免费额为100%。

所以最新的申报表在第8列“本期减免费额”项中,增加3个减免费额计算公式。

其实就是对这个减免比例的设定,10%,50%,100%。

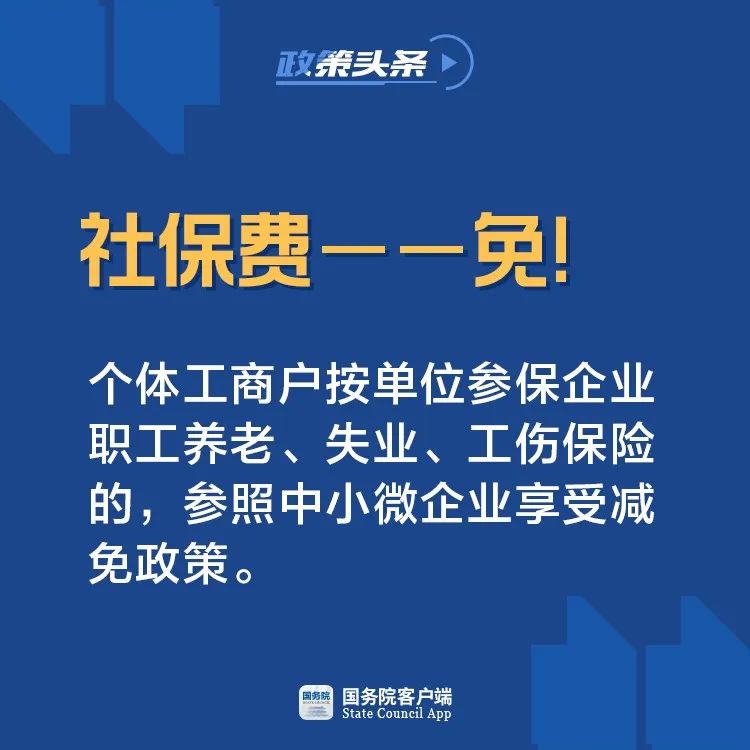

条件:

根据工业和信息化部、统计局、发展改革委、财政部(工信部联企业〔2011〕300号)等有关规定,结合本省实际确定减免企业对象。

满足上述条件的中小微企业。

自

2020年2月

起,各省、自治区、直辖市(除湖北省外)及新疆生产建设兵团(以下统称省)可根据受疫情影响情况和基金承受能力,免征中小微企业三项社会保险单位缴费部分,

免征期限不超过5个月。

实际操作:

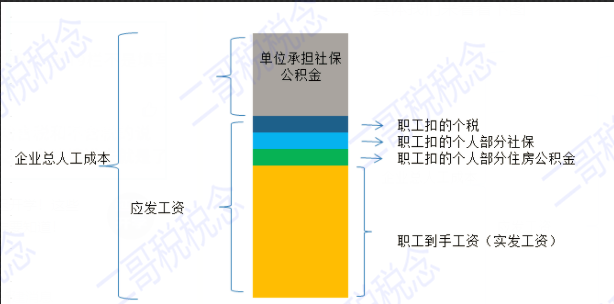

社保保险费核算分为个人部分和企业承担部分,本次减免的是企业部分。

个人部分一般我们谈的都是税费前工资,所以应发工资前都是含了社保费,企业在发放工资时候代扣下个人部分社保费。

企业部分就是你看不到的,这个是按照一定标准计算缴纳的社保和公积金。

具体我们来看看下图: