(一些密歇根人在州政府门前抗议

lockdown

措施,

Malachi Barrett on Twitter

)

全美和纽约州的确诊和死亡数据又出现反复,疫情趋势性拐点还需验证,但来自医药界的好消息,令我们对有效药物和疫苗可获的时点判断更有信心。经过上周对疫情拐点的“抢跑”之后,本周以来美股大盘进入震荡,但一些个股已创下新高。市场在盘整中等待经济复苏的更强信号。季报将凸显个股风险机会,我们依然偏爱科技股。国际协调合作的缺失也是

Covid-19

伤亡惨重的原因之一。二十一世纪上半叶有可能重演二十世纪上半叶的历史进程,在瘟疫和混乱中,寻找新的世界秩序。

Contagion of hope

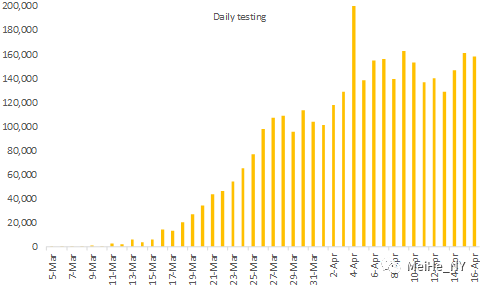

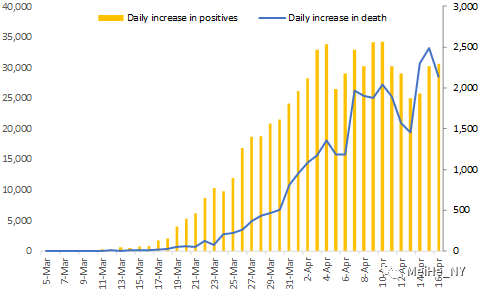

经过周末效应之后,全美和纽约州的确诊和死亡数据又出现反复,检测量再次进入瓶颈期,疫情趋势性的拐点是否到来,还需更多时间来验证。联邦政府公布的名为“

Opening up America again

”的三阶段经济重启的指南,基本符合公共卫生界的共识。但我们在截止今天的数据中,还没有看见能够符合进入第一阶段条件(流感类或新冠类症状连续

14

天下降,确诊病例或检出率连续

14

天下降,医院能够有效收治病患,并能为医务人员提供包括抗体测试在内的及时检测)

的州或主要郡县

,而且许多地方政府应该会采取更加保守的行动方案(如,健身房等不宜第一阶段就开放)。

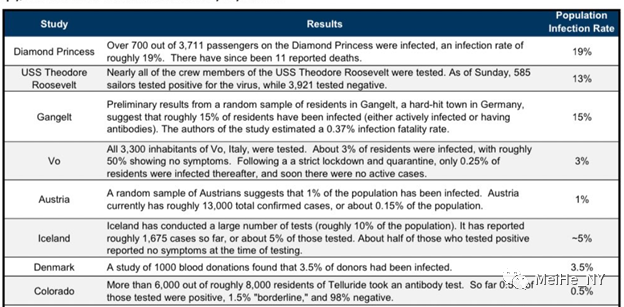

与之前提到过的德国

Gangelt

案例类似,又有丹麦和冰岛的随机检测数据显示,当地感染过病毒的民众比例,虽高于官方确证数据,但远低于自然“群体免疫”所需要的

60%

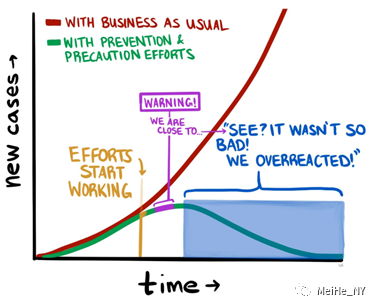

以上。此外,民众自觉自发的恐惧和警惕,也会影响商业复苏的步伐。尽管密歇根等地近两日有民众组织抗议

lockdown

措施,但也有民调数据显示,大部分民众即使在政府措施改变后,也会保持一定的社交疏离。我们不排除加州、纽约等美国第一批“疫区”的地方政府在

5

月中旬放出“逐步重启”的政策,但真正商业活动的陆续恢复,依然是我们一直预期的

6

月至

8

月间。哈佛公共医学院周二发布的一篇论文预测了今年秋冬季将爆发第二波

SARS-CoV-2

传染,一定程度的社交疏离需要保持到

2022

年,而监控防御网要保持到

2024

年。显然,我们需要做好与病毒长期共存的准备。

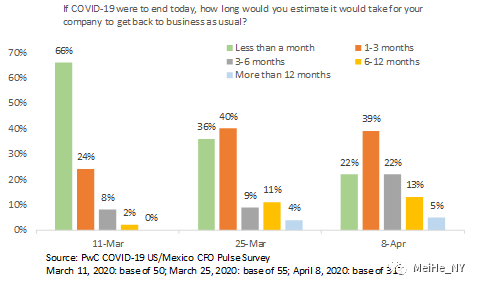

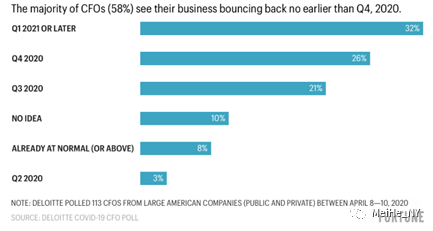

其实,即便是商业界人士也并没有对快速实现

business as usual

存有幻想,

PWC

和德勤对

CFO

的问卷调查都显示美国企业高管们对于公司业务回归正常水平的时点,保持了谨慎(

JP

摩根的

Jamie Dimon

和高盛的

David Solomon

在季报电话会上也都表示了类似看法)。但来自医药界的好消息,令我们对有效药物和疫苗可获的时点判断更有信心。有效药物可以令医疗系统更有承受力(重症更快转为轻症,轻症更快治愈),而疫苗即便不能做到

100%

有效,也能极大降低病毒的传播力以及被感染者的症状程度。

中国康斯诺的

Ad5

腺病毒疫苗已进入临床二期(招募

500

名),预存免疫是该项目需要克服的技术难点,中国疫情控制成功对疫苗临床试验的对照效果也带来不便(也许该项目可以到其他国家进行临床)。

Moderna

的

mRNA

疫苗(

mRNA-1273

)

3

月

16

日开始低剂量组临床一期,

4

月

8

日开始高剂量组和高年龄组,一期数据预计几周后可公布,二期临床本季度内开启,三期临床夏末秋初开启。美国卫生部所属的

BARDA

(

Biomedical Advanced Research and Development Authority

)刚刚宣布投资

4.83

亿美元、招募

150

名专职员工,以便快速提升

mRNA-1273

的生产能力。强生公司的

Ad26

慢病毒疫苗,计划

9

月开启一期临床,明年初获得

emergency use authorization

。

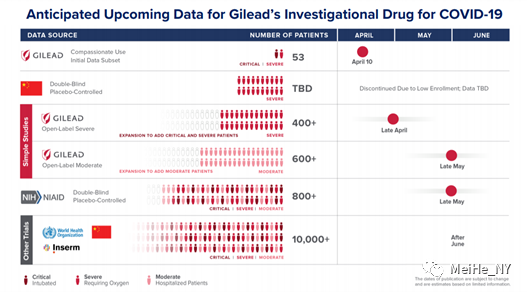

Gilead

的

Remdesivir

虽折翼于中国临床,但美国临床数据依然值得期待。官方披露还需等待到

4

月底和

5

月底,但芝加哥大学医学院提前爆料的数据显示,该医院治疗的

125

患者(

113

重症)中只有

2

名死亡,其他大部分现已出院。

(

Covid TrackingProject

)

(

George Dinwiddie on Twitter

)

(

Civic Science

,

Axios

)

(

PWC

,

Deloitte

,

Fortune

)

(

Milken Institute

)

(

Gilead

)

(

Johnson & Johnson

)

(伍雪玲博士,哥伦比亚大学)

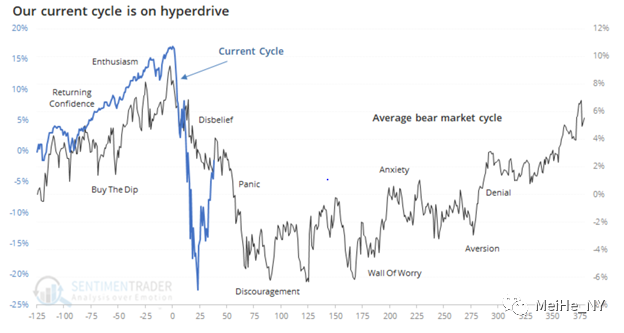

Animal sprits

Remdesivir

提前爆料的数据令美股周四盘后大涨。经过上周对疫情拐点的“抢跑”之后,本周以来美股大盘进入震荡整理,但沃尔玛、亚马逊、

Netflix

等个股已创下新高,游轮航空股等回调。我们继续认为,牛熊之间应是

Alpha

沃土,而季报也将凸显个股风险机会。与历史相比,本轮由公共卫生危机引发的市场熊市和经济衰退,更急更凶更深。经济难免

U

型(环比增速是

V

型,但同比增速是

U

型,

2-4

季度和全年同比增速都将是负数),但有效的卫生、财政和货币政策又可能阻止经济陷入

L

型(衰退)。对冲基金去杠杆和油价“第二只黑天鹅”造成了金融流动性危机,令市场急跌(

Wartime II

),但史无前例的政策响应和对疫情控制的信心增强,令市场走出了

V

型反弹。尽管我们判断市场还会有所回调,但再创新低的可能性不高,而是在盘整中等待经济复苏的更强信号。

每周四公布的失业保险金申请数据,仍然是所有经济数据中最值得关注的,因其最及时(报告期后第

5

天就发布)也最无人为干预(各地社保部门直接收到的申请数量,虽然存在行政处理能力的偏差,但其他统计数据都含有一定的统计假设)。该数据显示,四周以来,美国已经失去了

2203

万个就业岗位,甚至多于经济扩张十年以来的就业创造。然而,市场对这样的数据已有充分预期,这是因为:

1

)这些失业大多来自于餐饮旅游等显而易见、因疫情控制需要而人为关闭的行业,这些行业也将随着经济重启而逐渐恢复;

2

)美国劳动制度令裁员更加自由,

CARES

法案所增加的

600

美元失业金提高了裁员动机(甚至高于一些岗位在需要缩短工作时间后的工资),

gig workers

也被允许领取失业金;

3

)据

NEBR

一项调研,中小企业已然迅速进行了裁员(

45%

的受访商业已经暂时或永久关闭,所有受访商业平均已削减了

40%

员工);

4

)已经用光

3490

亿美元、国会还将增加授权的中小企业局贷款,以及美联储

6000

亿美元的

Main Street Lending Program

,依然偏向于照顾条件较好的中小企业(例如,已经是参与该项目的商业银行的客户)。我们认为,Initial claims已经见顶,而进入经济重启阶段后,市场会持续关注

continuing claims

,以追踪经济复苏的进程。

本周季报季中,美国

6

大银行共计提了约

260

亿美元的信贷损失准备(

4Q19

只有

50

亿),但金融市场剧震也为他们带来了不菲的交易收入,各项资本充足率达标。

BlackRock

管理资产总额从去年底的

7.4

万亿下降到

6.5

万亿美元,现金管理和

iShares ETF

有净流入,但机构客户的指数和主动管理业务有较大的净流出,也比较符合这段时期金融市场的特点。宝洁和强生提高了股息,印证了我们对股息受影响较小的判断。

我们依然建议中长线投资者关注公司“质量”,回避有现金流问题的公司,而着眼于在疫情中能保存实力、在疫情后能恢复增长的有竞争力的公司。就我们长期跟踪的科技股而言(不代表个股建议),互联网广告在疫情期间可能会有

30%

以上的跌幅(广告主首先削减最具灵活性的数字广告),但龙头集中度可能反而提高;

SaaS

公司难免遇到销售周期拉长、现金流和收入放缓甚至下降的问题,影响程度因客户覆盖(大企业

vs

中小企业)、销售模式(自上而下

vs

自下而上)、定价开票方式(人头

vs

交易量,年度

vs

月度)、产品类别(远程协作和部分信息安全子类受益于疫情)而有所差别,但优秀公司的长期增长趋势不变;视频、游戏、生鲜电商、远程医疗等渗透率加速上升,疫情后的数据可能回调,但消费习惯改变会具有中长期影响;半导体电子受经济周期和供应链阻断的影响,但

5G

、云资本开支等结构性利好犹存。

(

Sentimentrader

)