后台回复 444,下载444套金融监管原版材料

截止12月23日,已有菏泽、广州、深圳、杭州四城,从限售、房贷利率和限购三个维度,出现了不同程度的放松。让本轮接近三年的历史最长调控周期出现了一丝边际松动的可能。

我们对2014-2016年的房地产政策宽松周期进行了回溯,发现地方房地产政策的集中放松可能并不会对利率债走势造成直接影响。

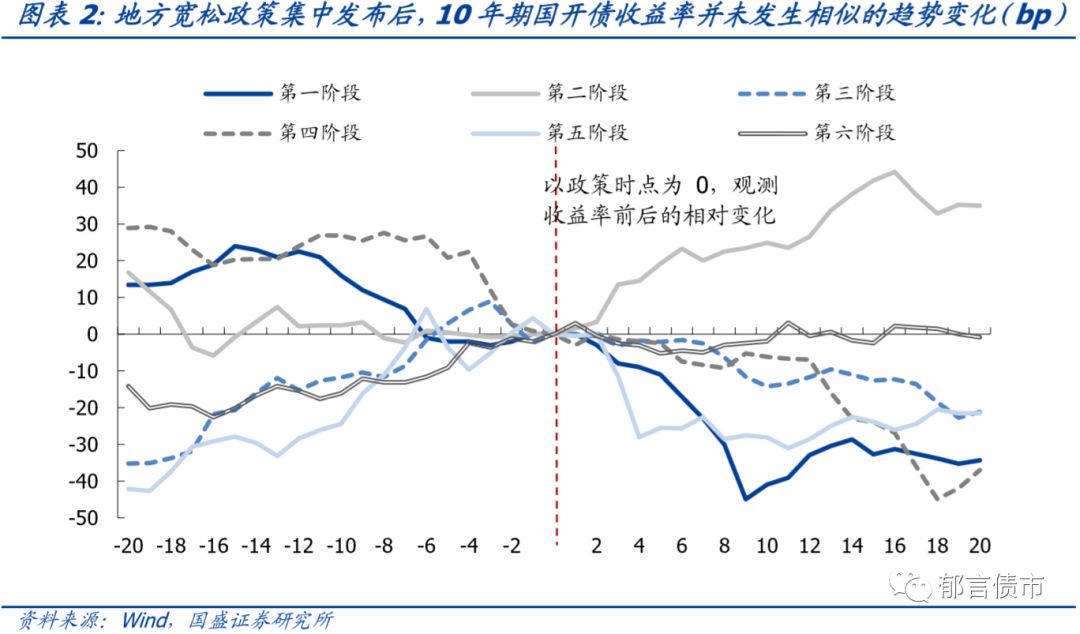

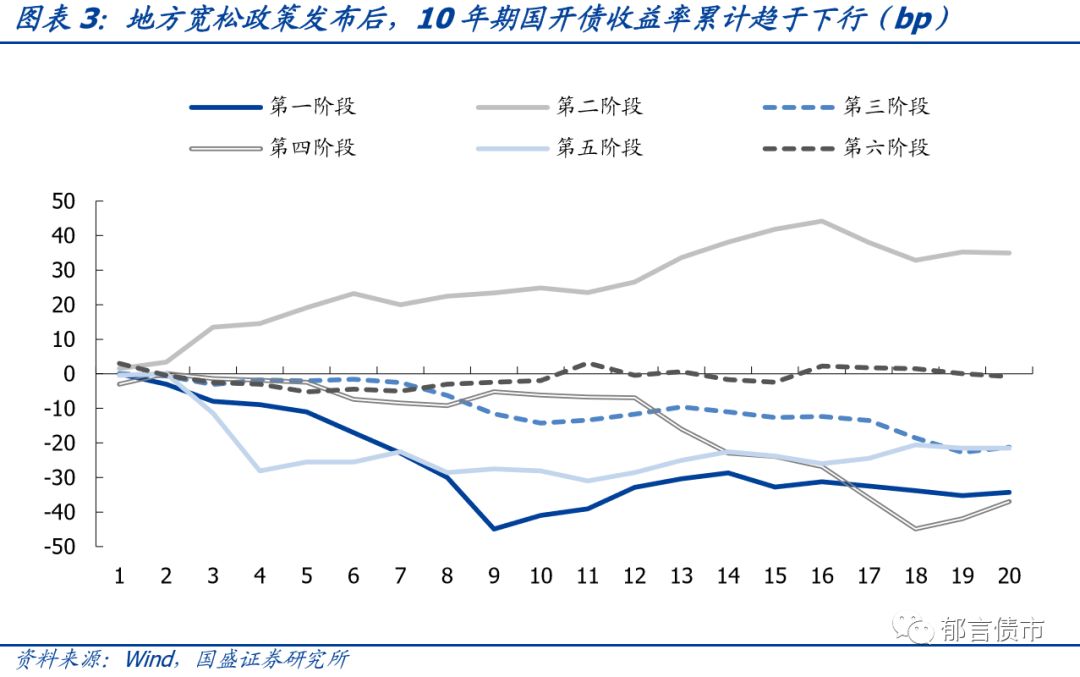

从统计分析的结果来看,除了地产政策松动的初期,其后的每一轮密集政策放松后,10年期国开债收益率均趋于下行。

地产周期对债市产生影响,背后实则是宽货币,借助地产加杠杆,到宽信用的传导。在宽货币的背景下,地产政策宽松,居民部门加杠杆,带动地产销售放量、地产投资企稳,大规模信用创造,再传导到经济周期,进而对债市产生冲击。回溯过往地产销售周期,住宅销售增速上升传导至债券收益率上行,往往需要12个月左右的时间。

本次部分地区的地产相关政策边际转松,预计对债市的冲击相对有限。在房住不炒的基调之下,房子作为加杠杆工具的作用受到严格限制。“地产政策放松-住宅销售放量-信用扩张-经济扩张-债市走弱”链条中,宽信用渠道对经济产生的影响被削弱,对债市的影响可能也相应弱化。

一、

事件:菏泽、广州、深圳、杭州地产相关政策出现微调

2018年12月18日

,山东省菏泽市住房和城乡建设局发布《关于推进全市棚户区改造和促进房地产市场平稳健康发展的通知》(菏建〔2018〕7号),

取消了2017年出台的房地产调控政策中的限售规定

,“对主城区和住房成交量高、房价稳控压力大的县区实行新购住房限制转让措施,即所购买的新建商品住房和二手住房取得产权证书至少满2年后方可上市交易,非本地居民购房限制转让时间不少于3年”。

2018年12月19日,广州市住建委发布《关于完善商服类房地产项目销售管理的意见》,《意见》中就2017年3月30日出台的地产调控通知中,“房地产开发企业销售商服类物业,销售对象应当是法人单位”的限售规定做出调整,指出2017年3月30日之前(含当日)土地出让成交的商服类房地产项目不执行此条规定,即

不再限定销售对象,也可售予个人

。

2018年12月19日,据新京报报道,深圳中国银行、北京银行将首套房贷利率由

基准利率上浮15%下调至基准利率上浮10%,下调了5个百分点

;花旗银行由基准利率上浮10%下调至基准利率上浮9%,下调了1个百分点。

2018年12月21日,据中国经营网报道,杭州购房社保由“外地客户在杭州购房需要三年内连续缴纳24个月个税或社保,且不能补缴个税或社保买房”的政策调整为“外地户籍居民家庭在杭州限购范围内购买住宅的,自购房之日起36个月内连续24次社保或个税缴纳记录,

允许出现累计补缴3次的情况,但不得断缴

。” 不过随后12月21日下午,杭州住房保障和房产管理局官方微博发文表示,“自去年开始针对确因工作调动而造成社保补缴的,累计不超过3个月,则视为符合购房资格,

目前并未作新的调整

。”

截止12月23日,已有菏泽、广州、深圳和杭州四城,从限售、房贷利率和限购三个维度,出现了不同程度的放松。

让本轮接近三年的历史最长调控周期出现了一丝边际松动的可能。未来如果有更多城市在“因城施策”和“房住不炒”的基调之下出台类似政策,调控力度边际转松,会给利率债带来显著的上行压力吗?

二、历史回溯:地产政策松绑,利率却往往下行

此前的两轮房地产政策宽松周期,分别出现在2011年12月至2013年3月和2014年4月至2016年3月。其中,2014-2016年的宽松周期中,前期政策以地方层面的放宽限购、限贷为主,与当前可能出现的情况较为类似,因此本篇报告将重点研究这段时期利率债的走势。而2011-2013年的宽松政策主则要集中在中央层面,例如以央行发文的形式实施全国范围内的政策放宽,在当前日渐精细化的政策基调下,类比价值较小。

我们对2014-2016年地房地产宽松政策

[1]

集中出台时期进行了回溯,发现在最初4/5个城市地产政策出现松动时,利率债有一定的调整。而之后再有城市出台放松政策时,长端利率反而趋于下行。

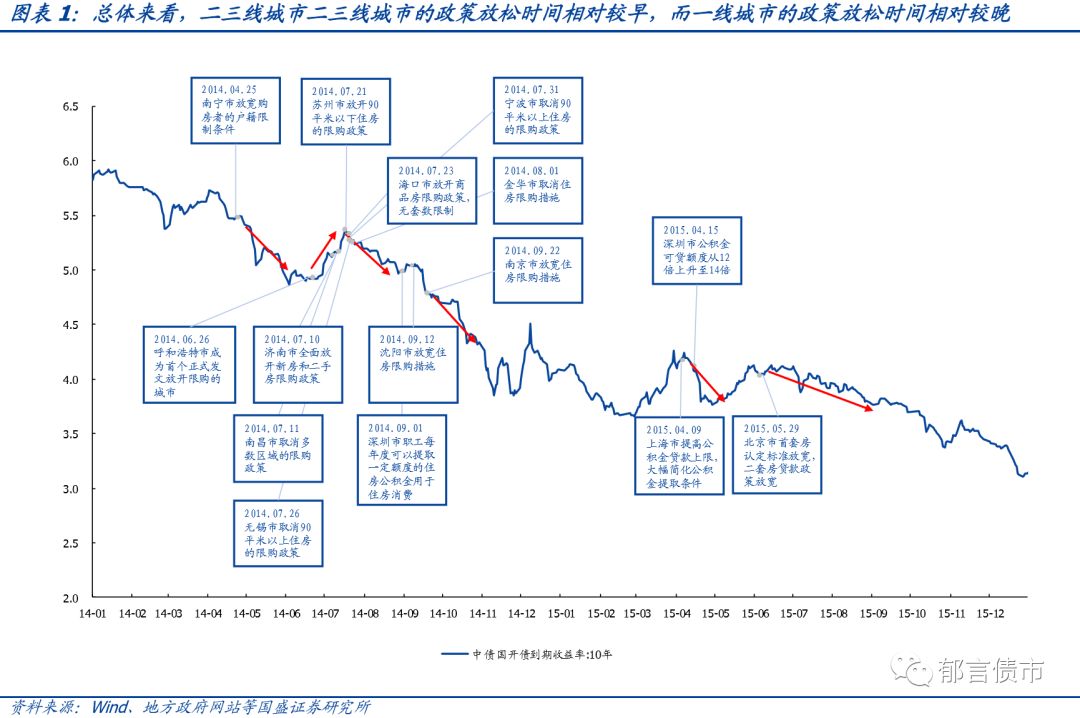

根据我们的统计结果,各地区的政策放松主要分布在2014年4月-2015年5月。整体来看,二三线城市的政策放松时间相对较早,主要分布在2014年,而一线城市的政策放松时间相对较晚,主要分布在2015年。

2014-2016年此轮地方政策的集中放松可划分为六个阶段:

第一阶段:

2014年4月25日,南宁的房地产限购政策率先出现了松动迹象,北部湾经济区内的北海、防城港、钦州、玉林、崇左市户籍居民家庭可参照南宁市户籍居民家庭政策在南宁市购房。在这一放松政策出台后,10年期国开收益率在20个交易日内累计下行达34bp。

第二阶段:

2014年6月26日,呼和浩特市全面放松了住房限购政策,成为了全国首个正式发文开放限购的地区。在呼和浩特放宽限购后,济南、南昌、苏州等地也相继放松了放宽了限购措施,在此过程中,10年国开收益率出现了约30bp的上行。

第三阶段:

随后7月中旬至8月初,海口、无锡、宁波等更多城市放松限购后,国开利率重新回归下行区间。本阶段结束后的20个交易日内,10年期国开债收益率累计下行21bp。

第四阶段:

第四波密集放松发生在2014年9月1日-9月22日,深圳、沈阳和南京三地相继放松了购房政策。其中,深圳市放宽了住房公积金的提取限制,沈阳和南京则开放了限购。在本轮政策放松后20个交易日内,10年期国开债收益率累计下行了37bp。

第五阶段:

2015年4月9日和4月15日,深圳和上海先后对购房政策进行了放松,其中深圳将公积金贷款的可贷额度有12倍上升到了14倍,上海也同样提高了公积金贷款的额度上限,并且大幅简化了公积金提取程序。本轮放宽后20个交易日内,10年期国开债收益率累计下行22bp。

第六阶段:

2015年5月29日,北京市放宽了首套住房的认定标准和居住面积的认定标准,同时将二套房的公积金首付比例降至三成。本次政策发布后20个交易日内,10年期国开债收益率累计下行1bp。

以上六个阶段的政策松动,从政策时点前后的趋势变动来看,主要是在正式放松的初期(第二阶段),利率出现了短暂回调。从地方宽松政策发布后利率累计变动情况,也可以看出,国开债收益率总体处于下行区间,并未出现显著上行。

三、现象与本质:部分地区的政策宽松,不改变利率趋势

根据统计分析的结果,在每轮部分地区开始放松后,10年期国开收益率大多趋于下行。

这意味着地方层面的房地产政策变动可能并不会直接对利率债走势造成显著影响。

真正需要关注的是,政策放松背后的地产周期和信用周期对利率的影响。

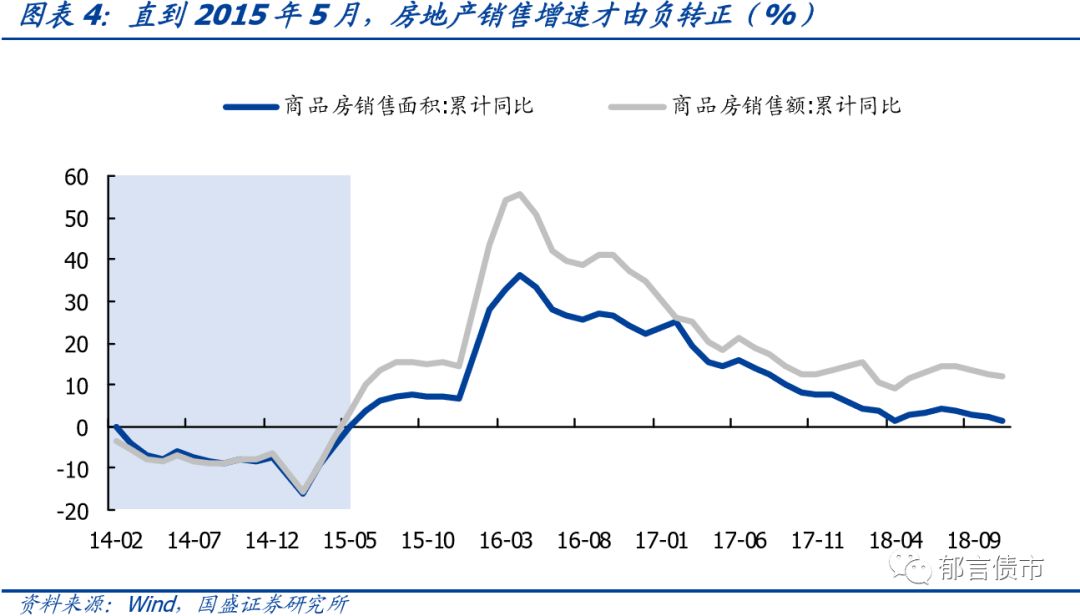

2014-2016年的宽松周期中,最早放松的地区多为三四线城市,对地产销售的影响较为有限,住宅销售面积增速为负的情况一直持续到2015年5月。对地产投资的拉动更为滞后,地产投资同比增速直到2015年末,才企稳反弹。而且最早放松的开始阶段,也没有降息(该轮按揭降息发生在2014年11月)、降准政策的配合(该轮降准发生在2015年2月)。

因而早期的地产放松政策,并没有对债市造成很大的影响。

地产周期对债市产生影响,背后实则是宽货币,借助地产加杠杆,到宽信用的传导。在宽货币的背景下,地产政策宽松,居民部门加杠杆,带动地产销售放量、地产投资企稳,大规模信用创造,再传导到经济周期,进而对债市产生冲击。回溯三轮地产销售周期,住宅销售增速上升传导至债券收益率上行,往往需要12个月左右的时间。因而,以往周期可以概括为“地产政策放松-住宅销售放量-信用扩张-经济扩张-债市走弱”的过程。

本轮政策放松,地产的金融属性仍受压制。2018年中央经济工作会议明确强调“要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系”。

在“因城施策”和“房住不炒”的政策基调下,地产相关政策可能边际放松的地区,将被限定在房价没有上涨压力的三四五线城市;一二线城市的主要任务可能在于保障房的供给。

尽管央行已经于今年开始降准宽货币,但“房住不炒”的大原则,以及三大攻坚战中的防范化解重大风险,均要求弱化地产的金融属性,后续房地产也不太可能成为政府所支持、鼓励的宽信用渠道。