并购重组交易结构设计之七—超额业绩奖励

超额业绩奖励是指上市公司重大资产重组方案中,基于相关资产实际盈利数超过利润预测数而设置对标的资产交易对方、管理层或核心技术人员的奖励对价。

从奖励对象可知,超额业绩奖励的对象可以分为两类,一类是交易对方(标的的股东),一类是公司员工(管理层或技术人员),当然这中间可能会有重叠的可能,比如标的的大股东也是公司的核心管理人员或者技术人员。因奖励对象不同,导致超额业绩奖励可以起到的作用就有两个,如果给与交易对方的,为或有对价,对交易对方来讲实质就是交易对价的调整,如果是给与员工的,则为员工激励。关于重叠的那部分,《上市公司执行企业会计准则案例解析(

2017

)》案例

3-09

,认为若业绩奖励条款中有如下情形:(

1

)奖励对象为标的公司原股东且原股东担任标的公司重要职位;(

2

)业绩奖励与奖励对象在标的公司继续任职相关,若离职则无法获得业绩奖励款项;(

3

)不考虑可能的业绩奖励,奖励对象获得的薪酬比其他非原股东的关键管理人员低等体现业绩奖励是为了获得奖励对象服务的情况,则该或有支付符合职工薪酬的定义,不属于企业合并中的或有对价。反之,若业绩奖励与上市公司是否取得其服务无关,则该或有支付符合企业合并中或有对价的定义。

一、业绩奖励的相关规定及解读

《关于并购重组业绩奖励有关问题与解答》(

2016

年

1

月)

问:上市公司重大资产重组方案中,基于相关资产实际盈利数超过利润预测数而设置对标的资产交易对方、管理层或核心技术人员的奖励对价、超额业绩奖励等业绩奖励安排时,有哪些注意事项?

答:

1

、上述业绩奖励安排应基于标的资产实际盈利数大于预测数的超额部分,奖励总额不应超过其超额业绩部分的

100%

,且不超过其交易作价的

20%

。

2

、上市公司应在重组报告书中充分披露设置业绩奖励的原因、依据及合理性,相关会计处理及对上市公司可能造成的影响。

从《关于并购重组业绩奖励有关问题与解答》(

2016

年

1

月)我们知道,首先奖励的部分必须是超出实际利润的部分的业绩,且不能超过

20%

。前文我们也讲到,如果是奖励给交易对方的,实质就是对交易对价的调整。那么

根据《上市公司监管法律法规常见问题与解答修订汇编》(

2015

年

9

月)关于交易作价调整的规定,若拟增加或减少的交易标的的交易作价、资产总额、资产净额及营业收入占原标的资产相应指标总量的比例超过

20%

的,视为对方案的重大调整,需要重新履行锁价及其他事项的审核程序。

《上市公司监管法律法规常见问题与解答修订汇编》(

2015

年

9

月)规定

:“六、上市公司公告重大资产重组预案后,如对重组方案进行调整,有什么要求?

答:(一)股东大会作出重大资产重组的决议后,根据《上市公司重大资产重组管理办法》第二十八条规定,对于如何认定是否构成对重组方案的重大调整问题,明确审核要求如下:

1.

关于交易对象

1

)拟增加交易对象的,应当视为构成对重组方案重大调整。

2

)拟减少交易对象的,如交易各方同意将该交易对象及其持有的标的资产份额剔除出重组方案,且剔除相关标的资产后按照下述第

2

条的规定不构成重组方案重大调整的,可以视为不构成重组方案重大调整。

3

)拟调整交易对象所持标的资产份额的,如交易各方同意交易对象之间转让标的资产份额,且转让份额不超过交易作价

20%

的,可以视为不构成重组方案重大调整。

2.

关于交易标的

拟对标的资产进行变更,如同时满足以下条件,可以视为不构成重组方案重大调整。

1

)拟增加或减少的交易标的的交易作价、资产总额、资产净额及营业收入占原标的资产相应指标总量的比例均不超过

20%

;

2

)变更标的资产对交易标的的生产经营不构成实质性影响,包括不影响标的资产及业务完整性等。

3.

关于配套募集资金

1

)调减或取消配套募集资金不构成重组方案的重大调整。重组委会议可以审议通过申请人的重组方案,但要求申请人调减或取消配套募集资金。

2

)新增配套募集资金,应当视为构成对重组方案重大调整。

(二)上市公司公告预案后,对重组方案进行调整达到上述调整范围的,需重新履行相关程序。”

二、业绩奖励的会计处理

1

、业绩奖励计入职工薪酬

业绩奖励对象为交易对方确定的在标的公司任职的主要管理团队,公司为了获取这些人员在未来期间的服务而支付的款项,应作为职工薪酬(利润分享计划)进行相应会计处理。

根据《企业会计准则第

9

号

—

职工薪酬》的规定:利润分享计划同时满足下列条件的,企业应当确认相关的应付职工薪酬:(

1

)企业因过去事项导致现在具有支付职工薪酬的法定义务或推定义务;(

2

)因利润分享计划所产生的应付职工薪酬义务金额能够可靠估计。

虽然业绩奖励是约定以现金方式一次性给予管理层,但其支付的现金奖励并非以股份或者其他权益工具作为基础计算,因此该超额奖励计划不属于以现金结算的股份支付。

被并购方应在业绩承诺期内各期末按照协议约定的业绩奖励金额计算方法,合理确认业绩奖励金额的最佳估计数,扣减前序业绩承诺期已计提的业绩奖励,分期计入承诺期内应计提的职工薪酬,同时确认对应期间管理费用。

由于业绩奖励金额实现情况具有不确定性,因此标的公司应当在承诺期各年末根据获取的最新信息对该项会计估计进行复核,必要时进行调整。如果确有需要对该项会计估计进行调整的,将根据《企业会计准则第

28

号

——

会计政策、会计估计变更和差错更正》对会计估计变更进行会计处理。

2

、业绩奖励计入合并成本调整及或有对价

依据《企业会计准则第

20

号

—

企业合并》的规定:在合并合同或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本。

若将业绩奖励条款确认为或有对价,则其常见分类为金融负债,指定为以公允价值计量且其变动计入当期损益的金融负债。因为常见的业绩奖励的支付方式为现金且奖励金额随标的公司业绩波动而变动,因此不符合权益工具的定义。

在购买日,若该业绩奖励很可能发生且对合并成本的影响金额能够可靠计量的,则将该金额作为合并对价的一部分,按照其在购买日的公允价值计入企业合并成本,同时确认为一项负债在财务报表中列示。在业绩承诺期内的各个期末,根据标的公司的实际业绩情况,对业绩奖励金额进行测试和调整,按照测试结果,调整该项负债的账面价值,同时将调整数计入当期损益。业绩承诺期届满后,若最终需要对业绩补偿方进行业绩奖励的,上市公司将一次性支付超额业绩奖励款,借记该项负债,贷记相关资产科目等。

案例:中际旭创收购苏州旭创

2017

年

7

月

3

日,公司以发行股份购买资产方式收购苏州旭创

100%

股权。根据中际旭创与刘圣等

18

方签订的《业绩补偿协议》等相关协议,协议约定在业绩补偿期限内(

2016-2018

年),苏州旭创扣除非经常性损益后归属于母公司股东的净利润(以下简称扣非净利润)分别不低于

1.73

亿元、

2.16

亿元和

2.79

亿元,如果截至业绩补偿期限内第三个会计年度期末苏州旭创实现的累计实际净利润超过承诺净利润之总和,中际装备将对苏州旭创原股东实施业绩奖励。其中业绩奖励

=

(截至业绩补偿期限内第三个会计年度期末的累计实际净利润

-

业绩补偿期限内承诺净利润之总和)×

60%

。

(

1

)合并成本及商誉的调整

17

年

3

季度合并报表日,公司按对价调整机制对超额预计奖励进行会计处理,将预估的超额业绩奖励作为合并对价,同时确认

“

商誉

”

和

“

其他非流动负债

”

,首先对

17

、

18

年的业绩做预估

(16

年为

2.3

亿

)

,如

17E

、

18E

,则预估的奖励

(2.3+17E+18E-6.68)*60%

放在

“

商誉

”

作为合并对价来处理,同时需按一定折现率扣除折现费用确认

“

其他非流动负债”。未来如果业绩预期有重大变动,则超出合并日预估的部分进入当期利润表的

“

公允价值变动损益

”

科目中。比如说,假设

2017

年年报实际业绩为

17A

,此时预估

18

年的业绩为

18E

,则

(17A-17E+18E-18E)*60%

部分进入

17

年利润表的

“

公允价值变动损益

”

科目中。

(

2

)《中际旭创股份有限公司

2017

年年度报告》

于

2017

年

7

月

3

日,公司基于苏州旭创在业绩补偿期限内的扣非净利润估计,对超出承诺扣非净利润的部分按或有对价确认超额业绩奖励,列入其他非流动负债;对于承诺利润与实际预测利润的差额进行折现,将折现费用列入其他非流动负债;于

2017

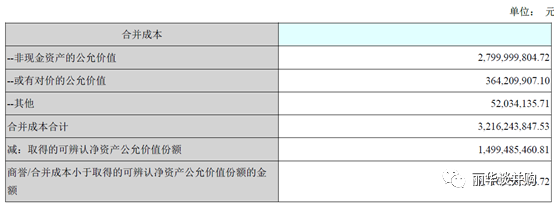

年度末,公司根据苏州旭创最新的经营情况,对苏州旭创盈利情况进行重新预测,超出承诺扣非净利润的部分计算超额业绩奖励,计入公允价值变动损益,相应确认其他非流动负债。截止

2017

年

12

月

31

日止,上述事项确认其他非流动负债,余额为

484,816,422.23

元。根据《业绩补偿协议》计算,中际旭创需支付

48,481.64

万元用于业绩奖励。

(

3

)《中际旭创股份有限公司

2018

年年度报告》

于

2018

年

12

月

31

日,本公司按照苏州旭创在业绩补偿期内的实际归母扣非净利润调整了应付超额业绩奖励的金额,调减差异

14,206,911.28

元计入公允价值变动收益,折现导致的影响

21,369,557.46

元计入财务费用。

三、超额业绩奖励设计

从超额业绩奖励的作用角度,我们在设计这个条款的时候,主要看需求是什么。在《关于并购重组业绩奖励有关问题与解答》(

2016

年

1

月)发布之前,确实很多案例采用超额业绩奖励的形式,但是考虑到交易对价调整对交易对价整体的影响,后续也限制了用于调价的区间。

1

、作为职工激励的超额业绩奖励安排

仅作为职工激励的业绩奖励都是基于超额业绩部分,根据各方的协商,约定不同的比例。

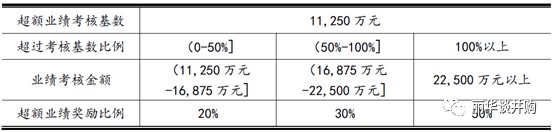

案例:金宇车城收购十方环能

86.34%

股权

如十方环能业绩承诺期内累积实现净利润超过人民币

11,250

万元但未超过人民币

16,875

万元的,则对于超出

11,250

万元的部分奖励

20%

,即业绩奖励金额

=

(十方环能于业绩承诺期内累积实现净利润

—11,250

万元)

×20%

;如超出人民币

16,875

万元但未超过人民币

22,500

万元,则对于超出

16,875

万元的部分奖励

30%

,即业绩奖励金额

=

(十方环能于业绩承诺期内累积实现净利润

—16,875

万元)×

30%+1,125

万元;如超过人民币

22,500

万元,则超过

22,500

万元的部分奖励

50%

,即业绩奖励金额

=

(十方环能于业绩承诺期内累积实现净利润

—22,500

万元)×

50%+1,125

万元

+1,687.5

万元,但奖励总额不得超过本次交易金额的

20%

。

如十方环能业绩承诺方违反其在《购买资产协议之补充协议》项下的任职承诺或竞业禁止承诺的,则十方环能业绩承诺方均不享有超额业绩奖励;

如

核心员工

违反任职承诺或竞业禁止承诺的,则该员工不享有超额业绩奖励。