无论从空间还是从时间价值来看,流动性收紧已经步入后端,随着未来的经济名义增长率的下行和流动性的转向,利率债或许正站在一轮崭新的牛市前夜。当然,短期的市场还存在少量风险:一旦货币政策滞后于实体经济转向,债券市场可能还会出现一轮下跌,但当前债券市场的配置价值已经毋庸置疑。

✍️ 作者|方正固收杨为敩、方正宏观任泽平

👀 来源|泽平宏观(zepinghongguan)

原标题 | 【方正固收】我们可能正站在新一轮债市牛市的前夜——2017年利率债市场中期展望

我们观点的一次重要转变:

自2016年10月开始,我们基于滞涨和去杠杆一直提示债券市场的风险;

在2016年12月的《本轮钱荒和“债灾”的起源、影响及展望

》

一文中提出 :

债券市场的趋势性行情短期难现,且在《叩桥而渡——2017年债券市场展望》中,提出债券市场新一轮趋势性机会可能在2017年中附近开启。

在2017年5月下旬开始调整观点:“经济回调提供了基本面支撑,债市开始跌出价值,超调的压力来自监管政策和流动性,现在债市在接近底部左侧,我们或许正处在一轮债券牛市的前夜。”“债市配置价值凸显”。

行至年中,我们对债券市场的观点转向积极:在经过三个季度的债市下跌之后,目前的债券市场已经具备较好的投资价值,我们可能正站在新一轮债市牛市的前夜。

摘要:

1、在空间和曲线形态上,当前的收益率曲线已经出现了五个不稳定性:

1)当前的收益率无论相对于CPI还是PPI衡量的名义增长率来说,都是在高估的状态;

2)10年期国债收益率相对于目前的流动性投放速度来说,存在着74bp的溢价,这个溢价甚至隐含了流动性的负增长;

3)利率债的期限利差已经跌到和历史低点可比的位置,但和历次低点相比的话,此次的流动性投放和经济预期都要偏温和;

4)1年及10年期国债收益率的历史分位数之差目前已超过30%,可能预示着流动性相对经济基本面来说明显偏紧;

5)Shibor 3M的利率互换相对于即期利率呈现出贴水的特征,意味着资金面会出现预期上的宽松。

2、货币政策更看重边际,而监管政策更看重位置。我们目前已经处于货币政策收紧的末端,而今年年底监管政策可能退出。

1)现象上货币政策和经济名义增长率更为相关,当前的核心CPI处于周期顶部的位置,或将带动名义增长率下行。货币政策预期面临转松的关口,货币紧缩已在末端;

2)监管淡出的时间一般都会晚于货币政策转向的时间,粗略衡量的话,本轮监管退出的时点可能是在今年年底。

3、债券市场行情出现的时间价值及确定性:

1)只要经济名义增长率往下走,货币政策就没有持续收紧的理由,二者不会大幅背离;即使存在背离,经济基本面还会导致宽松的预期不断加剧,以推低中长端收益率;

2)对利率债来说,我们只需要关心货币政策这条线就好。即使今年下半年监管环境仍然偏紧,也不碍利率债的行情启动,我们无需等到强监管退出。

4、利率债或许正站在一轮崭新的牛市前夜,当前的配置可以向哑铃型配置转换:一方面博取未来中长端利率债的比较丰厚的资本利得;另一方面在货币政策偏紧的位置上配置短端债券及同业存单,依然存在比较好的利息收益。

5、当前中长期利率债已经具备了较好的安全边际,中长端利率债的安全边际一般会提前于广谱收益率拐点出现。

风险提示:

货币政策明显收紧、去杠杆超预期、信用违约冲击加大。

目录:

1. 空间上的逻辑

1.1 收益率相对于基本面处于高估状态

1.2 目前的收益率水平已经隐含了流动性的负增长

1.3 异常平坦的收益率曲线

1.4 收益率曲线所预示的基本面的不稳定性

1.5 IRS的贴水和流动性预期的变化

2、时间上的逻辑

2.1 我们是如何落入“流动性冗余”阶段的

2.1.1 流动性冗余的表现

2.1.2 一切的根源来自于过剩的流动性

2.2 货币政策周期与监管周期

2.2.1 流动性与监管:政策的左右手

2.2.2 风险及政策是如何退出的

2.2.2.1货币政策更看重边际,而监管政策更看重位置

2.2.2.2 当前流动性收紧已进入末期

2.2.2.3 监管退出的时点或在年底

2.3 两个关键性问题

2.3.1 货币稳和强监管的组合下:债市的表现如何

2.3.2 货币政策是否会滞后于经济基本面转向

3、我们可能正站在新一轮债市牛市的前夜

正文:

我们对债券市场的观点出现了一次重大变化:在收益率上升了近三个季度之后,

当前债券市场的收益结构有如看涨期权,配置价值凸显,建议投资者可以逐步拉长久期、加大杠杆,在配置上逐步转为哑铃型配置。

1. 空间上的逻辑

1.1 收益率相对于基本面处于高估状态

债券收益率反映的就是资金的机会成本,长期来看,债券收益率必须和经济的名义增长率相吻合,资金成本水平和经济基本面水平长期偏离容易造成经济基本面和通胀的大幅动荡。因此,

收益率相对于基本面处于高估状态是不可持续的。

经济名义增长率的统计中,价格可用CPI及PPI两个指标,因近年的去产能问题,CPI及PPI的运行出现了明显的裂口,因此,目前用PPI所核算出来的经济名义增长率比用CPI这个口径的结果要高很多。

CPI和PPI分别衡量的是居民和企业的机会成本,在用两个口径的名义增长率去衡量债券市场的价值时,真实的债券收益率的位置不应该相对任何一个口径过高。若相对CPI口径过高,则不利于消费;若相对PPI口径过高,则不利于投资。

当前的债券市场收益率已经明显高于CPI衡量的经济名义增速的水平,按照此口径,10年期国债收益率的合理位置应该在2.9%-3%;而相对PPI衡量的经济名义增速来说,10年期国债收益率的合理位置是3.5%,也是略为偏高的。可以看到:

以经济增长水平来衡量,债券收益率已经处于非稳态。

1.2 目前的收益率水平已经隐含了流动性的负增长

根据我们的基础流动性投放模型来测算,当前的流动性虽有减速,但并不支持债券收益率如此大幅度的上涨。2016年上半年的流动性投放均速和目前的速度相仿,而当时的10年期国债收益率仅在2.88%,比目前的收益率水平要低74bp。这74bp的差异,实际来自于一系列的去杠杆政策引致的交易休克的影响。

我们不妨考虑一下,如果这74bp的差异并非来自于金融去杠杆政策,而是来自于总流动性投放规模的变化的话,需要流动性投放规模增速下降18%左右,才能引致收益率往上走74bp。换句话说:

当前的债券收益率,甚至隐含了一些流动性投放负增长的信息。

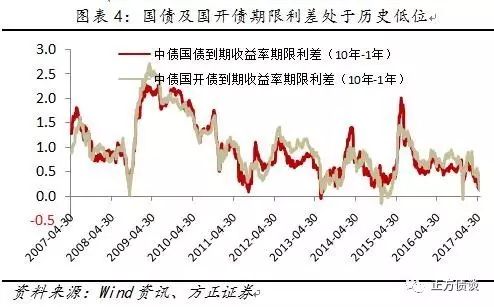

1.3 异常平坦的收益率曲线

当前的收益率曲线已经到了非常平坦的姿态上,国债及国开债期限利差(1年-10年)在5月20日附近分别收至13bp和12bp,都处于历史的低位。

如果不考虑资金面因受到异常扰动(季末等特殊时点)导致曲线异常平坦的话,国债曲线的平坦程度仅次于2011年9月,国开债曲线的平坦程度仅次于2008年10月以及2015年一季度。

历史上,这个位置的期限利差一般说明流动性已经紧得接近极限(如2011年以及2015年)或者经济增长预期急剧恶化(如2008年),而二者都说明流动性已经位于一个从紧到松的边际拐点。

根据此次收益率曲线的形态判断的话,我们应该已经接近流动性收缩的极限位置。

况且,

当前的曲线斜率也存在一些不稳定因素

。历史上,除了2008年全球性金融危机造成期限利差急剧缩窄之外,剩下的曲线平坦化都和流动性的收紧及资金利率的快速上行有关。

目前的资金利率甚至还要低于2008年10月附近的水平,但国债的期限利差已经跌破了大危机时的底部,市场的预期已经非常弱,也引致曲线出现了一些畸形。

1.4 收益率曲线所预示的基本面的不稳定性

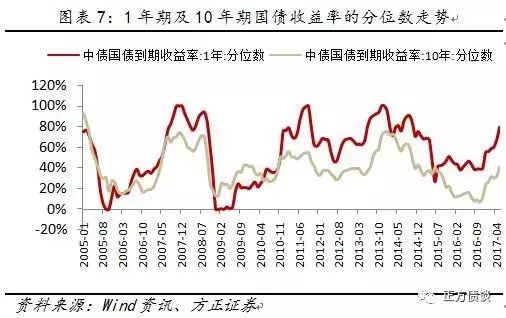

众所周知的是:短端收益率更多代表流动性;长端收益率更多代表基本面预期,

一旦短端收益率在历史上的分位数明显高于长端收益率的历史分位数,则代表了一个不稳定的系统:

相对于当前的经济增长情况,短端利率明显偏高,流动性明显偏紧。

经验上,

一旦二者的分位数之差超过30%,则宏观基本面就会进入一个不稳定的状态。

历史上,2008年9-10月、2011年6-10月、2013年5-10月以及2014年10月-2015年3月,二者的分位数之差均超过了30%,事实上可以观测到,这几个阶段往往意味着一轮新的经济衰退的开始,也意味着债券市场新一轮行情的开启。

1.5 IRS的贴水和流动性预期的变化

近来央行明显加大了预调的力度,在此预期引导之下,Shibor 3M的利率互换定盘利率开始低于相应的即期利率。

经验上,一旦Shibor 3M的利率互换相对于即期利率呈现出贴水的特征,则往往意味着资金面会出现预期上的宽松,

历史上Shibor 3M利率互换跌至贴水位置的时点和即期利率的顶部吻合得很好,这一次Shibor 3M利率互换再次出现了贴水。

2、时间上的逻辑