元旦过后行情大涨,很多粉丝在后台留言问我:“现在到底是不是牛市?”

我知道我的粉丝中有些新手是没有经历过牛市的,而另外绝大多数的老“韭菜”也可能好了伤疤忘了疼了,今天再次和大家强调两个牛市中一定不要做的事:

第一,不要追涨杀跌,高频买卖;

第二,不要越涨越买,越投越多。

大家一定要谨记,不然一轮牛市下来,你可能还会亏钱!牛市亏钱的大有人在!

一、不要追涨杀跌,高频买卖

散户是如何在市场中“高买低卖”,巧妙躲避每一次上涨的,下面这个视频笑死我了🤣,但是我知道身边很多人都是这么操作的!(温馨提示:请不要在进食的时候观看)

我们现在事后看,会觉得视频中这个靓仔的操作很傻逼是吧?确实,在理性状态下,大部分人是不会犯这样的错。但是,股市的波动会放大人性的弱点,在大涨大跌面前又有几个人能做到理性交易。

追涨杀跌高频买卖,到头来,你会发现,你大概率跑不赢指数。

记住,牛市要捂股!捂股!捂股!这是牛市赚大钱的重要法则。

二、不要越涨越买,越加越多

为什么不要越涨越买呢?牛市不是应该提高风险偏好,趁胜追击吗?

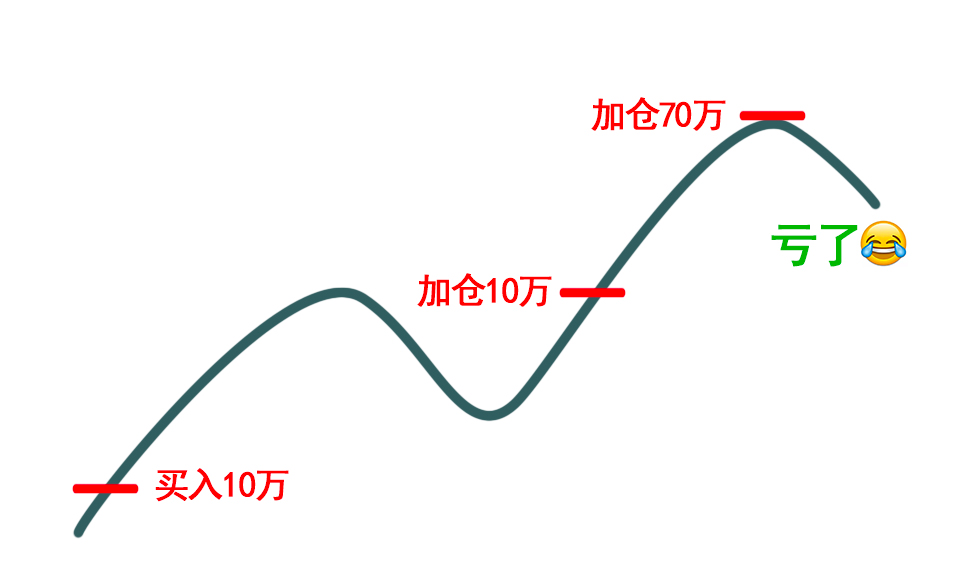

看看下面这张图和小韭的故事,你就清楚了。

故事是这样的,小韭听同事老韭说最近行情很火爆,自己已经赚了一辆凯美瑞,估计下个月又变宝马5了。

小韭很动心,随即拿出自己的私房钱10万投入股市,果然,2个月后,10万就变15万了,两个月轻轻松松50%到手,

赚了5万!

小韭飘了,随即找老婆大人再申请了10万资金入市。这个时候,他的市值已经变成了25万。又过了一个月,再涨20%,资产再创新高,已经30万了,

一共赚了10万了!!!

小韭从没体验过这样的财富增长速度,开始觉得自己就是股神在世啊!!!于是继续和老爸老妈、岳父岳母筹钱,这次是大手笔,搞到了70万,这样加起来,就100万市值了。

小韭开始美滋滋的盘算着,再涨个50%,老子就炒了老板!

结果市场接下来迎来了一次比较大的分歧,强势板块迎来了一波20%的回调,

小韭直接从赚10万,变成了亏10万

,但是要知道,期间指数已经涨了50%了。

而且,如果直接牛市已经走完了呢,想想都后怕吧。

所以,如果看好中国未来的股市,也有看好的优质股票,那么就应该趁早把全部闲置资金都投入到市场中。

在山脚下,黄金遍地你不捡。在山顶上,寒风瑟瑟你又偏要去站岗。

OK,如果上面两条,你都做到了,那么恭喜你!你已经不是鲜嫩的头茬韭菜了。

如果你也和我一样已经把能打的子弹都打出去了,

那接下来要做的最重要的事情,就是要保证持仓的稳定性!

一定要确保无论出现什么情况,都不影响这部分持仓,这样你才能真正捂住,才有可能赚到自己都怕!

那我们就要先分析下,有哪些因素可能会影响自己是不是能拿住,然后找到不利因素,各个击破就行。

首先,追涨杀跌,频繁交易的坏习惯肯定要改,实在改不了,就少看盘吧。

其次,不要加过高的杠杆,3倍以上的杠杆,遇到一轮30%+的回调,就会爆仓,就啥都没了。

再次,不要拿应急用的钱来炒股,比如下个月的结婚钱,你就不要准备拿来里面耍了。

最后,极其重要的一点,不能忽视生活上的风险。

我不由得想起身边的一个朋友,他炒股五年多,经常和我交流个股。

作为投资者,他算是非常拼的了,白天抽烟喝酒应酬,晚上熬夜复盘。结果一个月前突发心梗,被送去医院ICU,30多天在医院,居然一下子花掉了50多万。

得知这件事,对我的影响很大,

原来家庭的风险比股市风险大多了

,发生了疾病,不说导致投资年化收益骤降,对整个家庭的打击也是巨大的。

大家通常喜欢拿年化收益率来谈论投资的成败,那我简单的计算一下这笔帐:

这个朋友家庭年收入为60万,其中每年至少有10万可以用来做炒股,本次30天的医疗开销约为50万(忽略工作收入损失等因素),通过简单演算,

这场疾病年化收益率约为-6100%。

如果是长期平均下来,一名经验丰富的投资者能够达到的长期投资平均收益率大约在15%,(已经超过90%的投资者了),两者对比大概是这样的:

我们可以看到在没有风控的情况下,你所谓的投资收益会被轻而易举的吞没甚至“蒸发”掉。

这就是我们所说的黑天鹅事件,小概率却能够引起毁灭性打击的事件。

普通人最致命的危机就在于不会控制风险,前30年用命赚钱,后30年用

钱换命……

面对年龄增加,身体状况也开始走下坡路,累到猝死、肝癌、胃癌、心脑血管疾病等一旦发生,足以把一个原本生活滋润的家庭,在一夜之间打回原形。

只有亲身经历过才知道,人生很多风险是你想象不到的,我看太多了,我怕。

很多人连财务平衡都做不到,谈何财务自由?

在我看来,应该追求当下的现金流平衡和风险控制,这才是更实际、更有智慧的行为方式。

一直以来,我都劝身边的朋友一定要尽早给自己和家人做好保障,深知守住财富的秘诀最核心还是做好基础家庭保障工作。(

本文不推销任何保险产品

)

保险能帮助你盯住财富积累的中短期,在财富积累最难,风险短板最明显的阶段,不至于因为疾病、意外等不可控因素,导致负债累累。

我认识的很多有钱人都把保险作为底层的资产配置,他们认为保险和现金同等重要。

在一众偏见中,能正确认识保险这一金融工具,你就已经领先许多人。

不过还是之前说的 ,保险坑太多了,很多不专业的代理人,没诚信的代理人会让我们买错产品。自己去自学吧,又没渠道和时间。

为了大家不再裸奔,也为了大家不再掉进买错保险的坑,

再次向大家推荐我信任的第三方保险咨询平台:

我亲自体验过他们家的【家庭保障规划服务】

,非常的专业、细致。他们不推销保险,不为任何一家保险公司做广告。只站在你的角度量身定制最适合的家庭保障方案,真正做到了中立、客观,同时还能做到比传统机构节约

30%-50%

费用。

1 如果你还没有保险

,可以自己量化家庭风险缺口。搞清楚应该买什么险种,能保什么不能保什么,身体有小毛病该如何投保,需要多少额度,花最少的钱买最齐的保障;

2 如果你有了一些保险

,去做一下保单排查分析,一张张的了解买的值不值,是否还有保障缺口,查漏补缺。

不管之前有没有买过保险,都可以去体验下,真心希望每位读者能去预约下这项服务,做好保障,补齐短板,这是对自己和家人的负责。