来源:半导体行业观察

视频图像与人们的生产生活息息相关,是人类获取和交换信息的主要来源,据统计人类有80%以上的信息来自于视频图象。在人类历史发展过程中,视觉感知在学习、生产和各种知识传承中占据了主要作用。

视频技术也在不断地发展,从576i到现在的4k,以及未来的8k,分辨率扩大了几十倍,不断地满足了人们对视频高清的需求。高清晰度的视频在各个领域的应用越来越广,3D技术也日趋成熟,需要对海量视频数据进行复杂处理的应用越来越多,这个趋势也倒逼视频处理芯片行业不断前行。纵观中国这10年视频处理行业的发展,可以说是一个缩小版的半导体IC发展史。

完整的视频处理流程包含了视频采集、视频处理、视频传输和视频显示4大部分,每一个环节都是紧紧相扣,如何一个环节拖后腿,都是会导致整个视频生态圈的问题。

但是,在这4个环节中,重中之重是视频处理。视频处理IC的优劣直接决定了图像的效果。视频处理包含了视频编解码、视频图像去隔行、视频格式转换等。

视频编解码芯片,原是国外厂商的天下

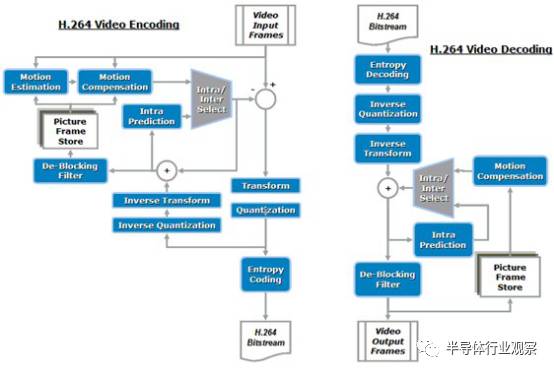

视频编解码,目前在网络上传输比较流行的是H.264与H.265。H.264/MPEG-4 AVC(H.264)是1995年自MPEG-2视频压缩标准发布以后的最新、最有前途的视频压缩标准。H.264是由ITU-T和ISO/IEC的联合开发组共同开发的最新国际视频编码标准。通过该标准,在同等图象质量下的压缩效率比以前的标准提高了2倍以上,因此,近几年来H.264被普遍认为是最有影响力的行业标准。

图一 H.264编解码流程

H.264标准的使用了几个关键技术,分别是帧内预测编码、帧间预测编码、整数变换、量化和熵编码。帧内编码用来缩减图像的空间冗余。帧间预测编码利用连续帧中的时间冗余来进行运动估计和补偿,预测采用了基于4×4像素块的类似于DCT的整数变换。

量化,H.264中可选32种不同的量化步长,这与H.263中有31个量化步长很相似,但是在H.264中,步长是以12.5%的复合率递进的,而不是一个固定常数。H.264视频编码处理的最后就是熵编码,在H.264中采用了两种不同的熵编码方法:通用可变长编码(UVLC)和基于文本的自适应二进制算术编码(CABAC)。H.264的编码和解码流程具体见图一。

由于H.264具备高压缩性,同时适合在网络里边进出传输,随着互联网地不断发展,各个半导体厂家也看到了这个金矿。2005年起,美国的TI、安霸、NXP、台湾的TEWELL、日本的SONY、SHARP等一大批国家半导体企业或者电子企业将目光投入到了H.264编码芯片上,量身打造适合不同区域的视频编解码芯片,大力推动了整个市场的发展。

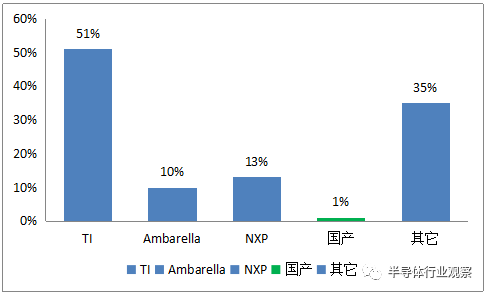

可以说,在2010年之前,国内的自研芯片基本处于样机或者自用阶段,市场的接受度非常的低。据粗略数据统计,见下图二,国产芯片的占比只有1%左右,国外芯片占比95%以上,TI半导体巨头占领了中国几乎一半市场。其原因在于国外厂家有丰富的经验积累,深耕在这个领域多年,熟悉产业的特点,国产芯片的稳定性也有待提高。当时,应用视频行业的厂家,对于芯片的选型基本只考虑国外芯片,选择国内芯片的凤毛麟角。

图二 2006年编解码芯片国内出货占比

国产厂商的横空出世,华为海思表现抢眼

对于蓬勃发展的视频编解码市场,上游芯片厂家如TI、安霸等从未停止过竞争,国外厂家的技术与积累一直都处于领先地位,但是近年来,国内厂家如华为海思等也不断地在产业上游下功夫,在某些技术领域取得一定的领先地位,通过专利和技术突破构建市场堡垒,形成竞争优势。

中星微电子从2006年开始启动IP视频监控系统的研发和设计,并在网络摄像机专用芯片、解码终端以及在视频监控平台方面持续投入,取得了耀眼的成果。2014年,中星发布新产品718和736芯片:其中718是第二代SVAC/H.264核心芯片,736是一款大众级DVR核心芯片。

芯片支持支持自动曝光、自动白平衡、自动增益等图像处理功能;视频编码支持SVAC和H.264标准,为安防监控系统实现更加可靠和灵活的应用。截止到2017年,中星微电以及在美国纳斯达克上市,并从芯片设计业务扩展到视频监控整机设备厂家,逐步在国际市场发挥重大作用。

真正对国外竞争对手起到威慑作用的是华为海思。海思依托中国这10年安防市场的蓬勃发展,联手海康大华对国外半导体巨头进行狙击。

在进行H.264产品芯片的布局前提下,华为海思在视频编解码市场战稳了阵脚。同时,华为还力推H.265,是H.265的主要技术标准贡献者。随着安防监控不断的向高分辨率、高压缩率、低宽带占用方向发展,相对于H.264编码,H.265视频编码压缩技术在保证相同画质的情况下,对带宽的需求减少了50%左右,存储空间也相应减少一半,解决了高清化、网络化趋势下视频在带宽、存储和画质方面的难题。

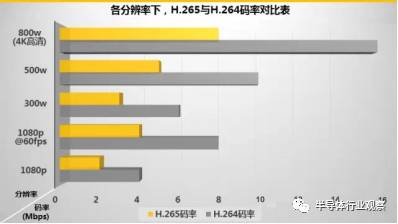

基于H.265技术的视频应用正逐步普及。下图为H.265与H.264码率对比表。H.265不仅可以降低1080p等当下主流高清格式的码率(1080p仅需1~2Mbps码率),同时也适用于4K和8K等超高清视频,H.265标准让网络视频跟上了显示屏“高分辨率化”的脚步。

图三 H.265与H.264码率对比表

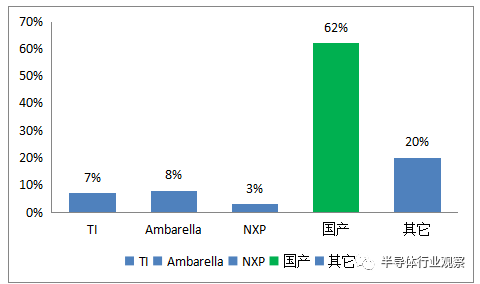

图四 2006年编解码芯片国内出货占比

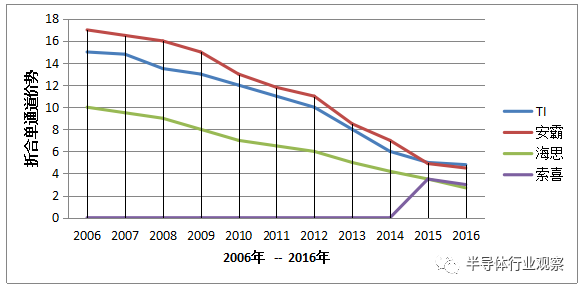

图五 2006年至2016年编解码芯片价格趋势

图像去隔行单芯片,辉煌时代一去不返

电视发展的早期阶段,一般都采用“隔行扫描”技术,目的是减少传输图像的数据量。该技术将一帧图像分为前后两场,奇数行一场为奇场,偶数行一场为偶场。先发送奇场的数据,紧接着发送的是偶数行的数据,发送视频数据量将减少一半。隔行扫描时,一帧图像分为前后两场,场间间隔时间为喊间间隔时间的一半。

即,扫描光栅在奇场从左到右,从上往下隔一行扫描一行,直到最后一行,在偶场按同样的扫描方式进行。为了图像效果更加好,在显示端,一般都会使用去隔行芯片,对视频图像进行处理。去隔行的方法有多种,包含了场间插值、场内插值、运动补偿等方法。

单芯片去隔行芯片的过去主要半导体厂家有美国的TI、日本的i-Chips和韩国的Macro Image,国产的去隔行单芯片基本没有厂家介入。从全球范围来看,消费量终端的显示器是非常多的,在VIDOE时代,去隔行芯片的使用量非常巨大。随着1080p分辨率普及,TVBS信号的应用逐步减少,取而代之的是3G SDI,同时DP、DVI信号协议里边不在包含i制信号,在专业视频应用领域,单去隔行芯片的需求正在减少。

目前在专业的视频处理领域,视频处理厂家如美国的巴可、中国的威创视讯、淳中等,为了追求最佳的视频显示质量和旧产品的维护,还有一定的单芯片去隔行需求,但是其他小小厂家基本就直接放弃隔行视频的处理。单芯片的去隔行已经逐步转化为芯片视频处理的一个模块。

据统计机构WitsView最新调研数据显示,2016年全球液晶电视总出货量为2.19亿台,按照80%计算,需要带去隔行功能的芯片年需求量大概在1.76亿片。但是,在笔者看来,随着高清视频普及和传输到户带宽的升级提高,去隔行功能模块也将逐步推出历史舞台。

视频格式转换芯片,国际半导体厂家的舞台

视频格式转换技术是当今信息领域的研究热点之一,以美国和台湾公司为主相继推出多种芯片,如GenesisMicroelectronics、Gennum Corporation、Trident、Trumpion(Taiwen)、Etron Technology、MacronixInternational、Philips Semiconductor、Sunplus Technology、i-chips等,国内在该方面目前尚处于起步阶段。

格式转换技术其应用场合要求它具有高实时性、低代价实现,因此格式转换研究从一开始就非常注重算法的ASIC化,在初期VLSI集成度比较小时,主要研究单帧线性内插,以后随着硅片集成度的提高,逐渐采用帧间的多帧算法的自适应算法,到90年代后期,运动估计技术可以单片集成时,运动估计的格式转换才蓬勃发展。

今天,硅片的集成度还在不断提高,随着片上系统(SystemOnChip)成为可能,格式转换将会发展出更加复杂、高效的技术;可能的方向是运用更多帧的信息,进行更精确、复杂的运动补偿。

随着4k、8K液晶电视的推出,视频格式转换特别是缩放技术显得尤为重要。目前很多4k电视,因为在视频传输这块还跟不上,大部分是采用视频放大功能的。尚未成熟的8k更是如此。这里不得不提日本的视频缩放公司i-chips,抛开爱国情怀不说,在视频行业搞技术的从业者都对i-chips的产品肃然起敬。

在缩放这块,i-chips可以说是数10年如一日做这一产品,并且用工匠精神把它做到极致,如i-chips732等。还有日本的夏普,最新研发X8-MEP图像处理引擎,无论是4K影像内容还是电视信号或BD影像,引擎都会根据影像素材内容对细节部分进行修正处理,以8K清晰度的高精细影像再现超越现。

视频格式转换芯片是显示器系统中不可或缺的关键部件,我国是电视、各类显示器的生产大国,但是,此类产品中的关键芯片目前大部份被美国或日本的芯片厂商所控制。国产的视频芯片仅有华为海思、珠海全志几家,尚未形成气候。