派论:

外资进入中国股市疑虑重重;

A股制度历经波折,走向成熟;

投资者无需热捧MSCI概念股。

本周开始

中美贸易战正式打响

,世界股市一片狼藉。我们在月初发表的

《中美不可避免一战》

提及这样的风险,但关税惩罚来的如此之快,打了市场预期一个措手不及。

对于很多投资者来说,要逃命的可能早跑了,剩下的人只好持仓躺倒。不妨现在将眼光放长远一点,看看今年A股的一件重要大事——

MSCI(明晟)正式纳入中国股市

。

距离6月1日还有两个多月,A股念念不忘的MSCI终于要正式将中国股市纳入指数编制范围。据推算,由于指数跟踪的需要,短期有千亿、长期有万亿国际资金将源源不断流入国内股票市场,并长期驻扎。

来的都是客,何况还是大金主,国内不论是机构还是散户都摩拳擦掌,都已经准备好好“迎接”这些国际玩家。

至于市场到底买不买单,我们还得细细说来。

走向世界 一波三折

首先给不熟悉MSCI的读者们简单介绍一下这家公司和背后的财力:

MSCI

全称为Morgan Stanley Capital International,2011年公布自己的官方中文名称为“

明晟

”,其编制的世界各股票市场指数,为各大国际投行所采纳。简单来说,他们编制的指数在国际上的地位,就是国内”上证50”“沪深300”这么重要。

能把指数的生意做这么好,明晟有其独到的特点——全面。明晟将全球股票市场分为“世界”、“新兴”和“先锋”市场指数,分别对应了发达国家、发展中国家和欠发达国家,再把每个国家的股票根据风格、规模的不同,做进一步细分。

明晟指数汇总,详情可点开大图,红框内为

新兴市场指数

下的

中国

熟悉资产配置理论的读者都知道,投向负相关的资产大类,可以在相同收益率的情况下降低亏损的风险。为了对冲国际政治风险,或看好发展中国家的经济增速,许多机构会将资金投向海外,寻求更高的收益。

从技术含量上来说,指数编制并不是那么高深莫测的行当,编制的规则方法非常透明,国内市场建立指数时也多有参考。但明晟40多年前就进入这个行业,占了先发优势,料到全球一体化带来的资产配置国际化。后来的资金想要投资海外市场,自然会依赖他们编制的指数。

这些机构资金,不论是被动跟踪的指数基金,还是主动配置的公募私募,会参考这份指数名单进行投资。国内市场现在最关心的,就是前者这部分被动指数资金将要流入中国市场。

目前跟踪明晟指数的全部资金规模约10万亿美元,按照此次宣布结果的估计,会有170亿美元先行达到A股开始配置被动指数,也就是

近千亿人民币

的体量。

这个数字听起来很大,但A股每天几千亿的成交额,

这点钱只能算大海里的小浪花

。

在之前的谈判中,外资最先考虑的就是投进去的钱能不能随时拿出来,但几年前的条件下,国外资金进出中国并不通畅,而明晟决定是否编制某一国家指数,得去咨询这些投行基金的意见,结果当然是屡次拒绝。

机构和散户之间最大的差别就在于此:

机构最重视流动性

,其次是企业盈利能力,而不是概念炒起来能有多少个涨停板。

这也是为什么明晟成立四十多年,却一直迟迟未考虑将这么重要的市场纳入到他们的指数体系之中。2013年开始,A股次次冲击明晟指数失败,国内虽说舆论上都有点“昨天的我你爱理不理,明天的我你高攀不起”的样子,但内心肯定是隐隐作痛的。

当时令人哭笑不得的是,隔壁涨跌停不对称(涨停幅度一直大于跌停幅度)的巴基斯坦股市都比大A先行一步进入明晟指数。

到了2017年6月,A股终于成功纳入明晟指数

:

被国际玩家承认终究是一件高兴的事

当然也不是明晟自己不积极,这么大的市场不可能视而不见。在A股尚未正式进入明晟指数体系之前,明晟已经建立了多个指数,囊括了在海外上市的中国公司股票(中概股)和B股H股上市的股票,也有一些A股股票——不过规模很小,跟踪这一指数基金也不多。

用这种折衷的做法跟踪中国经济发展,从BATJ股票表现来看,外资收益不少,但仍然无法直接买到国内上市的优秀公司股票。还好现在这种尴尬的情况已经成为历史。

根据去年6月制定的计划,明晟将分两步实施资金入华的计划。第一步是在6月正式通过沪股通、深港通这两大“北上通道”以及QFII、RQFII开始购买A股股票,但处于适应期阶段;

第二步在9月将A股正式纳入。正式纳入后,A股地位的关键因素是A股

流通市值纳入因子

。这一比重现现定为5%,也就是说A股流通市值的5%将作为MSCI新兴市场指数所占权重。在这个条件下,A股仅占MSCI新兴市场指数的0.73%,与之前提到的A股占全球市场10%股票市值的地位并不相称。

所以

“万亿资金”涌入中国

的状况也要在几年里慢慢磨出来,但为了吸引关注度,很多机构打出这样的标语。新题材新概念,将会带来更活跃的成交,券商基金也好多收点手续费。

但不论对于市场整体发展,还是对于投资者而言,A股市场都是在朝着正确的方向成长。

A股制度日趋成熟

每年A股冲关明晟指数的过程,是A股不断发展的历程。

与此同时

,

市场也见证了这一轮牛市和史无前例的股灾:

2013年3月,明晟将A股纳入潜在市场观察名单;

2014年4月参与全球市场准入评审。这一阶段国际投资者还在熟悉A股的制度和表现。

2014年6月首次闯关失败,同时也出现了如果闯关成功,“保守估计情况下将有

万亿资金流入

”的说法。

当年明晟试图通过

QFII和RQFII

的途径购买A股,但明晟认为这一通道额度太少,出于流动性考虑,准备再观望一年。

QFII(Qualified Foreign Institutional Investors),为“合格境外机构投资者”的英文简称。在资本项目尚未开放的国家,通过审批和额度控制,让外资进入到国内的资本市场,并转换为当地货币进行交易。

RQFII(RMB Qualified Foreign Institutional Investors),指“人民币合格境外机构投资者”,和QFII类似。区别在于没有R的外资拿着美元进入中国投资,要在国内换成人民币;带R的外资本身拿的就是人民币,要去香港的中资机构买卖A股股票。

明晟这个额度太低的理由着实有点牵强,

QFII的实际使用比例一直并不高

,目前QFII和RQFII的额度相加约

1.2万亿

人民币,根据这两个通道2017Q3的重仓股来看,实际使用了不到

1400亿

,与上限相距甚远,只用了区区10%多些。

同年,另一大指数公司

英国富时集团

(FTSE)也瞄上了A股指数这个大蛋糕,次年,富时新兴市场指数和全球市场指数这两个指数就将A股纳入其中,明晟似乎是落后了。但塞翁失马,焉知非福呢?因为——

2015年6月,A股牛市泡沫破裂,千股跌停又千股停牌。假如明晟早一年纳入A股指数,估计外资看到这种停牌“盛况”,心里得暗骂明晟指数不靠谱了。

富时在5月将A股纳入时,正值牛市顶峰,媒体评论为“火上浇油”,幸好富时在指数跟踪的江湖地位不比明晟,分类时也仅纳入“过渡性”指数,还不算正式纳入。

即使是这种条件下,竟然还有国内基金公司预计为

“短期800亿美元、远期5000亿美元增量资金流入A股”,实在是扯得没边了

。

这一年A股冲击明晟指数仍然失败,不过流动性问题已经得到了很大的解决:沪港通及之后的深港通开通,每日北上200多亿的限制,以及总额度不设限的规定,极大的缓解了外资对于流动性的焦虑。

相对于外资关心的流动性问题,A股另一大问题:

随意停牌

,受到外资重点关注。这同样是深受国内投资者诟病的一点。2016年5月底,上交所和深交所同时发布了

关于停复牌的新规

,拒绝“忽悠式重组”、停牌时间过长、停牌理由不充分等等细则,随意停牌的问题得到一定程度的解决。

股灾期间的千股停牌给市场带来了巨大的灾难,市场相关的投资品种无法进行清算,导致场内外资产价格的扭曲,以及部分金融衍生品的混乱。最近的例子,就是乐视网的长期停牌。

让我们一起,为停牌窒息!

先不论贾老板精确的停牌时机,每逢创业板大跌前都会停牌避险,让自己质押的股票延缓爆仓几个月,就仅仅是乐视这一年多的起起伏伏,足够在股民脑中的意念盘厮杀多番。

最终深交所终于忍不住,

把乐视网除名各个指数的成分股行列

,才让关注创业板和行业指数的股民松了一口气。该计算损失的好好认栽,基金公司十分诚恳地公布计提几个跌停板,精明的股民纷纷掏出自己的计算器试图搏一点“无风险套利”。

不知道是不是放下乐视网包袱的原因,创业板在二月三月走了一波行情,

跑赢了上证和蓝筹

,精准停牌的贾老板已远走美利坚,孙老板还在乐视网徘徊,整个事件由滥用停牌而起,又随停牌新规而终。有点黑色幽默的味道。

不管这几年行情如何,A股借着国际化的脚步,

通过陆港通打消了本外币流动性受限的疑虑,停牌漏洞也打了补丁,对一个试图走向成熟的A股市场,都是大大的好事。

借鉴明晟股池

但对于散户而言,短期看明晟指数入华这件事不用过于上心。

网上广为流传的各种明晟指数A股列表中,由部分沪深300+部分中小盘代表性股票组成,本身流动性极好。就算是万亿资金进来,分散到一个月的时间投进去,影响不大,试图通过爆炒MSCI概念股致富,难上加难。

如果把同花顺编制的“MSCI概念指数”(885745)和沪深300做比较,

沪深300甚至还更胜一筹

:

K线为MSCI概念股指数,蓝色K线为沪深300

该指数目前共有267只股票,编制于去年6月22日,也就是明晟宣布纳入A股指数的第一个交易日。从图上看,

沪深300到目前为止还跑赢了明晟这些所谓的成分股近9个百分点

。单纯追逐概念,又想长期跑赢股市,完全没什么可能性。

另外如果用这个指数和上证指数和深证成指对比,

两者到目前为止相差不过一个百分点,每日涨跌幅度几乎相同

。当然这也是明晟的初衷——小样本复制A股整体走势。

值得借鉴的是,明晟选择的A股本身质地都还不错,可以作为一个机构价值投资的股池看待:

根据预测的A股入选明晟指数的股票池,从

市值

来看,大中小盘都有所涉及:

市值范围和沪深300、中证500类似,都是在100亿以上的水平;

从

估值

来看,PE分布也以低估值为主:

当公司市值和流动性开始进入沪深300或中证500这样水平的时候,业绩增速大部分已经过最快速增长的时期;更大一点的股票,数百亿市值的股票逐步走向成熟期,对于这样的股票,大部分市值也不会很高。

在PE这一点上,大于40倍的股票仅占12%,明晟的股池也给了我们一个很好的案例:

对于普通股票,高速增长和市值规模,是一对有些矛盾的指标

。

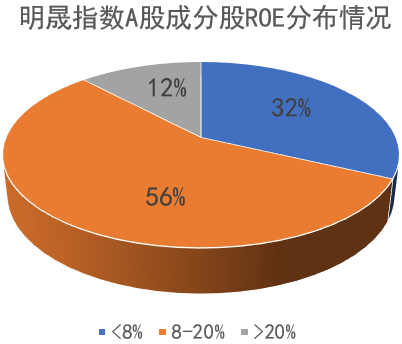

从盈利能力角度看,ROE大于8%的股票占一半左右:

能达到20%以上ROE的也是少数股票,大部分还是在8-20%,从盈利能力看,这些股票表现还都不错。

再往深一点想:

这么一群优秀的股票凑在一起形成的股池,平均收益也就刚好和大盘指数打个平手

。如果对股票懵懂无知,只知道听消息炒概念,赚钱的胜算就更低了。

虽然作为散户有着体量小进出方便的优势,但这种优势同样也是双刃剑,跑得快意味着交易可能更随性,也更不成体系。盈利的时候不知道自己挣的是什么钱,亏到底裤输光也不清楚错在哪里。

总之,远水还解不了近渴,贸易战的阴影尚不知还要笼罩全球多久。

如果持续时间和力度超预期,不论是外资还是本土资金,都会以回避风险作为首要策略

。

这将对于整个市场来说都是致命的打击,能找到独立走势的股票将变得极为困难。但熊市一定要多做研究,未来我们也将推出更多行业和个股研究的文章,敬请期待!

如果看完有收获,欢迎评论和转发!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富