6月PMI预测

——预计持平或小幅改善,但仍处于荣枯线以下

天风策略,刘晨明/李如娟/许向真

报告联系人,吴黎艳

报告内容和数据交流请联系:

许向真

/

李如娟

上月末,我们曾预测5月PMI跌落荣枯线,且可能回落幅度较大,最终5月PMI录得49.4,较4月50.1明显回落。

本月末,我们更新PMI预测情况:

考虑到一方面,PMI的数据区间是前一个月26日至当月25日;另一方面,图形上看15年以来两者拟合度更高,我们构建四个简单回归模型:

模型一:采用日均发电耗煤月度同比数据,回溯至10年;

模型二:采用日均发电耗煤月度同比数据,回溯至15年;

模型三:采用上月26日至本月25日日均发电耗煤数据,回溯至10年;

模型四:采用上月26日至本月25日日均发电耗煤数据,回溯至15年。

最终四个模型对今年以来PMI方向预测准确度如下表。

对于6月PMI数据,我们预估较5月略有回升,但仍在荣枯线下方,数值在49.7左右。

对于市场而言,Q2经济和盈利不好,已经很大程度反映在股价中。

本质在于对未来经济的预期,制约了指数的空间。

在经济和盈利出现可信的、显著的企稳信号之前(例如信用的宽松和传导、关税的移除等),指数较大级别的反弹非常困难。

详细行业数据参见后文。

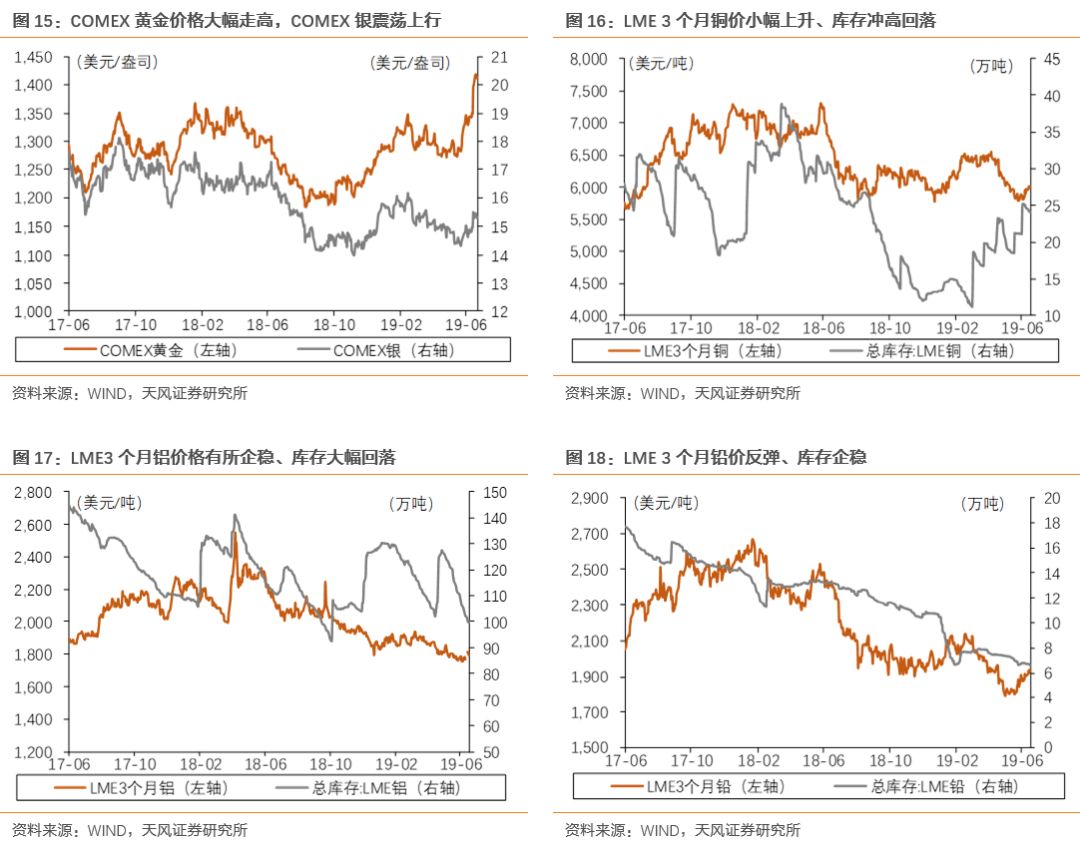

上游资源类:

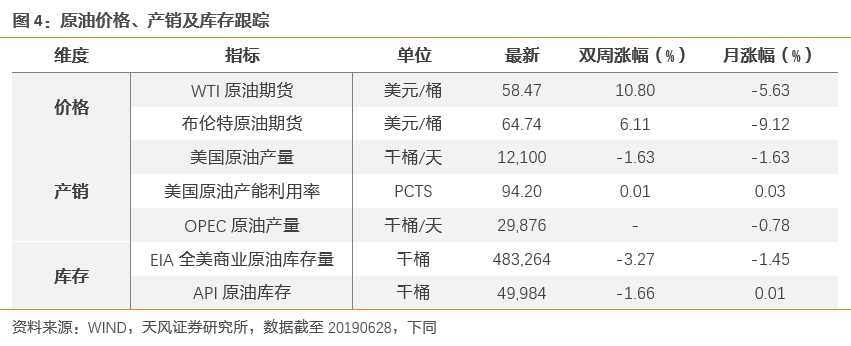

原油

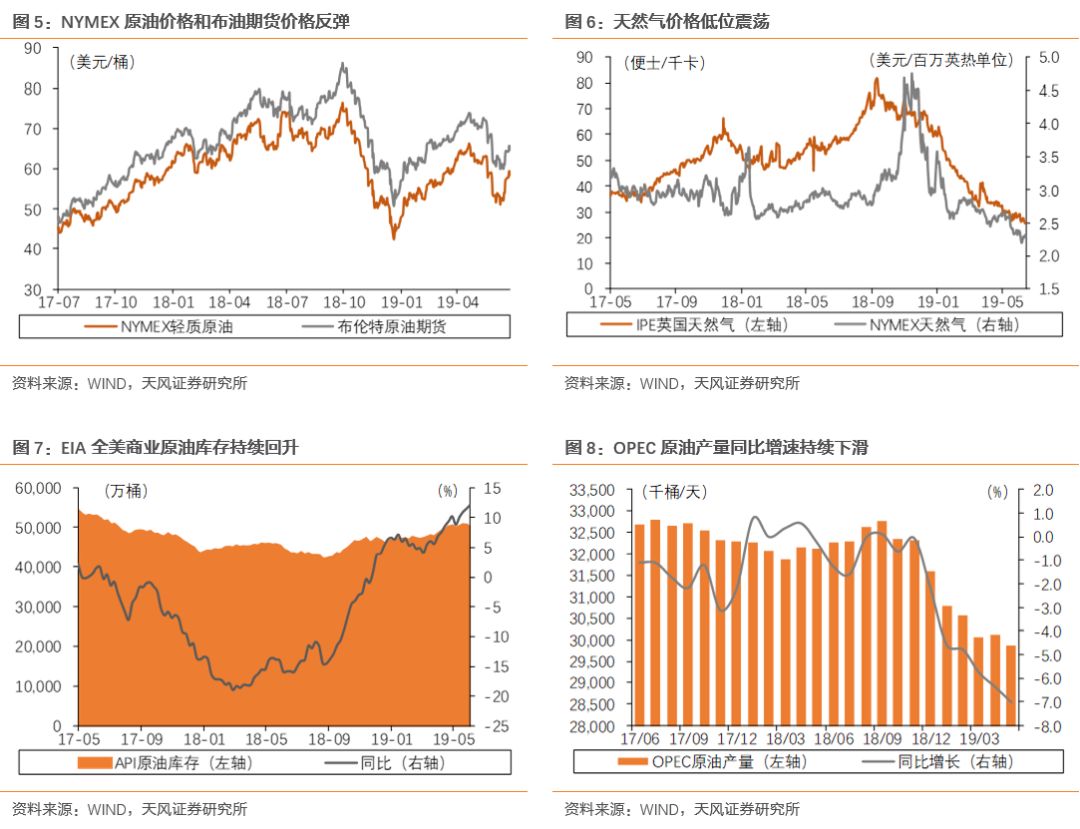

价格6月下走高,布油目前65美元左右。

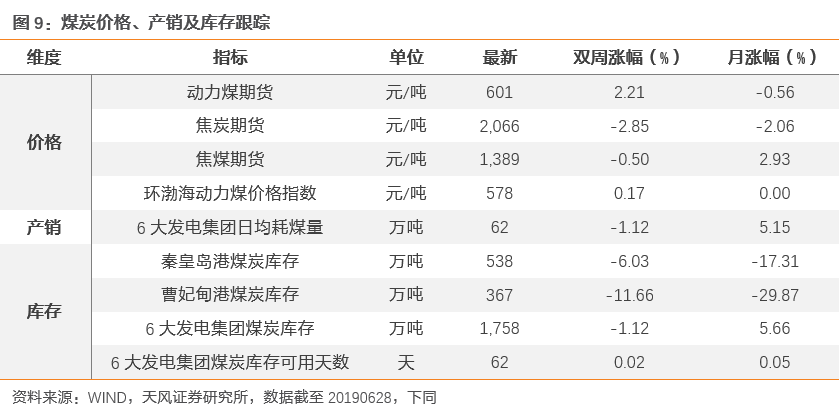

煤炭

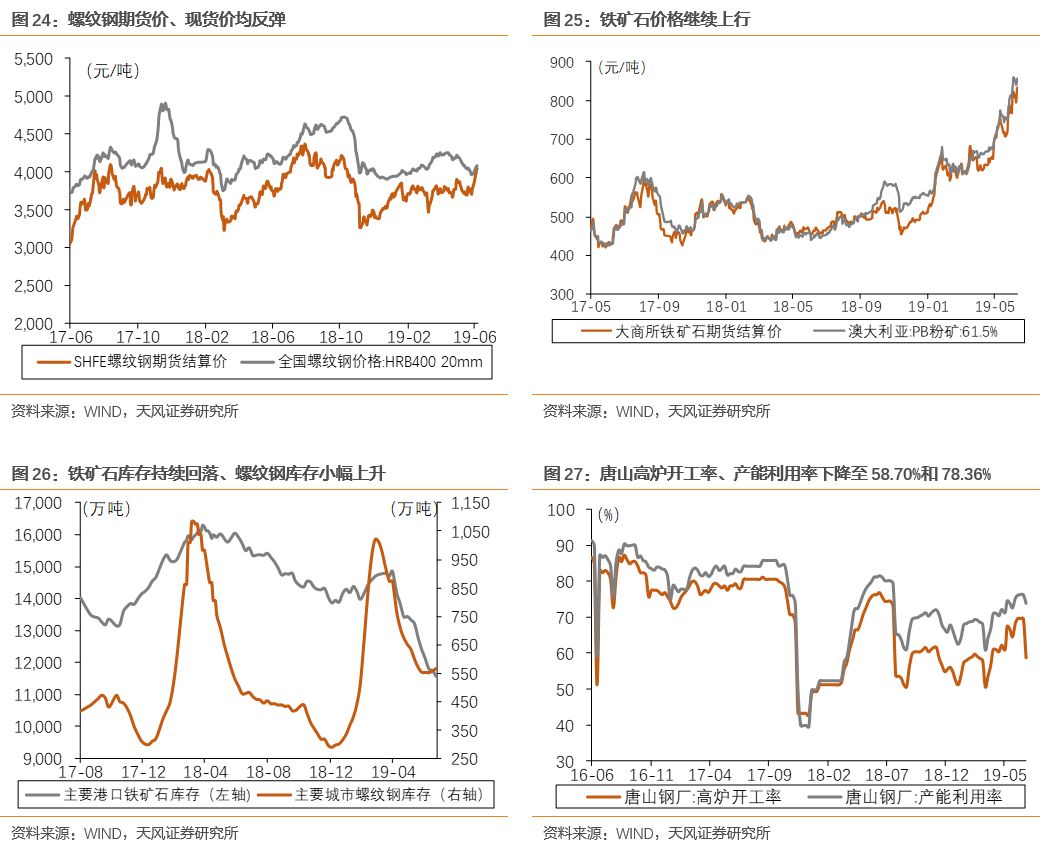

主要品种中,动力煤现货价格触底反弹;双焦走强动力不足,部分地区开始第二轮降价;铁矿石继续强势。需求方面,据统计局数据,5月我国粗钢产量8909万吨,同比增长10.0%,1-5月累计同比增长10.2%;6大发电集团6月下日均耗煤量继续回升至63.64万吨,环比3.62%,同比-9.61%;

库存方面,六大集团煤炭可用天数最新数据为28.69天(28日数据,去年同期为20.68天);

焦煤港口库存小幅下降。

贵金属

方面,伦敦金价强势走高,银价走势也偏强。

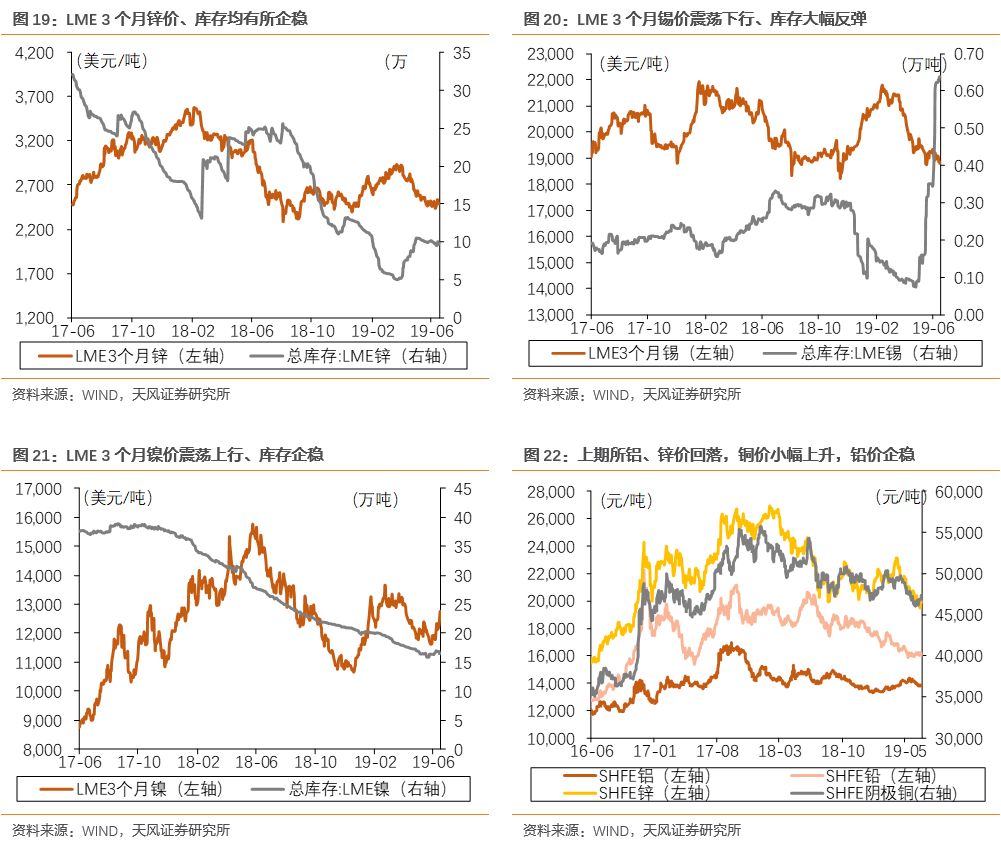

中游制造类

:

钢铁

6月下主要品种价格受限产预期拉动,都有不同程度上涨;高炉开工率继续下降至67.96%;

螺纹钢

库存6月下小幅上升。

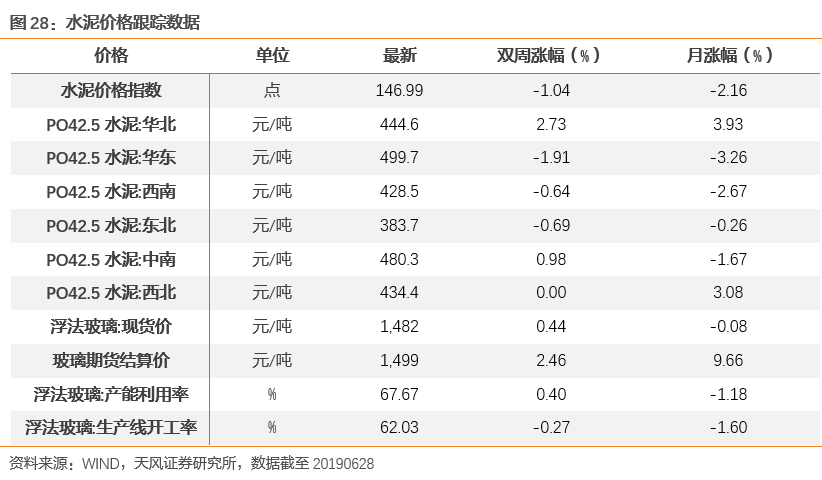

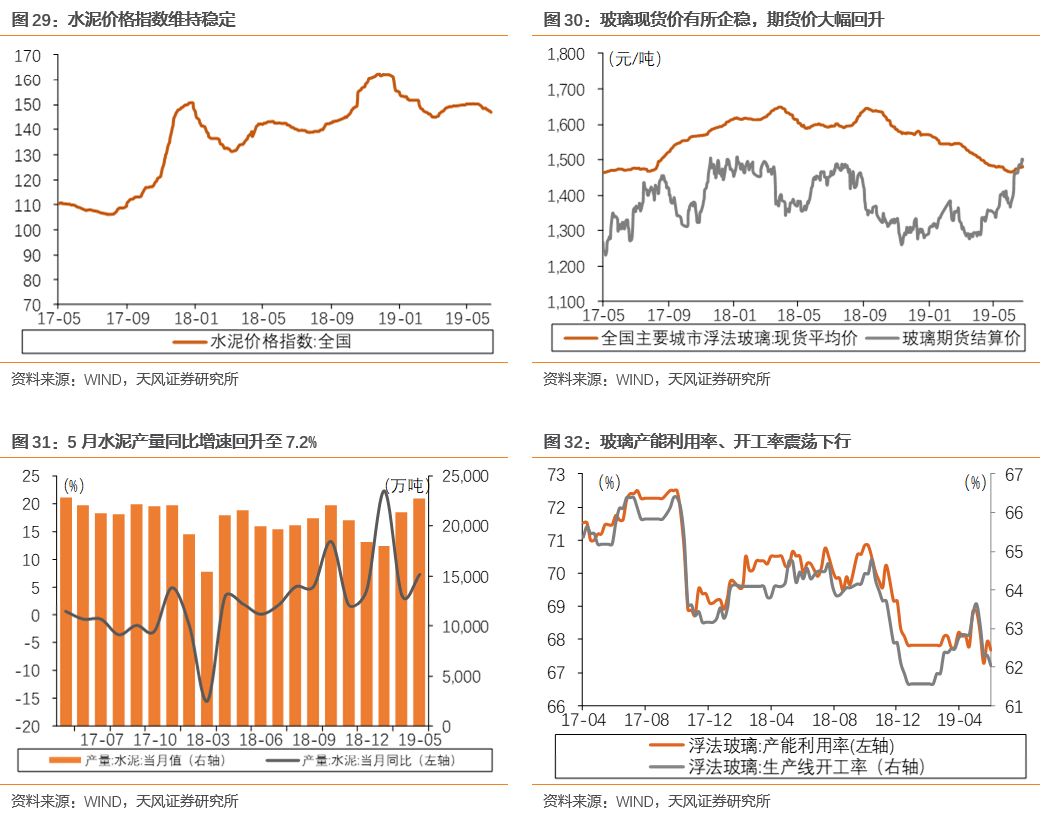

建材

方面六大区域水泥价格涨跌分化,华北区涨价,西北区持平,其余地区降价;玻璃价格指数继续小幅回升。

海运指数

6月下强势上行。

下游消费类:

地产

方面,二季度商品房成交数据普遍回暖,价格也有所上升。

汽车

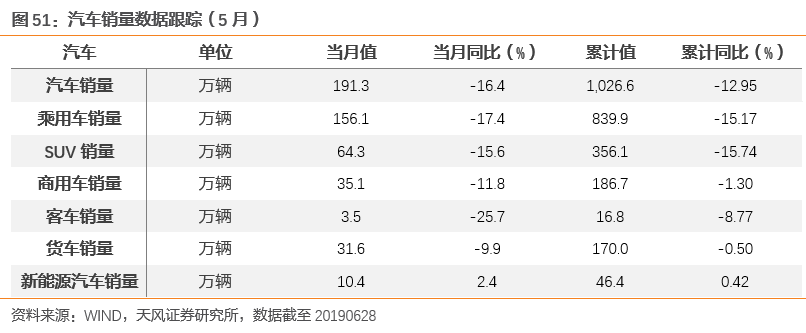

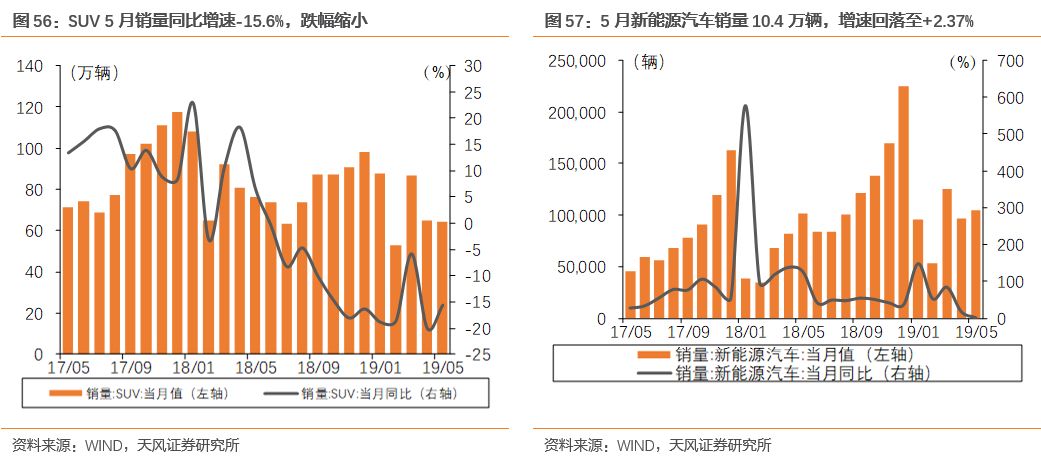

方面,5月新能源车累计销量46.4万辆,同比41.5%(4月累计同比60.0%);

乘联会数据显示,5月狭义乘用车(轿车+SUV+MPV)零售达158.2万台,同比下降12.5%。

6月下(截止28日)市场普遍上涨,涨幅排名前5的申万一级行业分别是非银(9.55%)、食品(8.27%)、休闲(8.03%)、医药(5.83%)、电子(5.64%);

涨幅垫底的是农业(-4.08%)、有色(0.36%)、地产(0.71%)、银行(1.12%)、建筑(1.28%)。

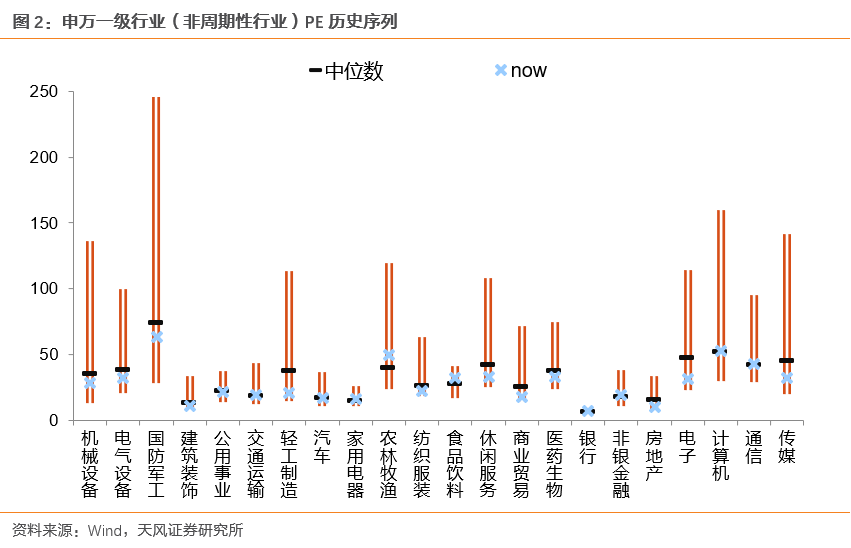

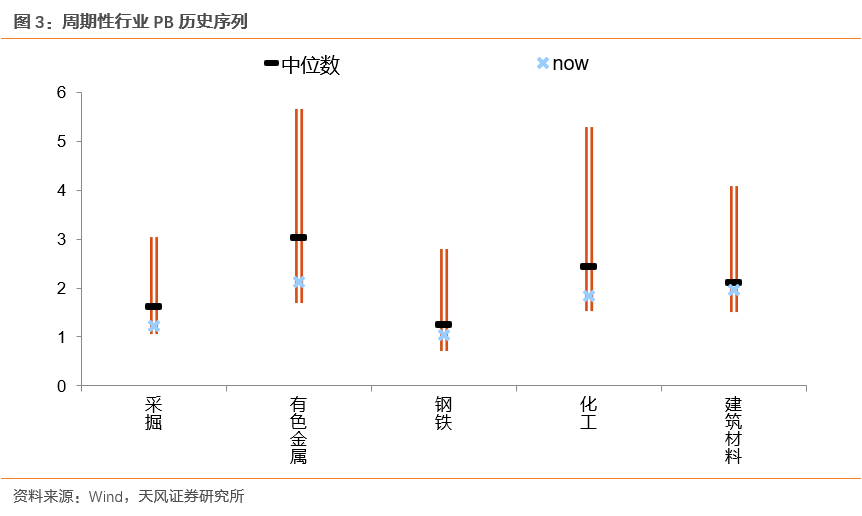

从PE历史序列来看(除周期),目前只有交运、家电、农业、食品、银行、非银、计算机、通信估值高于12年以来中位数,其余各行业估值低于12年以来中位数。

从周期行业PB历史序列来看,目前钢铁、采掘、有色、化工、建材估值仍然低于12年以来中位数。

1、

原油:

原油价格反弹,EIA原油库存持续回升

2

、

煤

炭:

煤价震荡,电厂日耗煤量及同比增速回升

3

、

有

色:

金价走高,铜镍铅等价格震荡回升

二、中游材料与制造:螺纹钢价格反弹,铁矿石价格继续走高

1

、钢

铁:

螺纹钢价格反弹,铁矿石价格继续走高

2、建材:

水泥价格稳定,玻璃产能利用率、开工率震荡下行

3、

化工:

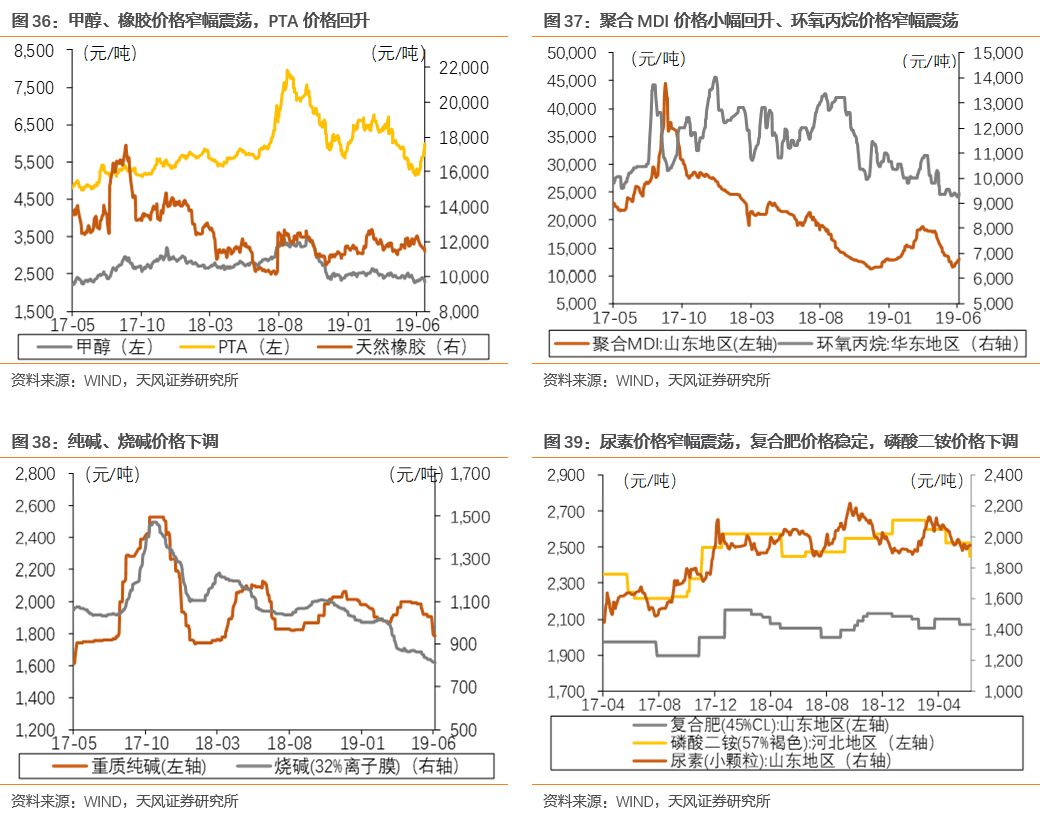

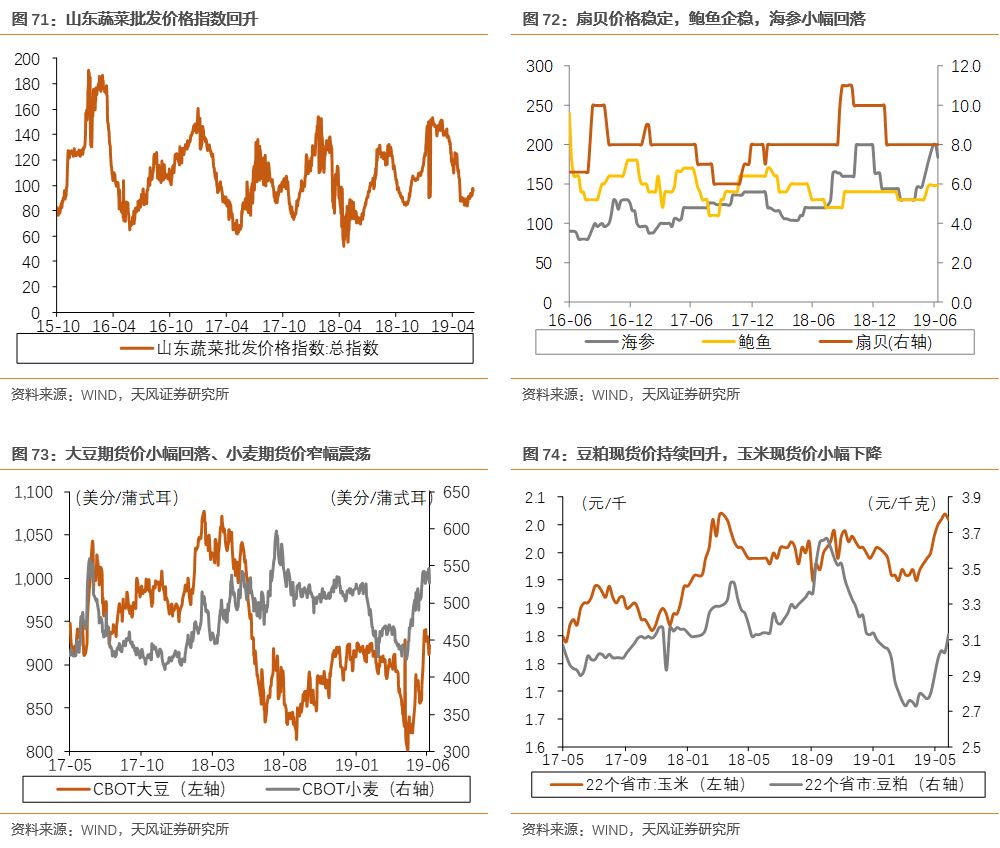

化工品价格普遍小幅反弹

4、机械:

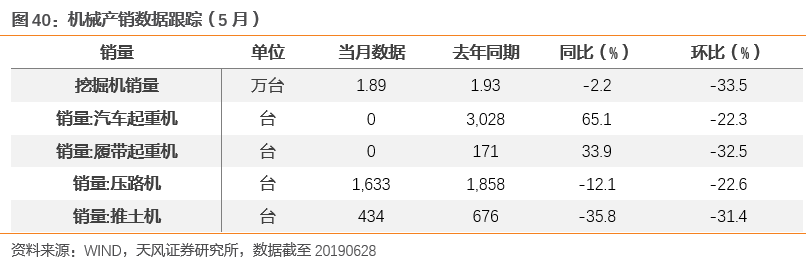

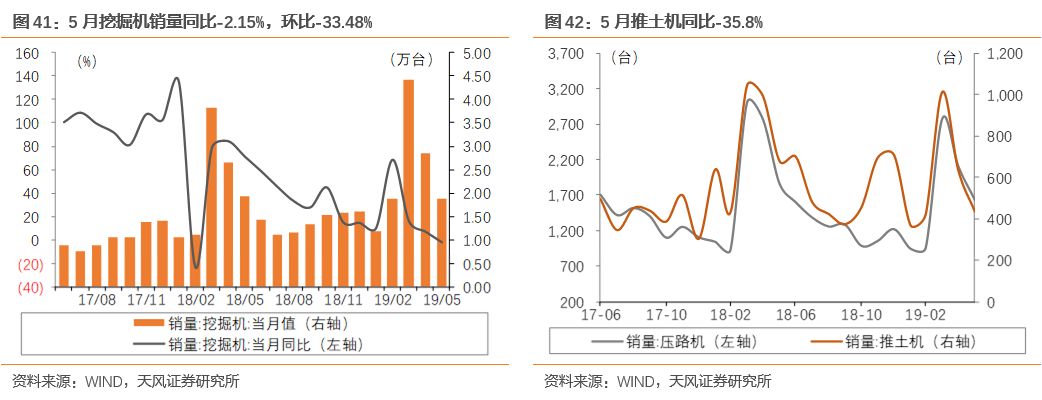

5月,挖掘机销量1.89万台,同比增速继续下滑至-2.2%

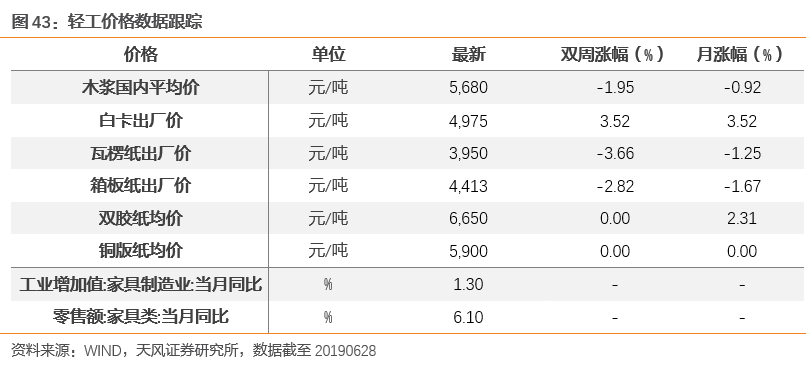

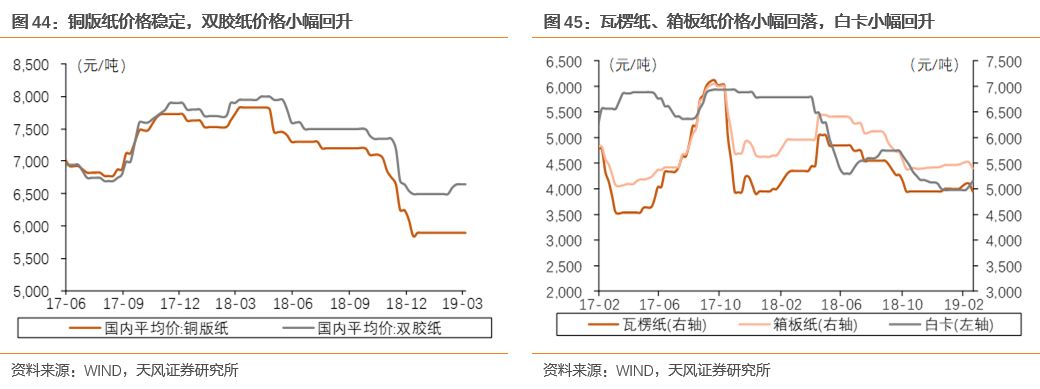

5

、轻

工:

纸浆价格继续回落,文化纸和包装纸窄幅波动

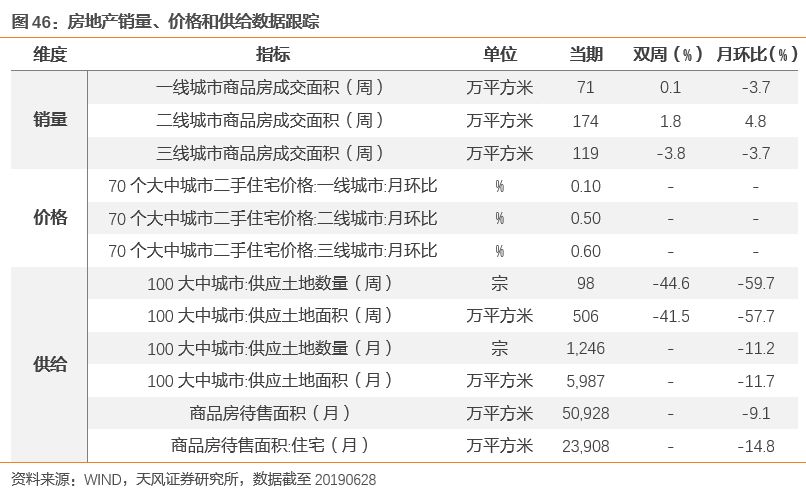

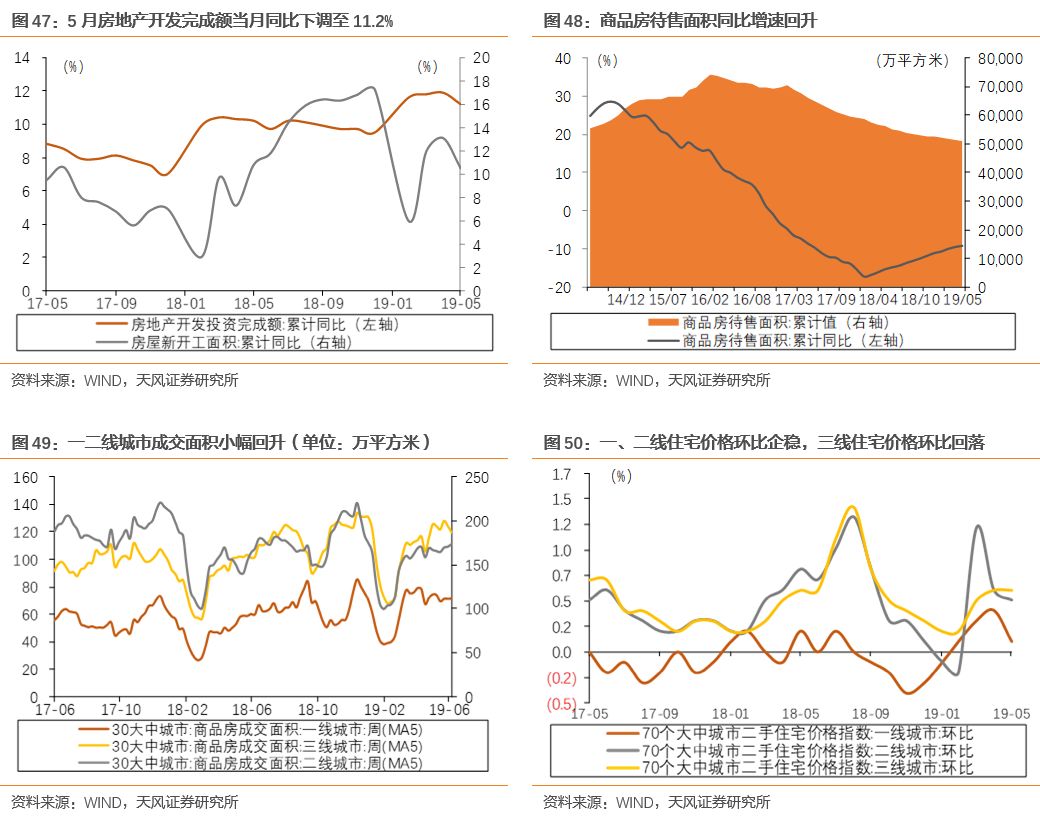

三、下游消费:一二线商品房成交面积小幅回升,猪肉价格震荡,仔猪价格回升

1、

地产:

一二线商品房成交面积回升,住宅价格指数环比企稳

2

、

汽车:

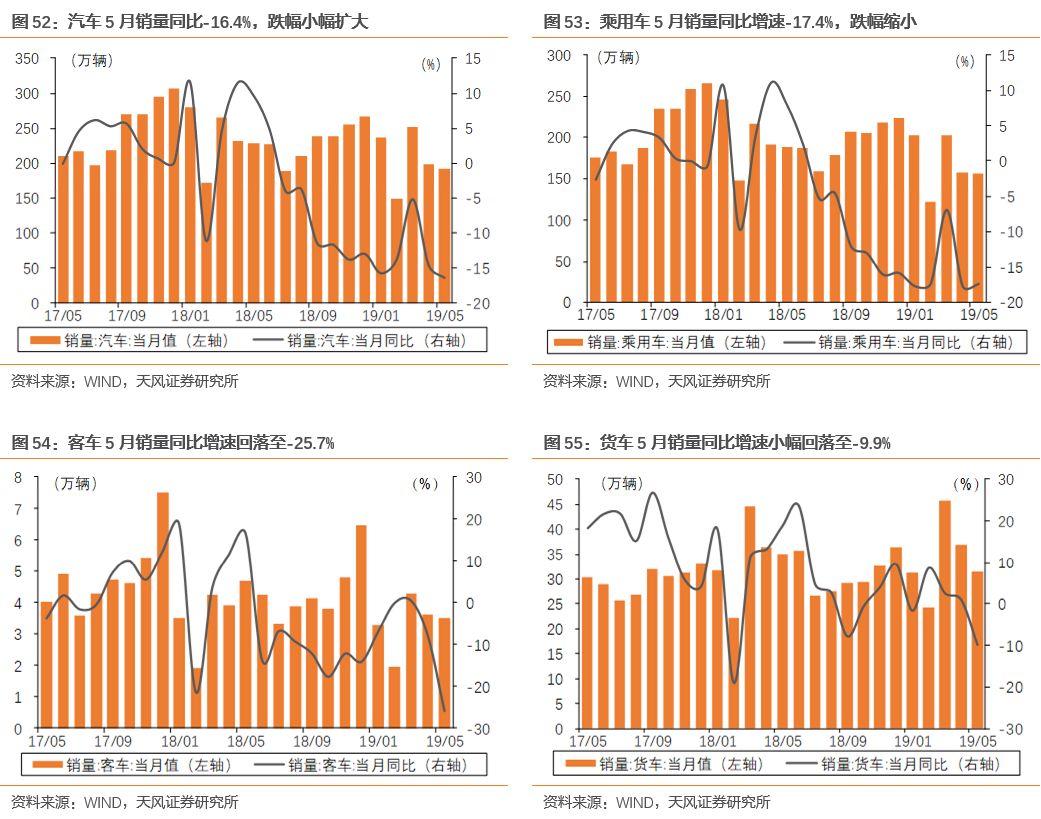

5月汽车销量同比-16.4%,跌幅小幅扩大,新能源汽车销量10.4万辆,增速回落至+2.37%

3、家电:

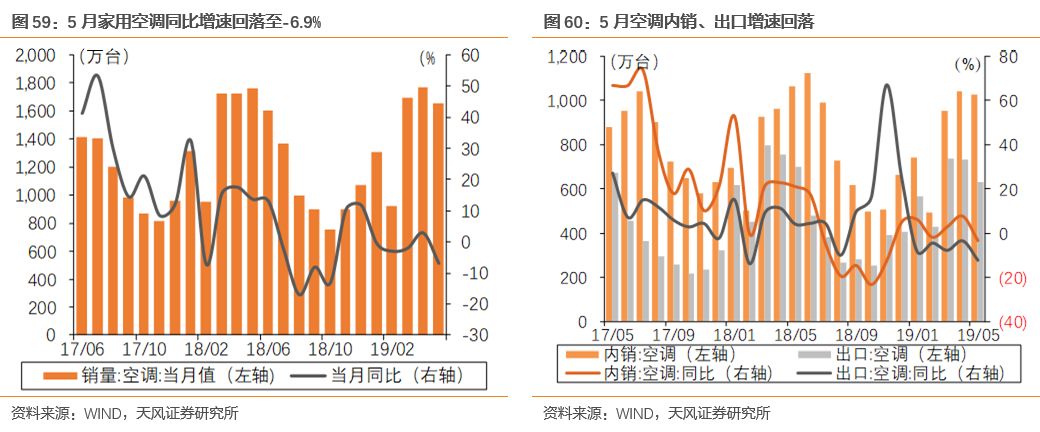

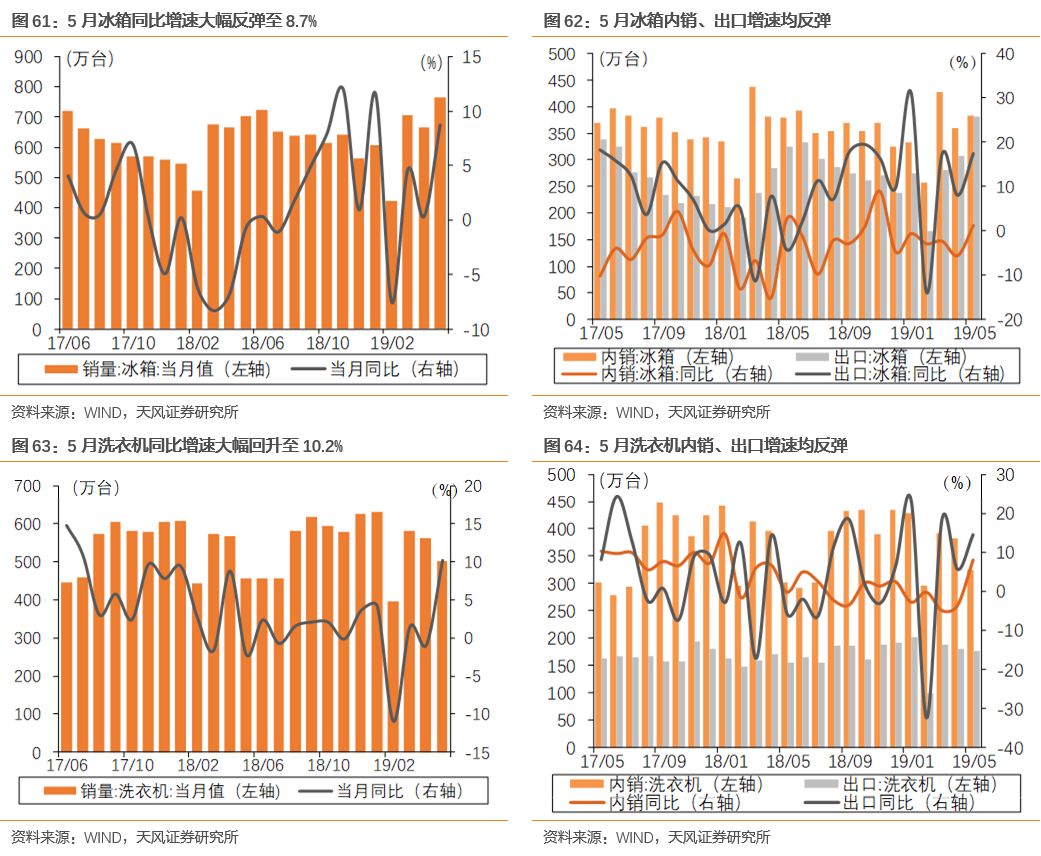

5月空调内销、出口增速回落,洗衣机内销、出口增速均反弹

4、

医

药:

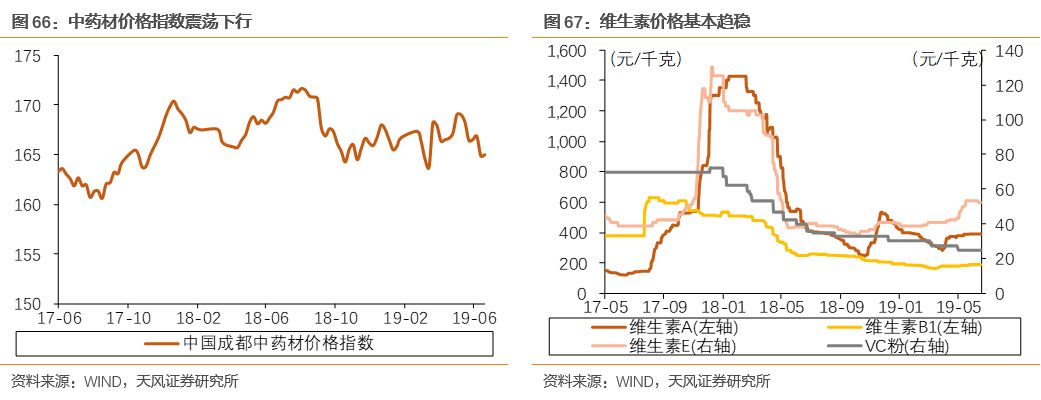

中药材价格指数震荡下行,维生素价格趋稳

5、

农业:

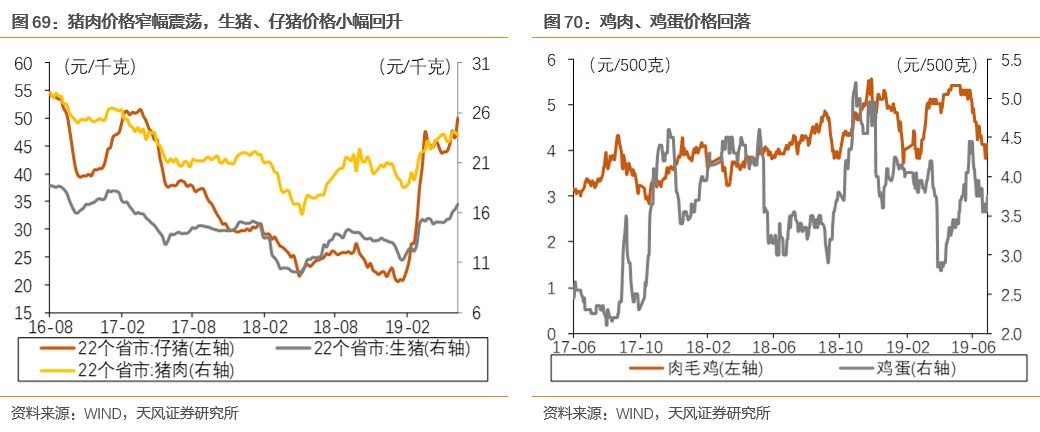

猪肉价格震荡,生猪、仔猪价格小幅回升

6

、电子:

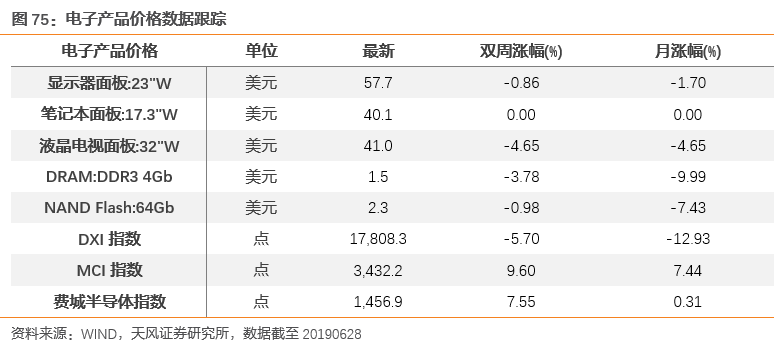

内存价格继续走低,费城半导体指数震荡回升

7、

传媒:

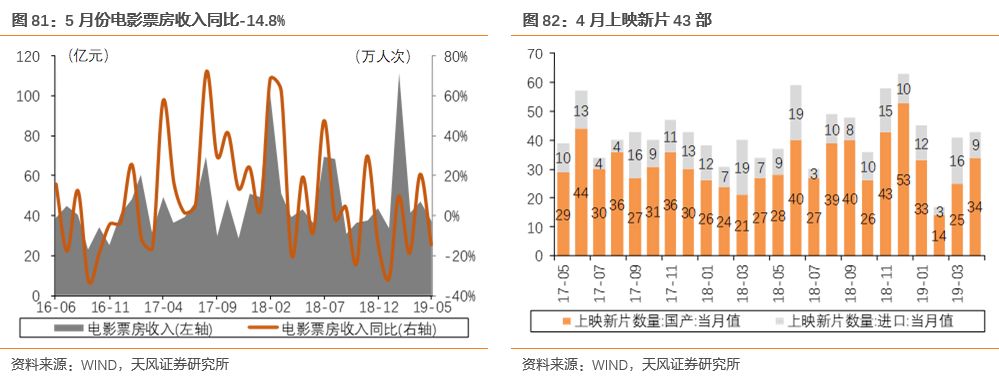

5月份电影票房收入环比-21.7%,同比-14.8%

四、金融与公用事业:BDI指数大幅反弹,两融余额企稳

1、

银行:

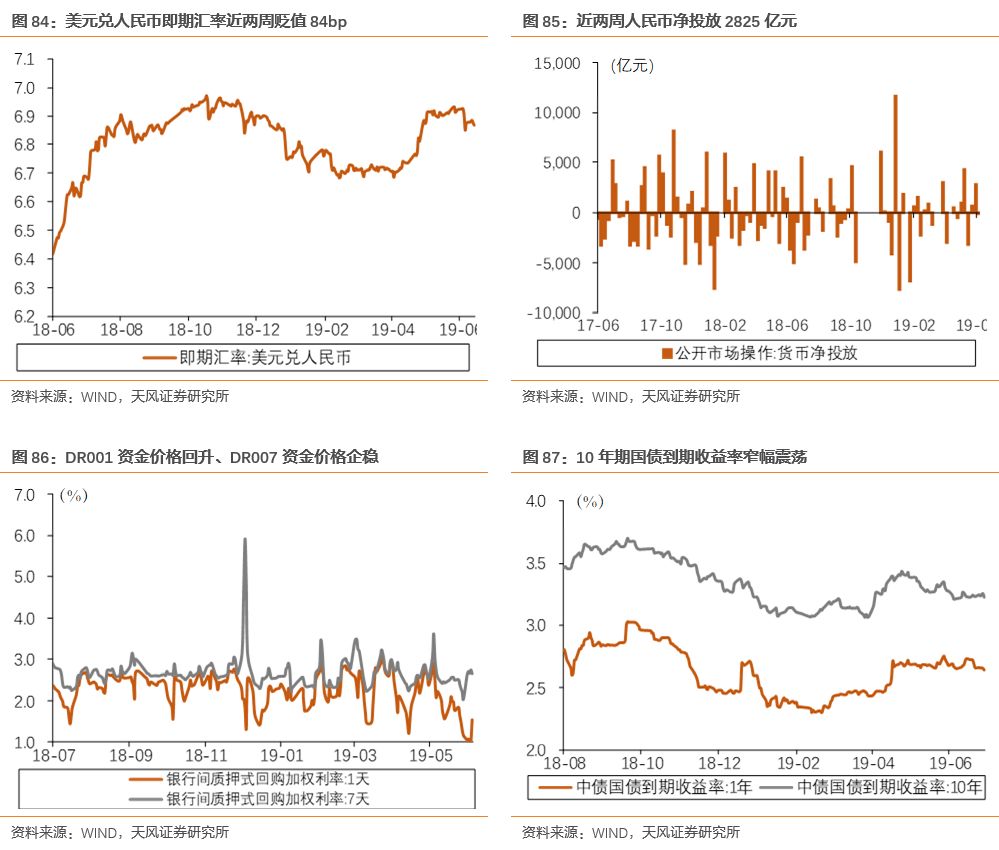

DR001/DR007回升,10年期国债到期收益率窄幅震荡

2、

证券:

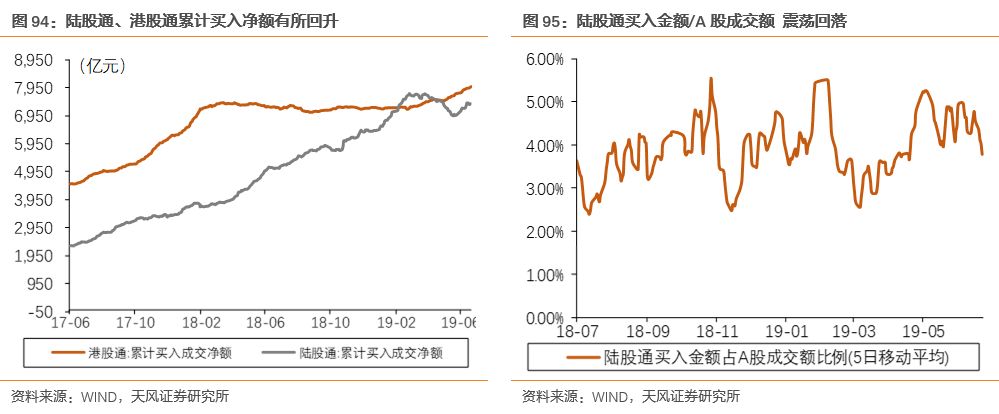

两融余额企稳,融资买入额占比冲高回落

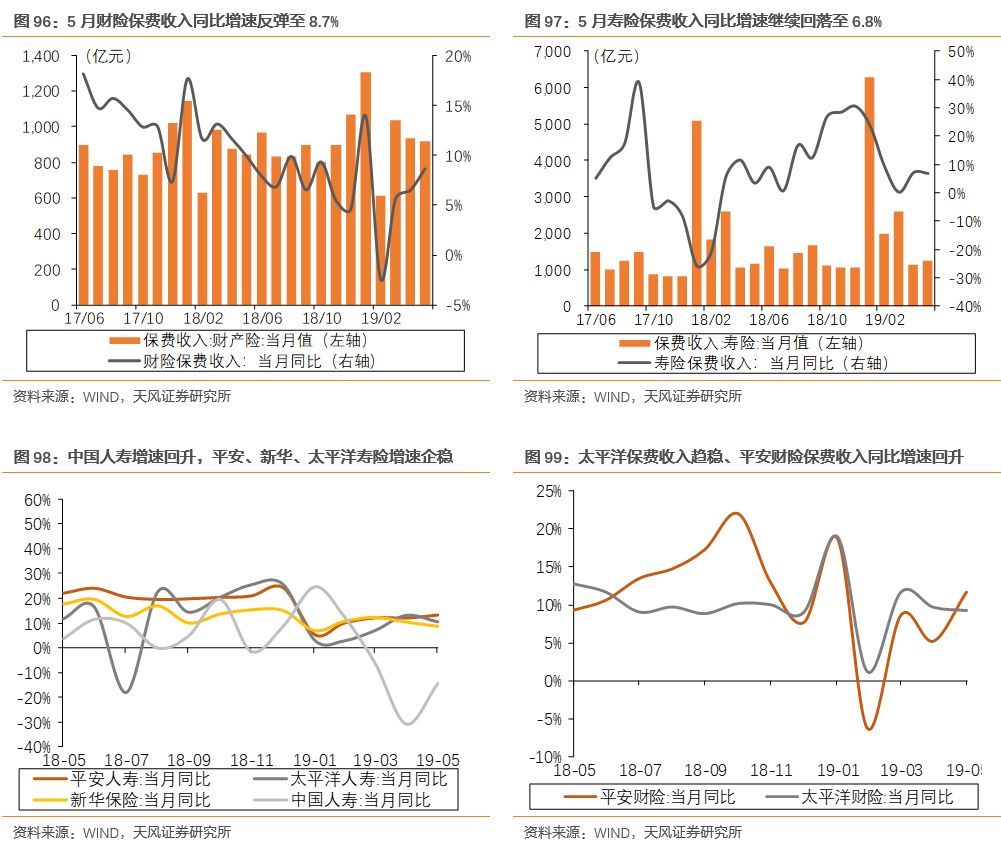

3

、保险:

5月中国人寿增速回升,平安、新华、太平洋寿险增速企稳

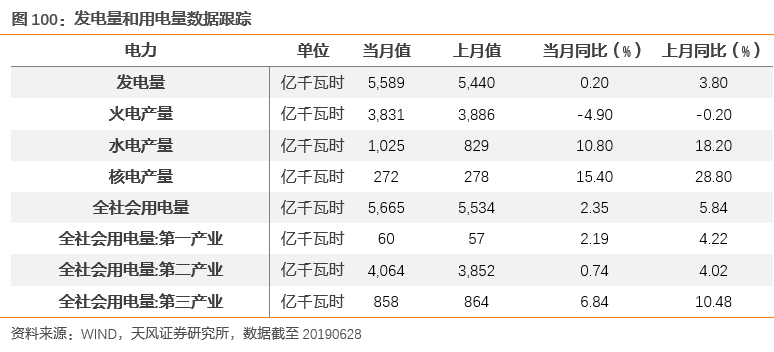

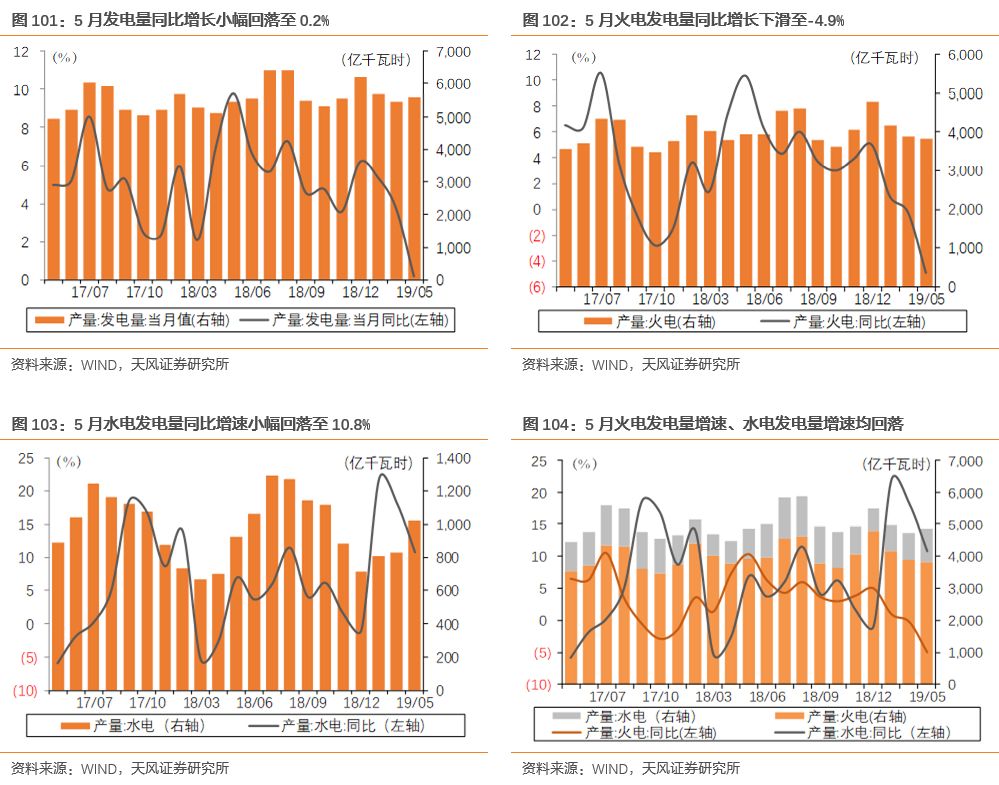

4、电力:

5月火电和水电发电量增速均回落,一二三产用电量同比回落