路透中文国际组编译

以下为未来一周可能主导投资者和交易员想法的五大主题,以及与这些主题相关的路透报导:

1/油价处于80美元

布兰特原油价格本周触及每桶80美元--对沙特阿拉伯和俄罗斯等出口国来说是个好消息,但对印度、尤其是土耳其等有巨额经常帐赤字的进口国而言,该消息则没那么好。在本已紧俏的市场上,再失去伊朗的供应,目前应会使油价高企。

但是,80美元已经被证明是一个强大的心理和技术障碍,因此维持在该水准上方也将不容易。布兰特原油5月时曾短暂站上80美元,创逾三年高点,但守不住该高位。在这一重大水准附近,可能有很多期权仓位,而且对图表分析师来说,技术因素也在发挥作用。布兰特原油在2014年6月至2016年1月期间重挫90美元走势的61.8%费波纳奇回档位,就落在稍高于81美元的水准。

还有一个障碍需要纳入考虑:特朗普。美国总统特朗普已经多次抱怨油价,希望石油输出国组织(OPEC)采取行动压低油价。而且他在油价比目前低时就这么做了,因此如果特朗普再次祭出推特风暴,将不会有人感到意外。

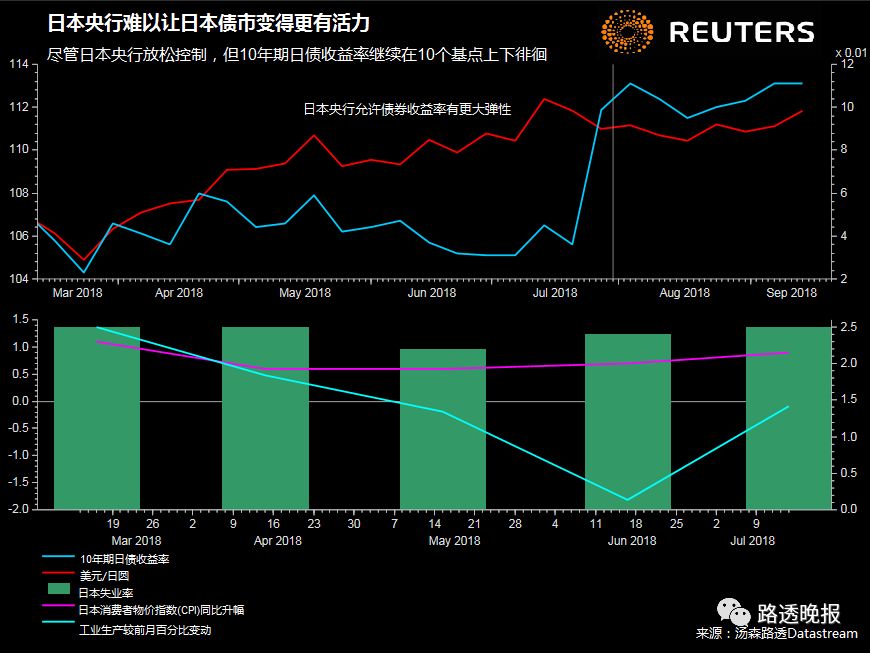

2/略微扩大波动区间

日本央行下周举行会议时,将审视自其7月决定允许公债收益率在零目标位附近更加灵活地波动以来市场的走势。但不会有太多看点。

虽然日本央行总裁黑田东彦保证央行将允许10年期公债收益率升至0.2%附近,但该收益率一直维持在0.1%附近的窄幅区间内。事实证明很难振兴一个因日本央行的大规模购买导致流动性干涸的市场。这也意味着银行业面临的压力仍将受到关注。

就目前而言,日本央行可能会将收益率维持在窄幅区间归因于夏季清淡期,而且会倾向于多等一段时间再得出结论。但决策者还将不得不讨论全球贸易冲突可能会给日本经济带来的风险。他们将注意到全球其他国家并没有假日清淡期。

3/央行保留弹药

土耳其央行一口气升息625个基点,但下周的新兴市场央行会议可能见不到类似的大手笔。不过随着发展中国家的通胀和经济增长担忧加剧,决策者要进行微调以安抚投资者,市场将关注央行官员发出的信号。

例如,匈牙利料维持利率不变,但将于9月18日出炉的通胀报告可能显示通胀压力上升,因而透露出一些未来政策将收紧的细节,不过首次升息不会早于2019年底。

南非兰特今年贬值16%,看来需要升息加以扶持。但随着经济近期陷入衰退,当局不大可能采取这样的行动,而是会选择按兵不动,以防新兴市场动荡恶化。

巴西应该也会维持利率在6.5%不变。雷亚尔没有逃过抛售,今年以来贬值21%。不过通胀率低于目标,且经济增长迟滞。下月大选前政治风险也依然很高。这些都暗示央行将会保存弹药。

4/英国零售业人气低迷

英国零售业人气低迷。行业巨头John Lewis刚刚告诉投资者,上半年获利几乎被悉数抹去--下降99%,因其被迫追平同行的折扣力度。

陷入困境的零售商Debenhams股价跌至纪录新低,此前该公司要求咨询公司毕马威会计师事务所评估其激进的重组方案。

整体而言,自英国退欧公投以来,富时350指数成份股中的零售商获利增长逐步加速,但距离2016年6月前的水平仍有一段距离。

周四公布的零售销售数据将让我们了解英国消费健康状况,但相关迹象并不乐观。美银美林分析师称,夏季的反弹不会持久,而且上周英国零售业联盟(BRC)公布的数据显示,天气炎热时消费者避免去门店购物,酒吧明显获益。

对于英国无协议退欧的担忧使投资者更青睐出口股,胜过专注国内市场的零售股;消费者资金紧张直接冲击零售类股。

但零售商并不只是担心无协议退欧:正如John Lewis的情况所显示的那样,它们面临折扣零售商和电商愈发激烈的竞争--电商的“无限货架”能够吸引消费者同时维持低成本。