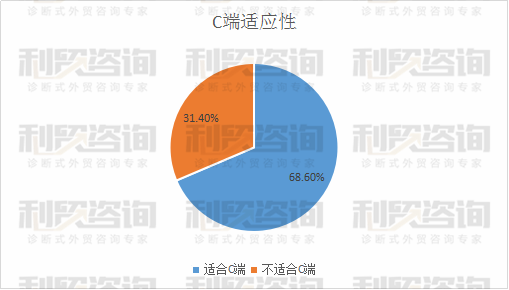

一般情况下,我们认为标准化的快消品比较适合做C端。

按照这个判断维度,3921家企业中共有约68.6%的企业可以转型为C端。

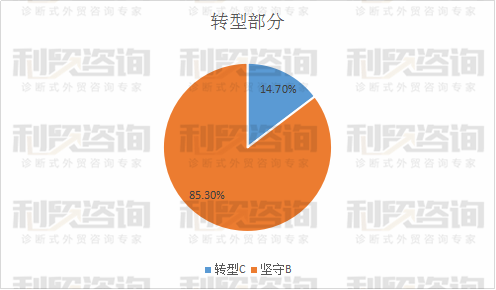

而在适合转型的这部分企业中,转型情况如下:

真正转型到C端的只有14.7%,这其中有意识的问题,有人才的问题,更有产品的问题。

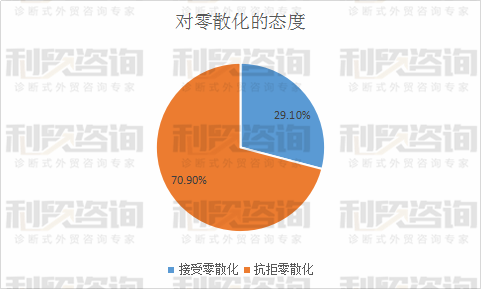

坚守B端的部分,也出现了很有意思的分层:

在如此零散化的大势下,居然还有超过70%的比重抗拒零散化,自然也就没有针对零散化做出任何的内部调整。

大订单不好拿,小订单不想做,这部分企业就是最纠结的那一部分。

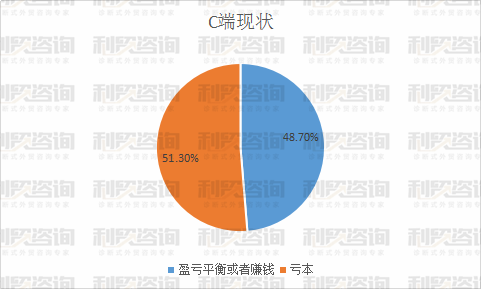

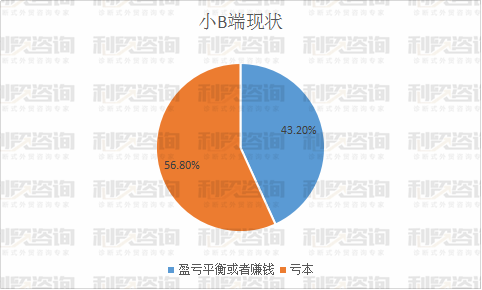

当然,也不是转C或者小B的都赚到了钱,比重大体如下:

分析C端成功的企业,大体有以下共同点:

A.产品质量有保障,有较强的迭代能力;

B.懂营销;

C.投资团队;

分析小B端成功的企业,共同点如下:

A.自己组建弹性供应链,或者有较强的供应链开拓和谈判能力;

B.财务测算精确;

C.善于分析零散化订单的客户群体极其特点;

非标化产品专业性强,谈判较为复杂,成交周期长,新晋普通业务员很难短时间内成交,于是就会产生大规模流失,不仅如此,后期生产成本也比较高,因为几乎每一次的制造都会有些许差异。

很多企业的老板非常具备前瞻意识,他们在非标化的过程中,不断的寻找市场需求量大的产品进行标准化开发,并且迭代,慢慢的形成了在某个用途的优势标准化产品,减轻了业务员的压力,同时让生产端实现了规模化量产。

而缺乏这种意识的企业总是强调标准化实现不了,突然发现自己的同行已经实现了某些领域的标准化,也只会去抄袭,永远的是跟风者,而且大大的落后于先行者,甚至很多时候大投入没有带来任何收益,因为可能产品已经迭代,或者已经被淘汰。

因为涉及到了产品机密,不方便详说,只能给大家一个思路了。

这个似乎跟上面有所冲突,实际不然,因为可能是完全不同的客户群体。

同质化的标准化产品到了最后就是拼价格,拼付款方式,而真正具备研发能力的工厂少之又少,只能玩一些营销手段,而定制化则是最重要的营销手段之一。

当然,定制化会降低订单单产,但是会保持一定的利润。

摆在企业,尤其是外贸公司面前基本上有两条路,第一,大量产品经营,东方不亮西方亮;第二,专业细分,只针对某个客户群体,某种用途等来钻研产品;

行业细分化,并不仅仅是指只做一种产品,更多的是,针对一种产品的某个细分进行发力,例如洗面奶,某个公司就只针对男士洗面奶进行研发,通过深度培训,深入营销,不断的迭代,来扩大市场份额,拿到了一个又一个大客户。

很多人会讲,那些大品牌不是啥都有?

你也说了,那是大品牌,资金实力雄厚,可以广泛的深入营销,有几个小企业有这种实力呢?

而做大量产品的外贸企业,除了初创期的几个大客户支撑着销量,其他的基本上是小客户了,因为不专业。

刚刚说的上面那家男士洗面奶企业,现在正在布局男士的其他洗护用品,只有一个目标,打穿男士洗护市场。

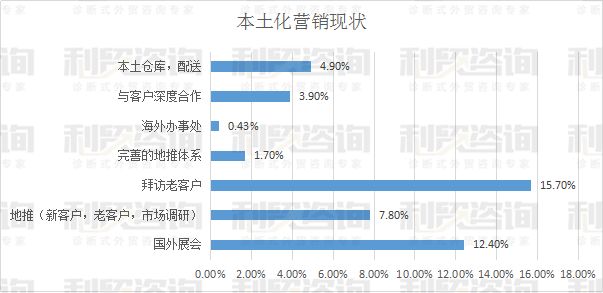

先看一组调研数据:

这就是3921家企业的本土化营销现状。

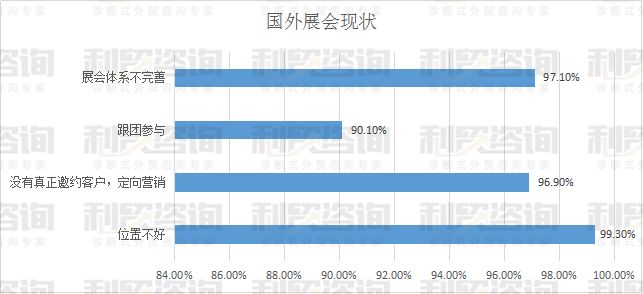

国外展会参与者只有12.4%的比例,其中很多已经不参加国外展会的受访者表示以前曾经每年都会参加,但是效果不够好,于是不再投资。

我们列举了几种情形供他们进行选择,得到如下结果:

这基本上是中国外贸企业参加国外展会的现状。

体系不完善,是指展前准备不足,展中策略不明确,展后跟进基本无效;

跟团参与,旅游观光的成分很重,时间设定不合理;

邀约客户采用模板化,基本上不在展会前做任何的定向营销布局;

位置不好,是因为国内外贸企业大多向国内的展览公司订购展位,而国内的展览公司所订购的摊位是团购,明确的中国区,基本上没有什么好位置,最远端或者角落,人流量稀少;

地推方面,有完善的前中后体系的只有1.7%,只有15.7%的受访企业表示会拜访老客户,84.3%的企业跟老客户合作了很多年,从来不登门;

真正的地推必须包括三方面内容,开发新客户,维护老客户,市场调研,能够把这三个方面作为常规项目的只有7.8%;

与老客户深度合作,指的是共同开发市场,共享利益,深度绑定,3.9%;

其他的参数不做解析,比较明确。

就算是如此不完善的海外参展和地推行为,也能给企业带来巨大的收益,这些企业新开发的大客户更多,老客户更加忠诚,对市场更加了解,已经渐渐的拉开了与其他同行的差距;

很多人会说,是不是大企业的本土化营销行为更充分呢,小企业没钱,怎么布局这些事情呢?

其实布局的问题,更多与企业的战略定位和市场方向有关,大企业在本土化营销的时候呈现出多点开花的状况,而绝大部分的小企业是市场细分,单点突破。

还有一些企业在观望,观望的原因更多是投入产出比,除了老板谁去地推,地推与内部公司业务任何衔接等。

针对这些顾虑,利贸咨询研发了全新架构,STNT模型,并且在13家企业进行了试点推广,大获成功。

这个模型大家可以在白皮书(五)中看到。

关于生产,有两条线:

第一,从局部生产到全链条生产;

第二,从全链条生产逐步走向切割,分包;

常规认知,第一条线似乎更有竞争力,自己全面生产,压缩成本,控制品质。

理论上的确如此,但是因为管理能力的缺失,新模块的模式,固定资产的投入,工人的大规模增加,给企业带来了极大的负担。

而且绝大部分企业都是扩大规模投入,也就是销量1000万,设计产能2000万,如果市场开拓跟不上,就会进入恶性循环:

在传统认知里面,分包一定带来成本上升,但是实际上却不是,有很多有意识的分包商由于常年只做某个生产环节,不断的优化成本控制,质量控制,服务体系,将订单分包给他们,省钱,省心,不失为更明智的选择。

我们接触的很大一部分企业都已经找到了这样的分包商,很多人会说了,这样不是受到了别人的控制?

有哪个生意不收到别人控制呢?

你的所有生产环节都可以自己进行吗?

反观,那些经营粗糙的分包商,成本无优势, 质量不稳定,极容易被替代,于是他们就会选择慢慢的增加生产环节,试图自己生产成品,直接接触客户,这类企业后期麻烦不断,生存现状堪忧。