付鹏先生现任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解。

能够补充流动性的情况下,就不会出现前面VAR风控下资产负债表减计的恶性循环,不是所有的暴跌都是流动性造成的,这里面要看银行间货币市场是否有问题,如果没有,你可能要更多的从市场本身层面去考虑,而不是从流动性层面去考虑;

投资者总觉得股市暴跌就是金融危机,想当然就会去联想到流动性危机,2008年的金融危机的始作俑者是来自于前端住房抵押市场作为底层资产派生了巨大的衍生产品包,次级抵押贷款公司和存款机构将底层资产派生资产抵押债券(ARS)进入投资银行的资产负债表,而投资银行家们则将ARS又打包成为了债券抵押债券(CDO)进入到了保险公司和对冲基金的资产负债表,当然宏观经济需要深究的是为什么底层资产(住房抵押市场)会出问题,是什么造成的,而金融市场中微观则需要研究的是为什么这些底层资产派生了如此巨大的有毒资产包,当这些有毒资产包层层进入到金融机构的资产负债表后,是如何导致货币市场流动性的消失,引发了流动性危机,资产价格的下跌到崩盘是这个流动性危机的结果和表现,最终各国政府和央行是如何解决这两个问题的,一是宏观层面的深层次问题,二是金融市场微观流动性危机;

其实包括次贷危机之后的欧债危机,从某种程度来说也是一次流动性危机,只是原因换成了欧洲经济内部的分化,欧猪五国丧失了货币权利,且没有欧洲统一的财政支持,这种失衡在金融危机后迅速成为了宏观层面欧债危机的导火索;当然流动性问题主要出现在了欧洲金融体系内部,这导致了欧洲美元市场的流动性紧张,并且对欧洲各大银行的敞口风险开始暴露;

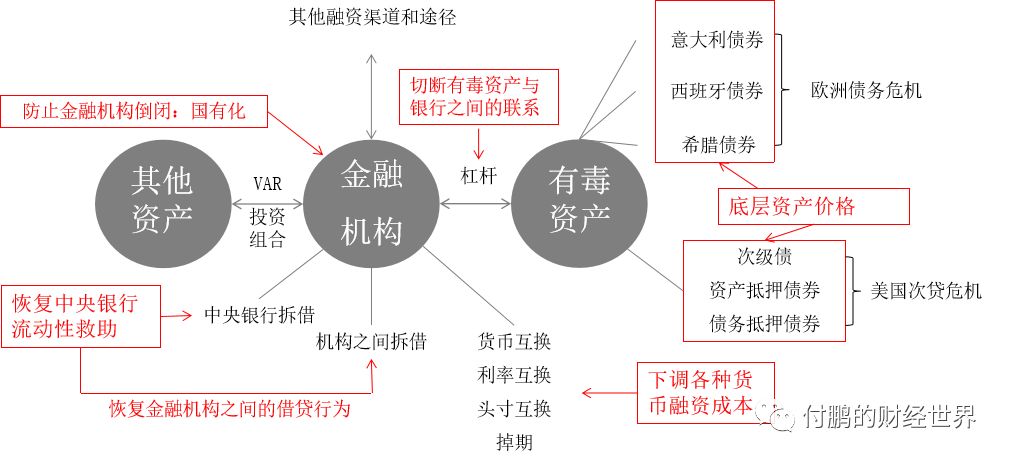

其实对于流动性风险的高度概括相对浓缩一下,就是这个我十年前做的这张框架图,分享给大家:

图:底层资产-有毒资产-金融体系-流动性危机和阻断逻辑

(数据来源:付鹏)

-

底层资产包装,经过宏观层面的演变和导火索,变成有毒资产;

-

有毒资产如果再具备过高的杠杆性,一层层的嵌套在各个金融机构的资产负债表里;

-

一旦有毒资产出问题恶化,先知先觉的金融机构开始率先大甩卖(这个大家可以去看电影《Margin call》*当然这里面的场景可不是期货交易人以为的Margin call,完全两个概念);

-

当他的交易对手开始发现对方越卖越贱的时候,大部分金融机构开始意识到可能出问题了,有毒资产市场的交易开始停滞,这些有毒资产包

开始在资产负债表里丧失流动性;

-

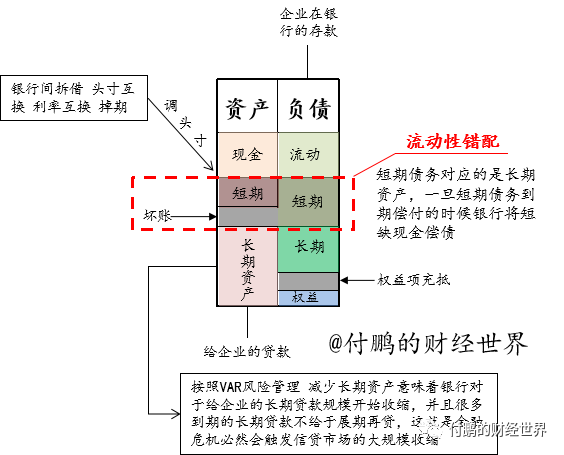

此时由于金融机构的风险管理手段,VAR就开始影响整个资产负债表,VaR管理需要逐日盯市,

计算出各项资产的VaR以及汇总成总风险资产的市值损失,并对资本金(权益部分)采取相应的防范性拨备(控制风险资产与权益的比值);

-

有毒资产的流动性缺失后开始计提损失,就需要减计投资组合中的高流动性资产,比如股票,又或者其他尚优的企业债券等(当然这里肯定不是国债),市场集中抛售的结果就是越抛越跌,越跌就需要二次在资产负债表中进行VAR风控再次计提,周而复始,这个时候大家开始看到比较明显的资产价格的抛售潮;

-

与此同时,自救的方法还包括了补充流动性资金,通过补充流动性资金也可以阻止上述恶性循环,这就是金融机构需要在货币市场寻求流动性;

-

货币市场上各家金融机构开始各种资金拆解,通过互换,掉期等等工具来获得流动性补充,但是如果各家金融机构都陷入困局,那么流动性市场会越来越紧张,越紧张,各家金融机构越不信任对手越不愿意做交易对手,信用收紧,抵押物恶化,流动性危机开始爆发;

-

当然流动性危机开始爆发的时候,上面导致资产抛售的框架就会进一步发酵,最终引发金融市场的海啸;

首先

在研究宏观经济的时候,就可以锁定大部分的有毒资产的可能性

,比如次贷危机的住房抵押资产包,比如欧猪五国的债券,比如杠杆贷款以及以此为底层资产的CLO

,比如高收益债券 等等;

这些有毒资产的特点都非常的相似-

底层资产和宏观经济变化紧密相连

,

规模巨大,

侵入到金融机构资产负债表,各种嵌套,各种衍生;

大部分华尔街从业者都知道可能的有毒资产会在哪个领域,相关的新闻,报告也比较的多;

有毒资产的关注是非常重要的,

但是我以一个过来人来说,如果我们不是从事在底层资产或者有毒资产包的交易台层面的话,一般来说我们无法第一时间感知到那个微观市场的变动,我们可以猜测,假设,推演,但是无法第一时间准确的感知,更多的是我们通过自己在其他金融机构得相关从事者得到一些情报,或者从WSJ上来看一些牛逼记者们获得的最新信息

;