科创“次新板”乘势回归,关注“研而优”组合和产业前瞻组合

科创板开板之初,板块上市企业整体估值相对A/H股可比公司较高,在经济景气预期转弱、中美协商扰动下,板块相对可比A/H股估值溢价率(PE TTM估值比,下同)平均值回落直至2020年初春季躁动提前,市场风险偏好抬升,科创板PETTM 溢价率持续回升至当前高位(191%),引领这波提估值的个股集中在医药、计算机板块。从创业板开市半年成交活跃度趋势,以及当前经济周期、金融周期和经济产业结构来看,科创板估值提升空间和持续性,或不弱于创业板同期,建议重点关注具有盈利持续改善优势,或研发能力明显占优的“研而优”组合和产业前瞻组合。

创业板开市后启示:交易活跃度二次高峰

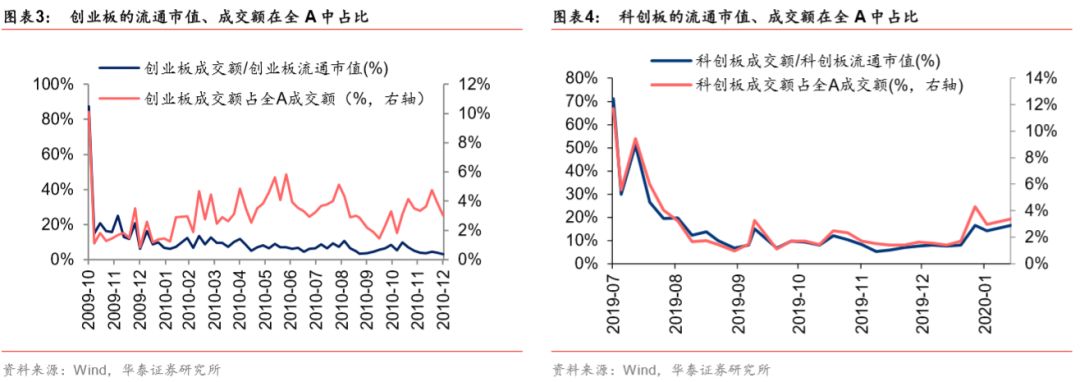

参考创业板开市半年成交活跃度(换手率、成交额)趋势,可以分为四个阶段:首日高峰→回落→二次高峰→回落。创业板09.10.23开市日成交额占全A成交额10%,随后在2010.1逐步回落至月平均1.2%左右水平,春季躁动开始后,创业板在开市半年左右成交额占全A成交额比例回升到最高5.8%(10.6.25)。科创板19.7.22开市当日成交额占全A流通市值12%,之后逐步回落至19年10月的1%。随着2020年春季躁动提前启动,科创板资金活跃度回升,节后由于疫情影响板块出现震荡。我们预计随着疫情得到控制,市场流动性和风险偏好修复,科创板资金活跃度有望持续回升。

科创板估值提升空间和持续性,或不弱于创业板同期

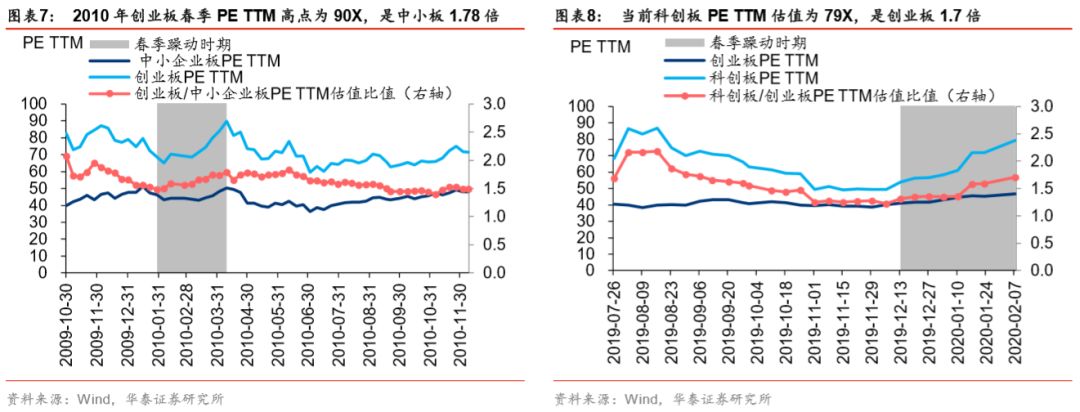

创业板在开市半年恰逢A股春季躁动行情,2010年创业板在高点(10.4.9)PE TTM估值达到90X,是当前科创板的1.13倍。2010年创业板在“经济复苏顶点、货币紧缩初期”的宏观环境下估值提升至高点后回落,流动性宽松和盈利改善预期边际回落压制了创业板2010年行情的空间和持续性。而当前,从经济周期来看,A股尚处在补库存周期的初期;从金融周期来看,在疫情扰动下经济复苏承压,货币政策仍将加大逆周期调节强度;从经济产业结构来看,科创板标的均来自本轮经济复苏调结构的受益产业。我们预计科创板估值提升空间和持续性或不弱于创业板同期。

科创板年报预告:增速回落,医药、计算机、电子预增个股较多

截至2月11日,82家科创板上市公司中共有50家披露了年报业绩预告,披露率为61.0%。用已披露的43家科创板公司(剔除业绩预告为不确定的公司)作为样本,科创板样本股年报归母净利同比增速呈现明显下降趋势,年报归母净利增速的上限、中枢(上限与下限算术平均值)、下限分别是70.7%、63.1%、55.6%,相比样本股2019年三季报94.7%的净利增速,2019年第四季度业绩增速出现回落。分行业来看,科创板上市公司中医药、计算机、电子行业年报预告“预增”或“略增”个股较多。

配置策略:关注绩优组、研发驱动组和产业前瞻组

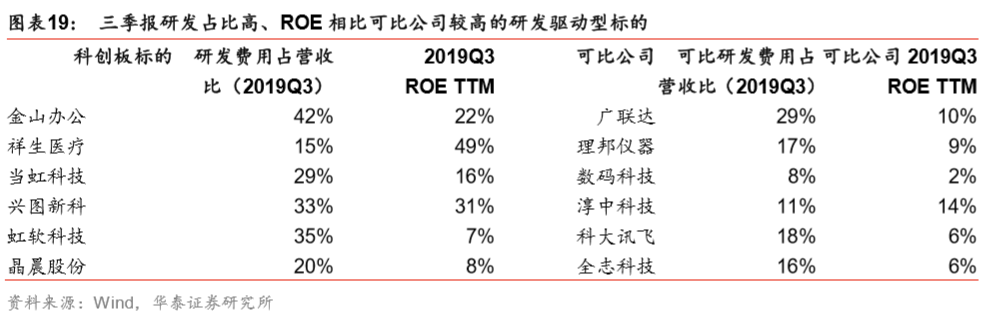

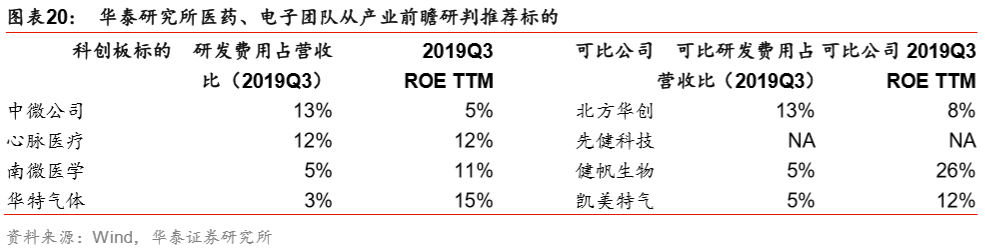

科创板当前整体估值短期仍有望随市场风险偏好修复而提升,建议关注财务指标和产业前瞻两个角度筛选的标的。(1)关注具有盈利改善优势,或研发能力明显占优的“研而优”个股,1)绩优组:2019年年报净利增速预计相比三季报改善、毛利率高于可比公司的个股,主要有当虹科技、佰仁医疗;2)研发驱动组,三季报研发占比高、ROE相比可比公司较高的研发驱动型标的:如金山办公、祥生医疗、当虹科技、兴图新科、虹软科技、晶晨股份。(2)从产业前瞻角度,关注华泰研究所医药、电子团队推荐标的:中微公司、心脉医疗、南微医学、华特气体。

风险提示:

年报数据低于预期;疫情发展超预期,导致板块盈利景气分析失效;粮价涨幅超预期,导致流动性持续宽松预期回落。

科创“次新板”乘势回归,关注绩优与研发驱动组合

2020年初以来科创板交易活跃度(换手率、成交额)回升,板块缘何再度活跃?

当前板块相对创业板开市同期是否还是估值提升空间?

在当前宏观环境下科创板的估值和景气提升空间和持续性几何?

哪些标的值得关注?

本文将从科创板当前估值、交易结构,创业板开市同期估值、交易结构,以及两个板块开市同期宏观环境对比来解答以上疑问。

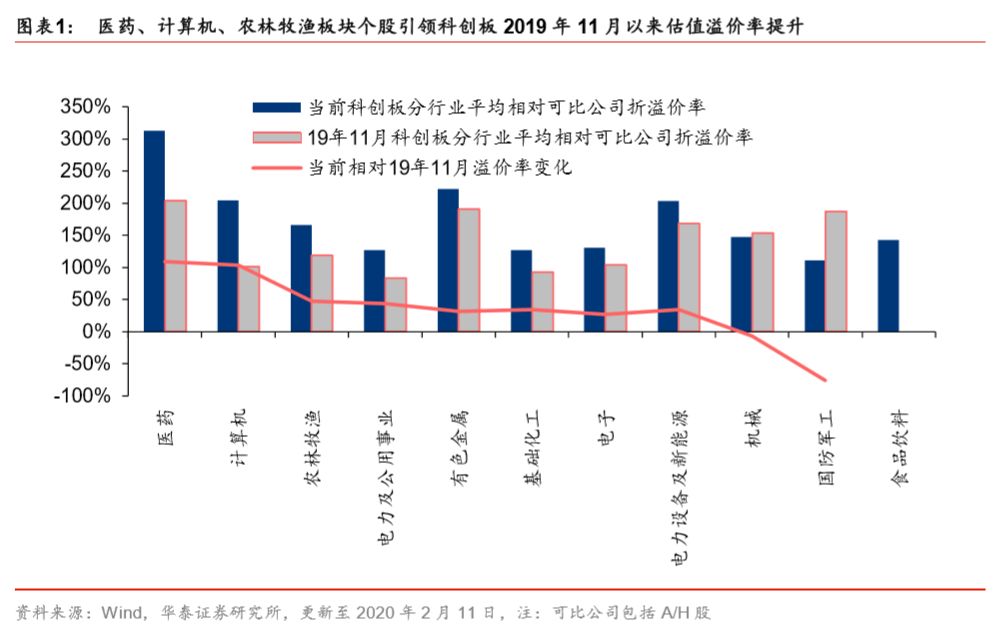

科创板整体估值溢价率提升:医药、计算机板块为首

科创板开板之初,板块上市企业整体估值相对A/H股可比公司较高,在经济景气预期转弱、中美协商扰动下,板块相对可比A/H股估值溢价率(PE TTM估值比,下同)平均值回落至2019年11月底的低位(163%);2020年初春季躁动提前,市场风险偏好抬升,科创板PE

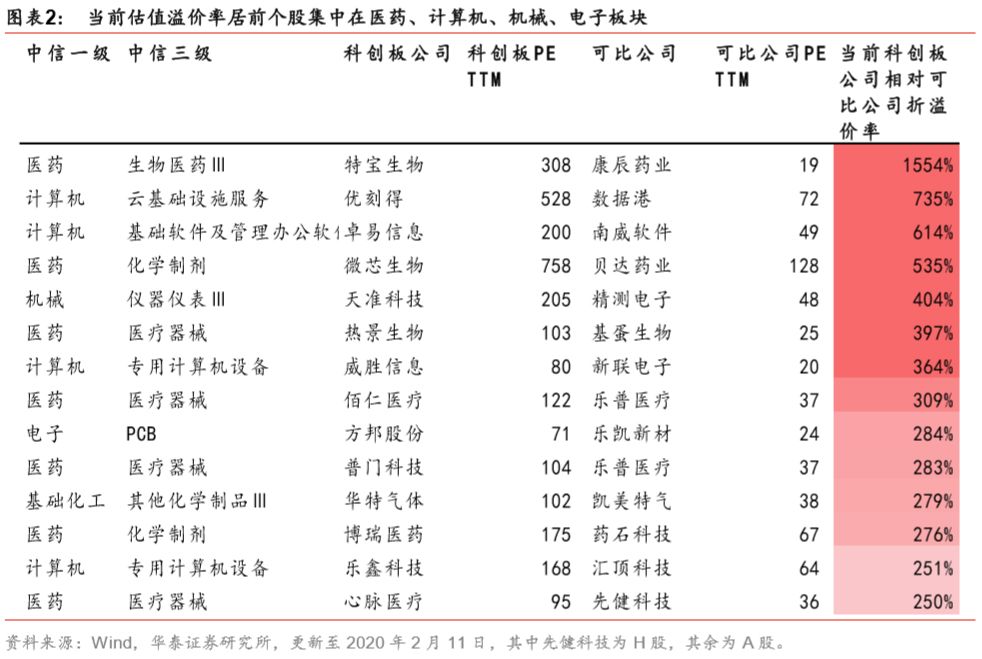

TTM 溢价率持续回升至当前(20.2.11,下同)高位(191%),引领这波提估值的个股集中在医药、计算机板块。目前76%的科创板企业估值高于可比公司,相对可比A/H股估值溢价率较高的公司集中在医药、计算机、机械、电子板块。

创业板开市后启示:交易活跃度二次高峰,春季躁动带动估值提升

·“次新板块”换手率、成交额在开市半年左右达到二次高峰

科创板,作为新开板半年的“次新板块”,即板块以次新股为主,个股均处在上市初期,个股业绩、行业景气和资金结构较其他板块更有相对优势,尤其是资金供需结构方面,在市场风险偏好持续回升阶段,科创板相对其他板块估值提升阻力更小。

我们在2019.7.8发布的报告《科创板对市场流动性影响几何》中提到,创业板开市后换手率较高,开市当日成交额占创业板流通市值88%、占全A成交额10%,随后在2010.1逐步回落至平均1.2%左右水平,春季躁动开始后,创业板在开市半年左右成交额占全A成交额比例在逐步回升到最高点5.8%(2010.6.25)。

科创板2019.7.22开市当日成交额占全A流通市值12%,之后由于短期涨幅较大、估值较高,日成交额占全A流通市值比重逐步回落至2019.10的1%。随着2019.12底的2020年春季躁动提前启动,A股风险偏好回升带动科创板资金活跃度回升,在春节前回升到2020.1.17的4%附近,节后由于疫情影响板块出现震荡。

我们预计随着疫情得到控制,市场流动性和风险偏好持续改善,参考创业板可比时期(即开市后至第二年春季)A股市场资金交易结构,上半年科创板资金活跃度有望保持,板块成交额占全A成交额比例有望维持高位。

· 相比创业板2010年春季躁动高点,科创板或仍有估值提升空间

创业板在开市半年恰逢A股春季躁动行情,2010年创业板在春季躁动高点PE TTM估值达到90X,是当前科创板估值的1.13倍;从经济周期、金融周期和经济结构来看,科创板虽面临疫情冲击扰动,但当前尚处经济复苏初期+货币政策仍将加大逆周期调节强度+经济复苏调结构利好科创板相关个股及产业,板块估值的提升空间和持续性或不弱于创业板同期。

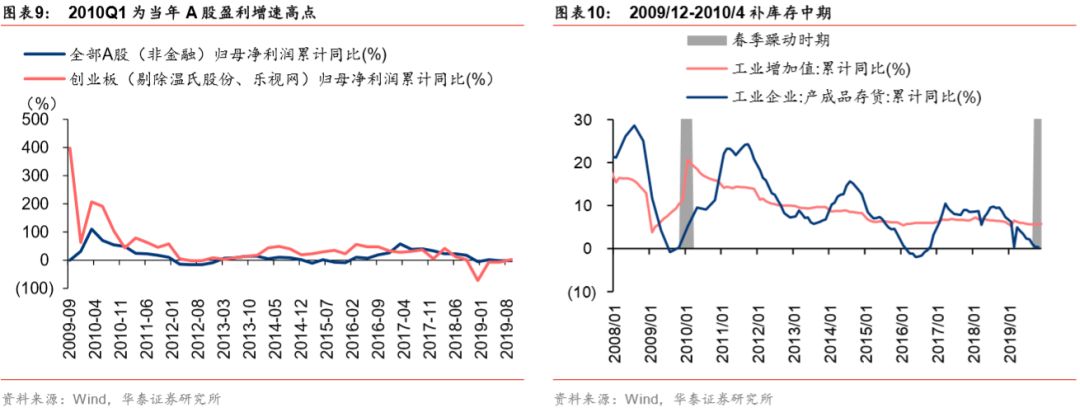

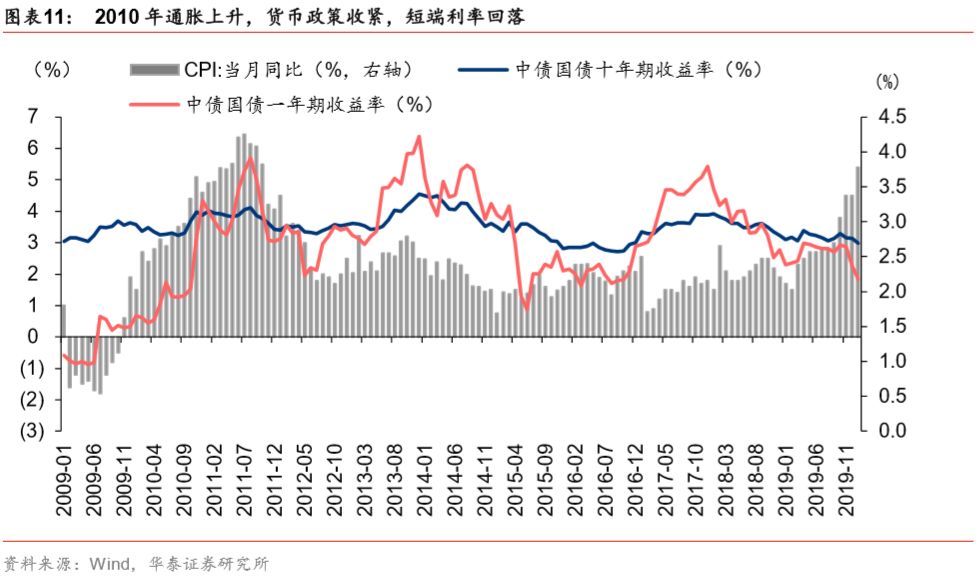

2010年春季,创业板在“经济复苏顶点、货币紧缩初期”的宏观环境下PE TTM估值提升至90X后回落,流动性宽松和盈利改善预期边际回落压制了创业板2010年行情的空间和持续性。一方面,经济快速复苏,创业板和A股的盈利增速在一季度达到年内高点;另一方面,利率和通胀水平快速上升,央行果断收缩货币政策,央行在2010年1 月第一次提升准备金率,提升50BP,准备金率从15.50%提升到16.00%,并在2010年10月第一次加息25BP。

而当前,从经济周期来看,A股尚处在新一轮补库存周期的初期;从金融周期来看,在疫情扰动下经济复苏承压,货币政策仍将加大逆周期调节强度;从经济产业结构来看,科创板公司均来自本轮经济复苏调结构的受益产业。因此我们预计,板块当前估值的提升空间和持续性或不弱于创业板同期。

科创板年报预告:增速回落,医药、计算机、电子预增个股较多

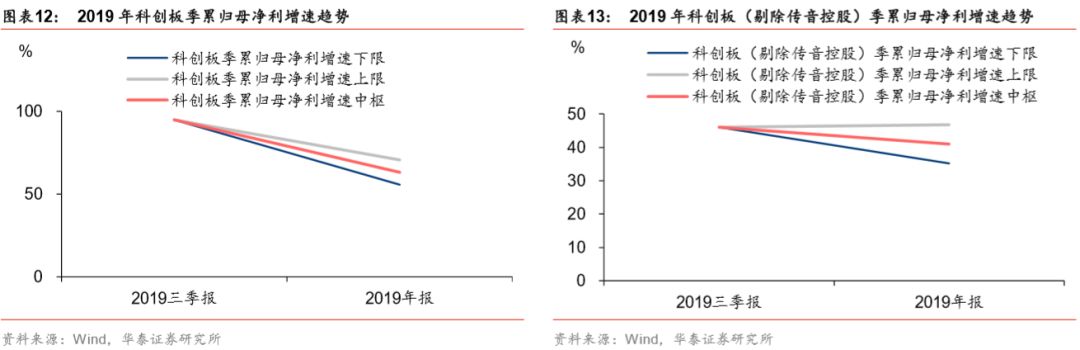

截至2月11日,82家科创板上市公司中共有50家披露了年报业绩预告,披露率为61.0%。用已披露的43家科创板公司(剔除业绩预告为不确定的公司)作为样本,科创板样本股年报归母净利同比增速呈现明显下降趋势,年报归母净利增速的上限、中枢(上限与下限算术平均值)、下限分别是70.7%、63.1%、55.6%,相比样本股2019年三季报94.7%的净利增速,2019年第四季度业绩增速出现回落。

从个股来看,已经披露年报业绩预告的科创板上市公司中,仅有一家泽璟制药预计2019年年报亏损,预计亏损4.4亿元(业绩预告中枢)。此外,个股传音控股对科创板整体业绩影响较大,2019传音控股预告净利润17.8亿元(业绩预告中枢),占样本股年报净利中枢的28%,若剔除影响较大的个股传音控股,科创板(剔除传音控股的样本股)年报归母净利同比增速的上限、中枢(上限与下限算术平均值)、下限分别是46.8%、41.0%、35.3%,相对2019年三季报的46.1%,净利年报预告增速中枢回落趋势收窄。

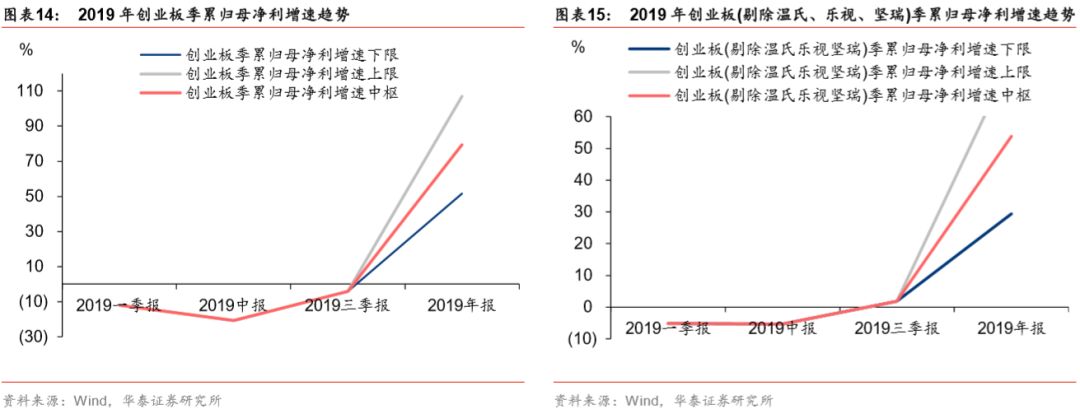

相比之下,创业板在低基数效应下,2019年年报预告的归母净利同比增速中枢,相对三季报呈现明显上升趋势。

创业板年报归母净利增速的上限、中枢(上限与下限算术平均值)、下限、分别是101%、74%、47%,剔除温氏股份、坚瑞沃能、乐视网(业绩周期性波动对创业板影响较大,或非经常性损益波动较大企业)后,年报净利增速上限、中枢、下限分别为73%、50%、26%,2019年一季报以来创业板季度累计归母净利增速分别为-12%、-19%、-3%、74%(业绩预告中枢),呈现明显上升趋势。

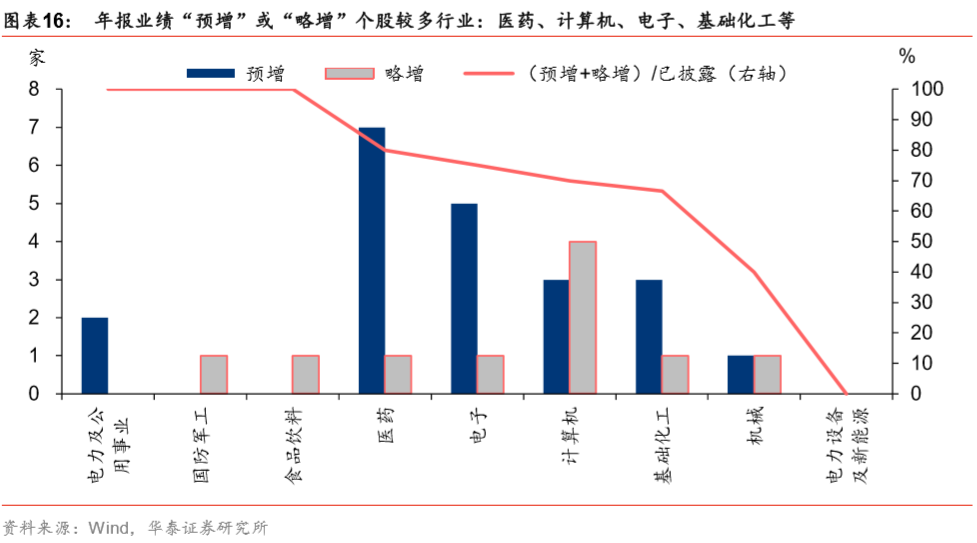

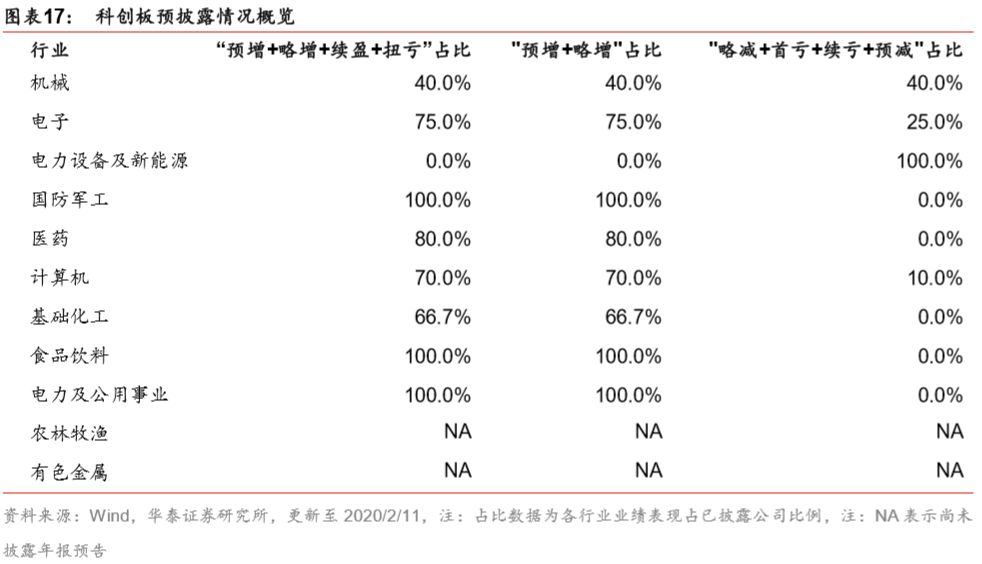

分行业来看,科创板上市公司中以计算机、医药、电子、机械行业的公司为主,共占科创板上市公司的79%,其中医药、计算机、电子年报预告“预增”或“略增”个股较多。

2019年报业绩预告结果显示,在各行业已披露年报业绩预告的公司中,除机械、电力设备及新能源行业外,其余行业的“预增+略增+续盈+扭亏”占比均超过50%,占比靠前的行业分别为:电力及公用事业、国防军工、食品饮料、医药,“预增”或“略增”个股数量较多行业为:医药、计算机、电子、基础化工。

配置策略:关注绩优组和研发驱动组

科创板当前整体估值短期仍有望随市场风险偏好修复而提升,建议关注财务指标和产业前瞻两个角度筛选的标的。

(1)从财务指标角度筛选的具有盈利持续改善优势,或研发能力明显占优的个股,包括:

1)绩优组:关注2019年年报预告净利增速相比三季报改善,毛利率水平高于可比公司的个股,主要有当虹科技、佰仁医疗。

2

)研发驱动组:关注三季报研发占比高、ROE相比可比公司较高的研发驱动型标的:如金山办公、祥生医疗、当虹科技、兴图新科、虹软科技、晶晨股份。其中当虹科技、虹软科技、金山办公等计算机行业个股也是华泰计算机团队推荐关注标的。

(2)考虑到财务指标滞后于行业景气变化,也推荐从产业前瞻预判角度,关注华泰研究所医药、电子团队筛选推荐的个股:

风险提示

年报数据低于预期;疫情发展超预期,导致板块盈利景气分析失效;粮价涨幅超预期,导致流动性持续宽松预期回落。