商业银行客户风险预警管理是现代金融体系中不可或缺的一环,它对于保障银行资产安全、提升风险管理水平具有重要意义。

企业风险主要具有四种:

宏观风险:

宏观政治、经济形势或行业整体变化对企业产生不利影响;

管理风险:

企业在管理运作过程中,由于管理不善等因素,导致管理水平下降,进而可能给企业与管理者带来损失的风险;

经营风险:

企业在经营过程中所面临的各种不确定性和潜在损失;

履约风险:

在合同执行过程中,因各种不确定因素导致无法按约定履行义务的风险。

分级目的:

根据预警信号风险程度及影响程度对企业预警等级进行分级,并针对不同级别采取差异化的措施。

风险程度:

按风险程度从高到低,将客户预警等级分为红色、橙色、蓝色三个级别,红色预警为严重预警,橙色预警为较严重预警,蓝色预警为一般预警

处置策略:

公司客户的风险预警模型在客户的风险识别与评估、授信辅助决策、存续期精细化管理、提升风险管理水平、促进业务稳定发展以及实现数字化转型等方面发挥着重要作用。

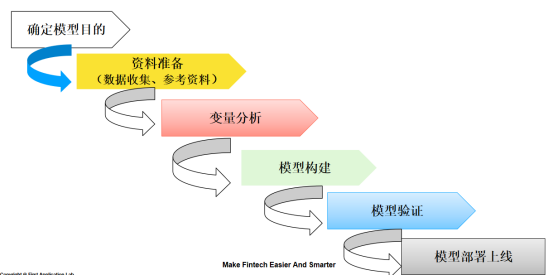

企业风险预警模型的一般步骤为:

如果你当前遇到以下难题:

-

对客户的风险评价时缺乏【建立在行里历史客群表现基础上的监控模型】,导致

对客户的预警指标设置未体现实际的客群表现

;

-

贷投后的客户预警管理缺乏重点,“眉毛胡子一把抓”

,缺乏客户重要指标的监控和预警阈值的设置

;

-

现有的监控指标人为的主观因素占比过大,

缺乏实证验证过程

。

请关注

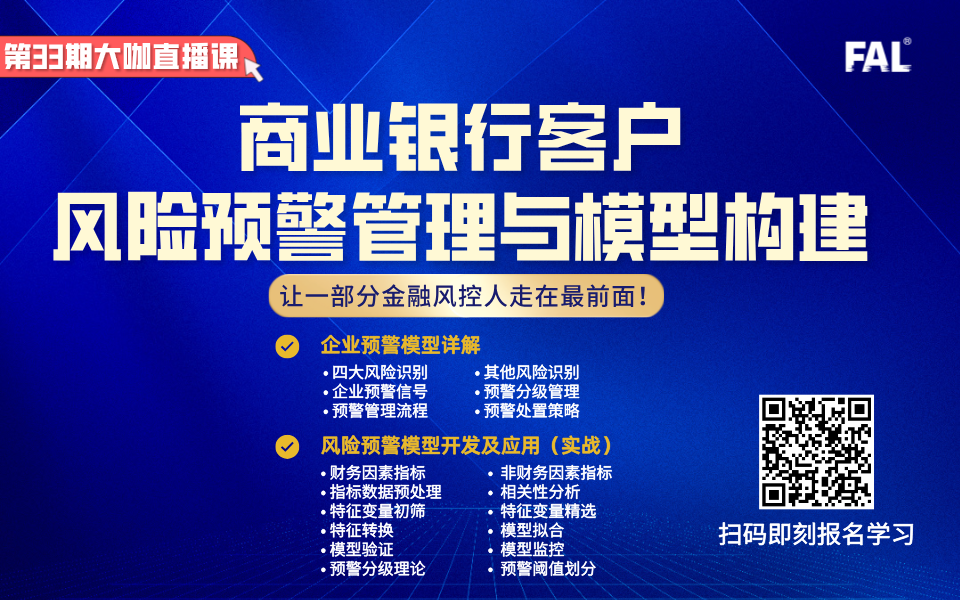

FAL知识星球第33期大咖课《商业银行客户风险预警管理与模型构建》中进行详细的分享,含有真实预警模型案例(带建模代码和企业真实数据),欢迎感兴趣的同学扫描下方海报参与学习。

课件展示:

本期大咖课将为大家分享

商业银行客户风险预警管理与模型构建

等

内容,欢迎参与知识星球第33期大咖直播课,具体课程大纲如下

:

:

企业预警模型详解

• 四大风险识别 • 其他风险识别

• 企业预警信号 • 预警分级管理

• 预警管理流程 • 预警处置策略

风险预警模型开发及应用(实战)

• 财务因素指标 • 非财务因素指标

• 指标数据预处理 • 相关性分析

• 特征变量初筛 • 特征变量精选

• 特征转换 • 模型拟合

• 模型验证 • 模型监控

• 预警分级理论 • 预警阈值划分

老师会在课后5天内,将直播课学习资料分享给参与直播课的同学们复习。

老师会在课后5天内,将直播课学习资料分享给参与直播课的同学们复习。

想了解更多关于商业银行客户的贷投后管理建立预警机制,量化客户的贷投后表现,为客户监测提供管理工具,实现对客户的差异化、精细化管理,节约管理成本,提高效率;同时,也能为从事风控模型开发和风险管理的人群提供风险评价类模型的开发步骤,掌握一般风控模型的建设逻辑。请关注9

月15

日

(周日)的

《商业银行客户风险预警管理与模型构建

》

-

采用可解释性的风控技术建立客户的预警模型;

-

将客户的预警等级与客户的违约概率挂钩,更加体现预警模型和预警等级设置的科学性;

-

课程极具实操性和实用性,从数据收集,到模型指标筛选、构建、等级划分等每一个环节均有详细的操作步骤,易于理解。

-

商业银行从事公司客户管理、风险管理、授信审批、风控模型开发等商业银行从业群体;

-

拟从事金融业客户风险管理工作的人群。

课程以讲师直播的方式进行学习,报名后可在我的

个人中心“我的已购”查看回放;

课后5天内,

小金老师会将直播课

学习资料

分享给参与直播课的同学们复习。

如果你想

为商业银行客户的贷投后管理建立预警机制,量化客户的贷投后表现,为客户监测提供管理工具,实现对客户的差异化、精细化管理,节约管理成本,提高效率;同时,也能为从事风控模型开发和风险管理的人群提供风险评价类模型的开发步骤,掌握一般风控模型的建设逻辑。