2020年9月9日

【A股报告导

读】

南航积极把握货运机遇,Q2货运盈利主导大幅减亏。预计Q3客运与汇兑将接替减亏。考虑海外疫情影响时间将超出我们先前预期,下调2021年业绩预测。

【A股投资要点】

一、基本面重归周期。

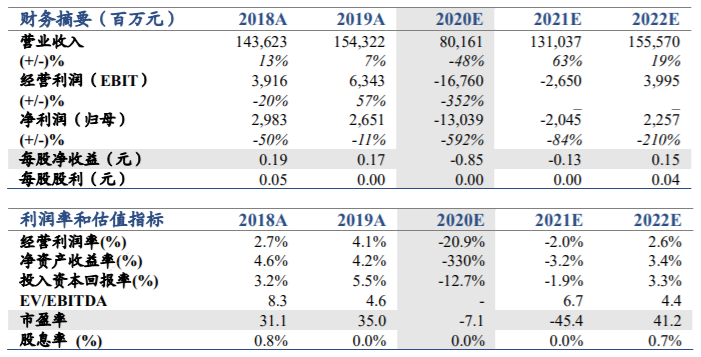

南航航班恢复领跑行业,积极把握货运机遇实现大幅减亏,并完成注资增强现金储备。未来盈利恢复取决于海外疫情控制,预计仍缓慢曲折。下调2020-22年净利至-130/-20/23亿元(原-130/44/66),EPS-0.85/-0.13/0.15元。未来一年基本面重归周期,按照年底净资产1.6倍PB,下调目标价至6.97元(原7.86元),下调南航A股评级至谨慎增持。未来一年投资机会将来自于阶段性反弹。

二、货运主导二季度减亏超四成。

上半年ASK同比-48%,净利-82亿元。其中Q2-29亿元,环比减亏45%,显著好于民航业14%的减亏。(1)货运盈利创纪录。南航完整拥有货运板块,Q2收入货运吨公里同比仅降3%,净利贡献近19亿元,环比增15亿元。(2)客运仍亏损明显。Q2旅客周转量环比降两成,国内客收同比降幅超三成,国际客收成倍增长但客流受限。(3)发动机替换件折旧由年限平均法变更为工作量法,Q2减亏6.6亿元。(4)估算汇兑损失Q2减亏近6亿元。

三、三季度客运将接替减亏。

货运自5月下旬回落,而客流继续稳步恢复,暑运客运业务改善明显。且近期汇兑收益,预计有望继续减亏。

四、海外疫情影响时间超先前预期。

我们5月盈利预测以“下半年全球疫情得到有效控制”为基准假设。目前海外疫情仍在蔓延,且疫苗研发与全球应用仍不确定,下调2021年国际客流恢复至2019年五成,国内市场仍将供给承压,且将延长南航大兴国际枢纽建设周期。

五、风险提示。

增发摊薄,疫情持续,经济下行,汇率油价,安全事故。

2020年9月9日

【H股报告导

读】

南航积极把握国际客货运市场机遇,实现二季度大幅减亏。预计2021年海外疫情仍将拖累行业盈利恢复,且将可能延长大兴国际枢纽建设周期。

【H股投资要点】

一、维持增持评级。

南航积极把握货运机遇,宽体机最大化国际客运收益,二季度减亏大超预期,预计下半年继续减亏。考虑海外疫情形势,预计盈利恢复慢于先前预期,并可能延长南航大兴国际枢纽建设。下调2020-22年归母净利至-130/-20/23亿元人民币(原-130/44/66),EPS-0.85/-0.13/0.15元。维持目标价5.97元港币,相当于1.3倍PB。

二、经营净现金流转正,注资增强抗风险能力。

货运主导Q2环比减亏超四成,经营净现金流转正。积极压缩资本开支,完成向集团A+H定增注资160亿元,并正在积极推进不超过160亿元可转债发行。未来1-2年疫情对航空业影响仍存,南航资产负债表健康,抗风险能力强。

三、下调2021-22年业绩预测。

航空市场复苏先量后价,年内客流将恢复至接近2019年同期,而票价仍可能持续低迷。预计2020年需求(量*价)相当于2019年五成,2021年恢复85%,2022年有望基本恢复。预计2021年行业仍可能普遍亏损,盈利恢复有待2022年。基准情景假设:由“下半年全球疫情得到有效控制”调整为“假设全球疫情2021年内得到有效控制”。国际客流假设:由“2021年恢复复合正增长”调整为“2021年恢复至2019年的五成,2022年基本恢复”。(1)ASK假设:下调2020-21年至2019年的-46%/-2%(原-32%/+10%)。(2)座收假设:下调2020-21年同比至-19%/+4%(原-18%/+8%)。(3)油价:假设以8月末水平持续,全年同比降30%(原-40%)。(4)货运收入:上调2020年同比至+40%(原-10%)。

四、北京国际枢纽建设周期或延长。

南航长期利润趋势将取决于广州-北京双枢纽运营成效。北京大兴机场设计先进,定位高远。预计未来半年将完成搬迁,南航计划2025年投放飞机超200架。区位差异将可能导致北京两场国内航线票价长期差异。同时,预计未来1-2年国际航线恢复较为缓慢,并可能延长南航大兴国际枢纽的建设周期。