海外保险有多“热”?来看看下面这些统计

在《中国高净值人群出国需求与趋势白皮书》(Going Global: Trends ofthe Chinese HNWI)中,

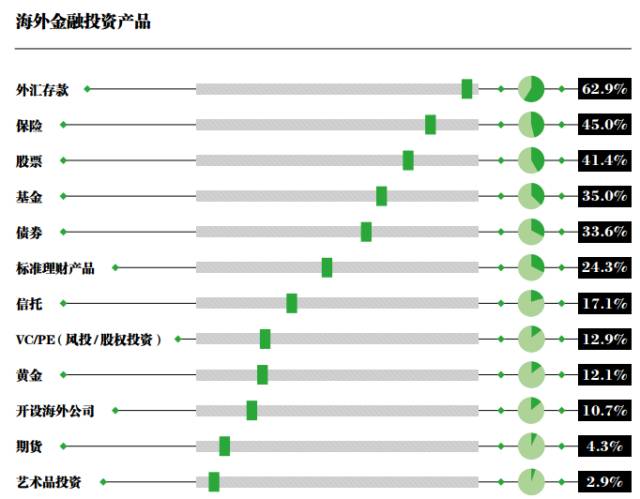

◆ 近五成的高净值人士表示会继续增加海外金融配置,目前这些人的海外金融投资已占他们投资资产的16%;

◆ 海外保险占海外金融投资比达45%。

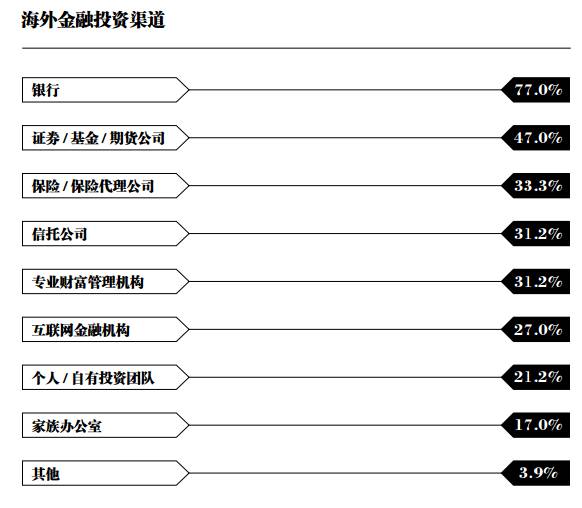

◆ 33%的人士选择保险/保险代理公司作为海外金融投资的最主要渠道

那么对于高净值人士来说,为什么会选择海外保险作为资产配置的重要部分?

原因一:配置外币资产

高净值客户的生活日趋国际化,投资日趋国际化,他会有很高的外币资产需求。那很多人会说会不会涉及到洗钱的问题?其实跟高净值客户沟通,他会告诉你,家人在美国也拿到美国绿卡,第三代取得了美国国籍,希望给他们留钱,两个小孩在20岁的时候各拿到100万美元作为孩子的教育金。

为了实现对孩子的这样一个爱与传承,由于中国可换汇额度的严格管制,每人每年5万美金的额度,意味着我和爱人每人每年可换汇10万美金,意味着他要去攒够这200万美金的教育金,要高达20年的 准备期才能用满这些外汇额度,而且是在没有其他外币用途的情况下,专款专用,20年才能实现这个目标。因为高端客户他的生活越来越国际化,越来越多的家庭成员国际化,所以说越来越多的外币资产提上了他的投资日程。

为什么说买海外保险能实现外币配置呢?海外保单的币种要么是港币,要么是美元,港币和美元是联汇制,不会有大的相对汇率浮动,几乎有95%的内地居民买的都是美元保单,因为他们有这样一个现实的外币需求。从保单第二个周年日起,返还保额几个百分点的年金作为美元资产,回流到客户身上。

原因二:免征遗产税

我们发现,从2000年推出遗产税草案开征,就有一个明显的政策暗示“劫富济贫”。在任何国家都一样,越来越多的富裕人群在担心这一点。虽然没有正式实施,在近些年的两会期间,关于遗产税开征的呼声也是越来越高。甚至有学者建议在深圳进行开征遗产税的试点。鉴于这一点,越来越多的富人也意识到,如果不做好相应准备的话,未来很有可能自己的资产要被开征遗产税,会有很大一部分钱变成政府资产。

请注意,绝大多数国家的遗产税的法案中,都会有相应的规定:遗产税追溯期。遗产税开征的前五5或前3年,有资产转移的迹象和动作,都将面临遗产税追溯期的考查。所以,更需要有钱人考虑在这个法案正式开始之前,提前做好相应的规划,防止自己的钱因遗产税而缩水。

原因三:债务避险

学过相应的法律规定就知道,保险公司给的后期的钱叫保险受益金,保险收益金不属于遗产,不需要开征遗产税。同时,也因为不属于遗产,也不需要对被继承人的债务负责。之前传统的观点说“父债子偿”,但父债子偿其实在现行的法律中是不被接纳的。父债子偿只有一个原因,那就是儿子继承了父亲的遗产。如果父亲没有可继承的遗产,那么父债就不需要子偿。鉴于这一点,如果给孩子留的只有保单没有其他可抵债务资产的话,因为他没有可继承遗产,所以说保险受益金不属于已继承的遗产及已继承的资产,受益权大于债权,那保单就成了债务避难所。

高端客户大多属于专业精英人士或私营企业主,私营企业主在经营过程中,大部分靠债务杠杆撬动财务资产,不少人都会涉及很多的复杂三角债务。如果未来自己因身体等意外原因不幸去世的话,很容易产生一些债务纠纷,会让子女背上债务负担。去买一个大额保单,就成为了一个债务避险行为。

原因四:藏富海外

传统文化下,中国大陆居民普遍都有一种藏富心理。因为本身特别有钱,但不希望让别人知道,越来越多的“土豪”、“大咖”动辄资产上亿、几十亿,但平时穿的像农民一样,极为朴素,不愿招摇,也不想财富外露。

在国内,资产透明化也是分几步走的。开始是对二代身份证的颁行。二代身份证里面有一个芯片,用二代身份证办的任何事情,都在这个芯片中有相应的记录,在国家的信息部门全都能联网查到。即使你丢过身份证去补办,所有你曾用身份证办理过的所有信息全在里面,无法销毁也无法注销,这是资产透明化的一步。其次,去银行存款从2000年以后要求必须实名制开户。实名制开户意味着钱是谁的就要存在谁的名下。那银行存款又实现了透明化。

不动产登记条例开征意味着以后房产、地产也实现了透明化。监管最后要实现的,一定是全面资产透明化。这是必要的,也是正当的。但人总是人,心理需要总是要被满足。如何满足藏富之心?富裕人群选择高额保单,是一个合适的方法。

原因五:低成本的海外类信托计划安排

保单和信托其实有不少相像的地方,除税收属性方面,其结构特征和信托也可类比。海外信托的三方当事人是:委托人,受托人和受益人;信托资产其实要转移到受托人的信托资产名下,因为资产已经不属于委托人,属于信托资产了。信托资产是独立于委托人资产和受托人资产的,所以说,资产已经不是我的了,属于信托资产。这也解释了为什么信托资产也不存在遗产税的问题。

你会发现很多富人包括明星都选择了信托计划的安排。比如梅艳芳、肥肥都为自己的家人选择了信托计划。但信托计划的弊端也在近年开始显现。比如:梅艳芳为母亲留够了足额的生活金,但母亲仍然面临被赶出出租屋流落街头的惨状。为什么呢?梅艳芳的母亲每月拿到这笔钱没有作为生活费而是作为诉讼费告信托资产给她更多的生活费。高额的诉讼费挤占了她的生活费以至于她都没有钱去用。

那其实买一张保单就会不同,投保人买了一张保单,作为保单持有人,这份保单就成了保单持有人的一份资产,保单持有人去世的话,海外可以做保单转让,通过保单转让的方式把保单持有人变更为自己的子女,那子女就享有了保单的所有权。有了这份保单所有权后,那他其实可以选择每年通过年金的方式拿出,要么可以做保单贷款等安排,用其他更灵活的方式去处理这份自己的保单财产。

如果还考虑海外信托的管理费等交易成本,海外保单其实是更加灵活和低成本的计划安排。

原因六:指定受益人可不限于法定继承人

在国内,第一顺位继承人包括配偶、父母和子女。第二顺位继承人是祖父母,外祖父母和兄弟姐妹。如果第一顺位继承人在位的话,第二顺位继承人是没有任何权利的。鉴于这样一个法律规定,在各大保险公司基本也这样规定,那你要指定受益人的话,需要你来指定第一顺位继承人。除非第一顺位继承人都不在了,才可以指定第二顺位继承人。只有极个别的保险公司,可以指定第二顺位继承人作为保单的受益人。

在海外的话就不必受这个限制,指定到自己想要指定的人作为保单受益人,是受法律允许和保护的。通过这样一种安排,可以把资产转移给自己想要转移给的人。这也是富裕人士选择海外保险的原因之一。