您好:

我们在长假前夕发布伊利更新报告,上调伊利股份三季度及18年盈利预测,并重点提示伊利开启三年改善周期、市场份额进入全面收获期的中长期逻辑,伊利蒙牛股价在节前均有抢眼表现。

我们通过模型测算下来,伊利三季报较市场预期更加乐观,相信短期股价上涨更多源自于此。但我们更希望投资者能认识到,

乳业正在步入全产业链整合能力为王的品牌3.0阶段,龙头将持续收割市场份额,伊利中报的超预期仅仅只是新周期开启的预演,伊利蒙牛在这轮新周期中展现出来的实力,将远不止几次业绩的超预期,困扰伊利估值的三重门,将逐个被证伪或打消,未来乳业龙头估值中枢将上移至25-30倍!

诚邀您十一长假之后,查阅我们最新撰写的乳业及伊利深度报告之二——乳业新周期、伊利领风骚。本报告从搭建框架到完稿,前后历时近两个月,其间三易其稿,旨在为您全面呈现乳业新周期的全貌,推荐阅读!

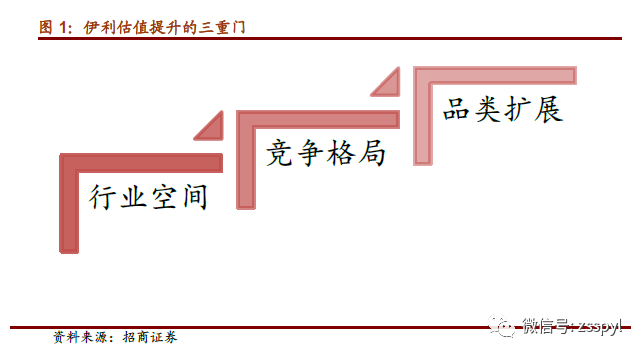

我们认为伊利估值面临“空间、格局及拓展”的三重门,8月初第一篇深度报告回应市场对空间质疑,揭示三四线市场的乳制品需求潜力巨大。本篇报告则深入分析竞争格局及发展阶段。我们认为,当前乳业进入第三轮新周期,常温奶双寡头快速收割市场份额,行业混战期临近尾声,产业链整合能力将是乳企未来核心竞争力。在此过程中,伊利市占率提升速度有望最快,份额收获期刚展开,中报超预期并非偶然,更看好未来3-5年发展新周期。给予1年目标价35-40元,对应18年25-30倍PE,三年市值目标3000-3600亿,继续现价买入。同时蒙牛受益份额提升及经营改善,业绩弹性充足,市值亦有潜力。

-

行业混战拐点已现,乳业进入第三轮新周期——品牌3.0时代,伊利蒙牛全面收获市场份额。

中国乳业过去经历两轮周期,第一轮以市场为重,区域性乳企伊利蒙牛依托利乐包利器,进击全国市场,奠定江湖地位;第二轮周期起始于08年食品安全事件,产业资源加码布局、甚至抢夺上游原奶资源,此轮周期在13年奶荒中走到顶点,进入14年产能过剩后,即使通过大幅促销买赠,仍无法与品牌龙头相抗衡,原奶企业逐渐退出下游市场,更有财务状况堪忧者,行业开启去产能及整合过程;当前来看,乳业已经逐步迈入第三轮周期——品牌3.0时代,在消费升级及运营效率两大背景下,原奶企业逐渐退出,区域乳企寻求低温产品及酸奶的差异化运营,娃哈哈及旺旺等品牌式微,腾出市场空间,伊利蒙牛加速收割市场份额。

-

龙头收获份额,伊利更领风骚:产品线对比来看,伊利多点开花,潜力更胜一筹。

我们在15年发表的《挡不住的商业周期》深度报告中,就伊利和蒙牛的渠道模式进行对比,认为伊利在渠道模式上潜力更大,本文从产品结构视角再度对比乳业双雄,我们发现伊利产品线多点爆发,在常温、奶粉、冷饮各方面,均具备更强的盈利能力,尤其是安慕希、金典和金领冠等单品贡献显著,且占比持续提升,而蒙牛全产品线以特仑苏为中流砥柱,其近年并购的奶粉业务及原奶业务,并未在业绩上给予贡献,也造成其近年整体盈利能力明显逊于伊利。我们预计,在第三轮乳业新周期中,伊利市占率提升速度有望最快,蒙牛受益份额提升及改善,低盈利能力改善幅度更大。

-

行业三年展望:CR2有望提升至70%+,定价权更强。

今年初以来,乳业市场自上而下打开,下线城市消费体量巨大,支撑需求强势复苏。伊利有望在三年内各项表现远超市场预期,原因在于:一是伊利收割行业份额持续加速;第二是消费升级下,纯奶、酸奶为代表的品类,加速取代其他软饮料品类;第三是伊利在进入市场份额全面收获期后,费用率将有下行空间,叠加高端产品占比不断提升,利润率有望更高。蒙牛新团队致力于渠道下沉,但受过去大经销商制影响,速度稍慢于伊利,预计未来市占率提升稍慢,但提升也是必然。我们预计行业CR2在未来5年内将提升至70%,双子星格局将愈发明显,龙头定价权更强。

-

投资建议:从行业混战到引领行业,市占率加速进击的乳业龙头,一年目标价35-40元,三年目标市值3000-3600亿,继续现价买入。

乳业经历市场抢占、资源布局的两轮周期后,当前已逐步买入第三轮新周期——品牌3.0时代,原奶企业陆续退出,区域乳业避开常温寻求产品差异化,龙头伊利蒙牛加速收割市场份额。其中伊利渠道建设具备明显先发优势,内部产品业务多点开花,加速内生增长,竞争优势一触即发,市占率提升势不可挡。我们预测17-19年EPS1.07、1.35,1.65元,增长15%、26%,23%,一年目标价至35-40元,对应18年25-30倍PE,预计2020年实现1000亿元收入,120亿元净利润,三年目标市值3000-3600亿,继续现价买入。

-

风险提示:需求回落,新品接力不达预期

我们认为伊利估值面临“空间、格局及拓展”的三重门,三大问题是当前市场对伊利的主要疑虑,也是我们认为存在显著预期差的核心要点。

对三重门要素的理解,能够拨开短期业绩超预期,股价跳涨后估值看似略贵的迷雾,发现伊利及乳制品行业真正的潜力空间和投资价值:

-

第一层次:行业空间。

液态奶市场未来是否仍有更大发展空间?未来行业增速中枢究竟如何?

-

第二层次:竞争格局。

大乳企持续收割小乳企及软饮料市场份额,伊利市占率提升展望为何?详见本篇报告。

-

第三层次:品类拓展。

伊利除了牛奶,还能做哪些产品?如何迈向健康食品龙头?请期待下一篇。

针对第一个问题,我们在8月初第一篇深度报告中,揭示三四线市场的乳制品需求潜力巨大。详见8月6日深度报告

《乳业空间持续打开,伊利增速重回双位》

。

本篇报告作为我们伊利系列深度报告第二篇,深入分析竞争格局及发展阶段。我们有如下核心发现:

1、行业混战拐点已现,乳业进入第三轮新周期——品牌3.0时代,伊利蒙牛将全面收获市场份额。

中国乳业过去经历两轮周期,第一轮周期以市场为重,伊利蒙牛进军全国市场,奠定江湖地位;第二轮周期产业资源加码布局,14年产能过剩后原奶企业逐渐退出下游渠道;当前来看,乳业已经逐步迈入第三轮周期——品牌3.0时代,伊利蒙牛加速收割市场份额。

2、

龙头收获份额,伊利更领风骚:产品线对比来看,伊利多点开花,潜力更胜一筹。

伊利产品线多点爆发,在常温、奶粉、冷饮各方面,均具备更强的盈利能力,尤其是安慕希、金典和金领冠等单品贡献显著,且占比持续提升,而蒙牛全产品线以特仑苏为中流砥柱,其近年并购的奶粉业务及原奶业务,并未在业绩上给予贡献,也造成其近年整体盈利能力明显逊于伊利。我们预计,在第三轮乳业新周期中,伊利市占率提升速度有望最快,蒙牛受益份额提升及改善,低盈利能力改善幅度更大。

3、

行业三年展望:CR2有望提升至70%+,定价权更强。

伊利有望在三年内各项表现远超市场预期,原因在于:一是伊利收割行业份额持续加速;第二是消费升级下,纯奶、酸奶为代表的品类,加速取代其他软饮料品类;第三是伊利在进入市场份额全面收获期后,利润率有望更高。蒙牛新团队致力于渠道下沉,但受过去大经销商制影响,速度稍慢于伊利,预计未来市占率提升稍慢,但提升也是必然。我们预计行业CR2在未来5年内将提升至70%,双子星格局将愈发明显,龙头定价权更强。

1、乳业周期回顾:市场→奶源→产业链整合

乳业周期迈过两阶段,当前站在新周期起点。

中国乳业过去经历两轮周期,第一轮以市场为重,区域性乳企伊利蒙牛依托利乐包利器,进击全国市场,奠定江湖地位;第二轮周期起始于08年食品安全事件,产业资源加码布局、甚至抢夺上游原奶资源,此轮周期在13年奶慌中走到顶点,进入14年产能过剩后,即使通过大幅促销买赠,仍无法与品牌龙头相抗衡,原奶企业逐渐退出下游市场,更有财务状况堪忧者,行业开启去产能及整合过程;当前来看,乳业已经逐步迈入第三轮周期——品牌3.0时代,在消费升级及运营效率两大背景下,原奶企业逐渐退出,区域乳企寻求低温产品及酸奶的差异化运营,娃哈哈及旺旺等品牌式微,腾出市场空间,伊利蒙牛加速收割市场份额。

(1)市场为王时代(1999-2008年)。

以1999年蒙牛成立为起点,中国乳业竞争大致可分为三大阶段,第一阶段可归为“市场为王”时代,该阶段的特点是以放量为主的主推的行业迅速扩容,利乐包利器成就了常温奶,常温奶迅速放量成就了草原双雄。伊利从06年开始就不断推进织网计划,而蒙牛00年代在原管理层带领下,大经销商制+营销配合以火箭速度成长,而坚守低温的巨头光明市场差距逐步被伊利蒙牛拉开。

(2)奶源为王时代(2008-2016年)。

08年在三聚氰胺事件后,行业进入对上一阶段的矫枉过正,全行业均在为食品安全补课,极力强调奶源建设,大批规模化牧场投建也伴随着乳业消费信心的恢复,需求的复苏,乳业12-13年进入一轮短暂的增长期。此间诞生了一批具有奶源优势的品牌,凭借着奶源优势及打开渠道的动力,依靠价格打折进行厮杀,这些企业在13年奶荒中,达到发展顶点。随后14年后规模化牧场在开始放量,奶源全面过剩,奶源型乳企竞争激烈,行业进入混战期。而16年行业在小企业价格扰乱混战下,龙头企业被迫加入行业价格战,而龙头的大幅促销成为压死众多小企业求生的最后一根稻草,行业多年的整合期基本告一段落。

(3)全产业链整合能力为王时代(2016年-今)。

行业整合期结束后,叠加17年消费复苏,行业龙头已初现受益。行业下一阶段的增长动力由上一轮的放量增长转变为量价并举阶段,行业在酸奶等更符合消费升级的品类带动下逐步复苏,我们预计行业未来数年的增长中枢将可达5-8%。对于市场格局而言,乳业3.0时代核心是产业链整合能力,对公司整体运营能力要求更高,未来更多的小乳企将会被迫继续退出,或是转型低温差异化竞争,市场出清后,17年开始新一轮消费动力带来的乳业需求将全面由大型乳企享有。

我们预计,本轮周期中,大型乳企将全面进入市场份额收割期,伊利在前期“织网计划”成效持续显现和平台化乳企定位愈发清晰,前面数年上下游布局及渠道建设先发优势明显,最占优势;而蒙牛通过渠道体系调整,竞争力优势也将逐步体现。

2、新周期起点:常温双雄傲立,资源乳企收缩

(1)伊利蒙牛:双雄傲立,格局稳定

行业格局已然清晰,伊利蒙牛双子星格局确立。

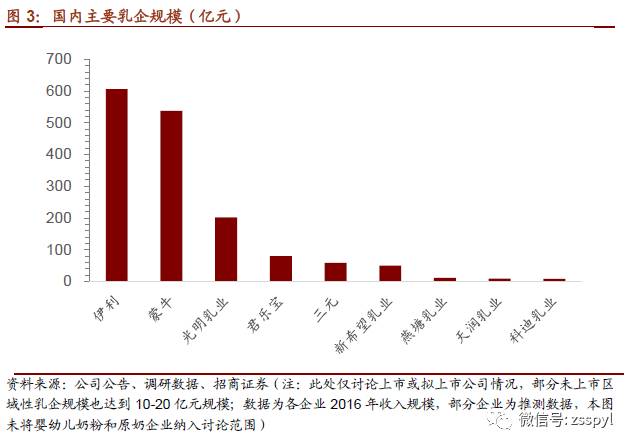

“草原双雄”伊利和蒙牛作为基地型乳企的代表,通过常温UHT奶的发展战略,打破了乳制品的销售半径制约,迅速将市场铺向全国,同时以强大市场营销能力获得消费者青睐,如蒙牛的航天营销和超女营销、伊利的奥运营销等,两者迅速成长。而城市型乳企代表光明虽在00年代初是全国最大乳企,却因坚守低温巴氏奶产品战略,难以突破销售半径,销售差距迅速被伊利蒙牛拉开。当前行业格局已较为清晰,伊利蒙牛第一阵营明确,光明处于第一二阵营之间,第二阵营以销售额在50-100亿的君乐宝、三元和新希望为代表,第三阵营为销售规模20亿以内的区域性乳企。

消费复苏助力,加速提升龙头份额。

近年来年消费低迷压制,小品牌生存持续紧张,导致其品牌投放持续减少,渠道投放持续收缩,而大品牌的资金实力保持了其产品不断创新,品牌持续曝光,渠道持续下沉。在今年二季度经济超预期回升后,消费者全面转向,大品牌全面进入份额收获期。随着收入加速,格局集中,后续利润增速也将更快。

(2)区域乳企:追捧低温+酸奶,避开龙头锋芒

低温市场百花齐放:众地方性诸侯差异化竞争。

各地方性乳企近年更多选择差异化竞争,以低温产品为主导,通过本埠市场多年的精耕,获得区域性市场较高的口碑。一批知名的地方性品牌由此诞生,如广东风行、燕塘、晨光和香满楼、福建长富等、江苏卫岗、河南科迪和花花牛、北京三元、陕西银桥、辽宁辉山、甘肃庄园等等。地方性乳企在伊利蒙牛的行业巨头的冲击下,唯有采用差异化竞争,近年纷纷转向低温领域,获得特定地方市场已有的市场份额。

区域性品牌难以走出本埠市场,20个亿将是商业模式极限。

地方性乳企以低温为优势,在本埠市场建立强大渠道优势和市场口碑,要出走本埠市场,却受到供应链和渠道上很大的制约,难度极大。而一区域分割乳业市场通常以20亿规模为极限,所以对于地方深耕壮大的区域性乳企而言,20亿市场规模将达到商业模式极限。

新希望另辟蹊径,泛全国化推进。

近年来,新希望作为区域品牌整合者的形象出现,重庆天友、四川华西、四川杨坪、昆明雪兰、昆明海子乳业、云南碟泉、云南七彩云、西昌三牧、长春苗苗豆、内蒙古非常牛、燕牌乳业、苏州双喜、浙江双峰、湖南亚华、青岛琴牌乳业、合肥白帝、河北天香等19家区域性乳企先后被新希望整合其中。新希望战略上定位于城市型乳企,产品上以低温产品为主,布局泛全国化的低温奶进程。但目前而言,新希望收购乳企仍在西南地区,西南地区收入端贡献占比较高。

(3)资源乳企:奶源过剩,压力凸显

14年奶源过剩以来,资源乳企压力凸显。

08年三聚氰胺事件后,乳业质量安全空前提高,加之政策性导向,大量偏小型乳企退出;11-13年在奶源布局背景,偏小型乳企通过牧场资源,行业增长仍在较高景气值下,乳企数量进一步提升;但14年乳业增长全面放缓后,小乳企求生迫境突显,全国乳企数量进一步减少,同时存在大量地方性选择性放弃全国性巨头强势的常温领域。16年行业在小企业价格扰乱混战下,龙头企业被迫加入行业价格战,而龙头的大幅促销成为压死众多小企业求生的最后一根稻草,根据《中国奶业年鉴》数据,16年行业乳企数量降至631家,已经为十余年来最低水平。

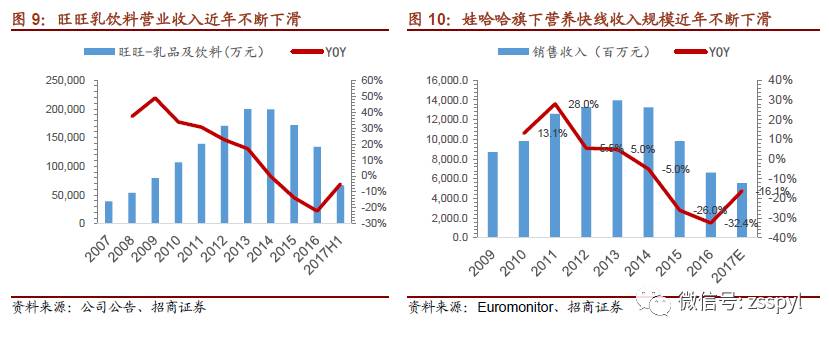

(4)乳饮料企业:受困消费升级,爆款渐显疲态

消费升级趋势逐步显现,乳业则更为明显,龙头伊利蒙牛不仅整合乳业小品牌,更整合相关蛋白饮料行业。娃哈哈、旺旺等品牌的主流产品,受困消费升级,品牌明显老化,市场份额加速退让给伊利、蒙牛等大型乳企。

3、新周期舞者:常温仍是主角

常温奶仍是新周期中的主角,玩家仍是国内企业为主。

随着消费升级和乳品消费意识的提升,营养价值相对更高的低温巴氏奶增速虽将略高于常温UHT奶,但常温UHT奶体量明显高于低温巴氏奶,短中期仍将保持3倍以上的市场规模。酸奶产品中,常温在供应上具备优势,仍将较高增速,而更为重要的是,随着乳企产品线边际的不断扩容,以常温乳酸菌饮料为代表新兴乳饮料正在大幅收割传统软饮料市场。至少从中期而言,常温奶仍将是中国液态奶市场的主要品类,且由于产品新鲜度等因素限制,主要市场参与者仍以国内企业为主,进口常温牛奶仅仅只是市场的小幅补充。

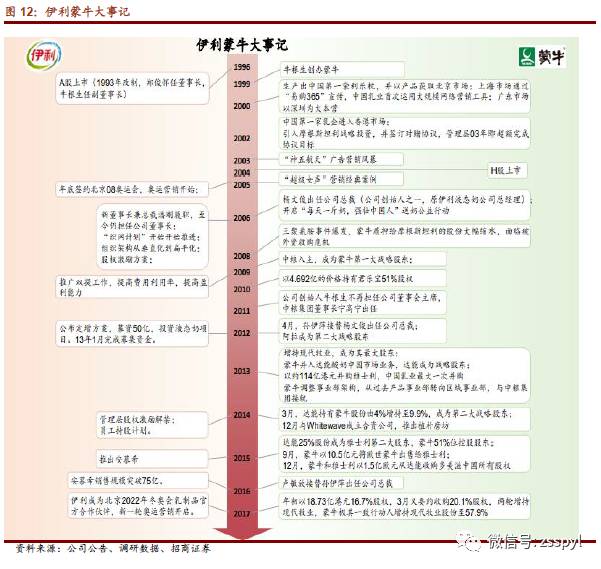

1、巨头成长录:双雄交替发展,伊利再度跟上

从1999年蒙牛创始以来,伊利和蒙牛的竞争可以分为三个阶段:

第一阶段:99-06年,伊利领先的阶段。

伊利93年改制,96年即A股上市,长期是内蒙第一乳业品牌,并初创常温UHT奶将中国乳业带入新纪元,也取代光明成为全国乳业龙头。而99年成立的蒙牛在创始人牛根生带领下,初创期以“内蒙第二乳业品牌”定位,通过利乐枕产品、航天和超女等营销、大经销商制全国铺货、以及引入战略投资,04年H股上市等产品、营销、渠道和资本一系列发力,拉动公司以“火箭速度”发展,成为“全国第二乳业品牌”。

第二阶段:07-10年,蒙牛领先的阶段。

蒙牛凭借着火箭速度发展,并于07年在收入规模上首次超过伊利,成为全国乳业龙头。相比蒙牛的火箭速度,伊利06年开始逐步推进织网计划,可谓厚积稳进。08年三聚氰胺事件给乳业带来沉重打击,蒙牛于09年引入中粮作为战略投资者,并将乳业龙头地位保持至2010年。

第三阶段:11-至今是伊利再次领先的阶段。

伊利在三聚氰胺事件阵痛后,持续保持厚积稳进,而蒙牛在经历管理层变更、内部改革等一系列变动,在渠道管理和市场开拓上上已落后于伊利,而伊利全面稳步推进织网计划、在市场营销和品牌打造上不断收效,并于11年重新领先蒙牛,并延续至今。

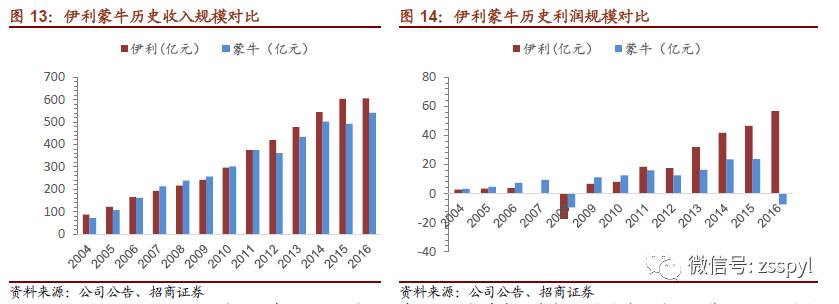

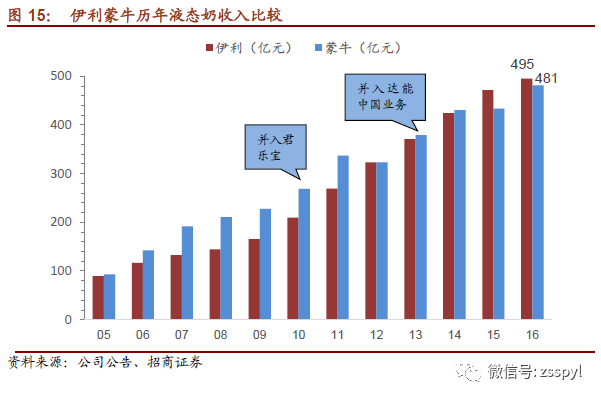

液态奶业务:伊利液态奶业务也已反超蒙牛。

蒙牛00年代在原管理层带领下,通过大商制迅速铺开市场,及在航天营销和超女营销等事件催化下,液态奶业务连续多年获得全国销售第一名。而12年后,伊利液态奶销售在前期渠道深耕中厚积薄发,收入开始赶超蒙牛,近年更是通过安慕希等大单品的强势增长,更是全面反超。16年伊利液态奶收入为495亿元,而蒙牛液态奶收入为481亿元,若剔除蒙牛股权投资而未输出管理的君乐宝约50亿元液态奶收入,伊利与蒙牛液态奶收入差距已经拉开50亿元以上。

2、08年后的反超:伊利二次织网,蒙牛外延扩幅

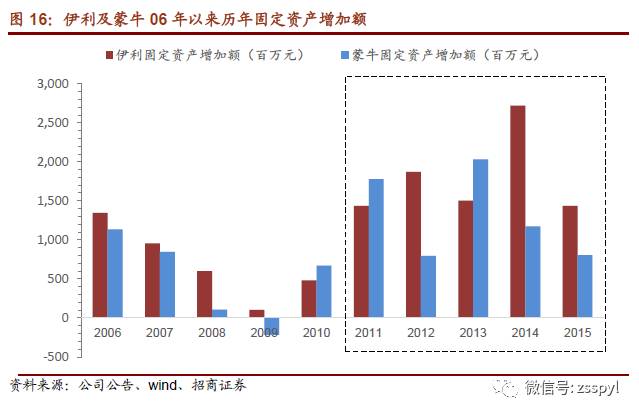

伊利二次织网:内生增长抢占上下游资源,成效不断显现。

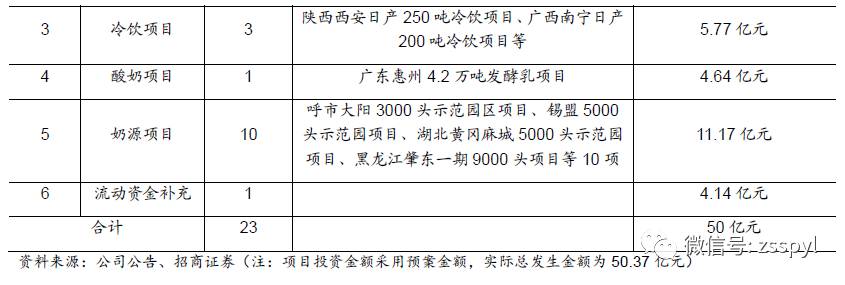

伊利“织网计划”自2006年起不断推进,在全国不断扩张生产和销售网络,08-10年受“三聚氰胺事件”影响,织网计划虽有所放缓,但公司2012年定增募集50亿元资金,更大规模推进投资原奶示范园区(10项),通过示范园区带动全国2400多座品质化奶源供应基地,此外在生产加工线上,也投入液态奶(7项)、奶粉(1项)、酸奶(1项)和冷饮(3项)等项目,公司11-15年固定资产增加额均在10亿元以上,其中便可见一斑。整个过程可谓伊利的“二次织网”,为公司抢占了大量的上游牧场资源及下游市场资源。伊利14年后更在新西兰建立全球最大的乳业基地,在美国与DFA签约建厂,在欧洲设立研发中心,将织网计划向全球范围延伸。伊利二次织网为公司长期发展奠定了良好的设施和市场基础,这一优势预计还将在未来持续显现。

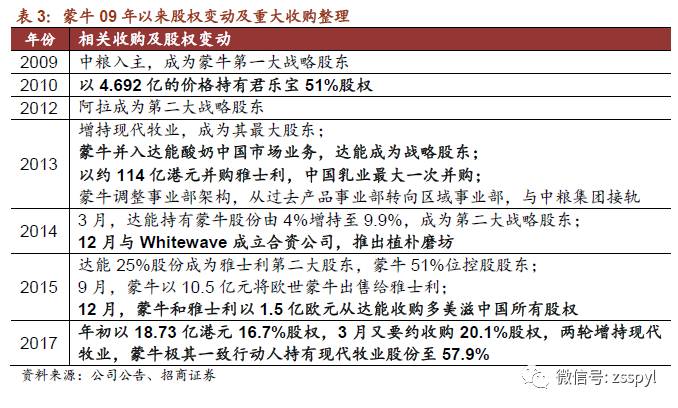

蒙牛并购驱动:外延并购切入更多版图。

蒙牛自中粮入主后,外延并购步伐明显加快。2010以4.692亿的价格持有君乐宝51%股权,最大限度的扩充了酸奶产能。2013年更是动作频频,首先是以约114亿港元并购雅士利,完成中国乳业最大一次并购;其次增持现代牧业,成为其最大股东;再次并入达能酸奶中国市场业务,同年达能成为战略股东。2014年与Whitewave成立合资公司,推出植朴磨坊。2015年蒙牛和雅士利以1.5亿欧元从达能收购多美滋中国所有股权。2017年增持现代牧业,蒙牛极其一致行动人增持现代牧业股份至57.9%。

3、产品结构剖析:伊利多点开花,蒙牛中流砥柱

我们在15年发表的《挡不住的商业周期》深度报告中,就伊利和蒙牛的渠道模式已进行深入对比分析,本文将重点探讨伊利和蒙牛产品级业务线上的差异。

利润差异之业务端详细对比:伊利和蒙牛产品结构虽类似,但伊利利润支柱更多更丰富。

伊利和蒙牛产品结构类似,均可分为常温、低温(酸奶为主)、奶粉、冷饮和原奶业务,但伊利众多业务的盈利能力与蒙牛相比具有明显优势: