业绩如期增长,龙头风采依旧

事件

:三一重工发布2017年前三季度业绩预报,预计公司2017年前三季度实现归属于上市公司股东的净利润为176,000万元—181,000万元,比上年同期相比增长908%—937%,

符合之前预期

。

点评

:

※ 9月挖机销量再超预期,工程机械行业三季度淡季不淡

。9月挖机行业销量10496台,同比增长92.27%,超出市场预期。行业超预期增长主要受益于:①更新换代需求强劲,现在又叠加环保趋严,加速更新换代需求;②国内实际投资增速不错;③出口市场不错,印度美国等市场增长迅猛。

※

高库龄产品处理减少,包袱减轻,业绩增长符合预期

。公司在Q2净利润环比下降44.43%,Q2毛利率、净利率分别较Q1下行5.27、3.74个百分点,重要的原因是公司在2017Q2集中处理了价值量约5-6亿元的高库龄产品。预计随着公司在2017Q3公司高库龄产品处理的减少,包袱减轻,其业绩增长逐渐符合行业趋势。

※

龙头推荐逻辑不改。

公司为国内工程机械行业龙头:①微观层面报表修复,净利率进入上升通道;②中观层面竞争格局优化,挖掘机等各项业务国内市占率均持续上行,竞争优势日益突出;③宏观层面更新换代和海外需求占比提升,截止到2017年上半年公司海外业务收入同比增长25.9%,在做大规模带来利润增长点的同时,有利于平滑公司国内市场的周期性和季节性波动。

※

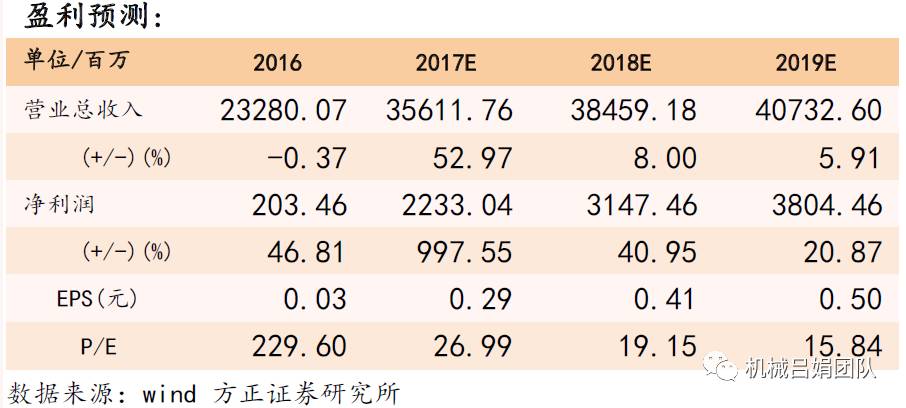

投资建议

:预计2017-2019年归母净利润分别为22.33、31.47和38.04亿元,同比增997.55%、40.95%和20.87%,对应EPS分别为0.29、0.41和0.50元,对应PE分别为26.99、19.15、15.84倍,维持强烈推荐评级。

※

风险提示

:固定资产投资大幅下滑,海外拓展遭遇重大挫折。

文章来源

本报告摘自2017年10月17日已发布

的《

业绩如期增长,逻辑不改,推荐依旧》

吕娟 执业证书编号:S1220517020002